Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

La faisabilité d’un projet

Université sidi Mohamed Ben Abdellah École supérieure de Technologie – Fès Technique de Communication et de Commercialisation La faisabilité d’un projet Préparé par: Mlle Hasnae Lazrak Encadré par : Mr. Najib Zerrad

2

Plan I- Les bases théoriques d’une faisabilité de projet

Introduction I- Les bases théoriques d’une faisabilité de projet 1/ De l’idée d’action au projet 2/ L’identification 3/ L’élaboration d’une étude de marché 4/ l’élaboration des objectifs II- Types d’une étude de faisabilité 1/ Faisabilité technologique 2/ Faisabilité commerciale 3/ Faisabilité économique 4/ Faisabilité juridique 5/ faisabilité organisationnelle

3

…Plan 1/ Étude de marché: III- Étude de cas: Hôtel de falaise

2/ Investissements prévus 3/ Financements nécessaires 4/ Saisonnalité des ventes 5/ prévisions d’exploitation 6/ Plan de trésorerie Conclusion Bibliographie

4

Introduction Le dictionnaire définit la faisabilité comme la « capacité d’utiliser ou de traiter avec réussite ». Le mot réussite donne ici tout son sens à l’analyse de faisabilité, comme outil de planification et de gestion des risques. l'étude de faisabilité précise comment et avec quels moyens les objectifs du projet peuvent être atteints, sur un plan méthodologique. Elle donne aussi des indications sur le coût, les délais envisagés.

5

…Introduction L’étude de faisabilité permis de diminuer les zones d’incertitudes et de risques liées au projet d’innovation technologique, il concrétise aussi la mise en œuvre d’un nouveau produit/ service; et permet également de contrôler et de requalifier un projet.

6

I- Les bases théoriques d’une faisabilité de projet

1/ De l’idée d’action au projet Un projet aura toujours pour origine une idée. Même si l’idée parait incertaine en terme de coûts, délais et résultats, il ne faut pas l’abandonner trop vite ! Car à ce stade, on manque encore de critères pour bien appréhender l’avenir de cette idée. Or, toutes les innovations ont, à l’origine, été des génération d'idées qui paraissaient utopiques ou farfelues. Pour être créatif, il ne faut pas trop limiter l’imagination, censurer les idées; mais il faut disposer des premiers repères pour ne pas s’égarer sur des pistes sans intérêt.

7

La plus pertinente des idées fera l’objet d’une:

Étude de faisabilité plus approfondie. Évaluation du niveau de risque de l’idée qui permettra de corriger certains de ses points faibles avant son exploitation, ou d’être attentif à ceux-ci, dès le démarrage du projet.

8

Ainsi, l’organisation d’une entreprise peut être perturbée, il sera plus que nécessaire de :

Déterminer les objectifs, les moyens humains et techniques à mettre en œuvre, les actions qui en découlent, l’exécution des tâches. Supporter la logistique du projet dans un cadre budgétaire strict.

9

Transformer une idée en objectifs planifiés, se fera donc, en un point d’équilibre entre les techniques mises en œuvre, les coûts engendrés et les délais impartis.

10

Contenu technique Projet Équilibré coût Délai

11

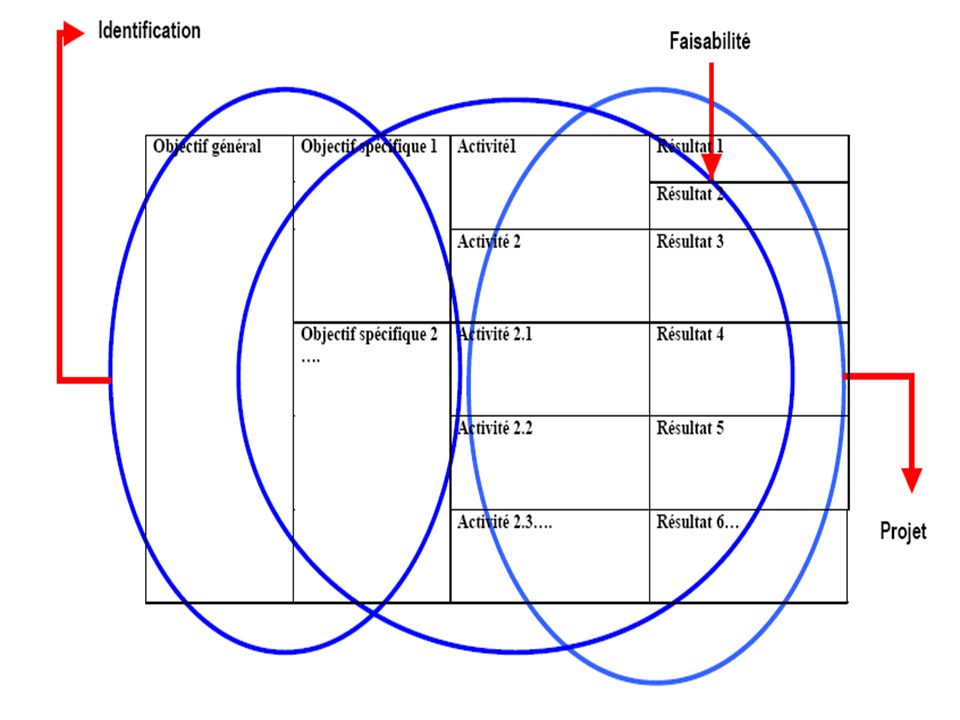

2/ L’identification L’identification doit ensuite préciser l’idée de projet et ses contours en définissant des pistes d’actions pertinentes par rapport au contexte, au public cible et à l’état de l’art sur le thème concerné. Seront donc précisés les objectifs du projet, les éléments stratégiques majeurs, son territoire, ses acteurs, ses références techniques et méthodologiques. L’identification est parfois appelée étude d’opportunité ou mission exploratoire.

12

« L’idée de projet est elle pertinente dans le contexte? »

L’identification doit d’abord permettre de répondre à la question suivante: « L’idée de projet est elle pertinente dans le contexte? » « Est elle en adéquation avec la réalité du terrain? »

14

3/ L’élaboration d’une étude de marché

Mieux vaut vérifier qu'il existe bel et bien un besoin chez les consommateurs avant de commercialiser votre produit ou votre service. C'est donc le moment de mener une étude de marché, à ne pas négliger, car elle nous apportera des éléments essentiels sur l'état actuel du marché, les acheteurs potentiels, les concurrents, les prix pratiqués... C’est un bon moyen d'évaluer et de comprendre notre marché, et ainsi de minimiser les risques.

15

« Prudence est mère de sûreté »

Grâce à l’étude de marché, on savons désormais qu'il existe une clientèle pour notre entreprise et nous permet également de rassembler un certain nombre de données. « Prudence est mère de sûreté »

16

4/ L’établissement des objectifs

Il nous reste maintenant de traduire les résultats engendrées de l’étude de marché en objectif en termes financiers pour vérifier la viabilité de notre projet, et mesurer la rentabilité économique en établissant les prévisions financières sur trois ans. (budget d'exploitation, budget de trésorerie, budget d'investissement, plan de financement…).

.")

17

Un conseil : gare aux excès d'optimisme

Un conseil : gare aux excès d'optimisme ! Efforcez-vous de rester réaliste dans les prévisions de vos ventes. L’objectivité est primordiale au moment où l’on fixe les objectifs et tout au long de l’étude de faisabilité. Ce processus permet à l’entrepreneur de se rapprocher chaque fois de l’objectif réaliste.

18

Dans une analyse de faisabilité, il faut deux ensembles d’objectifs:

Le premier ensemble définit ce que l’on souhaite voir l’entreprise atteindre dans un délai donné. Le deuxième ensemble définit les critères minimaux acceptables qui doivent exister en vue d’aller de l’avant avec le projet.

19

II- Types d’une étude de faisabilité

La réalisation de l’étude de faisabilité est la première démarche à organiser pour garantir l’efficience d’un projet. Par ailleurs, l’étude de faisabilité comprend cinq volets Le but de cette étude de faisabilité est de vérifier que « théoriquement » le projet technologique est cohérent avec la stratégie et les moyens de l’entreprise ou de l’entrepreneur. Il est donc nécessaire d’aborder le projet sous toutes ses coutures afin de valider l’idée et d’évaluer sa :

20

1/ Faisabilité technologique:

La vérification de la faisabilité technologique d’un projet d’innovation va mobiliser des moyens importants. Une fois que l’idée a été validée, il faut s’assurer que la technologie envisagée peut être intégrée dans le projet d’entreprise et sous quelles conditions (recours à une recherche, à un développement, à une adaptation, à un transfert, …).

.")

21

La réalisation d’une étude de faisabilité technologique, aura pour objectif de :

Déterminer si le projet est techniquement faisable Valider ou effectuer un choix parmi les solution technologiques envisagées Réaliser des tests Valider un concept …

22

Pour vérifier concrètement que la technologie est intégrable, il faut s’assurer de :

maîtriser en interne les technologies utiles au projet ; l’accessibilité financière de la technologie de l’entreprise.

23

la capacité du personnel de s’adapter à la technique

la capacité du personnel de s’adapter à la technique. Si non, des formations seront à prévoir la disponibilité d’un espace suffisant. assumer la modification induite de l’outil par le projet (organisation du travail, gestion de la production…).

.")

24

2/ Faisabilité commerciale:

Il s’agit de s’assurer qu’un marché existe pour ce nouveau concept. Il ne sert à rien d’investir du temps, de l’énergie et des moyens financiers dans la concrétisation d’une idée, aussi bonne et innovante soit elle, si personne n’est prêt à l’acquérir.

25

« y a-t-il un marché pour mon produit ? ».

Cette étude nous permettra également de : Identifier quels sont les segments de marché que vous pouvez envisager Estimer le volume global du marché et son degré d’intérêt à votre produit

26

Identifier la concurrence directe et indirecte du produit tant sur le plan technique qu’économique

Identifier quelles sont les contraintes d’accès à ces marchés Définir la stratégie commerciale Estimer le prix que le marché est prêt à payer Fixer des objectifs précis et réalisables de ventes

27

3/ Étude de faisabilité économique

Il faut s’assurer que les coûts et les délais sont acceptables. Toute technologie a un coût. On doit donc avoir une idée des ressources financières qui devront être dégagées pour concrétiser le projet. Parallèlement à la technologie et au coût, l’estimation du temps que prendra le projet est un facteur clé de décision de lancement ou d’abandon.

28

Cette étape ne peut se faire qu’après l’étude de faisabilité commerciale, technologique et organisationnelle. A ce stade, le budget doit être établi en fonction des étapes de développement et de mise en œuvre, en intégrant les frais déjà engagés lors des trois premières études de faisabilité.

29

Une bonne évaluation financière du projet constitue une donnée essentielle, pour décider à concrétiser le projet. A ce stade, il s’agit de répondre aux questions suivantes : Combien coûtera le projet d’innovation technologique ? Quels sont les moyens financiers à mobiliser ? Peut- on estimer la rentabilité financière du projet ? Quel est le risque financier pour l’entreprise ?

30

4/ Faisabilité juridique

Il convient de vérifier les législations en vigueur dans le marché visé. Si on s’attaque à un marché possédant une législation spécifique (agro-alimentaire, médical, chimie, …) ou qui doit satisfaire à des normes environnementales par exemple, l’étude de faisabilité devra s’assurer qu’il est possible d’accorder la faisabilité du projet avec ces législations, mais pas à n’importe quel prix.

ou qui doit satisfaire à des normes environnementales par exemple, l’étude de faisabilité devra s’assurer qu’il est possible d’accorder la faisabilité du projet avec ces législations, mais pas à n’importe quel prix.")

31

5/ faisabilité organisationnelle

L’entreprise devra également s’assurer qu’elle aura la capacité de dédicacer une partie de son personnel et de ses équipements à la gestion et à la réalisation du projet. A la fin de l'étude de faisabilité, l'entrepreneur (seul ou en équipe) doit élaborer une synthèse qui lui permettra de tirer les conclusions de l’étude de faisabilité.

doit élaborer une synthèse qui lui permettra de tirer les conclusions de l’étude de faisabilité.")

32

Les trois volets de la faisabilité organisationnelle :

La récolte d’information: A chaque étape de l’étude de faisabilité, le responsable projet devra collecter les informations utiles, pour réaliser un catalogue complet des besoins en ressources humaines et matérielles, qui seront nécessaires pour passer de l’idée à l’industrialisation.

33

La comparaison des moyens et des besoins:

comparer les besoins répertoriés aux ressources. L’existence du know-how, des chaînes de production et des capacités nécessaires à la réalisation du projet, ne sous-entend pas pour autant, leur disponibilité pour le projet. évaluer leur disponibilité par rapport aux autres objectifs de la société. Le bilan de ces disponibilités permettra de déterminer les ressources manquantes pour le projet.

34

L’analyse de la faisabilité organisationnelle devra être réalisée, avec l’ensemble des responsables qui seront amenés à intervenir dans le projet. Une fois les différentes solutions envisagées, un plan d’action sera proposé au décideur, pour qu’il puisse tenir compte de l’impact organisationnel et structurel du projet sur la société.

35

III- Étude de cas: Hôtel de falaise

1/ Étude de marché Description des locaux et moyens commerciaux: L'hôtel est idéalement placé par rapport à l'aiguille d'Étretat et au Golf. C'est ce qui permet de maintenir un prix de chambre correct et un bon taux de remplissage, et donc d'assurer une rentabilité honorable. Les autres établissements se positionnent soit en entrée de gamme, soit en très haut de gamme.

36

Développement commercial envisagé:

Pour augmenter le taux de remplissage pendant les mois creux, des travaux sont prévus en février pour permettre d'accueillir des séminaires. La proximité du golf laisse à penser que la formule devrait séduire la clientèle entreprise, notamment les entreprises parisiennes (Étretat est à environ 2 heures de Paris).

.")

37

Concurrence: Les concurrents directs sont fermés pendant la période hivernale. L'hôtel restaurant Le Mirador, situé directement sur la plage, fait l'essentiel de son CA entre mai et septembre. Certains établissements très haut de gamme sont situés sur les hauteurs ; ils ne s'adressent pas à la même clientèle.

38

2/ Investissement prévus

Afin de développer l'activité, l’hôtel DES FALAISES envisage les investissements suivants : Les travaux d'aménagement doivent servir à rénover les chambres : tapisserie, installations téléphoniques et câble et téléviseurs. L'installation téléphonique est financée en crédit-bail. Les travaux seront effectués en février. Une salle sera aménagée pour les séminaires

39

n n+1 n+2 2744 18000 37 731 55 731 2 744 en crédit bail Investissement

Prévus en € n n+1 n+2 Travaux d'aménagements et agencements 37 731 Matériel informatique 2744 Installation téléphonique 18000 en crédit bail Investissement total hors taxes : 55 731 2 744

40

3/ Financement prévus: l’hôtel DES FALAISES envisage les financements suivants :

41

Financement total : Année 1 Année 2 Année 3 Montants en €

Financements propres Apports nets en comptes courant Financements propres: Financement en crédit bail : Emprunts : Prêt participatif région, de € au taux de 6,50 %, sur 48 mensualités de 723 € avec un différé de remboursement de 3 mois à compter du 05/02/2002 Soit un total emprunté de : Financement total : 1000 18000 30000 58000

42

Chiffre d'affaires TTC en €

4/ Saisonnalité des ventes Chiffre d'affaires TTC en € Saisonnalité Janvier 38 287 8.7% Février 0% Mars 34 071 7.8% Avril 41 190 9,4 % Mai 41 640 9.5% Juin 47 151 10.7%

43

Chiffre d'affaires TTC en €

…Saisonnalité des ventes Chiffre d'affaires TTC en € Saisonnalité Juillet 43 740 10.0% Août 43 650 Septembre 41 301 9.4% Octobre 37 502 8.5% Novembre 27 361 6.2% Décembre 42 761 9.7% CA Total TTC 100%

44

Répartition des ventes

Ventilation du chiffre d’affaire Répartition des ventes Nuitées €, soit 92,3 % Petits déjeuners €, soit 1,9 % Bar €, soit 1,8 % Séminaires €, soit 4,0 % Total €

45

5/ prévisions d’exploitation 31/12/2002 31/12/2003 31/12/2004 Produits

Budget prévisionnel (en €) 31/12/2002 31/12/2003 31/12/2004 Produits Chiffre d’affaires Total des produits Charges Coût des marchandises vendues 1 755 1 842 1 934 Marge commerciale

31/12/ /12/ /12/2004. Produits. Chiffre d’affaires Total des produits. Charges. Coût des marchandises vendues Marge commerciale")

46

Budget prévisionnel (en €)

31/12/2002 31/12/2003 31/12/2004 99,6 % Loyers Crédit-bail 6 567 6 961 7 239 Électricité, gaz, eau 4 150 4 358 4 576 Téléphone, fax, Internet 3 900 4 095 4 300 Assurances 7 316 7 682 8 066 Honoraires 3 811 4 002 4 202 Frais de déplacement 3 681 3 865 4 058

47

Budget prévisionnel (en €)

31/12/2002 31/12/2003 31/12/2004 Publicité 6 860 7 203 7 563 Missions et réceptions 16 313 17 292 17 984 Salaires bruts 80 577 Charges sociales sur salaires 34 094 Cotisations sociales du gérant non salarié 11 520 12 000 12 700 Impôts et taxes (taxe prof. et divers) 4 324 4 411

")

48

31/12/2002 31/12/2003 31/12/2004 Frais bancaires 1 068 1 121 1 177

Budget prévisionnel (en €) 31/12/2002 31/12/2003 31/12/2004 Frais bancaires 1 068 1 121 1 177 Intérêts d'emprunt 1 214 1 440 955 Dotations aux amortissements 3 773 4 322 Dotations aux provisions 228 250 270 Impôt sur les sociétés 15 711 18 317 22 377

31/12/ /12/ /12/2004. Frais bancaires Intérêts d emprunt Dotations aux amortissements Dotations aux provisions Impôt sur les sociétés")

49

31/12/2002 31/12/2003 31/12/2004 TOTAL DES CHARGES 399 162 416 592

Budget prévisionnel (en €) 31/12/2002 31/12/2003 31/12/2004 TOTAL DES CHARGES BENEFICE OU PERTE FISCALE 39 492 43 995 51 061 9% 10% 11%

31/12/ /12/ /12/2004. TOTAL DES CHARGES BENEFICE OU PERTE FISCALE % 10% 11%")

50

99,6 %, soit un coefficient de 299,0

….PREVISION D’EXPLOITATION (suite) Nombre de jours d'ouverture par semaine : 6 Nombre de mois creux dans l'année : Recette journalière moyenne TTC (jours ouvrés) : 1 703 € Soit un taux de TVA moyen de 19,6 % Taux de marge moyen : 99,6 %, soit un coefficient de 299,0

Nombre de jours d ouverture par semaine : 6. Nombre de mois creux dans l année : Recette journalière moyenne TTC (jours ouvrés) : € Soit un taux de TVA moyen de. 19,6 % Taux de marge moyen : 99,6 %, soit un coefficient de 299,0.")

51

L'hôtel compte une trentaine de chambres, commercialisées à 52 euros

L'hôtel compte une trentaine de chambres, commercialisées à 52 euros. Le taux d'occupation est en général de 85%, mais l'activité varie sensiblement. L'hôtel est quasi-complet en été et à Noël. Le chiffre d'affaires lié au téléphone dans les chambres a chuté à cause des portables (non significatif). L'hôtel a compensé avec les séminaires, qui apportent un complément de CA en particulier pendant les mois creux.

. L hôtel a compensé avec les séminaires, qui apportent un complément de CA en particulier pendant les mois creux.")

52

6/ plan de trésorerie: Plan de trésorerie Janvier Février Mars Avril

Mai Juin Solde début 8 057 13 536 11 923 23 411 29 181 Ventes encaissées 48 215 1 367 39 382 49 263 51 388 54 806 Autres produits 474 Encaisst. exploitation 48 689

53

Plan de trésorerie Janvier Février Mars Avril Mai Juin Achats payés 311 1 286 1 029 Charges externes 5467 3749 7223 877 Salaires nets versés 453 766 Charges sociales payées 6544 6554 235 332 598 5543 Rémunération gérant 276 205 2378 Cotis sociales gérant 4332 224 322 9066 5664

54

Plan de trésorerie Janvier Février Mars Avril Mai Juin Impôts et taxes 325 7321 797 4122 Intérêts d'emprunt 633 452 9088 421 Autres charges 123 6554 254 Impôt sur les sociétés 576 354 134 897 243 252 Versement de TVA 4689 688 632 231 Décaissements exploit. 235 6546 2354 454

55

Plan de trésorerie Janvier Février Mars Avril Mai Juin Apport en capital 319 7534 612 342 134 Apport comptes courants 431 234 123 Nouveaux emprunts 124 352 54332 243 Subventions 221 142 Encaisst. hors exploit. 453 452 3254 235 2341 Remboursem. d'emprunts 3412 141 2421

56

Plan de trésorerie Janvier Février Mars Avril Mai Juin Nouvelles immobilisations 875 345 751 2421 323 Retraits comptes courants 133 131 139 Versements de dividendes 868 463 241 143 325 1241 Décaisst hors exploit. 1423 134 124 1234 Variation mensuelle 324 235 Solde de fin de mois 8057 13536 11923 23411 29181 52095

57

Plan de trésorerie Juillet Août Septembre Octobre Novembre Décembre Solde début 52 095 56 223 70 787 63 587 45 464 39 754 Ventes encaissées 52 313 53 573 48 521 45 016 32 888 50 322 Autres produits Rembours. crédit TVA Encaisst. exploitation

58

Plan de trésorerie Juillet Août Septembre Octobre Novembre Décembre Achats payés 943 369 Charges externes 23 957 20 199 20 163 20 051 20 101 20 149 Salaires nets versés 6 715 Charges sociales payées 8 523 Rémunération gérant 2 286 Cotis sociales gérant 2 880

59

Plan de trésorerie Juillet Août Septembre Octobre Novembre Décembre Apport en capital Apport comptes courants Nouveaux emprunts Subventions Encaisst. hors exploit. Remboursem. d'emprunts 567 570 573 576 579 582

60

Plan de trésorerie Juillet Août Septembre Octobre Novembre Décembre Nouvelles immobilisations Retraits comptes courants 20000 Versements de dividendes Décaisst hors exploit. 567 570 20573 20576 579 582 Variation mensuelle 4 128 14 564 -7 200 -5 710 18 149 Solde de fin de mois 56 223 70 787 63 587 45 464 39 754 57 903

61

CONCLUSION Après avoir réalisé les différentes études de faisabilité (technologique, commerciale, économique et financière, organisationnelle), il est indispensable de réaliser une synthèse qui mettra en évidence les points forts et les points faibles de la faisabilité du projet, et qui permettra par la suite d’élaborer le projet convenable dans le marché adéquat, et de mettre à la disposition de consommateurs une nouvelle offre.

, il est indispensable de réaliser une synthèse qui mettra en évidence les points forts et les points faibles de la faisabilité du projet, et qui permettra par la suite d’élaborer le projet convenable dans le marché adéquat, et de mettre à la disposition de consommateurs une nouvelle offre.")

62

Bibliographie www.efk.admin.ch www.invs.sante.fr www.sam-mag.com

www2.educnet.education.fr

63

Merci pour votre attention

Présentations similaires