Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Protection sociale, consommation médicale et économie de la santé

2

ORGANISATION DE LA PROTECTION SOCIALE EN FRANCE

La protection sociale désigne tous les mécanismes de prévoyance collective qui permettent aux individus ou aux ménages de faire face financièrement aux conséquences des risques sociaux. Les risques sociaux sont des situations pouvant entraîner : Soit une diminution des ressources (arrêt de travail, licenciement, maternité, retraite…) Soit une augmentation des dépenses (survenue d’une maladie, naissance d’un enfant…)

Soit une augmentation des dépenses (survenue d’une maladie, naissance d’un enfant…)")

3

Les risques sociaux - La santé : qui regroupe les risques : maladie

invalidité accidents professionnels - La maternité-famille, qui intègre les prestations familiales (allocations familiales, aides pour la garde d’enfants…), les indemnités journalières et les prestations sociales et médicales liées à la maternité. - La vieillesse, qui inclut principalement les pensions de retraite et les pensions de réversion - Le logement, qui comprend essentiellement les allocations de logement - L’emploi, qui comprend divers dispositifs liés à l’insertion et réinsertion professionnelle ainsi que l’indemnisation du chômage - La pauvreté et l’exclusion sociale, qui regroupent des prestations en faveur des personnes démunies (RMI essentiellement) - Le handicap : Prestation de Compensation du Handicap (PCH) et Allocation Adulte Handicapé (AAH) - La dépendance : Allocation Personnalisée d’Autonomie (APA)

, les. indemnités journalières et les prestations sociales et médicales liées. à la maternité. - La vieillesse, qui inclut principalement les pensions de retraite et les. pensions de réversion. - Le logement, qui comprend essentiellement les allocations de. logement. - L’emploi, qui comprend divers dispositifs liés à l’insertion et. réinsertion professionnelle ainsi que l’indemnisation du chômage. - La pauvreté et l’exclusion sociale, qui regroupent des prestations. en faveur des personnes démunies (RMI essentiellement) - Le handicap : Prestation de Compensation du Handicap (PCH) et. Allocation Adulte Handicapé (AAH) - La dépendance : Allocation Personnalisée d’Autonomie (APA)")

4

Prevoyance collective risques sociaux qui peuvent soit augmenter depenses soit diminuer revenus

5

Principes généraux de la protection sociale

Une logique d’assurance sociale. Les prestations sont financées par des cotisations assises sur les salaires ; elles sont versées aux assurés et à leurs ayants droit dans la mesure où ils ont cotisé pour en bénéficier. Une logique d’assistance, qui établit une solidarité entre les personnes pour lutter contre les différentes formes de pauvreté. Son objectif est d’assurer un revenu minimum (RMI, allocation adulte handicapé, CMU...) attribué sous condition de ressources, mais sans cotisations préalables. Une logique de protection universelle, qui couvre certaines catégories de dépenses pour tous les individus de façon uniforme, sans conditions de ressources ni de cotisations : c’est le cas des allocations familiales.

attribué sous condition de ressources, mais sans cotisations préalables. Une logique de protection universelle, qui couvre certaines catégories de dépenses pour tous les individus de façon uniforme, sans conditions de ressources ni de cotisations : c’est le cas des allocations familiales.")

6

Les comptes de la protection sociale

En 2006: 29.4% du PIB=>553 milliards €

8

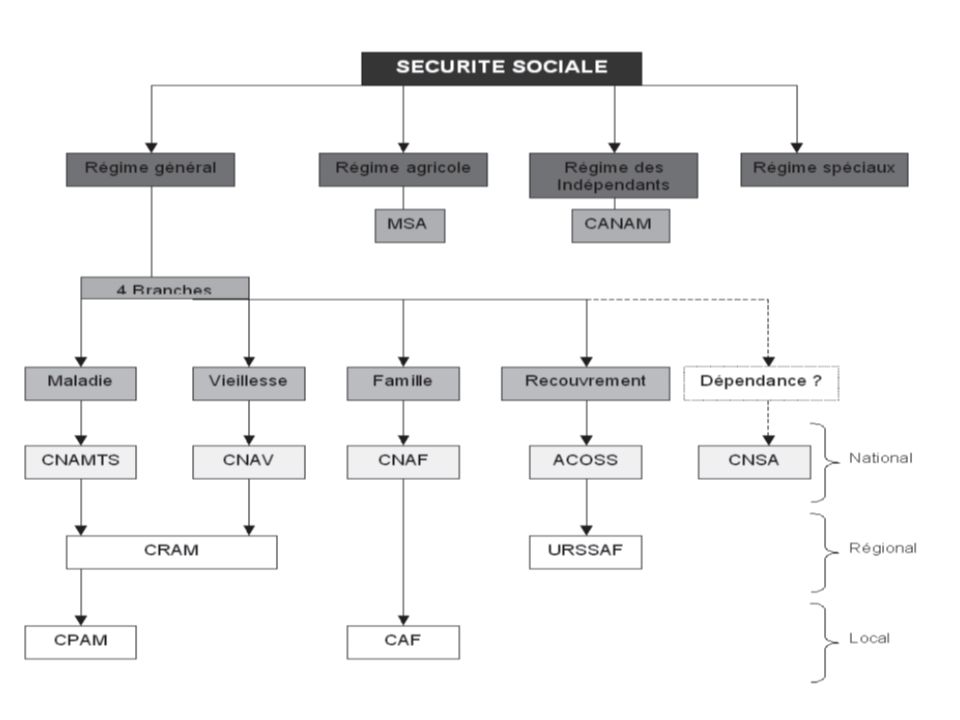

La sécurité sociale Les 4 et 19 octobre 1945, deux ordonnances instituent « une organisation de la Sécurité Sociale destinée à garantir les travailleurs et leur famille contre les risques de toute nature susceptibles de réduire ou de supprimer leur capacité de gain » La sécurité sociale est le principal acteur de la protection sociale. Elle couvre les risques santé, vieillesse et famille-maternité. Elle est constituée de trois principaux régimes : le régime général, le régime agricole et le régime social des indépendants. A côté, existent aussi d'autres régimes spécifiques.

9

Constituée de 3 principaux régimes + d’autres…

Le régime général : Il est l'assureur solidaire de 80% des français. Il couvre les salariés de l’industrie, du commerce et des services, ainsi que leurs ayants droit. Le régime agricole : Il couvre les exploitants et les salariés agricoles. Il est géré par la caisse centrale de la Mutualité Sociale agricole (M. S. A.) Le Régime Social des Indépendants (R. S. I.) : Il couvre les artisans, commerçants, industriels et professions libérales. Il est géré par différents organismes, notamment la Caisse nationale d'assurance maladie des professions indépendantes (C. A. N.A. M.). De nombreux autres régimes dits « spéciaux » : Ex. : le Régime des Marins et Inscrits Maritimes (E. N. I. M.), le régime des mines, de la SNCF, de la RATP, d'EDF - GDF, de la Banque de France, de l'Assemblée Nationale, du Sénat, le régime des clercs et employés de notaire…

Le Régime Social des Indépendants (R. S. I.) : Il couvre les artisans, commerçants, industriels et professions libérales. Il est géré par différents organismes, notamment la Caisse nationale d assurance maladie des professions indépendantes (C. A. N.A. M.). De nombreux autres régimes dits « spéciaux » : Ex. : le Régime des Marins et Inscrits Maritimes (E. N. I. M.), le régime des mines, de la SNCF, de la RATP, d EDF - GDF, de la Banque de France, de l Assemblée Nationale, du Sénat, le régime des clercs et employés de notaire…")

10

Régime général L'organisation actuelle du régime général résulte de l'ordonnance de 1967 qui instaure la séparation de la sécurité sociale en 4 branches autonomes : La branche maladie La branche vieillesse La branche famille La branche recouvrement Branche dépendance depuis 2009?

11

Les branches du régime général La branche maladie : la C. N. A. M. T. S.

La Caisse Nationale de l'Assurance Maladie des Travailleurs Salariés (C. N. A. M. T. S.) gère les risques maladie, maternité, invalidité, décès et, dans le cadre d'une gestion distincte, les accidents du travail et les maladies professionnelles. La C. N. A. M. T. S. définit les orientations et pilote le réseau d'organismes chargés de les mettre en oeuvre. Au niveau local et départemental, 128 Caisses primaires d'Assurance Maladie (C. P. A. M.) en France métropolitaine et 4 Caisses Générales de Sécurité Sociale (C. G. S. S.) dans les départements d'outre-mer. Au niveau régional, 16 Caisses Régionales d'Assurance Maladie (C. R. A. M.) interviennent en matière de prévention et de tarification des accidents du travail et des maladies professionnelles ; elles agissent aussi dans le secteur de l'hospitalisation avec les Agences Régionales de l'Hospitalisation (A. R. H.).

gère les risques maladie, maternité, invalidité, décès et, dans le cadre d une gestion distincte, les accidents du travail et les maladies professionnelles. La C. N. A. M. T. S. définit les orientations et pilote le réseau d organismes chargés de les mettre en oeuvre. Au niveau local et départemental, 128 Caisses primaires d Assurance Maladie (C. P. A. M.) en France métropolitaine et 4 Caisses Générales de Sécurité Sociale (C. G. S. S.) dans les départements d outre-mer. Au niveau régional, 16 Caisses Régionales d Assurance Maladie (C. R. A. M.) interviennent en matière de prévention et de tarification des accidents du travail et des maladies professionnelles ; elles agissent aussi dans le secteur de l hospitalisation avec les Agences Régionales de l Hospitalisation (A. R. H.).")

12

Les branches du régime général La branche vieillesse : la C. N. A. V.

La Caisse Nationale de l'Assurance Vieillesse (C. N. A. V.) définit les orientations de la branche retraite en matière d'assurance vieillesse et d'assurance veuvage. En Ile-de-France, la C. N. A. V. gère directement le paiement des retraites de base des salariés du secteur privé. Dans les autres régions françaises, ce rôle est assuré par les C. R. A. M. en Alsace-Moselle par la C. R. A. V., dans les départements d'outre-mer par les C. G. S. S.

définit les orientations de la branche retraite en matière d assurance vieillesse et d assurance veuvage. En Ile-de-France, la C. N. A. V. gère directement le paiement des retraites de base des salariés du secteur privé. Dans les autres régions françaises, ce rôle est assuré par les C. R. A. M. en Alsace-Moselle par la C. R. A. V., dans les départements d outre-mer par les C. G. S. S.")

13

Les branches du régime général La branche famille : la C. N. A. F.

La Caisse Nationale des Allocations Familiales (C. N. A. F.) gère différentes prestations familiales et sociales. Au niveau local, les Caisses d'Allocations Familiales (C. A. F.) assurent le service de ces prestations (allocations familiales, aides à la famille) et d’autres prestations (aides au logement, R. M. I., etc.).

gère différentes prestations familiales et sociales. Au niveau local, les Caisses d Allocations Familiales (C. A. F.) assurent le service de ces prestations (allocations familiales, aides à la famille) et d’autres prestations (aides au logement, R. M. I., etc.).")

14

Les branches du régime général

La branche recouvrement : l'A.C.O.S.S. L'Agence Centrale des Organismes de Sécurité Sociale (A. C. O. S. S.) assure la gestion de la trésorerie de la sécurité sociale. Elle coordonne l'action des Unions de Recouvrement des cotisations de Sécurité Sociale et d'Allocations Familiales (U. R. S. S. A. F.) qui, au niveau local, assurent l'encaissement des cotisations et des contributions.

assure la gestion de la trésorerie de la sécurité sociale. Elle coordonne l action des Unions de Recouvrement des cotisations de Sécurité Sociale et d Allocations Familiales (U. R. S. S. A. F.) qui, au niveau local, assurent l encaissement des cotisations et des contributions.")

15

L'Union des Caisses Nationales de Sécurité Sociale (U. C. A. N. S. S

L'Union des Caisses Nationales de Sécurité Sociale (U. C. A. N. S. S.) assure des tâches d'intérêt commun à l'ensemble du régime général de la sécurité sociale, en matière notamment de ressources humaines (conventions collectives, formation du personnel, négociations salariales, etc.).

assure des tâches d intérêt commun à l ensemble du régime général de la sécurité sociale, en matière notamment de ressources humaines (conventions collectives, formation du personnel, négociations salariales, etc.).")

16

La Caisse Nationale de Solidarité pour l'Autonomie (CNSA) est un établissement public créé par la loi du 30 juin 2004 pour financer les aides en faveur des personnes âgées dépendantes et des personnes handicapées.

est un établissement public créé par la loi du 30 juin 2004 pour financer les aides en faveur des personnes âgées dépendantes et des personnes handicapées.")

18

La couverture maladie La prise en charge financière des dépenses de santé repose sur 4 acteurs : La sécurité sociale Les organismes complémentaires (mutuelles, assurances, organismes de prévoyance) Les usagers eux-mêmes L’Etat Et sur 2 niveaux : Couverture maladie de base Couverture maladie complémentaire : 2 types : Un service public gratuit à destination des plus pauvres (CMUc) Un service d’assurance complémentaire facultative payée par chaque assuré selon les principes de la libre concurrence commerciale (entre mutuelles, assurances privées, organismes de prévoyance)

Les usagers eux-mêmes. L’Etat. Et sur 2 niveaux : Couverture maladie de base. Couverture maladie complémentaire : 2 types : Un service public gratuit à destination des plus pauvres (CMUc) Un service d’assurance complémentaire facultative payée par chaque assuré selon les principes de la libre concurrence commerciale (entre mutuelles, assurances privées, organismes de prévoyance)")

19

Principes généraux d’affiliation à un régime obligatoire de l’assurance maladie :

Habiter en France Et être salarié Ou être ayant droit d’un assuré (enfant scolarisé < 20 ans, conjoint, concubin…) Ou être chômeur (maintien des droits pendant une durée déterminée), retraité Il existe plusieurs régimes de sécurité sociale, le principal étant le régime général des travailleurs salariés

Ou être chômeur (maintien des droits pendant une durée déterminée), retraité. Il existe plusieurs régimes de sécurité sociale, le principal étant le régime général des travailleurs salariés.")

20

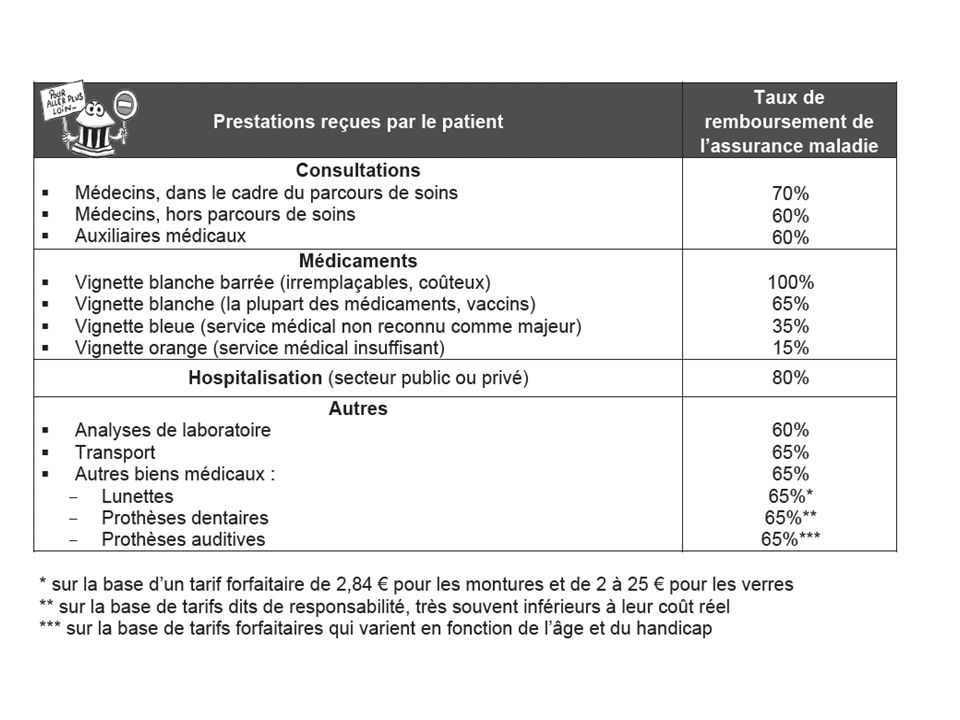

Prestations de la branche maladie Prestations en nature

• C’est le remboursement d’une partie des frais : consultations médicales, frais d’hospitalisation, frais dentaires, produits pharmaceutiques, frais de transports… Le taux de remboursement est variable selon la nature de la prestation (70% pour une consultation médicale dans le cadre duparcours de soin, 0 à 100% pour les médicaments… voir tableau,donné à titre informatif) On appelle ticket modérateur, la part restante à la charge de l’assuré (ex. : 30% pour une consultation médicale). Ce ticket modérateur peut être supprimé en cas de maladie exonérante (ex. : ALD). Il peut sinon être pris en charge par une mutuelle ou une assurance complémentaire.

On appelle ticket modérateur, la part restante à la charge de l’assuré (ex. : 30% pour une consultation médicale). Ce ticket modérateur peut être supprimé en cas de maladie exonérante (ex. : ALD). Il peut sinon être pris en charge par une mutuelle ou une assurance complémentaire.")

21

Prestations de la branche maladie

La loi de réforme de l’assurance maladie du 9 août 2004 a défini: Le parcours de soins coordonné : le médecin traitant est au coeur du dispositif, il coordonne les soins, oriente vers d’autres professionnels de santé, gère le dossier médical du patient et assure une prévention personnalisée. Le patient a le libre choix de son médecin traitant, il doit le déclarer à sa CPAM. Si le patient ne suit pas le parcours de soin, le ticket modérateur est majoré. La participation forfaitaire de 1 euro, pour chaque consultation, analyse biologique ou acte de radiologie (plafonné à 50 euros/pers/an)

")

22

Prestations de la branche maladie

La franchise médicale = depuis le 1er janvier 2008, elle s’applique sur les médicaments (50 cts/boite), les actes paramédicaux (50 cts/acte), et les transports sanitaires (2 euros/transport). Elle est plafonnée à 50 euros/pers/an. Objectif : financer la lutte contre cancer, maladie Alzheimer et soins palliatifs

, les actes paramédicaux (50 cts/acte), et les transports sanitaires (2 euros/transport). Elle est plafonnée à 50 euros/pers/an. Objectif : financer la lutte contre cancer, maladie Alzheimer et soins palliatifs.")

23

Ce qui reste à charge de l’assuré

Le ticket modérateur (cas d’exonération : AT/MP, ALD, grossesse > 6 mois, invalidité; pris en charge par CMUc/AME) La participation forfaitaire de 1 euro et la franchise (exonération :<18 ans, CMUc ou AME, grossesse > 6 mois) Le forfait de 18 euros : s'applique sur les actes dont le tarif est égal ou supérieur à 91 euros (cas d’exonération : ALD, CMUc/AME, grossesse, AT/MP…) Le forfait hospitalier journalier = participation aux frais de l’hôpitalen cas d’hospitalisation = 16 euros/jour en 2007 (cas d’exonération : CMUc/AME, AT/MP…)

La participation forfaitaire de 1 euro et la franchise (exonération :<18 ans, CMUc ou AME, grossesse > 6 mois) Le forfait de 18 euros : s applique sur les actes dont le tarif est égal ou supérieur à 91 euros (cas d’exonération : ALD, CMUc/AME, grossesse, AT/MP…) Le forfait hospitalier journalier = participation aux frais de l’hôpitalen cas d’hospitalisation = 16 euros/jour en 2007 (cas d’exonération : CMUc/AME, AT/MP…)")

24

Tiers Payant Mécanisme de prise en charge directe par l’assurance maladie ou la mutuelle de tout ou partie des dépenses de santé (Avance des frais) Une personne bénéficiant d’une sécurité sociale de base et d’une mutuelle peut bénéficier du tiers payant (en présentant sa carte vitale et son attestation de mutuelle) à la pharmacie, à l’hôpital, laboratoires d’analyses biologiques… mais pas forcément pour les consultations chez un médecin libéral. Certains bénéficient du tiers payant en médecine libérale: Dans le cadre d’un accident du travail ou d’une MP Les bénéficiaires de la CMUc ou de l’AME

à la pharmacie, à l’hôpital, laboratoires d’analyses biologiques… mais pas forcément pour les consultations chez un médecin libéral. Certains bénéficient du tiers payant en médecine libérale: Dans le cadre d’un accident du travail ou d’une MP. Les bénéficiaires de la CMUc ou de l’AME.")

25

Prestations de la branche maladie prestations en espèces

Indemnités journalières destinées à compenser la perte d’un revenu : versées à partir de J4 lors d’un arrêt de travail classique dès J1 dans le cadre d’un accident de travail ou maladie professionnelle (pas de délai de carence).

.")

26

Prestations de la branche maladie C.M.U.

Loi du 27 juillet 1999 portant création d'une Couverture Maladie Universelle (CMU) C’est une modalité particulière d’affiliation au régime général (elle ne constitue pas un régime particulier) Principes généraux d’obtention : Etre non affilié à un régime obligatoire d’assurance maladie à un autre titre ou comme ayant droit Résider en France de manière stable (> 3 mois) et régulière (= avoir des papiers, un titre de séjour…) Frais couverts par la CMU de base : les mêmes que pour le régime général (dans la limite des tarifs conventionnels de la sécurité sociale) : Médecine générale et spécialisée, soins dentaires, médicaments, examens de laboratoire, hospitalisation, transport Prothèses dentaires, optiques et auditives : remboursements très inférieurs aux coûts réels.

C’est une modalité particulière d’affiliation au régime général (elle ne constitue pas un régime particulier) Principes généraux d’obtention : Etre non affilié à un régime obligatoire d’assurance maladie à un autre titre ou comme ayant droit. Résider en France de manière stable (> 3 mois) et régulière (= avoir des papiers, un titre de séjour…) Frais couverts par la CMU de base : les mêmes que pour le régime général (dans la limite des tarifs conventionnels de la sécurité sociale) : Médecine générale et spécialisée, soins dentaires, médicaments, examens de laboratoire, hospitalisation, transport. Prothèses dentaires, optiques et auditives : remboursements très inférieurs aux coûts réels.")

27

Etre affilié à un régime obligatoire d’assurance maladie

Prestations de la branche maladie C.M.U. complémentaire : principes d’obtention Etre affilié à un régime obligatoire d’assurance maladie Sous conditions de ressources : Revenus annuels du foyer inférieurs à un seuil fixé par l’Etat Environ 600 euros/mois pour une personne seule, 900 euros pour un couple (janv. 2007)

")

28

CMUc Frais couverts : Identiques à ceux d’une mutuelle classique :

Prise en charge du ticket modérateur (dans le cadre du parcours de soins coordonné : médecin traitant) Prise en charge du forfait hospitalier journalier Forfaits pour les lunettes, prothèses dentaires et auditives (très inférieurs aux coûts réels) PLUS : Dispense d'avance de frais (tiers payant) a priori chez tous les professionnels de santé Exonération de la participation forfaitaire et de la franchise

Prise en charge du forfait hospitalier journalier. Forfaits pour les lunettes, prothèses dentaires et auditives (très inférieurs aux coûts réels) PLUS : Dispense d avance de frais (tiers payant) a priori chez tous les professionnels de santé. Exonération de la participation forfaitaire et de la franchise.")

29

CMUc Le bénéficiaire choisit, dans une liste, l'organisme qui assurera sa couverture complémentaire entre : Une caisse d'assurance maladie, une mutuelle, une société d'assurance ou une institution de prévoyance Aucun de ces organismes ne peut refuser l'adhésion ou l'affiliation d'un bénéficiaire de la CMUc. Elle est accordée pour une durée d'un an renouvelable Dans la pratique courante, on mélange souvent CMU de base et CMU complémentaire car, en effet, en 2003, 96% des bénéficiaires de la CMU de base avaient également droit à la CMUc.

30

L’Aide Médicale Etat L’AME est un régime d’exception

Financé par l’Etat Principes généraux d’obtention : Etrangers en situation irrégulière (sans papiers) Résidant en France de manière stable depuis au moins 3 mois Sous condition de ressources (les seuils sont les mêmes que pour la CMUc) Frais couverts : l’AME fonctionne comme un « 100% Sécu » (légèrement inférieur à CMU + CMUc)

Résidant en France de manière stable depuis au moins 3 mois. Sous condition de ressources (les seuils sont les mêmes que pour la CMUc) Frais couverts : l’AME fonctionne comme un « 100% Sécu » (légèrement inférieur à CMU + CMUc)")

33

Risque maternité Prestations de la branche maladie

Prestations en nature : Jusqu’au dernier jour du 5ème mois : remboursement aux tarifs habituels (sauf examens prénataux pris en charge à 100%) A partir du 6ème mois : prise en charge à 100% jusqu’au 12ème jour après l’accouchement (examens médicaux, échographies, séances de préparation à l’accouchement, frais lors de l’accouchement, examen post natal, séances de rééducation périnéale) sauf le forfait journalier hospitalier. Prestations en espèce : Indemnités journalières pendant la durée légale du congé maternité

A partir du 6ème mois : prise en charge à 100% jusqu’au 12ème jour après l’accouchement (examens médicaux, échographies, séances de préparation à l’accouchement, frais lors de l’accouchement, examen post natal, séances de rééducation périnéale) sauf le forfait journalier hospitalier. Prestations en espèce : Indemnités journalières pendant la durée légale du congé maternité.")

34

Risque invalidité Prestations de la branche maladie

Aide financière prévue pour faire face aux difficultés financières suite à la perte totale ou partielle d’un travail en raison d’un accident ou d’une maladie invalidante d’origine non professionnelle Conditions : Avoir moins de 60 ans (sinon relais par la pension vieillesse) Capacité de travail ou de revenus réduite d’au moins 2/3 Cette pension est calculée selon plusieurs critères, dont le revenu, la capacité résiduelle de travail et le besoin éventuel d’une tierce personne. Elle ouvre le droit à une prise en charge à 100% des dépenses de santé (exonération du ticket modérateur) + versement d’une pension d’invalidité

Capacité de travail ou de revenus réduite d’au moins 2/3. Cette pension est calculée selon plusieurs critères, dont le revenu, la capacité résiduelle de travail et le besoin éventuel d’une tierce personne. Elle ouvre le droit à une prise en charge à 100% des dépenses de santé (exonération du ticket modérateur) + versement d’une pension d’invalidité.")

35

Risque décès Prestations de la branche maladie

Capital décès pour les ayants droit. Uniquement si la personne décède en activité

36

Risque d’Accident du Travail /Maladie Professionnelle

37

Prestations de la branche famille

• Naissance : prestation d’accueil du jeune enfant Enfants : allocations familiales, complément familial, allocation journalière de présence parentale, allocation rentrée scolaire Logement : allocation de logement, Aide Personnalisée au logement (APL), Prime de déménagement… Parent isolé : allocation de parent isolé L’enfant ou l’adulte handicapé : Allocation Adulte Handicapé (AAH), allocation d’éducation de l’enfant handicapé Revenu : Revenu Minimum d’Insertion (RMI), prime de retour à l’emploi Pour bien comprendre, le RMI est versé par les CAF, mais il est géré par les conseils généraux, ne faisant pas partie de la sécurité sociale. De même, pour l’AAH et les prestations liées au logement, il ne s’agit pas de budgets de la sécurité sociale.

, Prime de déménagement… Parent isolé : allocation de parent isolé. L’enfant ou l’adulte handicapé : Allocation Adulte Handicapé (AAH), allocation d’éducation de l’enfant handicapé. Revenu : Revenu Minimum d’Insertion (RMI), prime de retour à l’emploi. Pour bien comprendre, le RMI est versé par les CAF, mais il est géré par les conseils généraux, ne faisant pas partie de la sécurité sociale. De même, pour l’AAH et les prestations liées au logement, il ne s’agit pas de budgets de la sécurité sociale.")

38

Prestations de la branche vieillesse

A partir de l’âge de 60 ans Le système de répartition français a pour principe un reversement des prélèvements aux retraités. Le régime obligatoire comprend un régime de base et un régime complémentaire financé par les cotisations assises sur des bases de revenus différents selon le secteur : public, privé, libéral… Ensuite, le montant de la pension versée aux assurés est fonction de la durée de cotisation, du salaire annuel moyen (calculé sur les 25 meilleures années) et du taux appliqué Un minimum vieillesse est attribué sous conditions de ressources

et du taux appliqué. Un minimum vieillesse est attribué sous conditions de ressources.")

39

Dépenses et financement de la sécurité sociale

Le système de sécurité sociale est financé par 3 sources : Les cotisations : patronales (employeurs) et salariales (employés) versées aux URSSAF. Leur part relative tend à baisser (mais les cotisations restent largement la première source de financement) Les impôts : leur part tend à augmenter : CSG = Contribution Sociale Généralisée CRDS = Contribution au Remboursement de la Dette Sociale Les impôts sont prélevés sur l’ensemble des revenus des ménages (salaires + revenus du patrimoine, placements, pensions de retraite, allocations chômage…) Les taxes sur les comportements dangereux (alcool, tabac) et sur les ventes de médicaments (part en augmentation)

et salariales (employés) versées aux URSSAF. Leur part relative tend à baisser (mais les cotisations restent largement la première source de financement) Les impôts : leur part tend à augmenter : CSG = Contribution Sociale Généralisée. CRDS = Contribution au Remboursement de la Dette Sociale. Les impôts sont prélevés sur l’ensemble des revenus des ménages (salaires + revenus du patrimoine, placements, pensions de retraite, allocations chômage…) Les taxes sur les comportements dangereux (alcool, tabac) et sur les ventes de médicaments (part en augmentation)")

40

Les dépenses de SS Les dépenses des différents régimes de base de la sécurité sociale se sont élevées à 373,7 Milliards d’euros en 2006 (272,7 milliards pour le régime général) Le déficit du régime général, pour l'ensemble des risques, a été de 8,7 milliards d'euros en 2006 (11,6 en 2005) 5,9 milliards de déficit pour la branche maladie 1,9 pour la branche vieillesse 0,9 pour la branche famille Et 0,1 pour les AT/MP

Le déficit du régime général, pour l ensemble des risques, a été de 8,7 milliards d euros en 2006 (11,6 en 2005) 5,9 milliards de déficit pour la branche maladie. 1,9 pour la branche vieillesse. 0,9 pour la branche famille. Et 0,1 pour les AT/MP.")

41

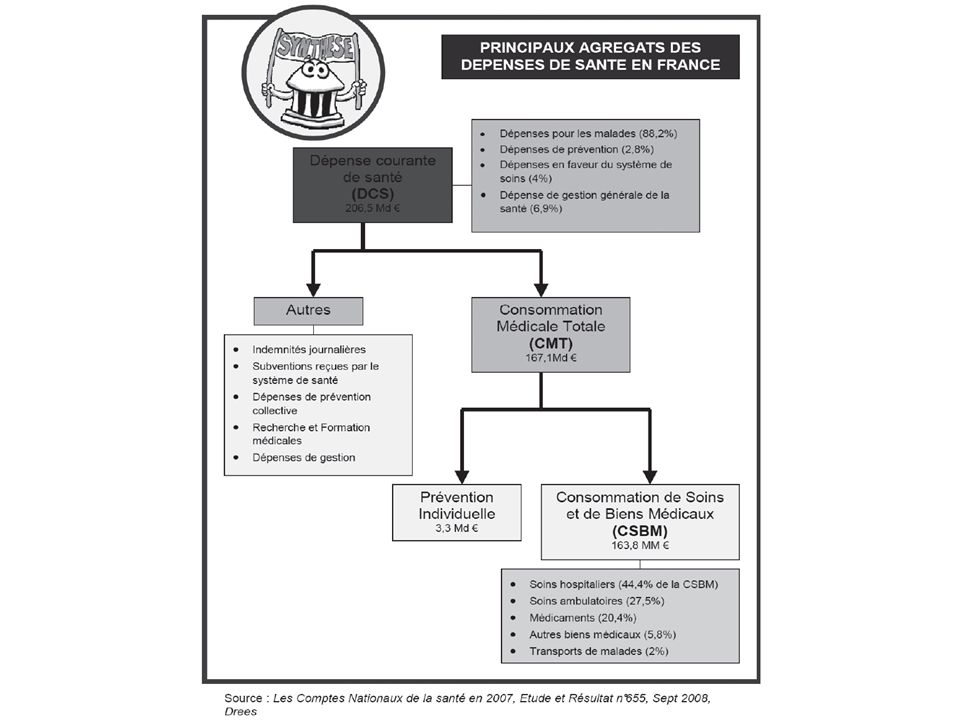

Les principaux agrégats utilisés en économie de la Santé

Les comptes nationaux de la santé donnent une évaluation chaque année du montant total des soins et des biens médicaux consommés en France et permettent ainsi l'analyse de leur évolution. Ils constituent un compte satellite qui s'intègre dans le schéma global de la comptabilité nationale. Les principaux agrégats sont la Dépense Courante de Santé (DCS) et la Consommation médicale totale (CMT)

et la Consommation médicale totale (CMT)")

42

La dépense courante de Santé

Elle mesure l'effort financier (somme des dépenses engagées) consacré par l'ensemble des financeurs du système au titre de la santé (sécurité sociale, Etat, collectivités locales, mutuelles, sociétés d’assurances, institutions de prévoyance et ménages) au cours d’une année. Elle comprend : Des dépenses pour les malades Des dépenses de prévention (individuelle et collective) Des dépenses en faveur du système de soin (formation et recherche) Des dépenses de gestion

consacré par l ensemble des financeurs du système au titre de la santé (sécurité sociale, Etat, collectivités locales, mutuelles, sociétés d’assurances, institutions de prévoyance et ménages) au cours d’une année. Elle comprend : Des dépenses pour les malades. Des dépenses de prévention (individuelle et collective) Des dépenses en faveur du système de soin (formation et recherche) Des dépenses de gestion.")

43

La dépense courate de santé

La DCS s’élevait en 2007 à 206,5 Milliards d’euros, soit 10,9% du PIB en 2007 Elle couvre un champ plus large que la consommation médicale totale puisqu’elle prend également en compte : les indemnités journalières, les subventions reçues par le système de santé, les dépenses de prévention collective, de recherche et de formation médicale ainsi que les coûts de gestion de la santé.

44

La consommation médicale totale

C’est la valeur des biens et services médicaux utilisés pour la satisfaction directe des besoins individuels de santé. Il s’agit de biens et services marchands (achats auprès de prestataires tels que médecins), ou non marchands, c'est-à-dire organisés et financés par une administration.

, ou non marchands, c est-à-dire organisés et financés par une administration.")

45

La consommation médicale totale

Regroupe 2 éléments Consommation de soins et de biens médicaux (CSBM) 98% Consommation de médecine préventive (2%)

98% Consommation de médecine préventive (2%)")

46

La consommation en soins et biens médicaux

Elle correspond aux dépenses liées aux soins reçus par les usagers et se divise en quatre grandes catégories : Les soins hospitaliers (public et privé) Les soins ambulatoires : Médecins Dentistes Auxiliaires médicaux (infirmiers, masseurs kinésithérapeutes, orthophonistes, orthoptistes) Analyses biologiques Soins dispensés en cures thermales Les transports sanitaires Les biens médicaux (médicaments, optique, prothèses, petit matériel et pansements)

Les soins ambulatoires : Médecins. Dentistes. Auxiliaires médicaux (infirmiers, masseurs kinésithérapeutes, orthophonistes, orthoptistes) Analyses biologiques. Soins dispensés en cures thermales. Les transports sanitaires. Les biens médicaux (médicaments, optique, prothèses, petit matériel et pansements)")

47

La consommation en soins et biens médicaux

La CSBM est financée par (en 2007) : La Sécurité Sociale (76,6%) Les ménages (8,5%) Les mutuelles (7,9%), organismes d’assurance ou de prévoyance (5,7%) L’Etat et les collectivités locales (1,4%) + Consommation de médecine préventive (2%)

: La Sécurité Sociale (76,6%) Les ménages (8,5%) Les mutuelles (7,9%), organismes d’assurance ou de prévoyance (5,7%) L’Etat et les collectivités locales (1,4%) + Consommation de médecine préventive (2%)")

48

La consommation de médecine préventive

Il s’agit des services de prévention individualisés dispensés dans l’année : Médecine du travail Médecine scolaire La Protection Maternelle et Infantile (PMI) Les dépenses publiques de lutte contre la toxicomanie, l’alcoolisme ou les IST, le planning familial…

Les dépenses publiques de lutte contre la toxicomanie, l’alcoolisme ou les IST, le planning familial…")

49

Les dépenses de prévention sont partagées entre des dépenses individuelles (au sein de la CMT : 3,3 Milliards €) et des dépenses de prévention collective. Au total, elles s’élevaient à 5,7 Md€ en 2007.

50

La dépense totale de Santé

C’est un agrégat défini par l’OCDE (Organisation de Développement et de Coopération Economique) pour permettre des comparaisons internationales entre les pays membres. Elle se définit à partir de la DCS. Elle est estimée à 199 milliards d’euros en 2007, soit 11% du PIB, ce qui place la France en 3ème position des membres de l’OCDE après les Etats-Unis (15,3%) et la Suisse (11,3%)

pour permettre des comparaisons internationales entre les pays membres. Elle se définit à partir de la DCS. Elle est estimée à 199 milliards d’euros en 2007, soit 11% du PIB, ce qui place la France en 3ème position des membres de l’OCDE après les Etats-Unis (15,3%) et la Suisse (11,3%)")

52

Facteurs influençant la consommation

Progression régulière des dépenses de santé plus rapide que l’augmentation du PIB Santé revendiquée comme un droit & un objectif idéal Facteurs influençant dépenses Facteur liés à l’offre Facteurs liés à la demande

53

Facteurs influençant la demande

Démographie Besoin ressenti Facteurs sociaux Niveau de protection sociale Facteurs épidémiologiques

54

Facteurs influençant la demande : démographie

La courbe de dépenses de santé est une courbe en U qui est plus élevée aux âges extrêmes de la vie : une forte consommation pendant les 5 premières années de vie, puis une consommation plus faible jusqu’à l’âge de 20 ans, enfin une augmentation progressive jusqu’au grand âge. Le vieillissement de la population est un facteur majeur d’augmentation des dépenses de santé La reprise de la natalité de façon moindre La consommation des femmes est supérieure à celle des hommes

55

Facteurs influençant la demande : le besoin ressenti

La santé est une priorité du public La croyance en l’efficacité du système de santé reste relativement élevée et la demande d’information du public est croissante

56

Facteurs influençant la demande : les facteurs sociaux

La consommation de soins varie selon le revenu des individus, leur niveau d’études et les catégories socioprofessionnelles. Par exemple, les cadres consomment plus de médecine de ville, alors que les catégories sociales les plus basses consomment davantage de soins à l’hôpital Le lieu d’habitation (citadin), la taille du foyer (petit), un niveau d’éducation élevé, un temps disponible important sont des facteurs ayant un effet inflationniste sur la demande.

, la taille du foyer (petit), un niveau d’éducation élevé, un temps disponible important sont des facteurs ayant un effet inflationniste sur la demande.")

57

Facteurs influençant la demande : le niveau de protection sociale

Un niveau de protection sociale élevé facilite l’accès aux soins : Les personnes n’ayant pas de couverture complémentaire consultent moins souvent.

58

Facteurs influençant la demande : facteurs épidémiologiques

Des maladies qui étaient fatales hier sont des maladies chroniques aujourd’hui (cancers, maladies cardiovasculaires, SIDA…) et elles sont en augmentation, facteur majeur d’accroissement des dépenses de santé

et elles sont en augmentation, facteur majeur d’accroissement des dépenses de santé.")

59

Les facteurs influençant l’offre de soins : les progrès scientifiques

Les progrès techniques et thérapeutiques : Augmentation du potentiel de soins Coût de l’innovation Diffusion de l’innovation

60

Les facteurs influençant l’offre de soins : la démographie médicale

Le nombre de médecins, d’établissements de soins publics et privés influence les dépenses de santé : Leur répartition sur le territoire est assez inégale La tendance est à la rationalisation de l’offre (organisation et planification du système de soins)

")

61

La régulation des dépenses de santé

Trois actions permettent de rétablir l’équilibre des dépenses de santé de l’assurance maladie : L’augmentation des recettes (augmentation des impôts ou des cotisations salariales) La régulation du système de soins portant sur : L’offre La demande L’externalisation de certains biens et services : augmentation de la part de l’assuré (participation forfaitaire, franchise) ou de la part des assurances complémentaires

La régulation du système de soins portant sur : L’offre. La demande. L’externalisation de certains biens et services : augmentation de la part de l’assuré (participation forfaitaire, franchise) ou de la part des assurances complémentaires.")

62

La régulation des dépenses de santé : régulation portant sur l’offre

Numerus clausus Conventionnement Limitation de l’installation (pharmaciens, infirmières) Planification hospitalière (SROS déterminent offre en fonction des besoins) Amélioration de la qualité des pratiques professionnelles (FMC,EPP) pour limiter les surcoûts Développement des réseaux de santé Régulation des prix des soins et des biens médicaux Promotion des médicaments génériques Limitation du nombre d’actes réalisés par les professionnels de santé L’ONDAM (objectif national des dépenses d’assurance maladie) dans le cadre de la loi de financement de la sécurité sociale votée par le parlement tous les ans. (seuils à ne pas dépasser qui sont systématiquement dépassés chaque année…)

Planification hospitalière (SROS déterminent offre en fonction des besoins) Amélioration de la qualité des pratiques professionnelles (FMC,EPP) pour limiter les surcoûts. Développement des réseaux de santé. Régulation des prix des soins et des biens médicaux. Promotion des médicaments génériques. Limitation du nombre d’actes réalisés par les professionnels de santé. L’ONDAM (objectif national des dépenses d’assurance maladie) dans le cadre de la loi de financement de la sécurité sociale votée par le parlement tous les ans. (seuils à ne pas dépasser qui sont systématiquement dépassés chaque année…)")

63

La régulation des dépenses de santé : régulation portant sur la demande

Dissuasion des assurés de trop consommer : contribution financière, limitation des critères de reconnaissance des ALD, information et éducation des patients Mise en place du médecin traitant et du parcours de soins coordonné, qui limite le nomadisme médical

64

Sources Brault N. Santé, Société, Humanité (Hachette)

Jolivet A, Le L, KB Santé Publique, (Vernazobres Greco) Tavolacci MP, Ladner J. Santé Publique Livre des plans de santé publique, (

Tavolacci MP, Ladner J. Santé Publique. Livre des plans de santé publique, (")

Présentations similaires