Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

EFE 25 septembre 2014 Transmission d’entreprise – Domiciliation en Suisse, Belgique ou Luxembourg Laurent Gabaud

2

Que faut-il vérifier avant un départ de France ?

3

Que faut-il vérifier avant un départ de France ?

1. Formalités pratiques de départ de France Il est recommandé de documenter le mieux possible la date et la réalité du départ de France en observant un certain nombre de démarches pratiques : Démarches à observer en France : Résiliation des contrats français en cours : Contrats EDF-GDF, abonnement eau. Polices d’assurance (auto-moto, responsabilité civile, aide juridique, complémentaire santé, etc). Abonnement téléphone fixe ou autre. Abonnement téléphone portable. Contrat d’abonnement au câble/satellite. Abonnements associatifs, sportifs ou culturels.

. Abonnement téléphone fixe ou autre. Abonnement téléphone portable. Contrat d’abonnement au câble/satellite. Abonnements associatifs, sportifs ou culturels.")

4

Que faut-il vérifier avant un départ de France ?

1. Formalités pratiques de départ de France Démarches à observer en France (suite) : Clôture des comptes bancaires Il convient toutefois de conserver un compte bancaire pour le paiement : des impositions françaises ; des remboursements éventuels de prêts en cours ; des dépenses courantes liées à la conservation d’un bien immobilier en France. Les comptes bancaires français non clôturés deviennent des comptes non résidents (en informer le banquier). Selon les établissements et compte tenu de leurs systèmes informatiques de gestion des comptes, il peut être opportun de clôturer un compte et d’en ouvrir un nouveau en tant que non résident.

: Clôture des comptes bancaires. Il convient toutefois de conserver un compte bancaire pour le paiement : des impositions françaises ; des remboursements éventuels de prêts en cours ; des dépenses courantes liées à la conservation d’un bien immobilier en France. Les comptes bancaires français non clôturés deviennent des comptes non résidents (en informer le banquier). Selon les établissements et compte tenu de leurs systèmes informatiques de gestion des comptes, il peut être opportun de clôturer un compte et d’en ouvrir un nouveau en tant que non résident.")

5

Que faut-il vérifier avant un départ de France ?

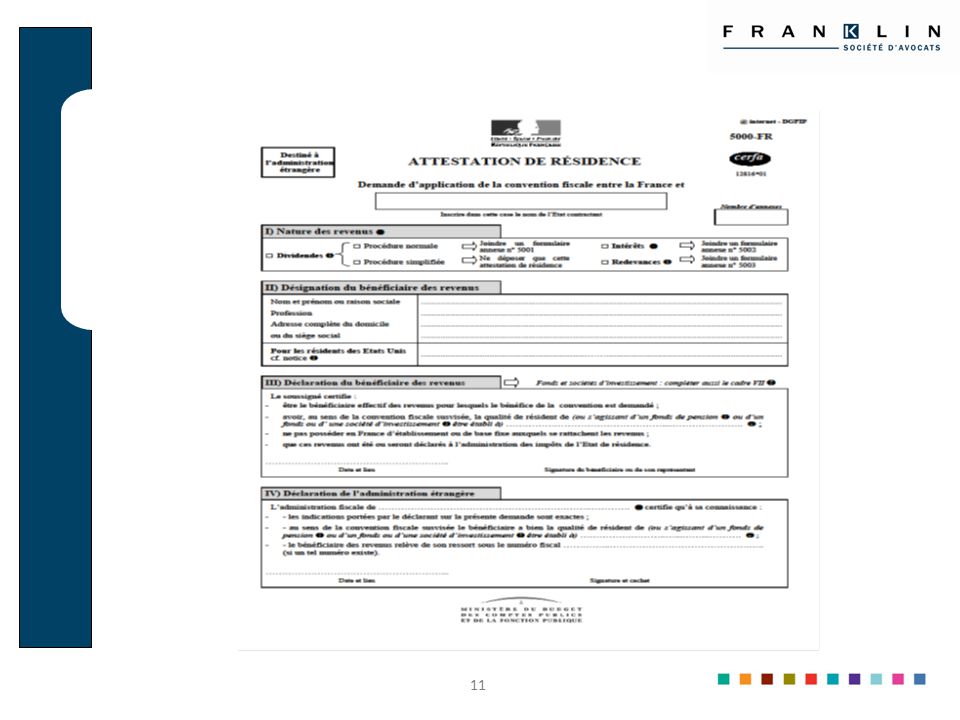

1. Formalités pratiques de départ de France Démarches à observer en France (suite) : Clôture des comptes bancaires Transfert d’une partie des avoirs figurant sur les comptes bancaires français (en particulier ceux susceptibles de générer des revenus de capitaux mobiliers), de manière à matérialiser le transfert de résidence. Il faut en effet veiller à ce que les revenus de source française ne constituent plus l’essentiel des revenus. La justification de la résidence fiscale du pays d’accueil varie selon les établissements bancaires. En pratique, il conviendra de leur communiquer soit une attestation de résidence fiscale soit le formulaire 5000-FR complété par les autorités fiscales de l’Etat de résidence. Ces documents pourront en outre être communiqués en réponse à toute demande de justification de la résidence fiscale (autorités fiscales françaises, compagnies d’assurance-vie, etc…).

: Clôture des comptes bancaires. Transfert d’une partie des avoirs figurant sur les comptes bancaires français (en particulier ceux susceptibles de générer des revenus de capitaux mobiliers), de manière à matérialiser le transfert de résidence. Il faut en effet veiller à ce que les revenus de source française ne constituent plus l’essentiel des revenus. La justification de la résidence fiscale du pays d’accueil varie selon les établissements bancaires. En pratique, il conviendra de leur communiquer soit une attestation de résidence fiscale soit le formulaire 5000-FR complété par les autorités fiscales de l’Etat de résidence. Ces documents pourront en outre être communiqués en réponse à toute demande de justification de la résidence fiscale (autorités fiscales françaises, compagnies d’assurance-vie, etc…).")

6

Que faut-il vérifier avant un départ de France ?

1. Formalités pratiques de départ de France Démarches à observer en France (suite) : Logement Vente ou mise à disposition de la résidence en France à un tiers afin de pouvoir justifier que le contribuable ne dispose plus effectivement de ce logement (location, donation temporaire ou définitive, cession, commodat). Résiliation des contrats d’assurance multirisque habitation. Licenciement du personnel de maison. Procéder aux formalités de changement d’adresse auprès de la Poste. Avertir les SIP dont dépendent les biens immobiliers (les adresses figurent sur les avis de taxe d’habitation et de taxe foncière) du changement d’adresse afin que : les prochains avis soient adressés à la nouvelle adresse ; la taxe foncière, voire la taxe d’habitation de la résidence principale, soient calculées sur la base d’une résidence secondaire.

: Logement. Vente ou mise à disposition de la résidence en France à un tiers afin de pouvoir justifier que le contribuable ne dispose plus effectivement de ce logement (location, donation temporaire ou définitive, cession, commodat). Résiliation des contrats d’assurance multirisque habitation. Licenciement du personnel de maison. Procéder aux formalités de changement d’adresse auprès de la Poste. Avertir les SIP dont dépendent les biens immobiliers (les adresses figurent sur les avis de taxe d’habitation et de taxe foncière) du changement d’adresse afin que : les prochains avis soient adressés à la nouvelle adresse ; la taxe foncière, voire la taxe d’habitation de la résidence principale, soient calculées sur la base d’une résidence secondaire.")

7

1. Formalités pratiques de départ de France

Que faut-il vérifier avant un départ de France ? 1. Formalités pratiques de départ de France Démarches à observer en France (suite) : Déménagement Déménagement par un transporteur : Il est recommandé de procéder au déménagement par une société de déménageurs, factures à l’appui, des meubles meublants de la résidence principale située en France vers la nouvelle résidence à l’étranger. Il convient de conserver une copie du contrat et de mentionner comme adresse dans votre nouveau pays de résidence, l’adresse qui sera communiquée à l’ancien SIP et à la Direction des Résidents à l’Etranger et des Services Généraux (DRESG 10, rue du Centre à Noisy-Le-Grand). Opportunité de procéder à un constat d’huissier en cas de logement vide. Véhicules Vente des véhicules situés en France ou transfert et immatriculation à l’étranger. Justificatif de mobilité Conserver un titre de transport (train, avion, péage) matérialisant le transfert de résidence de la France vers l’étranger, le jour du départ.

: Déménagement. Déménagement par un transporteur : Il est recommandé de procéder au déménagement par une société de déménageurs, factures à l’appui, des meubles meublants de la résidence principale située en France vers la nouvelle résidence à l’étranger. Il convient de conserver une copie du contrat et de mentionner comme adresse dans votre nouveau pays de résidence, l’adresse qui sera communiquée à l’ancien SIP et à la Direction des Résidents à l’Etranger et des Services Généraux (DRESG 10, rue du Centre à Noisy-Le-Grand). Opportunité de procéder à un constat d’huissier en cas de logement vide. Véhicules. Vente des véhicules situés en France ou transfert et immatriculation à l’étranger. Justificatif de mobilité. Conserver un titre de transport (train, avion, péage) matérialisant le transfert de résidence de la France vers l’étranger, le jour du départ.")

8

Que faut-il vérifier avant un départ de France ?

1. Formalités pratiques de départ de France Démarches à observer en France (suite) : Formalités administratives Opportunité de procéder à certaines formalités auprès du Centre des impôts afin de matérialiser une date de transfert de résidence (courrier recommandé A.R. informant le centre du transfert de résidence et de la nouvelle adresse à l’étranger). Informer la Caisse Primaire d’Assurance Maladie du transfert de résidence. Cette démarche devrait mettre un terme à la protection sociale en France. (Le maintien du régime de sécurité sociale français et la dispense de soins en France après le départ de France est un élément factuel permettant à l’Administration de caractériser la permanence de la résidence fiscale en France.) Affiliation à titre optionnel auprès de la Caisse des Français de l’Étranger pour une couverture maladie. Informer les organismes de retraite de la nouvelle résidence hors de France afin de ne pas supporter les contributions sociales (y compris CSG et CRDS). Désignation éventuelle d’un représentant en France mandaté pour répondre aux demandes d’information de l’Administration. Notifier à la mairie dont vous dépendez le transfert de résidence.

: Formalités administratives. Opportunité de procéder à certaines formalités auprès du Centre des impôts afin de matérialiser une date de transfert de résidence (courrier recommandé A.R. informant le centre du transfert de résidence et de la nouvelle adresse à l’étranger). Informer la Caisse Primaire d’Assurance Maladie du transfert de résidence. Cette démarche devrait mettre un terme à la protection sociale en France. (Le maintien du régime de sécurité sociale français et la dispense de soins en France après le départ de France est un élément factuel permettant à l’Administration de caractériser la permanence de la résidence fiscale en France.) Affiliation à titre optionnel auprès de la Caisse des Français de l’Étranger pour une couverture maladie. Informer les organismes de retraite de la nouvelle résidence hors de France afin de ne pas supporter les contributions sociales (y compris CSG et CRDS). Désignation éventuelle d’un représentant en France mandaté pour répondre aux demandes d’information de l’Administration. Notifier à la mairie dont vous dépendez le transfert de résidence.")

9

Que faut-il vérifier avant un départ de France ?

1. Formalités pratiques de départ de France b) Démarches à observer dans l’Etat d’accueil : Démarches administratives Procéder aux différentes formalités « immigration » en vue de l’obtention d’un permis de travail le cas échéant. Immatriculation au consulat de France dans la circonscription où vous fixez votre résidence habituelle. Inscription sur les listes électorales des Français de l’Étranger (Consulat de France). Ouvrir des comptes bancaires auprès d’établissements bancaires situés dans l’Etat d’accueil. Formalité préalable avant le départ de France – Annexe comptes bancaires détenus ou utilisés hors de France à joindre à la déclaration des revenus (Formulaire n°3916 ou sur papier libre).

Démarches à observer dans l’Etat d’accueil : Démarches administratives. Procéder aux différentes formalités « immigration » en vue de l’obtention d’un permis de travail le cas échéant. Immatriculation au consulat de France dans la circonscription où vous fixez votre résidence habituelle. Inscription sur les listes électorales des Français de l’Étranger (Consulat de France). Ouvrir des comptes bancaires auprès d’établissements bancaires situés dans l’Etat d’accueil. Formalité préalable avant le départ de France – Annexe comptes bancaires détenus ou utilisés hors de France à joindre à la déclaration des revenus (Formulaire n°3916 ou sur papier libre).")

10

Que faut-il vérifier avant un départ de France ?

1. Formalités pratiques de départ de France b) Démarches à observer dans l’Etat d’accueil (suite) : Démarches administratives Inscription auprès de l’administration fiscale locale Suisse : Attestation d’inscription à la commune (« Contrôle des habitants – Bureau des étrangers ») + attestation des autorités fiscales cantonales («Administration Cantonale des Impôts »). Attention aux problématiques liées au forfait. Luxembourg : Attestation d’inscription à la commune (« Changement de résidence – Arrivée ») + Formulaire 5000-FR Belgique : Certificat de résidence fiscale + Formulaire 5000-FR Formulaire n° 5000-FR : pour quelle utilisation ? Comment le remplir ?

Démarches à observer dans l’Etat d’accueil (suite) : Démarches administratives. Inscription auprès de l’administration fiscale locale. Suisse : Attestation d’inscription à la commune (« Contrôle des habitants – Bureau des étrangers ») + attestation des autorités fiscales cantonales («Administration Cantonale des Impôts »). Attention aux problématiques liées au forfait. Luxembourg : Attestation d’inscription à la commune (« Changement de résidence – Arrivée ») + Formulaire 5000-FR. Belgique : Certificat de résidence fiscale + Formulaire 5000-FR. Formulaire n° 5000-FR : pour quelle utilisation Comment le remplir")

12

Que faut-il vérifier avant un départ de France ?

1. Formalités pratiques de départ de France b) Démarches à observer dans l’Etat d’accueil (suite) : Logement Acquisition d’un logement ou conclusion d'un bail d’habitation. La date d’achat ou de conclusion du bail est un élément déterminant pour matérialiser la date effective du transfert de résidence. Il est à noter également que l’Administration fiscale française pourrait s’interroger quant à la réalité du transfert de résidence fiscale dans la mesure où le logement dans le pays d’accueil s’avèrerait d’un standing nettement inférieur à celui précédemment habité en France. Souscription dans le pays d’accueil de différents contrats relatifs à la fourniture de gaz, d’eau, d’électricité, de téléphone, de télévision. Souscription de contrats d’assurance auprès d’une compagnie locale afin d’assurer les biens meubles (i.e. automobiles, tableaux, meubles meublants, voitures, etc.) et immeubles. Importance de la résidence principale dans la détermination de la résidence principale [Cf instruction fiscale sur la convention fiscale franco-algérienne (non reprise dans le BOFIP)].

Démarches à observer dans l’Etat d’accueil (suite) : Logement. Acquisition d’un logement ou conclusion d un bail d’habitation. La date d’achat ou de conclusion du bail est un élément déterminant pour matérialiser la date effective du transfert de résidence. Il est à noter également que l’Administration fiscale française pourrait s’interroger quant à la réalité du transfert de résidence fiscale dans la mesure où le logement dans le pays d’accueil s’avèrerait d’un standing nettement inférieur à celui précédemment habité en France. Souscription dans le pays d’accueil de différents contrats relatifs à la fourniture de gaz, d’eau, d’électricité, de téléphone, de télévision. Souscription de contrats d’assurance auprès d’une compagnie locale afin d’assurer les biens meubles (i.e. automobiles, tableaux, meubles meublants, voitures, etc.) et immeubles. Importance de la résidence principale dans la détermination de la résidence principale [Cf instruction fiscale sur la convention fiscale franco-algérienne (non reprise dans le BOFIP)].")

13

Que faut-il vérifier avant un départ de France ?

1. Formalités pratiques de départ de France b) Démarches à observer dans l’Etat d’accueil (suite) : Vie quotidienne Acquisition d’un véhicule dans le pays d’accueil ou immatriculation des véhicules transférés de France. Demande d’un permis de conduire local. Souscription d’un abonnement de téléphone mobile. Inscription à des clubs et associations diverses matérialisant l’attachement du contribuable à son pays d’accueil (association sportive, culturelle, caritative, théâtre, etc.). Soins médicaux

Démarches à observer dans l’Etat d’accueil (suite) : Vie quotidienne. Acquisition d’un véhicule dans le pays d’accueil ou immatriculation des véhicules transférés de France. Demande d’un permis de conduire local. Souscription d’un abonnement de téléphone mobile. Inscription à des clubs et associations diverses matérialisant l’attachement du contribuable à son pays d’accueil (association sportive, culturelle, caritative, théâtre, etc.). Soins médicaux.")

14

Que faut-il vérifier avant un départ de France ?

1. Formalités pratiques de départ de France b) Démarches à observer dans l’Etat d’accueil (suite) : Vie quotidienne Il convient de se faire soigner ou hospitaliser de préférence dans le pays d’accueil, et d’éviter les visites fréquentes auprès de médecins vous ayant soigné de manière régulière en France par le passé. Prendre une couverture maladie. Assurance santé internationale. Il convient de veiller à ce que cette couverture s’applique aux déplacements à l’étranger et aux éventuelles hospitalisations à l’étranger. Tenue et conservation d’un agenda, Veillez à conserver un agenda papier ou une impression d’un agenda électronique pour l’ensemble de l’année calendaire. Cet agenda pourra ultérieurement servir pour justifier des jours de présence dans le pays d’accueil. Scolarisation des enfants

Démarches à observer dans l’Etat d’accueil (suite) : Vie quotidienne. Il convient de se faire soigner ou hospitaliser de préférence dans le pays d’accueil, et d’éviter les visites fréquentes auprès de médecins vous ayant soigné de manière régulière en France par le passé. Prendre une couverture maladie. Assurance santé internationale. Il convient de veiller à ce que cette couverture s’applique aux déplacements à l’étranger et aux éventuelles hospitalisations à l’étranger. Tenue et conservation d’un agenda, Veillez à conserver un agenda papier ou une impression d’un agenda électronique pour l’ensemble de l’année calendaire. Cet agenda pourra ultérieurement servir pour justifier des jours de présence dans le pays d’accueil. Scolarisation des enfants.")

15

Que faut-il vérifier avant un départ de France ?

2. Départ de France & régularisation des avoirs à l’étranger L’ Administration fiscale pourrait porter une attention toute particulière aux départs de France dans le contexte actuel. Revoir les formalités des comptes détenus à l’étranger dans le pays d’accueil.

16

Que faut-il vérifier avant un départ de France ?

3. Départ de France & autres points divers à vérifier Vérifier les implications fiscales de ce transfert de résidence fiscales pour les US persons (Citoyens US, résidents US ou Green Card Holders), Exonération en cas de cession de la Résidence principale avant le départ de France (article 150 U II 1° du CGI). Quid quand la mise en vente est intervenue avant le départ de France et la cession après le départ de France ? Exonération en cas de cession d’un bien immobilier par un non résident (nouvel article 150 U II 2° du CGI). Si domicilié fiscalement en France de manière continue pendant au moins deux ans et libre disposition du bien au moins depuis le 1er janvier de l’année précédent la cession. A défaut de libre disposition, exonération en cas de cession au plus tard le 31 décembre de la 5ème année suivant celle du transfert de résidence. Exonération uniquement à hauteur de € de PV nette imposable et à raison d’une seule cession.

, Exonération en cas de cession de la Résidence principale avant le départ de France (article 150 U II 1° du CGI). Quid quand la mise en vente est intervenue avant le départ de France et la cession après le départ de France Exonération en cas de cession d’un bien immobilier par un non résident (nouvel article 150 U II 2° du CGI). Si domicilié fiscalement en France de manière continue pendant au moins deux ans et libre disposition du bien au moins depuis le 1er janvier de l’année précédent la cession. A défaut de libre disposition, exonération en cas de cession au plus tard le 31 décembre de la 5ème année suivant celle du transfert de résidence. Exonération uniquement à hauteur de € de PV nette imposable et à raison d’une seule cession.")

17

Que faut-il vérifier avant un départ de France ?

3. Départ de France & autres points divers à vérifier Cas particulier de la cession de parts de SCI française par un résident belge Position de l’Administration fiscale : imposition en France (dépôt de la déclaration des plus-values sur cession de parts à prépondérance immobilière accompagnée du règlement de l’impôt) – Instruction du 6 mai 1966 reprise dans le BOFIP. Assimilation des parts de SCI à des biens Immobiliers ? Le protocole final annexé à la convention fiscale ne prévoit cette assimilation que pour les sociétés transparentes relevant de l’article 1655 ter du CGI.

– Instruction du 6 mai 1966 reprise dans le BOFIP. Assimilation des parts de SCI à des biens Immobiliers Le protocole final annexé à la convention fiscale ne prévoit cette assimilation que pour les sociétés transparentes relevant de l’article 1655 ter du CGI.")

18

I. Que faut-il vérifier avant un départ de France ?

Conformément à la convention franco-belge en matière d’impôt sur les revenus, la plus-value de cession de parts de SCI soumise à l’Impôt sur les Sociétés (IS) détenant un bien immobilier en France n’est pas assimilable à une plus-value de cession d’un bien immobilier en France taxable en France. Si la convention fiscale franco-belge prévoit que les plus-values de cession de biens immobiliers sont imposables en France (art. 3), elle n’assimile aucunement à des biens immobiliers des parts d’une société soumise à l’IS principalement constituée d’immeubles. Bien au contraire, le protocole final annexé à la convention définit précisément les biens immobiliers : sont considérés comme « des biens immobiliers, au sens de l'article 3 de la Convention, les droits sociaux possédés par les associés ou actionnaires des sociétés qui ont, en fait, pour unique objet, soit la construction ou l'acquisition d'immeubles ou de groupes d'immeubles en vue de leur division par fractions destinées à être attribuées à leurs membres en propriété ou en jouissance, soit la gestion de ces immeubles ou groupes d'immeubles ainsi divisés ». La convention franco-belge qualifie donc de biens immobiliers exclusivement les parts sociales de sociétés dotées de la transparence fiscale (article 1655 ter du CGI) et non les parts de SCI soumise à l’IS.

détenant un bien immobilier en France n’est pas assimilable à une plus-value de cession d’un bien immobilier en France taxable en France. Si la convention fiscale franco-belge prévoit que les plus-values de cession de biens immobiliers sont imposables en France (art. 3), elle n’assimile aucunement à des biens immobiliers des parts d’une société soumise à l’IS principalement constituée d’immeubles. Bien au contraire, le protocole final annexé à la convention définit précisément les biens immobiliers : sont considérés comme « des biens immobiliers, au sens de l article 3 de la Convention, les droits sociaux possédés par les associés ou actionnaires des sociétés qui ont, en fait, pour unique objet, soit la construction ou l acquisition d immeubles ou de groupes d immeubles en vue de leur division par fractions destinées à être attribuées à leurs membres en propriété ou en jouissance, soit la gestion de ces immeubles ou groupes d immeubles ainsi divisés ». La convention franco-belge qualifie donc de biens immobiliers exclusivement les parts sociales de sociétés dotées de la transparence fiscale (article 1655 ter du CGI) et non les parts de SCI soumise à l’IS.")

19

Que faut-il vérifier avant un départ de France ?

3.. Départ de France & autres points divers à vérifier Cas particulier de la cession de biens immobiliers situés en France par un résident suisse Position de l’Administration : application d’un taux de prélèvement de 33 1/3 % sur la plus-value immobilière. Or, en vertu de dispositions de l’article 15-4 de la convention fiscale franco-suisse modifiée et de l’article 244 bis A du Code général des impôts (CGI), un résident fiscal suisse doit acquitter un prélèvement libératoire au taux de 19% et non au taux de 33,1/3%. Il ressort de la combinaison des articles 164 B et 244 bis A du CGI que les personnes physiques qui - n’ayant pas leur domicile fiscal en France - réalisent une plus-value lors de la cession d’un immeuble situé en France, supportent en principe un prélèvement au taux de 33,1/3%, sous réserve toutefois que la convention internationale conclue entre la France et l’Etat de la résidence fiscale du cédant (en l’espèce la Suisse) ne prévoit pas des modalités d’imposition différentes.

, un résident fiscal suisse doit acquitter un prélèvement libératoire au taux de 19% et non au taux de 33,1/3%. Il ressort de la combinaison des articles 164 B et 244 bis A du CGI que les personnes physiques qui - n’ayant pas leur domicile fiscal en France - réalisent une plus-value lors de la cession d’un immeuble situé en France, supportent en principe un prélèvement au taux de 33,1/3%, sous réserve toutefois que la convention internationale conclue entre la France et l’Etat de la résidence fiscale du cédant (en l’espèce la Suisse) ne prévoit pas des modalités d’imposition différentes.")

20

Cas particulier de la cession de biens immobiliers situés en France par un résident suisse

Il ressort explicitement des dispositions de l’article 15-4 de la convention fiscale franco-suisse que le calcul du prélèvement libératoire doit être effectué dans les mêmes conditions que le bénéficiaire soit résident de France ou de Suisse : d’une part, l’assiette taxable de la plus-value doit être déterminée selon les mêmes règles que celles qui sont applicables aux résidents de l’Etat de situation de l’immeuble ; d’autre part, lorsque l’Etat de situation de l’immeuble prévoit l’application d’un prélèvement libératoire de l’impôt sur le revenu sur les plus-values immobilières, le taux de ce prélèvement ne doit pas être différent selon que la plus-value est réalisée par un résident de l’un ou de l’autre Etat ; A cet égard, la doctrine administrative publiée récemment au Bulletin Officiel des Impôts concernant les dispositions de l’article 15-4 de la convention fiscale du 9 septembre 1966 modifiée est venue rappeler l’égalité de traitement pour les résidents des deux États (BOI-INT-CVB-CHE n°40).

.")

21

Régime fiscal de la plus-value immobilière de source française réalisée par un résident fiscal suisse Position de la jurisprudence : Décisions favorables notamment de la part des Cour administrative d’appel de Paris et de Versailles (CAA Versailles 21 juillet 2011 n°10VE04101 – 19 janvier 2012 n°11VE00789 – 22 novembre 2012 n°10VE03873 ; CAA Paris 31 mai 2012 n°10PA04737) . Une récente décision du Conseil d’Etat a clarifié définitivement le régime de ces plus-values CE 20 novembre 2013 n° : il a été décidé qu’un résident suisse qui cède des parts de sociétés françaises à prépondérance immobilière bénéficie, en application de la convention franco-suisse, du taux d'imposition des plus-values immobilières réalisées par des résidents français, soit actuellement 19 % au lieu de 33,1/3 %). Le raisonnement vaut certainement pour les cessions d’immeubles détenus directement. Jugement du TA de Nice 28 février 2014 : le tribunal administratif a condamné l‘Etat à rembourser la différence entre le taux de 33% et le taux de 16% dans le cas d’une cession d’un bien immobilier détenu directement par un résident suisse. Arrêt de la CAA de Paris du 13 février 2014 (n°12PA03868) : la Cour Administrative d’Appel de Paris a de nouveau condamné l’administration fiscale pour avoir imposé au taux de 33,33% la plus-value de cession de parts de SCI réalisée par un résident suisse. Afin d’obtenir le remboursement du trop-perçu par l’Administration, il convient d’adresser une réclamation en remboursement adressée auprès du service qui a reçu la déclaration de plus value et le paiement de celle-ci.

. Une récente décision du Conseil d’Etat a clarifié définitivement le régime de ces plus-values. CE 20 novembre 2013 n° : il a été décidé qu’un résident suisse qui cède des parts de sociétés françaises à prépondérance immobilière bénéficie, en application de la convention franco-suisse, du taux d imposition des plus-values immobilières réalisées par des résidents français, soit actuellement 19 % au lieu de 33,1/3 %). Le raisonnement vaut certainement pour les cessions d’immeubles détenus directement. Jugement du TA de Nice 28 février 2014 : le tribunal administratif a condamné l‘Etat à rembourser la différence entre le taux de 33% et le taux de 16% dans le cas d’une cession d’un bien immobilier détenu directement par un résident suisse. Arrêt de la CAA de Paris du 13 février 2014 (n°12PA03868) : la Cour Administrative d’Appel de Paris a de nouveau condamné l’administration fiscale pour avoir imposé au taux de 33,33% la plus-value de cession de parts de SCI réalisée par un résident suisse. Afin d’obtenir le remboursement du trop-perçu par l’Administration, il convient d’adresser une réclamation en remboursement adressée auprès du service qui a reçu la déclaration de plus value et le paiement de celle-ci.")

22

I. Que faut-il vérifier avant un départ de France ?

3.. Départ de France & autres points divers à vérifier Cas de la constitution d’une holding étrangère facturant des honoraires de conseils à la société opérationnelle française – Dirigeants commun dans la holding étrangère et la société opérationnelle française Les angles d’attaque de l’Administration fiscale française : Fictivité de la holding étrangère Non déductibilité des honoraires versés au niveau de la société opérationnelle française et revenus distribués (si les prestations ne sont pas suffisamment justifiées) Les management fees entre des sociétés liées par les mêmes dirigeants n’ont pas de contrepartie réelle et sont sans cause dès lors qu’elle vise des prestations générales de direction et de management couvertes par le mandat social des personnes dirigeantes (CAA Nancy 09/10/2003 « SA Gamlor » - Cass. Com. 14/09/2010 « Sté Samo gestion c/Sté Sorepla » - Cass. Com. 23/10/2012 « Mécasonic »).

Les management fees entre des sociétés liées par les mêmes dirigeants n’ont pas de contrepartie réelle et sont sans cause dès lors qu’elle vise des prestations générales de direction et de management couvertes par le mandat social des personnes dirigeantes (CAA Nancy 09/10/2003 « SA Gamlor » - Cass. Com. 14/09/2010 « Sté Samo gestion c/Sté Sorepla » - Cass. Com. 23/10/2012 « Mécasonic »).")

23

II. Limiter les enjeux d’une délocalisation au regard … - de l’IR et de l’ISF - des droits de mutation à titre gratuit 23

24

Conventions applicables dans les différents pays d’accueil

Convention conclue avec la France en matière d’IR Convention conclue avec la France en matière d’ISF Convention conclue avec la France en matière de droits de succession Convention conclue avec la France en matière de droits de donation Belgique Convention du 10 mars 1964 en matière d’IR Absence de convention Convention du 20 janvier 1959 en matière d’impôts sur les successions et de droits d’enregistrement Luxembourg Convention du 1er avril 1958 en matière d’IR et d’ISF Suisse Convention du 9 septembre 1966 en matière d’IR et d’ISF ainsi que l’avenant du 25 juin 2014 améliorant l’échange de renseignements. Convention du 9 septembre 1966 en matière d’IR et d’ISF Dénonciation le 17 juin 2014 de la Convention du 31 décembre 1953 en matière de droits de succession.

25

II. Limiter les enjeux d’une délocalisation au regard…

de l’impôt sur le revenu (IR) : Les personnes fiscalement domiciliées hors de France sont imposables en France, à raison des revenus de source française. D’une manière générale, les revenus imposables en France des non-résidents sont imposés comme pour les personnes qui y sont domiciliées, par application du barème progressif au taux marginal de 45%. Toutefois, le taux effectif d’imposition qui en résulte ne peut être inférieur à 20%. => En cas de délocalisation, il convient donc de limiter les revenus de source française dont l’imposition en France est maintenue. Imposition des pensions privées de source française : Résidence en Belgique Résidence au Luxembourg Résidence en Suisse Imposition dans l'État dont le bénéficiaire est le résident, en l’espèce en Belgique (article 12 de la convention fiscale franco-belge). Imposition exclusive dans l'État dont le bénéficiaire est le résident, en l’espèce au Luxembourg (article 13 de la convention fiscale franco-luxembourgeoise) Imposition exclusive dans l'État dont le bénéficiaire est le résident, en l’espèce en Suisse (article 20 de la convention fiscale franco-suisse)

: Les personnes fiscalement domiciliées hors de France sont imposables en France, à raison des revenus de source française. D’une manière générale, les revenus imposables en France des non-résidents sont imposés comme pour les personnes qui y sont domiciliées, par application du barème progressif au taux marginal de 45%. Toutefois, le taux effectif d’imposition qui en résulte ne peut être inférieur à 20%. => En cas de délocalisation, il convient donc de limiter les revenus de source française dont l’imposition en France est maintenue. Imposition des pensions privées de source française : Résidence en Belgique. Résidence au Luxembourg. Résidence en Suisse. Imposition dans l État dont le bénéficiaire est le résident, en l’espèce en Belgique. (article 12 de la convention fiscale franco-belge). Imposition exclusive dans l État dont le bénéficiaire est le résident, en l’espèce au Luxembourg. (article 13 de la convention fiscale franco-luxembourgeoise) Imposition exclusive dans l État dont le bénéficiaire est le résident, en l’espèce en Suisse. (article 20 de la convention fiscale franco-suisse)")

26

II. Limiter les enjeux d’une délocalisation au regard…

de l’impôt sur le revenu (suite): Imposition des plus-values de cession des titres d’une société française : Sous réserve de l’application de l’Exit Tax, il est intéressant de transférer sa résidence fiscale en Belgique/Luxembourg ou Suisse avant la cession des titres d’une société française. La plus-value de cession bénéficiera d’une exonération sauf exceptions. Recommandation : obtenir un ruling oral ou écrit pour s’assurer (pour certains types de plus-values) du bénéfice de l’exonération de la plus-value. La signature, le 5 septembre 2014, d’un avenant à la convention fiscale franco-luxembourgeois devrait modifier les modalités d’imposition des plus-values au regard des cessions, par des sociétés luxembourgeoises, de titres de sociétés françaises (e.g. SCI, SAS…) détenant majoritairement des biens immobiliers française. Résidence en Belgique Résidence au Luxembourg Résidence en Suisse Imposition exclusive dans l'État dont le bénéficiaire est le résident, en l’espèce en Belgique (article 18 de la convention fiscale franco-belge). Imposition exclusive dans l'État dont le bénéficiaire est le résident, en l’espèce au Luxembourg (article 18 de la convention fiscale franco-luxembourgeoise) Imposition exclusive dans l'État dont le bénéficiaire est le résident, en l’espèce en Suisse (article 15 de la convention fiscale franco-suisse)

: Imposition des plus-values de cession des titres d’une société française : Sous réserve de l’application de l’Exit Tax, il est intéressant de transférer sa résidence fiscale en Belgique/Luxembourg ou Suisse avant la cession des titres d’une société française. La plus-value de cession bénéficiera d’une exonération sauf exceptions. Recommandation : obtenir un ruling oral ou écrit pour s’assurer (pour certains types de plus-values) du bénéfice de l’exonération de la plus-value. La signature, le 5 septembre 2014, d’un avenant à la convention fiscale franco-luxembourgeois devrait modifier les modalités d’imposition des plus-values au regard des cessions, par des sociétés luxembourgeoises, de titres de sociétés françaises (e.g. SCI, SAS…) détenant majoritairement des biens immobiliers française. Résidence en Belgique. Résidence au Luxembourg. Résidence en Suisse. Imposition exclusive dans l État dont le bénéficiaire est le résident, en l’espèce en Belgique. (article 18 de la convention fiscale franco-belge). Imposition exclusive dans l État dont le bénéficiaire est le résident, en l’espèce au Luxembourg. (article 18 de la convention fiscale franco-luxembourgeoise) Imposition exclusive dans l État dont le bénéficiaire est le résident, en l’espèce en Suisse. (article 15 de la convention fiscale franco-suisse)")

27

II. Limiter les enjeux d’une délocalisation au regard…

de l’impôt de solidarité sur la fortune (ISF) : Lorsqu’il réside fiscalement hors de France, le contribuable n’est imposable qu’à raison de ses biens situés en France (à condition que la valeur de ses actifs situés en France soit supérieure à € 1 300 000). Constituent des biens situés en France les biens meubles corporels et les immeubles ayant une assiette matérielle en France, les créances sur un débiteur établi en France et les valeurs mobilières émises par une personne morale ayant son siège en France. Par exception, les placements financiers détenus par un non-résident en France ne sont pas imposables (Article 885 L du CGI). Il s’agit notamment des dépôts à vue ou à terme, des bons et titres de même nature, obligations, actions et droits sociaux, des comptes courants d’associés détenus dans une société française, des contrats d’assurance vie, ou de capitalisation souscrits auprès de compagnies d’assurance françaises.

: Lorsqu’il réside fiscalement hors de France, le contribuable n’est imposable qu’à raison de ses biens situés en France (à condition que la valeur de ses actifs situés en France soit supérieure à € ). Constituent des biens situés en France les biens meubles corporels et les immeubles ayant une assiette matérielle en France, les créances sur un débiteur établi en France et les valeurs mobilières émises par une personne morale ayant son siège en France. Par exception, les placements financiers détenus par un non-résident en France ne sont pas imposables (Article 885 L du CGI). Il s’agit notamment des dépôts à vue ou à terme, des bons et titres de même nature, obligations, actions et droits sociaux, des comptes courants d’associés détenus dans une société française, des contrats d’assurance vie, ou de capitalisation souscrits auprès de compagnies d’assurance françaises.")

28

II. Limiter les enjeux d’une délocalisation au regard…

de l’impôt de solidarité sur la fortune (ISF) : Achat d’un bien immobilier situé en France Via des sociétés étrangères. Via un contrat d’assurance-vie de droit étranger ou français. Via une structure de titrisation.

: Achat d’un bien immobilier situé en France. Via des sociétés étrangères. Via un contrat d’assurance-vie de droit étranger ou français. Via une structure de titrisation.")

29

II. Limiter les enjeux d’une délocalisation au regard…

de l’impôt de solidarité sur la fortune (ISF) : Apport d’une société française à une société étrangère Les angles d’attaque de l’Administration fiscale : La fictivité de la société holding étrangère – Absence de substance Le but exclusivement fiscal

: Apport d’une société française à une société étrangère. Les angles d’attaque de l’Administration fiscale : La fictivité de la société holding étrangère – Absence de substance. Le but exclusivement fiscal.")

30

II. Limiter les enjeux d’une délocalisation au regard…

des droits de mutation à titre gratuit : Dans le cas où le défunt était domicilié hors de France, il convient d'opérer la distinction suivante : le bénéficiaire (héritier, légataire, donataire) est domicilié en France au jour de la transmission et l'a été pendant au moins six ans au cours des dix dernières années: tous les biens meubles ou immeubles (reçus par ce bénéficiaire) situés en France ou hors de France sont imposables en France (article 750 ter, 3 du CGI); le bénéficiaire est domicilié hors de France : seuls les biens français qu'il reçoit (meubles corporels et immeubles situés en France, créances et valeurs mobilières françaises, actifs français d'un trust) sont imposables en France (article 750 ter, 2 du CGI). Attention aux donations consenties à l’étranger et portant sur des portefeuille titres situé à l’étranger pouvant inclure des titres français.

est domicilié en France au jour de la transmission et l a été pendant au moins six ans au cours des dix dernières années: tous les biens meubles ou immeubles (reçus par ce bénéficiaire) situés en France ou hors de France sont imposables en France (article 750 ter, 3 du CGI); le bénéficiaire est domicilié hors de France : seuls les biens français qu il reçoit (meubles corporels et immeubles situés en France, créances et valeurs mobilières françaises, actifs français d un trust) sont imposables en France (article 750 ter, 2 du CGI). Attention aux donations consenties à l’étranger et portant sur des portefeuille titres situé à l’étranger pouvant inclure des titres français.")

31

II. Limiter les enjeux d’une délocalisation au regard…

des droits de mutation à titre gratuit : Cas des transmissions via des trusts Cas du défunt résident français décédé avant le 30 juillet 2011 & distributions ultérieures. « Les solutions jurisprudentielles et la doctrine administrative antérieures demeurent applicables aux transmissions à titre gratuit réalisées via un trust et intervenues avant le 30 juillet 2011 » (BOI-ENR-DMTG n°19). [Cf Cass., 1e. civ. , 20 février 1996 « Zieseniss » et Cass. com., 15 mai 2007 « DSF du Finistère c/Consorts Tardieu de Maleissye »].

. [Cf Cass., 1e. civ. , 20 février 1996 « Zieseniss » et Cass. com., 15 mai 2007 « DSF du Finistère c/Consorts Tardieu de Maleissye »].")

32

II. Limiter les enjeux d’une délocalisation au regard…

des droits de mutation à titre gratuit (suite) : Cas des contrats d’assurance-vie : Les sommes dues par les organismes d'assurance à raison du décès de l'assuré sont assujetties, à concurrence de la part revenant à chaque bénéficiaire qui excède € , à un prélèvement égal à 20 % pour la fraction inférieure ou égale à € 902 838 et à 25 % pour la fraction excédant cette limite. Ce prélèvement ne constitue pas un droit de mutation à titre gratuit mais une taxation spécifique, « sui generis ». L'article 990 I du CGI détermine le champ d'application du prélèvement, en fonction, à la date du décès, de la domiciliation fiscale du bénéficiaire ou de celle de l'assuré. Ainsi, le bénéficiaire est assujetti au prélèvement dès lors : qu'il a, au moment du décès, son domicile fiscal en France au sens de l'article 4 B du CGI et qu'il l'a eu pendant au moins six années au cours des dix années précédant le décès, ou que l'assuré a, au moment du décès, son domicile fiscal en France au sens du même article 4 B du CGI. Il en résulte que le lieu de résidence du souscripteur au jour de l'adhésion au contrat est sans incidence sur le régime fiscal du contrat d'assurance-vie. Ce texte déroge aux règles de territorialité de l’impôt, régies par les conventions fiscales et, à défaut, par le droit commun du pays de résidence du souscripteur : le prélèvement sur les capitaux n’étant pas un droit de mutation à titre gratuit mais un droit « sui generis », les conventions fiscales ne lui sont pas applicables, sauf dans les cas où il est visé.

: Cas des contrats d’assurance-vie : Les sommes dues par les organismes d assurance à raison du décès de l assuré sont assujetties, à concurrence de la part revenant à chaque bénéficiaire qui excède € , à un prélèvement égal à 20 % pour la fraction inférieure ou égale à € et à 25 % pour la fraction excédant cette limite. Ce prélèvement ne constitue pas un droit de mutation à titre gratuit mais une taxation spécifique, « sui generis ». L article 990 I du CGI détermine le champ d application du prélèvement, en fonction, à la date du décès, de la domiciliation fiscale du bénéficiaire ou de celle de l assuré. Ainsi, le bénéficiaire est assujetti au prélèvement dès lors : qu il a, au moment du décès, son domicile fiscal en France au sens de l article 4 B du CGI et qu il l a eu pendant au moins six années au cours des dix années précédant le décès, ou que l assuré a, au moment du décès, son domicile fiscal en France au sens du même article 4 B du CGI. Il en résulte que le lieu de résidence du souscripteur au jour de l adhésion au contrat est sans incidence sur le régime fiscal du contrat d assurance-vie. Ce texte déroge aux règles de territorialité de l’impôt, régies par les conventions fiscales et, à défaut, par le droit commun du pays de résidence du souscripteur : le prélèvement sur les capitaux n’étant pas un droit de mutation à titre gratuit mais un droit « sui generis », les conventions fiscales ne lui sont pas applicables, sauf dans les cas où il est visé.")

33

III. Les ex-dispositions de lutte contre les délocalisations ont-elles encore un impact pour les départs en 2014 33

34

III. Les ex-dispositions de lutte contre les délocalisations ont-elles encore un impact pour les départs en 2014 Exit-tax Comme il a été évoqué lors de la première partie de cette conférence, l’exit-tax reste la principale mesure anti délocalisation toujours applicable pour 2014. Cependant, et au regard de l’ancien régime de l’exit-tax, codifié notamment à l’article bis du CGI et ayant pris fin pour les transfert de résidence postérieurs au 31 décembre 2004, certaines questions restent en suspens et plus particulièrement celles relatives aux contribuables ayant quitté la France alors qu’il bénéficiaient du régime du report d’imposition accompagné d’un sursis de paiement. En effet, l’article 61 de la loi de finance pour 2006 prévoyait le dégrèvement d’office de l’impôt établi sur le fondement de l’exit-tax tout en rétablissant les reports d’imposition existant sur ces même titres lorsque le contribuable avait transféré son domicile fiscal dans un état européen.

35

III. Les ex-dispositions de lutte contre les délocalisations ont-elles encore un impact pour les départs en 2014 Exit-tax (suite) Les contribuables ayant quitté la France antérieurement au 31 décembre 2004 alors qu’ils avaient bénéficié d’un mécanisme de report d’imposition à la suite d’un échange de titres restent redevables en France de l’imposition sur la plus-value dès lors qu’ils cèdent, se font racheter, rembourser ou annuler les titres reçus en échange. L’imposition serait alors due au taux applicable à la date de l’opération faisant tomber le report tandis que les prélèvements sociaux ne seraient pas applicables, contrairement au régime actuel. En conséquence, l’ancien régime de l’exit-tax produit indirectement toujours des effets.

Les contribuables ayant quitté la France antérieurement au 31 décembre 2004 alors qu’ils avaient bénéficié d’un mécanisme de report d’imposition à la suite d’un échange de titres restent redevables en France de l’imposition sur la plus-value dès lors qu’ils cèdent, se font racheter, rembourser ou annuler les titres reçus en échange. L’imposition serait alors due au taux applicable à la date de l’opération faisant tomber le report tandis que les prélèvements sociaux ne seraient pas applicables, contrairement au régime actuel. En conséquence, l’ancien régime de l’exit-tax produit indirectement toujours des effets.")

36

III. Les ex-dispositions de lutte contre les délocalisations ont-elles encore un impact pour les départs en 2014 2. Délocalisation et perte de la nationalité française Afin d’anticiper toute risque d’imposition en raison de la citoyenneté, certaines personnes préfèrent dès à présent abandonner leur citoyenneté française à la suite de leur départ de France comme le permet les articles 23 à 23-9 du Code Civil. Cette formalité ne comporte pas à ce stade de conséquence fiscale particulière. Cette procédure est soumise au respect de certaines conditions dont les principales peuvent être résumé comme suit : être majeur ; Le cas échéant, acquérir volontairement une autre nationalité ; résider habituellement à l’étranger ; pour les demandeurs de moins de 35 ans, être en règle avec les obligations du code du service national (condition aujourd’hui obsolète). La demande de perte de la nationalité française doit être déposée auprès de l’ambassade ou du consulat du pays de résidence à l’étranger du demandeur. Dans l’hypothèse ou le demandeur ne dispose pas déjà d’une seconde nationalité, la demande peut être souscrite au plus tard dans le délai d’un an à compter de la date d’acquisition d’une seconde nationalité.

. La demande de perte de la nationalité française doit être déposée auprès de l’ambassade ou du consulat du pays de résidence à l’étranger du demandeur. Dans l’hypothèse ou le demandeur ne dispose pas déjà d’une seconde nationalité, la demande peut être souscrite au plus tard dans le délai d’un an à compter de la date d’acquisition d’une seconde nationalité.")

37

2. Délocalisation et perte de la nationalité française (suite)

III. Les ex-dispositions de lutte contre les délocalisations ont-elles encore un impact pour les départs en 2014 2. Délocalisation et perte de la nationalité française (suite) Dans le cadre par exemple de la demande de perte de nationalité à la suite de l’acquisition d’une seconde nationalité, la déclaration doit être accompagnée notamment des pièces suivantes (article 28 du décret du 30 décembre 1993) : un extrait d’acte de naissance ; un certificat de nationalité française, les actes de l’état civil ou tous documents émanant des autorités françaises de nature à établir la citoyenneté française ; un certificat délivré par les autorités locales précisant la date d’acquisition et les dispositions de la loi locale applicables ou tous documents émanant des autorités locales compétentes attestant du dépôt de la demande d’acquisition de la seconde nationalité ; les documents justifiant que le demandeur réside habituellement à l’étranger. Cette liste n’est pas limitative, les autorités françaises demandant en pratique des pièces complémentaires.

Dans le cadre par exemple de la demande de perte de nationalité à la suite de l’acquisition d’une seconde nationalité, la déclaration doit être accompagnée notamment des pièces suivantes (article 28 du décret du 30 décembre 1993) : un extrait d’acte de naissance ; un certificat de nationalité française, les actes de l’état civil ou tous documents émanant des autorités françaises de nature à établir la citoyenneté française ; un certificat délivré par les autorités locales précisant la date d’acquisition et les dispositions de la loi locale applicables ou tous documents émanant des autorités locales compétentes attestant du dépôt de la demande d’acquisition de la seconde nationalité ; les documents justifiant que le demandeur réside habituellement à l’étranger. Cette liste n’est pas limitative, les autorités françaises demandant en pratique des pièces complémentaires.")

38

IV. Quelles nouvelles méthodologies du départ en envisageant les problématiques liées …

Aux PEA au lendemain de la réforme via la LFR pour 2013 ; Aux stock-options et au départ de France ? À la réforme de l’assurance-vie issues de la LFR pour 2013 ; À l’exonération de biens professionnels ; À une SC de portefeuille et à l’ISF.

39

Aux PEA au lendemain de la réforme via la LFR pour 2013 ;

Selon l’administration fiscale (BOI-RPPM-PVBMI n°20) les titres détenus dans un PEA sont exclus à ce stade du dispositif de l’Exit Tax. Le transfert hors de France du domicile fiscal du titulaire d’un PEA n’entraîne pas la clôture automatique. Le transfert de domicile fiscal hors de France du titulaire n’entraîne pas la clôture du PEA sauf si le transfert a lieu dans un Etat ou territoire non coopératif (BOI-RPPM-RCM n°650). Le plan continue de fonctionner selon les mêmes principes : tout retrait ou rachat partiel effectué sur un PEA de plus de huit ans n'entraînerait pas la clôture du plan mais interdirait tout versement ultérieur ; tout retrait ou rachat de sommes ou valeurs du PEA avant l'expiration de sa huitième année entraînerait la clôture du plan, sauf si les sommes ou valeurs retirées étaient destinées à la création ou à la reprise d'une entreprise. la clôture du plan est parfois conseillée afin d’éviter que l’administration fiscale considère la résidence fiscale comme étant en France (article 4 B du CGI) au titre du centre des intérêts économiques qui peu correspondre au lieu où le contribuable a effectué ses principaux investissements (même si le PEA présente souvent un caractère anecdotique).

les titres détenus dans un PEA sont exclus à ce stade du dispositif de l’Exit Tax. Le transfert hors de France du domicile fiscal du titulaire d’un PEA n’entraîne pas la clôture automatique. Le transfert de domicile fiscal hors de France du titulaire n’entraîne pas la clôture du PEA sauf si le transfert a lieu dans un Etat ou territoire non coopératif (BOI-RPPM-RCM n°650). Le plan continue de fonctionner selon les mêmes principes : tout retrait ou rachat partiel effectué sur un PEA de plus de huit ans n entraînerait pas la clôture du plan mais interdirait tout versement ultérieur ; tout retrait ou rachat de sommes ou valeurs du PEA avant l expiration de sa huitième année entraînerait la clôture du plan, sauf si les sommes ou valeurs retirées étaient destinées à la création ou à la reprise d une entreprise. la clôture du plan est parfois conseillée afin d’éviter que l’administration fiscale considère la résidence fiscale comme étant en France (article 4 B du CGI) au titre du centre des intérêts économiques qui peu correspondre au lieu où le contribuable a effectué ses principaux investissements (même si le PEA présente souvent un caractère anecdotique).")

40

Aux PEA au lendemain de la réforme via la LFR pour 2013 ;

Imposition en tant que non-résident. Régime fiscal des produits et plus-values réinvestis. Droit interne: Les produits et les plus values procurés par les placements effectués sur un PEA détenu par un non résident de France sont exonérés d’impôt sur le revenu, dans les mêmes conditions que pour les résidents de France (BOI-RPPM-RCM n°660). Il faut donc que les dividendes et produits soient réinvestis dans le PEA. Toutefois, les dividendes versées par une société française non cotée à un non résident ne bénéficieront de cette exonération de RAS qu’au moyen d’une réclamation contentieuse à déposer auprès du Centre des impôts des non-résidents. Le contribuable devra dès lors démontrer que le montant des dividendes procurés par les actions ou parts de sociétés non cotées est plafonné à 10 % des placements en titres non cotés (BOI-RPPM-RCM n°660). À défaut, et si donc l’imposition est établie selon le droit interne, il convient par application de la méthode de la subsidiarité de se reporter aux stipulations conventionnelles ayant pour objet de limiter les possibles doubles impositions.

. Il faut donc que les dividendes et produits soient réinvestis dans le PEA. Toutefois, les dividendes versées par une société française non cotée à un non résident ne bénéficieront de cette exonération de RAS qu’au moyen d’une réclamation contentieuse à déposer auprès du Centre des impôts des non-résidents. Le contribuable devra dès lors démontrer que le montant des dividendes procurés par les actions ou parts de sociétés non cotées est plafonné à 10 % des placements en titres non cotés (BOI-RPPM-RCM n°660). À défaut, et si donc l’imposition est établie selon le droit interne, il convient par application de la méthode de la subsidiarité de se reporter aux stipulations conventionnelles ayant pour objet de limiter les possibles doubles impositions.")

41

Aux PEA au lendemain de la réforme via la LFR pour 2013 ;

Conséquences fiscales de la clôture ou des retraits ou rachats partiels. En cas de clôture du plan, de retrait ou de rachat partiel opéré sur le plan par un non résident de France, le gain net réalisé est hors du champ d’application de l’impôt sur le revenu et des prélèvements sociaux. (BOI-RPPM-RCM n°680)

")

42

Aux stock-options et au départ de France ?

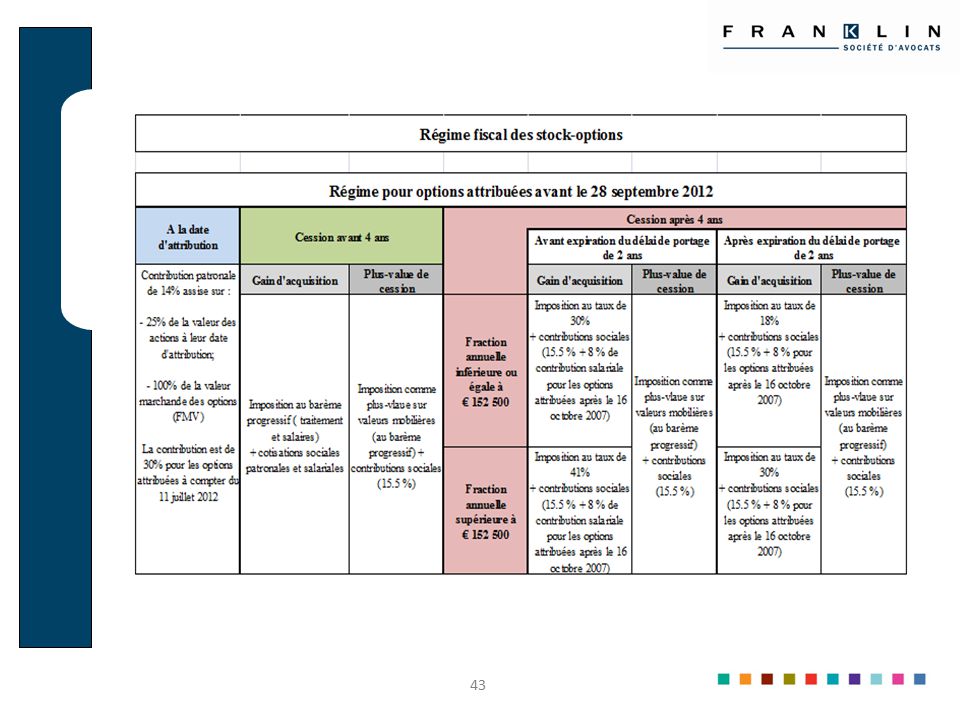

3 gains : Rabais excédentaire : le rabais est la différence entre la valeur de l'action au moment où l'option est attribuée et le prix de souscription ou d'achat. La société fixe définitivement au jour où l’option est consentie le prix auquel le salarié pourra souscrire les titres. La société peut fixer ce prix à un montant < à la valeur de l’action au jour où l’option est offerte, sans que le prix puisse être < 80% de la valeur de l’action (condition juridique et non fiscale). Plus-value d'acquisition (ou de levée) (PLUS-VALUE 1) : différence entre le cours ou la valeur réelle des titres à la date de la levée de l'option et le prix d'attribution de l'option (prix de levée) Plus-value de cession (PLUS-VALUE 2) : différence entre le prix de cession des actions et leur valeur à la date de levée de l'option. Le régime fiscal du gain d’acquisition et du gain de cession diffère selon la date d’attribution des options (avant ou après le 28 septembre 2012). Toutefois, le fait générateur d’imposition des 2 gains est toujours la cession.

. Plus-value d acquisition (ou de levée) (PLUS-VALUE 1) : différence entre le cours ou la valeur réelle des titres à la date de la levée de l option et le prix d attribution de l option (prix de levée) Plus-value de cession (PLUS-VALUE 2) : différence entre le prix de cession des actions et leur valeur à la date de levée de l option. Le régime fiscal du gain d’acquisition et du gain de cession diffère selon la date d’attribution des options (avant ou après le 28 septembre 2012). Toutefois, le fait générateur d’imposition des 2 gains est toujours la cession.")

44

* Pour le régime des plus values mobilières, à compter du 1 er janvier 2013, les plus values mobilières sont soumises à l’IR après l’application d’un abattement pour durée de détention de 50% (pour une durée de détention de 2 ans à moins de 8 ans) ou de 65 % (à partir de 8 ans). Pour les options attribuées avant le 28 septembre 2012: l’Administration fiscale indique dans ses commentaires que l’abattement pour durée de détention s’applique seulement à la plus-value de cession. Toutefois, il n’a pas vocation à s’appliquer sur une éventuelle moins-value, c’est-à-dire lorsque le prix de cession des titres est inférieur à la valeur réelle lors de la levée des options.

45

Aux stock-options et au départ de France ?

Exit Tax. Concernant les gains latents afférents aux stock-options, les titres issus de la levée d’options sont exonérés à hauteur du gain de levée d’option (exclusion du régime de l’Exit tax pour le gain d’acquisition). Il s’agit de la différence entre la valeur de l’action à la date de la levée d’option et le prix d’exercice de l’option. La plus value d’acquisition est donc exonérée (BOI-RPPM-PVBMI ). La PV latente imposable est déterminée par la différence entre la valeur réelle des titres au jour du transfert et la valeur d’acquisition. Concernant le prix d’acquisition à retenir pour le calcul de la PV latente : Lorsque les actions sont issues de la levée d’options sur titres (stock-options), le prix d’acquisition à retenir pour la détermination des plus-values latentes est égal au prix de souscription ou d’achat des actions augmenté de l’avantage défini à l’article 80 bis du CGI qui est égal à la différence entre la valeur d’action à la date de la levée d’option et le prix d’exercice de l’option = exonération de la PV d’acquisition.

. Il s’agit de la différence entre la valeur de l’action à la date de la levée d’option et le prix d’exercice de l’option. La plus value d’acquisition est donc exonérée (BOI-RPPM-PVBMI ). La PV latente imposable est déterminée par la différence entre la valeur réelle des titres au jour du transfert et la valeur d’acquisition. Concernant le prix d’acquisition à retenir pour le calcul de la PV latente : Lorsque les actions sont issues de la levée d’options sur titres (stock-options), le prix d’acquisition à retenir pour la détermination des plus-values latentes est égal au prix de souscription ou d’achat des actions augmenté de l’avantage défini à l’article 80 bis du CGI qui est égal à la différence entre la valeur d’action à la date de la levée d’option et le prix d’exercice de l’option = exonération de la PV d’acquisition.")

46

Aux stock-options et au départ de France ?

Le fait générateur de l’exit tax (plus-value cession latente) est fixé à la veille du jour du transfert de domicile (IR+ PS). Un sursis de paiement automatique (l’exigibilité de l’imposition est différée au jour de la cession) est prévu si le transfert de domicile fiscal se fait vers un Etat membre de l’UE en Norvège ou en Islande. Départ vers la Belgique : Sursis automatique. Départ vers le Luxembourg : Sursis automatique. Départ vers la Suisse : Sursis de paiement accordé sur demande expresse du contribuable + désignation d’un représentant en France + constitution de garanties propres à assurer le recouvrement de la créance (sauf si le contribuable justifie que le départ est justifié par des raisons professionnelles).

est fixé à la veille du jour du transfert de domicile (IR+ PS). Un sursis de paiement automatique (l’exigibilité de l’imposition est différée au jour de la cession) est prévu si le transfert de domicile fiscal se fait vers un Etat membre de l’UE en Norvège ou en Islande. Départ vers la Belgique : Sursis automatique. Départ vers le Luxembourg : Sursis automatique. Départ vers la Suisse : Sursis de paiement accordé sur demande expresse du contribuable + désignation d’un représentant en France + constitution de garanties propres à assurer le recouvrement de la créance (sauf si le contribuable justifie que le départ est justifié par des raisons professionnelles).")

47

Aux stock-options et au départ de France ?

Traitement fiscal lors de la cession en tant que non résident : Gains de levée d’option : Selon l’administration fiscale (BOI-RSA-ES ) les gains de levée d’options sur titres sont imposables dans le ou les États dans lesquels l’activité récompensée par l’attribution de l’option a été exercée. D’une manière générale, l’activité justifiant l’attribution des options est celle qui est exercée entre la date à laquelle les options sont attribuées et la date à laquelle le bénéficiaire devient propriétaire des options, c’est-à-dire à la date à laquelle le bénéficiaire acquiert définitivement le droit d’exercer l’option (même si l’option n’a pas encore été levée).

les gains de levée d’options sur titres sont imposables dans le ou les États dans lesquels l’activité récompensée par l’attribution de l’option a été exercée. D’une manière générale, l’activité justifiant l’attribution des options est celle qui est exercée entre la date à laquelle les options sont attribuées et la date à laquelle le bénéficiaire devient propriétaire des options, c’est-à-dire à la date à laquelle le bénéficiaire acquiert définitivement le droit d’exercer l’option (même si l’option n’a pas encore été levée).")

48

Aux stock-options et au départ de France ?

L’AF (BOI-INT-DC ) reprend les principes de l’OCDE: le gain de levée d’option constitue un revenu d’emploi imposable dans le ou les États dans lesquels le salarié a exercé l’activité justifiant l’attribution de l’option sous réserve que la rémunération perçue au titre de cette activité soit imposable dans l'État d’exercice de l’activité en application des dispositions conventionnelles (et sous réserve que la convention fiscale applicable ne prévoit de règles particulières). Lorsque, pendant la période de référence (Grant - Vesting), le salarié a exercé cette activité dans plusieurs États et que les rémunérations correspondantes y sont imposables, l’imposition du gain de levée d’option doit donc être répartie entre eux au prorata du nombre de jours pendant lesquels les services auxquels se rapportent les options ont été fournis dans chacun d’eux. A l’inverse, lorsque le salarié n’a, au cours de cette période, exercé son activité que dans un seul État (ou dans plusieurs États mais que les rémunérations perçues au titre de l’activité ne sont taxables que dans un seul État), le gain de levée d’option y est exclusivement imposable. Par suite, le droit d’imposer appartient en principe à cet État (dans lequel il exerçait ses fonctions au jour de l’attribution). A cet égard, le fait que le salarié quitte cet État avant d’avoir exercé ses options, par exemple suite à un départ en retraite, est sans incidence (BOI-RSA-ES )

reprend les principes de l’OCDE: le gain de levée d’option constitue un revenu d’emploi imposable dans le ou les États dans lesquels le salarié a exercé l’activité justifiant l’attribution de l’option sous réserve que la rémunération perçue au titre de cette activité soit imposable dans l État d’exercice de l’activité en application des dispositions conventionnelles (et sous réserve que la convention fiscale applicable ne prévoit de règles particulières). Lorsque, pendant la période de référence (Grant - Vesting), le salarié a exercé cette activité dans plusieurs États et que les rémunérations correspondantes y sont imposables, l’imposition du gain de levée d’option doit donc être répartie entre eux au prorata du nombre de jours pendant lesquels les services auxquels se rapportent les options ont été fournis dans chacun d’eux. A l’inverse, lorsque le salarié n’a, au cours de cette période, exercé son activité que dans un seul État (ou dans plusieurs États mais que les rémunérations perçues au titre de l’activité ne sont taxables que dans un seul État), le gain de levée d’option y est exclusivement imposable. Par suite, le droit d’imposer appartient en principe à cet État (dans lequel il exerçait ses fonctions au jour de l’attribution). A cet égard, le fait que le salarié quitte cet État avant d’avoir exercé ses options, par exemple suite à un départ en retraite, est sans incidence (BOI-RSA-ES )")

49

Aux stock-options et au départ de France ?

Modalités d’imposition personne non résidente de France au jour du fait générateur en droit interne de l’imposition et qui a exercé tout ou partie de son activité en France pendant la période de référence : Quelque soit le plan (qualifié ou non): Sous réserve que la convention en décide autrement l’avantage est imposable en France sur la fraction qui se rapporte à l’exercice d’une activité en France. Pour les stock-options attribuées avant le 28 septembre 2012 (et respect de la période d’indisponibilité): application du régime de faveur. Cf arrêts CE du 17 mars 2010 « Mr. de Roux », CE du 1er octobre 2013 « Bouysset » et CAA Versailles du 18 avril 2013 « de Bohan » (cas d’un résident belge) Pour les stock-options attribuées après le 28 septembre 2012: application de la RAS de l’article 182 A ter du CGI s’applique (BOI-RSA-ES ). les conventions passées avec la Suisse, la Belgique et le Luxembourg réservent le droit d’imposer des « revenus d’emploi » à l’Etat de la source : la France conserve son pouvoir d’imposer. En pourcentage Inférieure à € 0% De € à € 12% Supérieure à € 20%

: Sous réserve que la convention en décide autrement l’avantage est imposable en France sur la fraction qui se rapporte à l’exercice d’une activité en France. Pour les stock-options attribuées avant le 28 septembre 2012 (et respect de la période d’indisponibilité): application du régime de faveur. Cf arrêts CE du 17 mars 2010 « Mr. de Roux », CE du 1er octobre 2013 « Bouysset » et CAA Versailles du 18 avril 2013 « de Bohan » (cas d’un résident belge) Pour les stock-options attribuées après le 28 septembre 2012: application de la RAS de l’article 182 A ter du CGI s’applique (BOI-RSA-ES ). les conventions passées avec la Suisse, la Belgique et le Luxembourg réservent le droit d’imposer des « revenus d’emploi » à l’Etat de la source : la France conserve son pouvoir d’imposer. En pourcentage. Inférieure à € 0% De € à € 12% Supérieure à € 20%")

50

Aux stock-options et au départ de France ?

PV de cessions de titres constituent toujours un gain en capital. Attribution conventionnelle: Suisse: article 15.5 de la convention attribue l’imposition à l’Etat de résidence. Luxembourg : article 18 de la Convention prévoit que dans la mesure où les articles précédents de la présente Convention n'en disposent pas autrement, les revenus des résidents de l'un des Etats contractants ne sont imposables que dans cet Etat. Belgique: article 18 de la convention attribue le droit d’imposer à l’Etat de résidence.

51

Assurance vie & ISF Nouveautés issues de la LF pour 2014 (art. 885 F du CGI) Création de nouveaux types de contrat (euro-croissance et vie-génération). La transformation des contrats en cours en contrats euro-croissance n'entraîne pas les conséquences fiscales d'un dénouement ; Relèvement de 25 % à 31,25 %, du taux maximum du prélèvement sur les capitaux décès, qui s'applique désormais à partir de € au lieu de € ; Aménagement des prélèvements sociaux sur les produits des contrats euro-croissance ; Déclaration des contrats d'assurances-vie par les assureurs, lorsqu'ils sont domiciliés en France et par les souscripteurs, lorsque les assureurs sont domiciliés hors de France.

. La transformation des contrats en cours en contrats euro-croissance n entraîne pas les conséquences fiscales d un dénouement ; Relèvement de 25 % à 31,25 %, du taux maximum du prélèvement sur les capitaux décès, qui s applique désormais à partir de € au lieu de € ; Aménagement des prélèvements sociaux sur les produits des contrats euro-croissance ; Déclaration des contrats d assurances-vie par les assureurs, lorsqu ils sont domiciliés en France et par les souscripteurs, lorsque les assureurs sont domiciliés hors de France.")

52

Assurance-vie et expatriation

Situation fiscale des non résidents au regard de l’ISF (art. 885 F du CGI) En vertu de l’article 885 L du CGI, « les personnes physiques qui n'ont pas en France leur domicile fiscal ne sont pas imposables sur leurs placements financiers » ; Les contrats d’assurance-vie étant considérés comme des placements financiers, ceux-ci sont donc exonérés d’impôt sur la fortune en France lorsqu’ils sont souscrits en France par des personnes résidant hors de France. Pour les expatriés ayant passé plus de 5 ans à l’étranger et étant de retour en France après avoir souscrit un contrat hors de France avant de s’expatrier : Non-intégration des actifs financiers détenus à l’étranger dans l’assiette de calcul de l’ISF pendant 5 ans

En vertu de l’article 885 L du CGI, « les personnes physiques qui n ont pas en France leur domicile fiscal ne sont pas imposables sur leurs placements financiers » ; Les contrats d’assurance-vie étant considérés comme des placements financiers, ceux-ci sont donc exonérés d’impôt sur la fortune en France lorsqu’ils sont souscrits en France par des personnes résidant hors de France. Pour les expatriés ayant passé plus de 5 ans à l’étranger et étant de retour en France après avoir souscrit un contrat hors de France avant de s’expatrier : Non-intégration des actifs financiers détenus à l’étranger dans l’assiette de calcul de l’ISF pendant 5 ans.")

53

Assurance-vie et expatriation

Situation fiscale des non-résidents en cas de rachat total ou partiel au regard de l’IR D’une façon générale, lorsque le bénéficiaire de contrats d’assurance -vie ou de capitalisation est résident d’un pays lié à la France par une convention fiscale, il y a lieu, selon l’administration, d’appliquer les règles conventionnelles relatives aux intérêts de créances. Or, la plupart des conventions prévoient que les intérêts sont imposés à la fois dans l’Etat de la source (avec plafonnement éventuel du taux de la RAS) et dans l’Etat de la résidence, la double imposition étant fréquemment évitée par l’octroi par l’Etat de résidence d’un crédit d’impôt. En cas de rachat d’un contrat souscrit en France par un non résident, il s’ensuit que le gain en résultant reste donc soumis en France au prélèvement forfaitaire libératoire (sans possibilité d’option pour le barème progressif) dont le taux est fonction de l’ancienneté du contrat : En présence d’une convention, le taux du prélèvement forfaitaire dû en France peut être plafonné : à 15 % , si le souscripteur réside en Belgique (article 16-3 de la convention) ; à 10 %, si le souscripteur réside au Luxembourg (article 9-2 de la convention) ; Exonération du prélèvement, si le souscripteur réside Suisse (article 12-1 de la convention), mais uniquement si ce dernier est imposé localement selon le régime réel. En outre, les non résidents qui effectuent des rachats partiels ou programmés ne supportent pas de prélèvements sociaux sur les revenus qu’ils retirent de leur contrat. Cela est valable uniquement si le contribuable a la qualité de non résident au moment du rachat. Ancienneté du contrat de 0 à 4 ans de 4 à 8 ans dès la 8ème année Taux du PLF 35% 15% 7,5%

et dans l’Etat de la résidence, la double imposition étant fréquemment évitée par l’octroi par l’Etat de résidence d’un crédit d’impôt. En cas de rachat d’un contrat souscrit en France par un non résident, il s’ensuit que le gain en résultant reste donc soumis en France au prélèvement forfaitaire libératoire (sans possibilité d’option pour le barème progressif) dont le taux est fonction de l’ancienneté du contrat : En présence d’une convention, le taux du prélèvement forfaitaire dû en France peut être plafonné : à 15 % , si le souscripteur réside en Belgique (article 16-3 de la convention) ; à 10 %, si le souscripteur réside au Luxembourg (article 9-2 de la convention) ; Exonération du prélèvement, si le souscripteur réside Suisse (article 12-1 de la convention), mais uniquement si ce dernier est imposé localement selon le régime réel. En outre, les non résidents qui effectuent des rachats partiels ou programmés ne supportent pas de prélèvements sociaux sur les revenus qu’ils retirent de leur contrat. Cela est valable uniquement si le contribuable a la qualité de non résident au moment du rachat. Ancienneté du contrat. de 0 à 4 ans. de 4 à 8 ans. dès la 8ème année. Taux du PLF. 35% 15% 7,5%")

54

Assurance-vie et expatriation

Situation des non-résidents ayant souscrit un contrat français au regard des droits de succession (1/2) S'agissant d'un contrat d'assurance-vie souscrit depuis le (ou avant, pour les primes versées depuis cette date), la part revenant à chaque bénéficiaire (sauf celle correspondant aux primes versées après les 70 ans de l'assuré) est soumise à un prélèvement spécifique (article 990 I du CGI), quel que soit le lien de parenté entre le bénéficiaire et l'assuré. Ce prélèvement est dû uniquement sur la part nette taxable revenant à chaque bénéficiaire. Il est calculé : en cas de décès jusqu'au : après abattement de €, au taux de 20 % jusqu'à € et 25 % au-delà ; en cas de décès à compter du : après abattement de 20 % pour les seuls contrats "vie-génération", puis, pour tous les contrats, après un abattement de €, au taux de 20 % jusqu'à € et 31,25 % au-delà. Le champ d'application des prélèvements s'étend : d'une part, aux contrats dont le souscripteur n'était pas fiscalement domicilié en France au moment de la souscription, lorsque le bénéficiaire a son domicile fiscal en France au moment du décès ou qu'il l'a eu pendant au moins 6 années au cours des 10 années précédant le décès, d'autre part, à la part revenant au nu-propriétaire en cas de démembrement de la clause bénéficiaire : le nu-propriétaire et l'usufruitier sont alors taxés au prorata de la part leur revenant, et l'abattement de € est réparti entre eux dans les mêmes proportions.

S agissant d un contrat d assurance-vie souscrit depuis le (ou avant, pour les primes versées depuis cette date), la part revenant à chaque bénéficiaire (sauf celle correspondant aux primes versées après les 70 ans de l assuré) est soumise à un prélèvement spécifique (article 990 I du CGI), quel que soit le lien de parenté entre le bénéficiaire et l assuré. Ce prélèvement est dû uniquement sur la part nette taxable revenant à chaque bénéficiaire. Il est calculé : en cas de décès jusqu au : après abattement de €, au taux de 20 % jusqu à € et 25 % au-delà ; en cas de décès à compter du : après abattement de 20 % pour les seuls contrats vie-génération , puis, pour tous les contrats, après un abattement de €, au taux de 20 % jusqu à € et 31,25 % au-delà. Le champ d application des prélèvements s étend : d une part, aux contrats dont le souscripteur n était pas fiscalement domicilié en France au moment de la souscription, lorsque le bénéficiaire a son domicile fiscal en France au moment du décès ou qu il l a eu pendant au moins 6 années au cours des 10 années précédant le décès, d autre part, à la part revenant au nu-propriétaire en cas de démembrement de la clause bénéficiaire : le nu-propriétaire et l usufruitier sont alors taxés au prorata de la part leur revenant, et l abattement de € est réparti entre eux dans les mêmes proportions.")

55

Tableau de synthèse de l'assujettissement à la taxe de l'article 990 I du CGI

Succession ouverte Jusqu'au 30 juillet 2011 À compter du 31 juillet 2011 Application art. 990 I CGI Si assuré résident fiscal en France lors de la souscription. Exonération du prélèvement en cas de retour en France de l’assuré, lorsqu’il avait souscrit le contrat pendant son expatriation. Si assuré résident fiscal en France lors de son décès et/ou Si bénéficiaire résident fiscal en France au décès de l'assuré et pendant au moins 6 ans au cours des 10 ans précédant le décès

56

Assurance-vie et expatriation

Situation des non-résidents ayant souscrit un contrat français au regard des droits de succession (2/2) Attention : Il faut s’assurer de l’absence de risque de double imposition entre le pays de résidence du bénéficiaire, lorsque ce dernier réside en France, et le pays de résidence de l’assuré, lorsque ce dernier réside hors de France. En effet, en principe, les conventions fiscales applicables en matière de succession ne sont pas applicables au prélèvement spécifique dans la mesure où il s’agit d’un impôt spécifique (« sui generis ») et non pas d’un droit de mutation à titre gratuit. Or, les conventions offrent l’avantage de rendre impossible l’imposition des successions en fonction de l’Etat de résidence du bénéficiaire, comme le prévoit le droit interne français (article 990 I du CGI). Ainsi, par exemple, en cas de décès d’un résident belge ayant souscrit un contrat au profit d’un bénéficiaire français, ce dernier court le risque d’être imposé deux fois : En France, à raison du prélèvement spécifique français (article 990 I du CGI). Et en Belgique, à raison des droits de succession Belges, dont le taux marginal est de 30 % à Bruxelles en ligne directe (sans crédit d’impôt). Dans ce contexte, afin d’éviter toute éventuelle double imposition, il peut être opportun notamment : de supprimer la clause désignant un bénéficiaire effectif, de sorte qu’au dénouement du contrat, les sommes relèvent des règles communes des droits de succession et bénéficient des conventions fiscales ; De racheter le contrat le contrat français postérieurement au départ de France (impliquant une réduction du coût du rachat en France) et d’en souscrire un nouveau dans l’Etat de résidence (ceci contribuant d’ailleurs à déplacer le centre des économique hors de France et à consolider la résidence dans le pays d’accueil).