Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Crises Financières, Dynamique Financière & Schéma de création de valeur Dr Jacques Saint-Pierre, Professeur titulaire Fondateur du LABVAL Cours # 3

2

La plus importante lettre de l’alphabet économico-financier

4

"The key to investing is...determining the competitive advantage of any given company and, above all, the durability of that advantage." Warren Buffett Fortune, November 22, 1999.

5

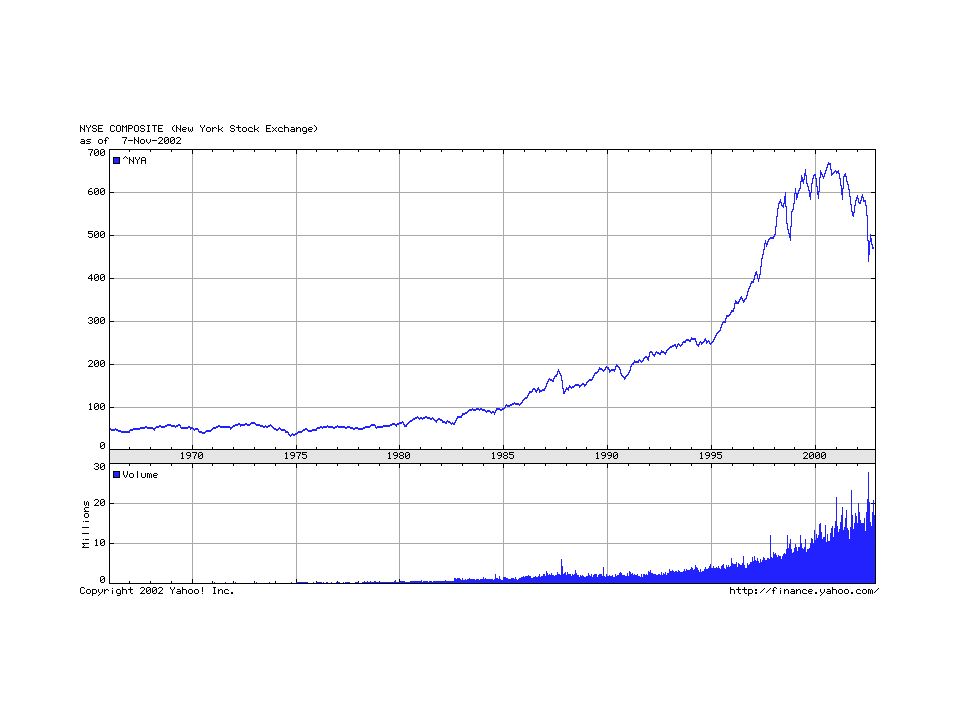

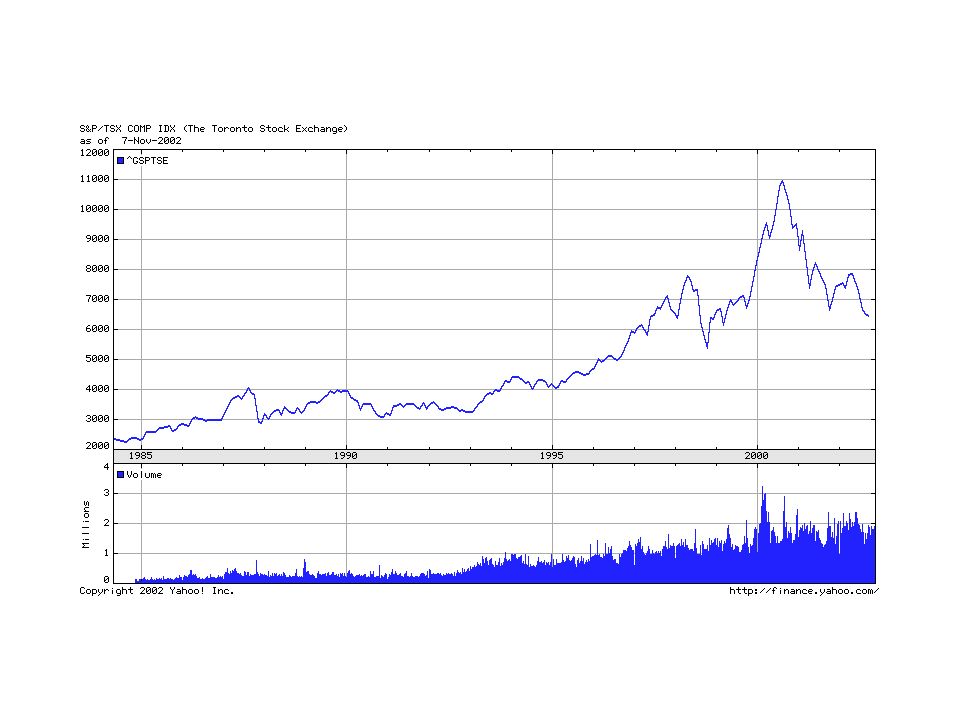

Octobre 1987 Sa situation historique

6

Date Drop Oct. 19, 1987 22.6 % Oct. 28, 1929 12.8 % Oct. 29, 1929 11.7 % Nov. 6, 1929 9.9% Dec. 18, 1899 8.7% Aug. 12, 1932 8.4% Mar. 14, 1907 8.3% Oct. 26, 1987 8% July 21, 1933 7.8% Oct. 18, 1937 7.8%

7

Market Downturns and Recovery 1926-2001 Downturn Recovery 151 months 35 months 5 months 7 months 10 months 6 months 9 months 21 months 5 months 3 months 18 months 4 months 3 months -83.4% -21.8% -10.2% -15.0% -22.3% -15.6% -29.3% -42.6% -14.1% -16.9% -29.5% -14.7% -15.4% -30.5% 34 months 6 months 7 months 5 months 6 months 8 months 19 months 21 months 14 months 20 months 3 months 5 months 2 months 13 months Sept. 1929 - June 1932July 1932 - Jan. 1945 June 1946 - Nov. 1946Dec. 1946 - Oct. 1949 Aug. 1956 - Feb. 1957March 1957 - July 1957 Aug. 1957 - Dec. 1957Jan. 1958 - July 1958 Jan. 1962 - June 1962July 1962 - April 1963 Feb. 1966 - Sept. 1966Oct. 1966 - March 1967 Dec. 1968 - June 1970 July 1970 - March 1971 Jan. 1973 - Sept. 1974Oct. 1974 - June 1976 Jan. 1977 - Feb. 1978March 1978 - July 1978 Dec. 1980 - July 1982Aug. 1982 - Oct. 1982 Sept. 1987 - Nov. 1987Dec. 1987 - May 1989 June 1990 - Oct. 1990Nov. 1990 - Feb. 1991 July 1998 - Aug. 1998Sept. 1998 - Nov. 1998 Sept. 2000 - Sep. 2001

8

Bulles financières…Octobre 1987

13

Octobre 1987 Regardons la dynamique financière à cette période (feuille distribuée)

")

14

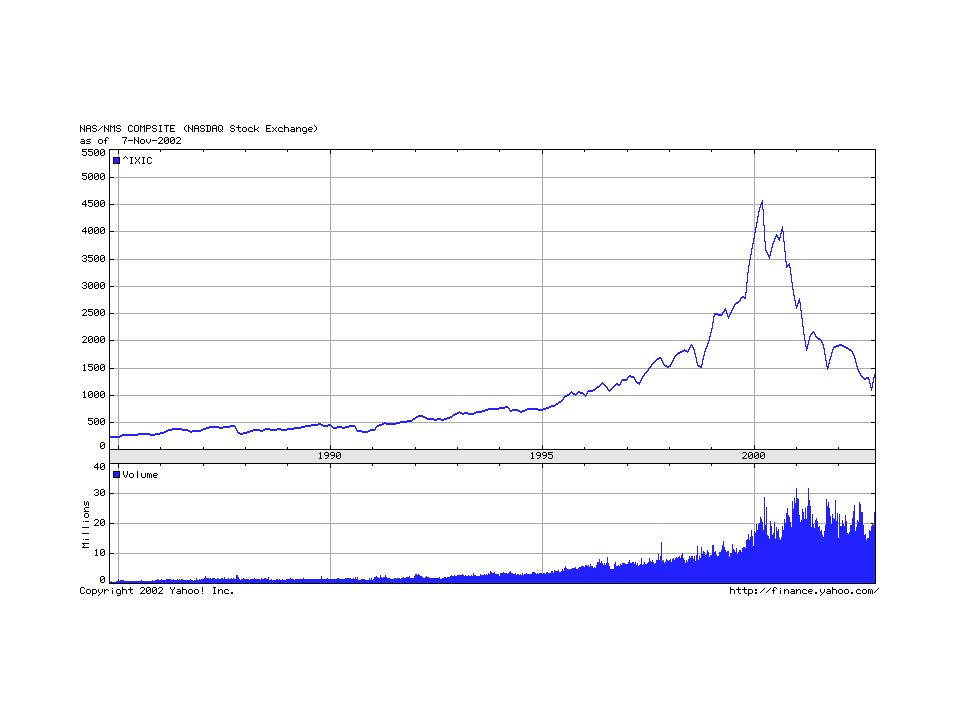

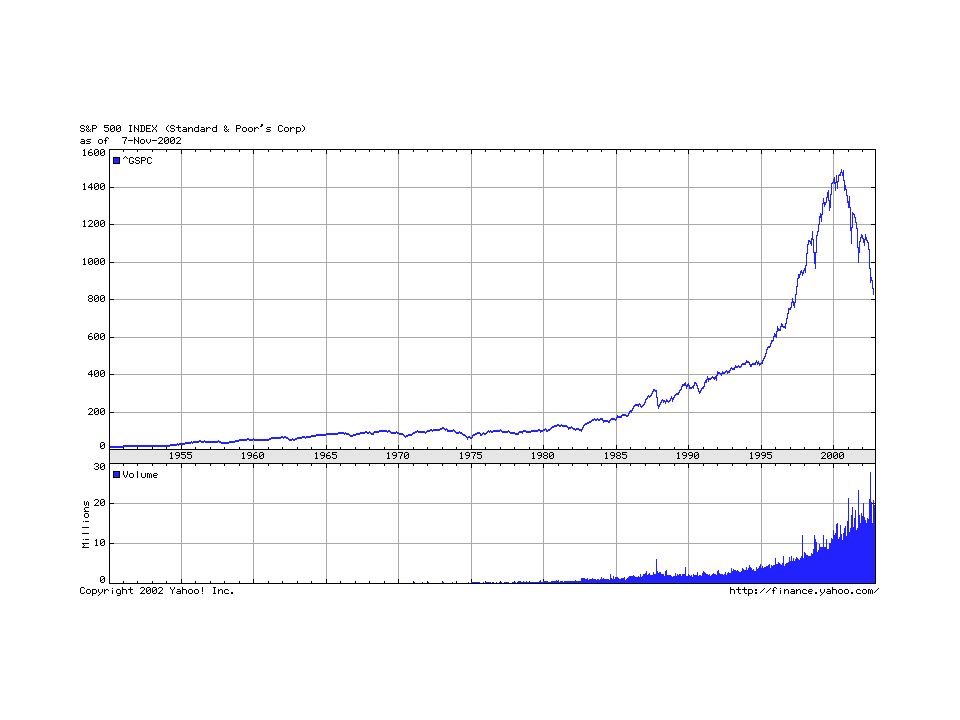

La bulle de 2000 Début 1995 !

15

ACTIONS DE SOCIÉTÉS INTERNET !

16

ÉVALUATIONS AU DÉBUT DE JANVIER 2000

17

America Online (AOL) VALEUR > GM + FORD + INDUSTRIE AMÉRICAINE DE L ’ACIER AU COMPLET

VALEUR > GM + FORD + INDUSTRIE AMÉRICAINE DE L ’ACIER AU COMPLET")

18

AOL QUE NOUS DIT SA VALEUR QUANT AUX ANTICIPATIONS DU MARCHÉ? LE PRIX ACTUEL SUPPOSE QU ’AOL AUGMENTERA SON EVA D’ENVIRON 5 MILLIARD$ PAR AN POUR TOUJOURS! L ’EVA LE PLUS ÉLEVÉ ENREGISTRÉ À CE JOUR PARMI LES 1000 PLUS GRANDES SOCIÉTÉS AMÉRICAINES FUT CELUI D’ENVIRON 5 MILLIARDS DE PHILIP MORRIS EN 1998.

19

YAHOO VALEUR > BURLINGTON NORTHERN SANTA FE + UNION PACIFIC + NORFOLK SOUTHERN + CSX + TOUT LE RESTE DE L ’INDUSTRIE FERROVIAIRE AMÉRICAINE

20

YAHOO LE PRIX ACTUEL IMPLIQUE UNE AUGMENTATION ANNELLE DE SON EVA DE 1,2 MILLIARDS$ C ’EST UN MONTANT LÉGÈREMENT SUPÉRIEUR À L ’EVA DE WAL-MART EN 1998

21

AMAZON.COM VALEUR > SEARS + Kmart + J.C. Penney +SAKS + GROUPE NIEMAN MARCUS

22

AMAZON.COM LE PRIX DE L ’ACTION IMPLIQUE QU ’EVA AUGMENTERA DE 500 MILLIONS$ PAR AN C ’EST L ’EVA DE MORGAN STANLEY DEAN WITTER EN 1998!

23

eBAY VALEUR > NEW YORK TIMES Co + DOW JONES + WASHINGTON POST

24

RED HAT (cf. Linux) (Donc, qui met en marché un logiciel qu ’on peut avoir gratuitement sur internet!) VALEUR > BRITISH AIRWAYS + JAPAN AIRLINES + KLM

(Donc, qui met en marché un logiciel qu ’on peut avoir gratuitement sur internet!) VALEUR > BRITISH AIRWAYS + JAPAN AIRLINES + KLM.")

25

Ils s’inclinent devant le DOW

26

DOW le 17.1.2001: 10584

27

Henri Poincaré 1854-1912 « Il n’y a rien de plus pratique qu’une bonne théorie » « Douter de tout ou tout croire, ce sont deux solutions également commodes, qui l’une et l’autre nous dispensent de réfléchir »

28

Valeur d’une entreprise = Valeur des opérations courantes + Valeur des opportunités de croissance + Valeur de la flexibilité d’exercer les options de croissance

29

Les facteurs d'évolution de la valeur (1) Valeur des opérations courantes (2) Avantage fiscal de la dette (3) Valeur des opportunités de croissance

Valeur des opérations courantes (2) Avantage fiscal de la dette (3) Valeur des opportunités de croissance")

30

Définitions des variables

31

Les facteurs d'évolution de la valeur Il est important de noter que cette équation ne peut servir qu’à présenter et synthétiser les résultats obtenus lors de l’analyse de la valeur à l’aide de la méthode de la valeur économique ajoutée et des flux monétaires libérés. En effet, le rendement (r) qui apparaît dans l’équation est une inconnue mathématique qui est obtenue en résolvant l’équation après y avoir entré les autres valeurs. Ce rendement (r) est une approximation du taux de rendement interne moyen attendu sur les nouveaux investissements stratégiques.

qui apparaît dans l’équation est une inconnue mathématique qui est obtenue en résolvant l’équation après y avoir entré les autres valeurs. Ce rendement (r) est une approximation du taux de rendement interne moyen attendu sur les nouveaux investissements stratégiques..")

32

Valeur intrinsèque (1)

")

33

Différentes facettes de la valeur

34

Ou,encore…

35

Où, VIE 0 = Valeur des opérations courantes + Valeur des opportunités de croissance au début de l’année 1 et E 0 Δ VÉA t = Attentes des investisseurs au début de l’année 1 quant aux progrès dans la valeur économique ajoutée l’année t à compter de la deuxième année ; Capital 0 est le capital au début de l’année 1 ; VÉA 1 est la VÉA de la première année. Valeur d’une entreprise = Valeur des opérations courantes + Valeur des opportunités de croissance

36

Valeur intrinsèque (2)

")

37

Rmc=CMC

38

La VÉA maximale

40

Entreprises scandaleuses !

41

L'approche «création de valeur» vise à choisir et à évaluer les stratégies qui créeront vraisemblablement un avantage concurrentiel soutenable; ce qui constitue la seule façon de produire de la richesse pour les actionnaires.

42

Par le chemin des Flux Monétaires Libérés (FML)= BENAI(t) - Investissements Stratégiques(t) V.A. (FML(t))= Valeur intrinsèque des opérations Par le chemin de la Valeur Économique Ajoutée (VÉA) Rendement du capital (R) - Coût du capital (C*)= Écart de performance ( R - C* ) ( R - C* ) X Capital (t-1) = V É A V.A. ( VÉA) + Capital initial = Valeur intrinsèque des opérations Critères de performance financiers

)= Valeur intrinsèque des opérations Par le chemin de la Valeur Économique Ajoutée (VÉA) Rendement du capital (R) - Coût du capital (C*)= Écart de performance ( R - C* ) ( R - C* ) X Capital (t-1) = V É A V.A. ( VÉA) + Capital initial = Valeur intrinsèque des opérations Critères de performance financiers.")

43

T = Année que l'entreprise perdra son avantage concurrentiel Par le chemin des FML: T Var(BENAI) / Var(CAPITAL) = C* Rendement marginal = coût marginal

/ Var(CAPITAL) = C* Rendement marginal = coût marginal")

44

Critères de performance financiers T = Année que l'entreprise perdra son avantage concurrentiel Par le chemin de la VÉA VÉA Années T

45

Pour des analyses financières crédibles 1.Quels sont les avantages informatifs possédés par l’entreprise ? 2. Quelles sont les caractéristiques de l’industrie en termes de structure, de comportements et de performance ? 3. Quel est l’intensité des forces concurrentielles qui composent la structure économique ? 4. L’entreprise possède-t’elle un avantage concurrentiel ? 5.Quelle est la position concurrentielle de l’entreprise ? 6.Quelle est la trajectoire stratégique de l’entreprise ? 7.Quelles sont les options de croissance et la flexibilité qu’a l’entreprise de les exercer ? 8.L’analyste dispose-t’il de ses propres états financiers prévisionnels ? 9.Quelle est la valeur intrinsèque de l’entreprise ? 10.L’écart entre la valeur intrinsèque et la valeur marchande est-il bien documenté ?

46

Figure 1 Schéma de Création de Valeur (SCV)

")

47

Figure 2

48

Figure 3

49

Figure 4

50

Figure 5 Chaîne de valeur et FML

51

Figure 6

52

Figure 7

53

LE FUTUR…MAINTENANT!

54

Modèle d'équilibre dynamique des actifs financiers (MÉDDAF) Dynamic Equilibrium Capital Asset Pricing Model (DECAPM)

Dynamic Equilibrium Capital Asset Pricing Model (DECAPM)")

55

Modèle d'équilibre dynamique des actifs financiers (MÉDDAF) (DECAPM) Une nouvelle approche qui remplacera le MÉDAF (CAPM) pour le calcul du coût des fonds propres qui tiendra compte des anticipations du marché dans la formation de ses anticipations quant à l'équilibre économique concurrentiel de l'entreprise qui est atteint par tâtonnements dans un mouvement quasi-adiabatique (Tinbergen). L'originalité du modèle est d’intégrer les anticipations des investisseurs qui ont réellement une influence sur la valeur du titre (les "lead stears" contrairement aux day traders"), celles des dirigeants de l’entreprise, et la dynamique concurrentielle qui conduit à un équilibre économique.

, celles des dirigeants de l’entreprise, et la dynamique concurrentielle qui conduit à un équilibre économique..")

56

Modèle d'équilibre dynamique des actifs financiers (MÉDDAF) (DECAPM) L’équilibre économique est un état idéal et non réel, définissant par la limite d’une position de repos, ou d’absence d’action, les rapports de cohérence économique correspondant à un ensemble donné de conditions de départ quelconques, dont un rendement marginal sur le capital supérieur au coût marginal du capital révélateur d’un avantage concurrentiel quelconque. L’équilibre économique est téléologique (cf. finalité) et tendanciel; la forme d’abtraction qui le définit selon sa nature est le marginalisme.

et tendanciel; la forme d’abtraction qui le définit selon sa nature est le marginalisme..")

57

LABVAL LABoratoire de recherche en éVALuation des entreprises "Attendre d'en savoir assez pour agir en toute lumière, c'est se condamner à l'inaction." Jean Rostand Biologiste et écrivain français Extrait des Inquiétudes d'un biologiste

59

www.stockpointer.com

60

Val. Intr.(bleu) Cours COGNOS

Cours COGNOS")

61

Vg Va COGNOS

62

BENAI (vert) Cours (or) VÉA (bleu) COGNOS

Cours (or) VÉA (bleu) COGNOS")

63

Merci de votre attention

Présentations similaires

>")