Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Economie et politique monétaire

Master EBFI S. Brana

2

Introduction La politique monétaire est probablement l’instrument de la politique économique qui a le plus changé depuis 30 ans. Les raisons sont empiriques et théoriques, et datent de la deuxième moitié des années 70. 1. Les raisons empiriques sont liées à l’évolution du contexte économique et financier international : Le passage du SMI en changes flottants (1973, officialisé en 1976 avec les accords de la Jamaïque) : la politique monétaire retrouve toute latitude, mais montée de l’instabilité financière (volatilité des taux de change et des taux d’intérêt), d’où innovations financières

: la politique monétaire retrouve toute latitude, mais montée de l’instabilité financière (volatilité des taux de change et des taux d’intérêt), d’où innovations financières.")

3

Nouvelles technologies et progrès des télécommunication : permet la globalisation financière

Déréglementation de la sphère financière D’un point de vue interne : nouveaux produits financiers qui cassent la segmentation entre sphère monétaire et sphère financière D’un point de vue externe, les déréglementations provoquent une mondialisation de la finance. La globalisation impose une convergence des instruments et des objectifs de la politique monétaire 2. Le renouvellement du courant théorique néo classique dans les années 70 avec les travaux de la NEC (nouvelle école classique) : théorie des anticipations rationnelles ; analyses en termes de crédibilité

: théorie des anticipations rationnelles ; analyses en termes de crédibilité.")

4

La théorie monétariste a guidé la politique monétaire depuis la fin des années 70. La politique monétaire devient l’instrument de lutte contre l’inflation.

5

Idée : les perturbations monétaires n’ont pas d’incidences durables sur l’économie réelle

La BC peut être une institution indépendante, dotée d’un objectif incontestable : la stabilité des prix Cette conception classique sépare la monnaie de la finance. Cette conception de la politique monétaire centrée sur l’inflation peut avoir une certaine logique. Elle pose cependant problème quand des crises financières récurrentes éclatent dans un contexte d’inflation basse. Retour des théories de la monnaie endogène

6

LE NOUVEAU CADRE DE LA POLITIQUE MONETAIRE

Chapitre 1 LE NOUVEAU CADRE DE LA POLITIQUE MONETAIRE

7

Section 1. Un nouvel environnement financier

Constat : plus grande stabilité du prix des biens et services, mais plus grande instabilité des prix des actifs financiers. 2 questions : Quelle doit être la politique monétaire au niveau de l’inflation zéro ? La politique monétaire doit-elle se préoccuper de la stabilité financière ?

8

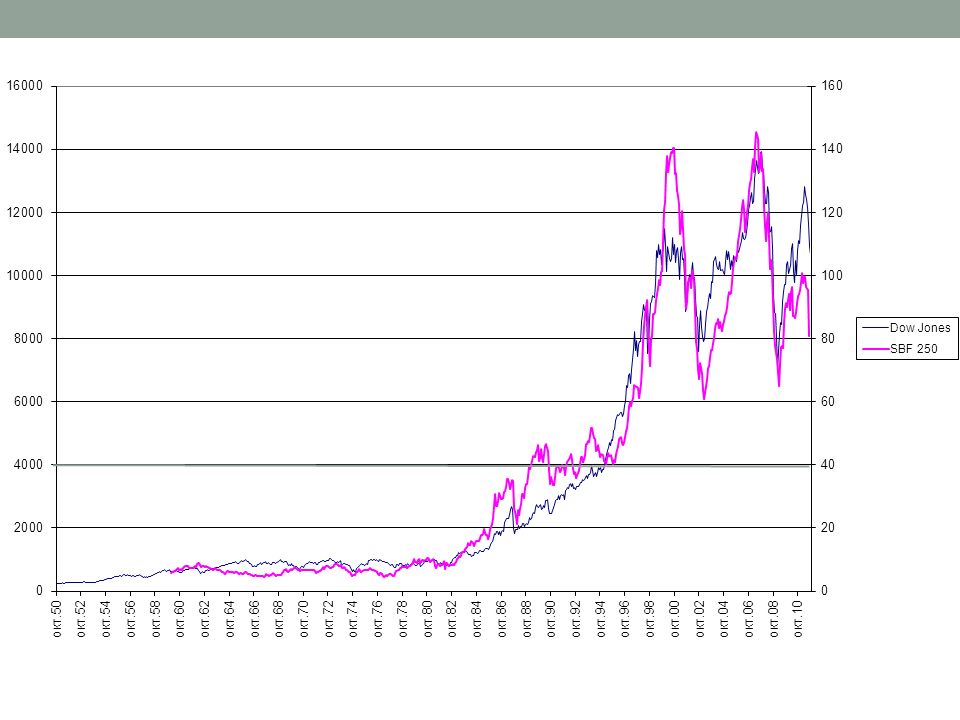

Evolution de la bourse et de l’inflation

10

A. La quasi disparition de l’inflation

1.Une inflation maîtrisée

12

Taux d’inflation moyen (%)

")

13

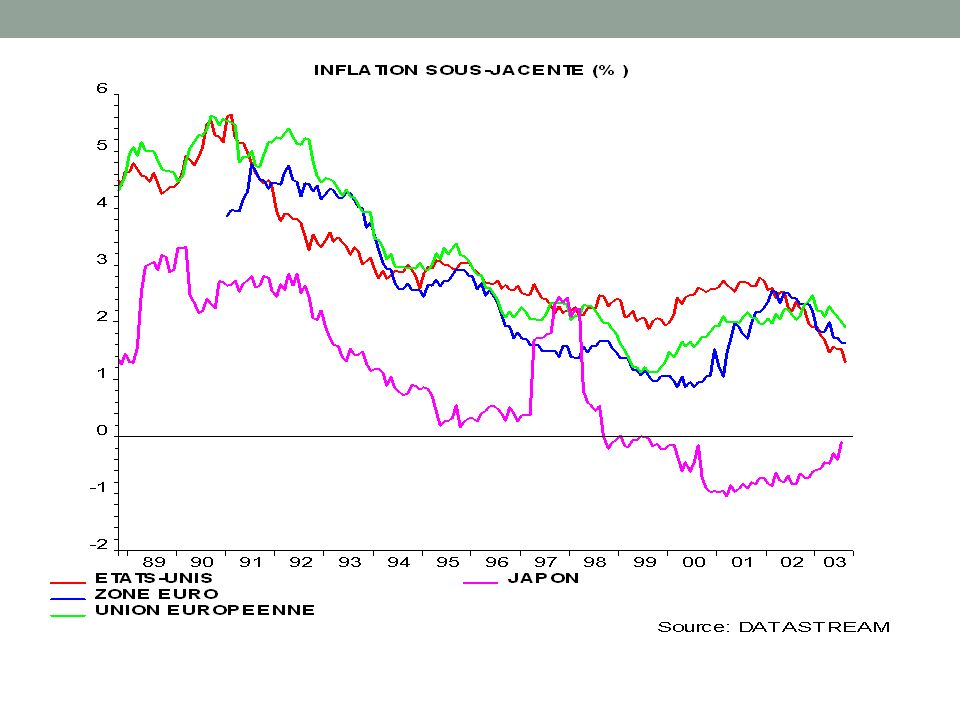

2. Les causes de la faible inflation mondiale

a) Le rôle de la politique monétaire

Le rôle de la politique monétaire.")

14

Taux de croissance de l’agrégat M3 (échelle de gauche) et taux d’inflation (échelle de droite) dans la zone euro.

et taux d’inflation (échelle de droite) dans la zone euro.")

15

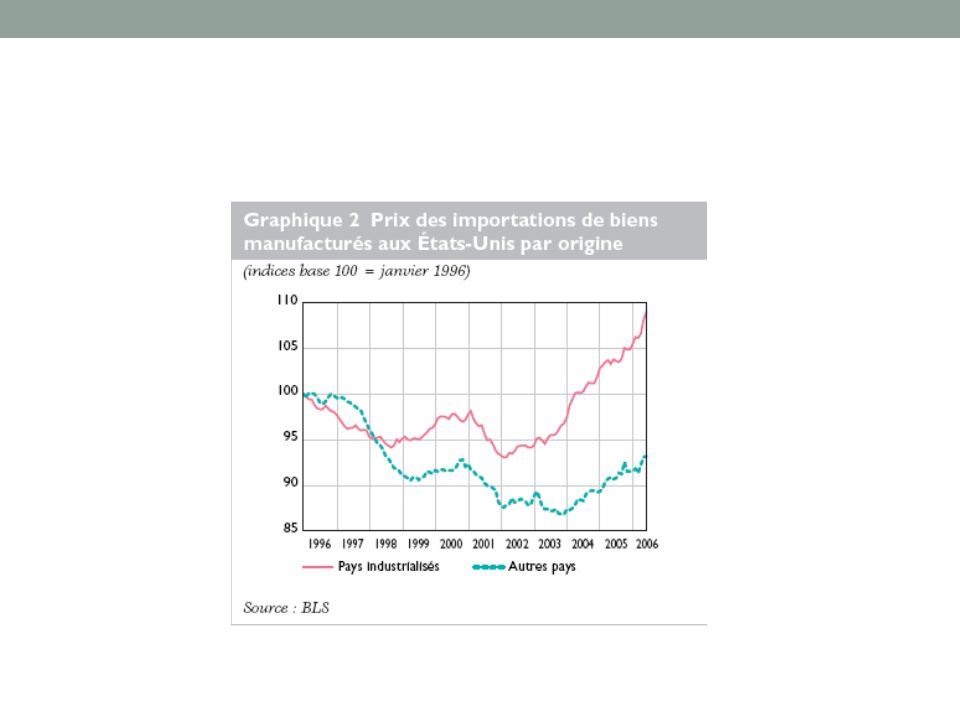

b) L’augmentation de l’offre mondiale

L’augmentation de l’offre mondiale")

19

Conséquence : les déséquilibres entre offre et demande domestique se traduisent par une variation des importations, mais pas par des ajustements de prix.

20

c) Conséquence : un changement de régime ?

Jusqu’au années 90, l’économie est marquée par une insuffisance de l’offre Insuffisance de l’offre sur le marché du travail Insuffisance de l’offre sur le marché des produits Conséquences : Tout choc peut être inflationniste La politique monétaire joue un rôle Années 2000 : Les prix ne sont plus fixés par les vendeurs, mais par les acheteurs La tendance aujourd’hui est à la déflation et non à l’inflation Les déterminants de l’inflation ont changé. L’inflation n’est plus d’origine monétaire mais va dépendre du « climat des affaires »

21

3. Le risque de déflation a) Le constat

Nombre de trimestres de déflation (26 pays). Source : BRI, 2003

. Source : BRI,")

24

b) La déflation : un phénomène redouté

Des baisses de prix peuvent ne pas avoir de conséquences macroéconomiques quand elles sont partielles, modérées et temporaires. La déflation dès qu’elle devient durable est au contraire extrêmement dangereuse car elle provoque une dégradation de la situation économique qui s’auto-alimente. La baisse des prix anticipée réduit la demande globale La baisse des prix pose problème en raison des rigidités nominales : contrats financiers, contrats de salaires. Les difficultés financières poussent les agents à réduire leurs dépenses et à liquider leurs actifs L’emprunt devient plus difficile

25

B. Une instabilité financière croissante

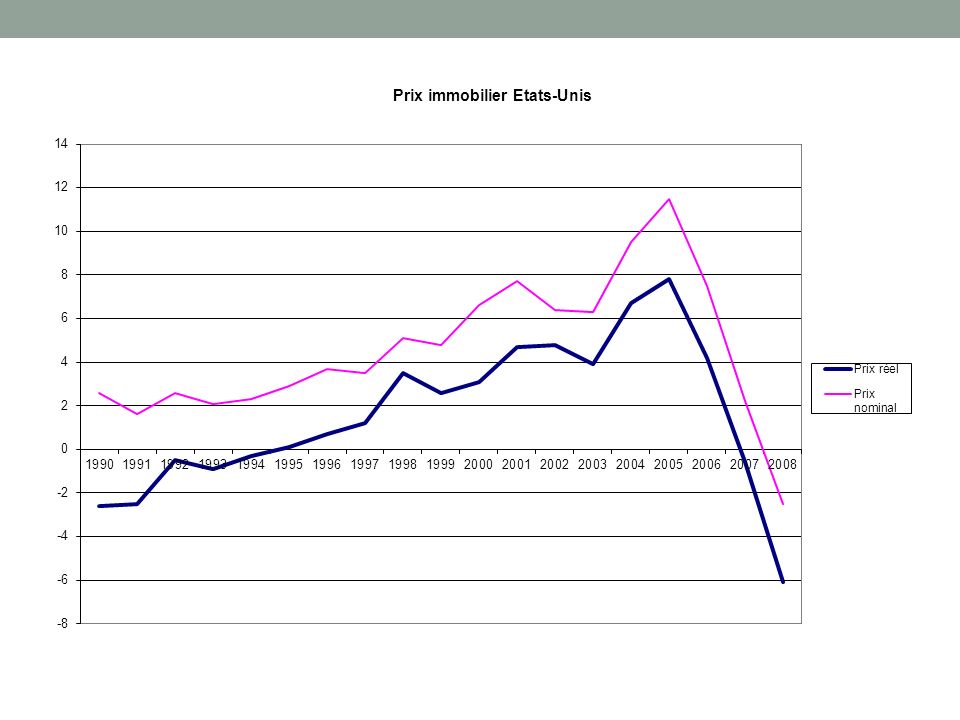

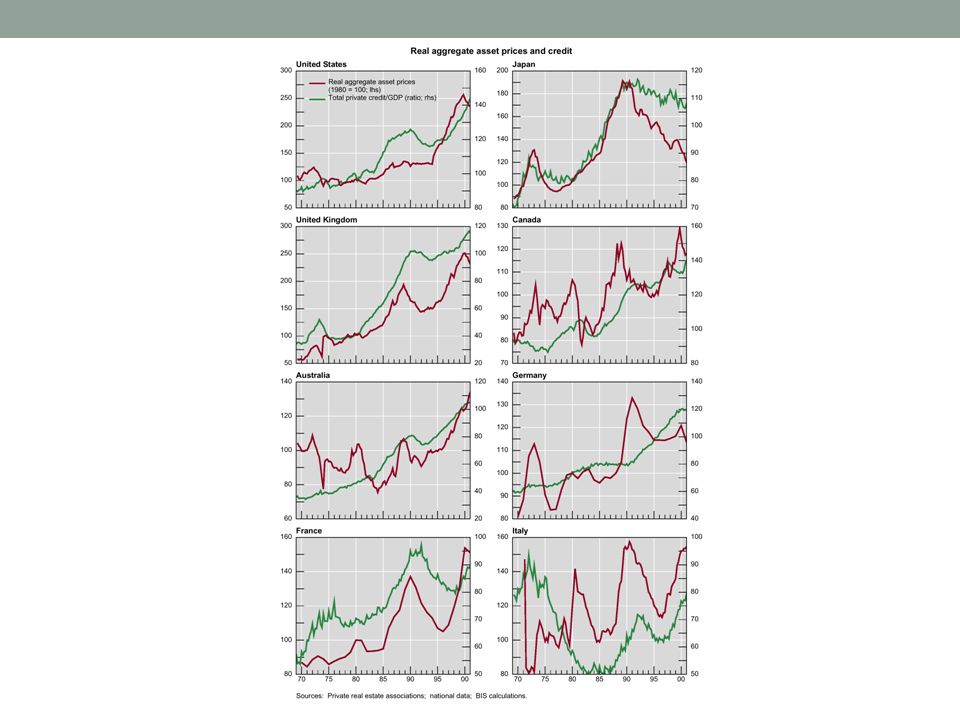

1. La montée de la sphère financière 1.1. Le rôle croissant du crédit dans la dynamique des cycles économiques Il existe traditionnellement une corrélation entre cycle d’activité et cycle du crédit, le crédit alimentant et amplifiant les fluctuations économiques.

27

La libéralisation financière interne et externe a accentué ce lien entre cycle réel et financier.

Elle a tout d’abord modifié la composition des bilans du secteur privé Elle a ensuite intensifié les phénomènes de contagion et d’interdépendance, entre marchés et entre pays. La libéralisation financière a également modifié le lien entre cycle réel et financier. Le cycle du crédit est ainsi devenu plus marqué que celui de l’activité. Ce lien est en outre devenu plus asymétrique . Etude du FMI en 2011 : 114 retournements entre 1960 et 2007, sur les marchés du crédit, de l’immobilier et des actions

28

3 résultats : - le cycle est asymétrique: les périodes de retournement financier sont plus longues que les périodes de boum - les cycles boursiers et immobiliers sont plus longs et plus prononcés que ceux du crédit, ce qui montrerait que le crédit joue un rôle amplificateur Immobilier 4,5 ans Actions 3 ans Crédit 2,5 ans - Les cycles action ont devenus au cours du temps plus courts et plus synchronisés entre pays.

29

1.2. Les distorsions sur les marchés d’actifs

Les distorsions sont de plus en plus importantes entre les prix d’équilibre et les prix de marché

33

Marché ordinaire : Le motif d’échange est la valeur d’usage La demande de bien est limitée par l’utilité marginale décroissante Le bien a des substitut, ce qui limite la variation des prix Marché du crédit : La demande de crédit est motivée par une anticipation de hausse des prix d’actifs L’anticipation de hausse n’a pas de valeur limite prédéterminée L’offre de crédit augmente avec la demande Les effets sur les prix sont amplifiés

34

1.3. Les interactions entre crédit et prix d’actifs

Cycle du crédit et cycle des prix d’actifs tendent à se renforcer mutuellement L’accélérateur financier (Bernanke, Gertler, Gilchrist, 1996).

.")

36

2. Les comportements à l’origine de l’accentuation des cycles financiers

Le crédit est pro-cyclique : Ne peut être expliqué entièrement par des facteurs de demande Il existe des facteurs d’offre : le comportement des banques se modifie au cours du cycle La réglementation est un facteur d’amplification 2.1. L’évaluation cyclique du risque Les cycles financiers sont marqués par des modifications de l’appétence des agents pour le risque ainsi que de l’évaluation et de la tarification de celui-ci. Travaux de Minsky (1986) Guttentag et Herring ( ) : la « Myopie intrinsèque » des banques puis « L’aveuglement au désastre »

Guttentag et Herring ( ) : la « Myopie intrinsèque » des banques puis « L’aveuglement au désastre »")

37

2.2. L’impact des normes comptables et réglementaires

a) Les normes comptables La comptabilisation des provisions pour perte

Les normes comptables. La comptabilisation des provisions pour perte.")

39

L’adoption des normes comptables internationales en 2005 (normes IFRS).

Adoption de la comptabilisation en juste valeur : « Fair Value » : les actifs financiers doivent être évalués à leur valeur de marché, et non à leur prix d’achat Avantages : - accroitre la transparence et éviter la mise en évidence de pertes brutales - pouvoir comparer les états financiers au niveau international Problèmes : - augmente la volatilité - pose la question de la fiabilité des valorisations obtenues

40

b) Les règles prudentielles

La réglementation en matière de fonds propres rend les banques plus sensibles au risque Utilisation des innovations financières pour contourner la réglementation prudentielle exemple de la titrisation

41

Section 2. La forte interaction entre politique monétaire et crises financières

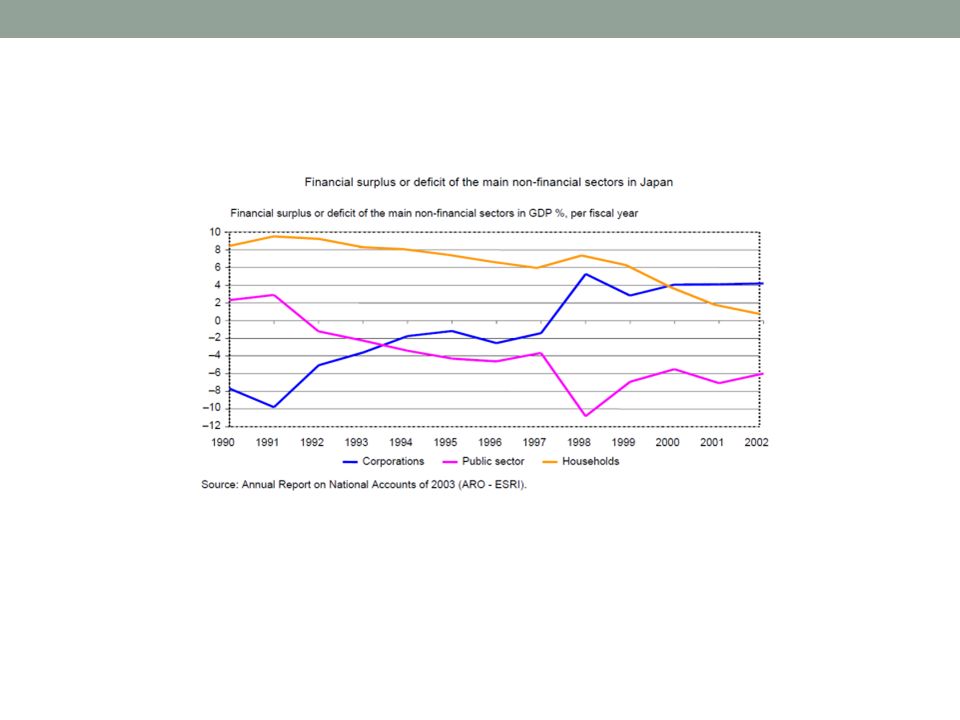

A. Politique monétaire et déflation : l’expérience japonaise 1. Les facteurs de déflation Trois phénomènes interdépendants sont à l’origine de cette spirale déflationniste

42

2. L’expérience japonaise de déflation

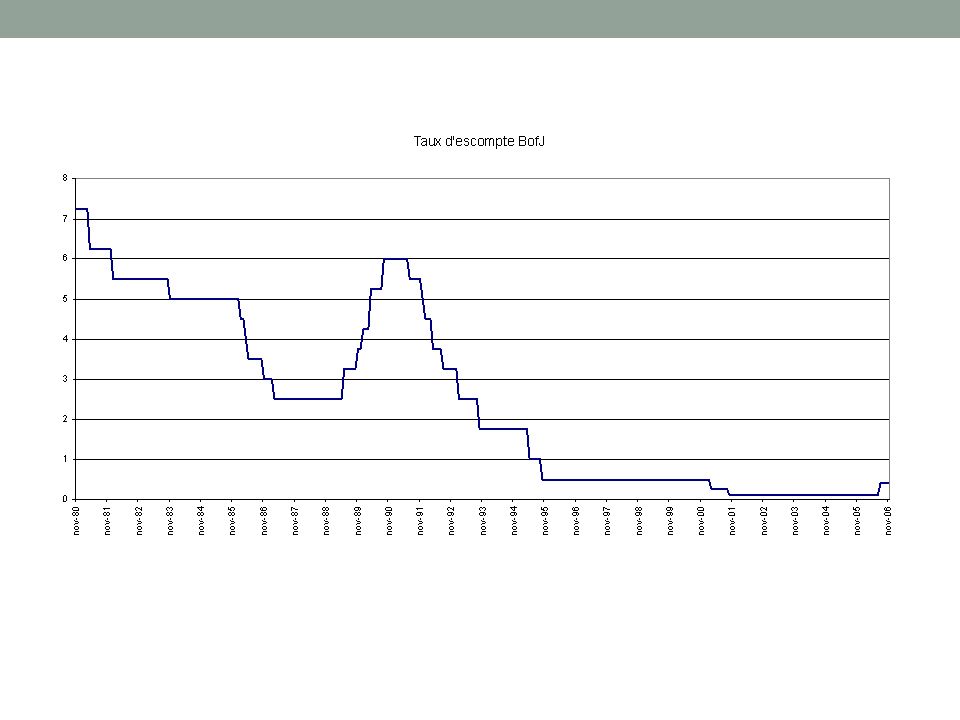

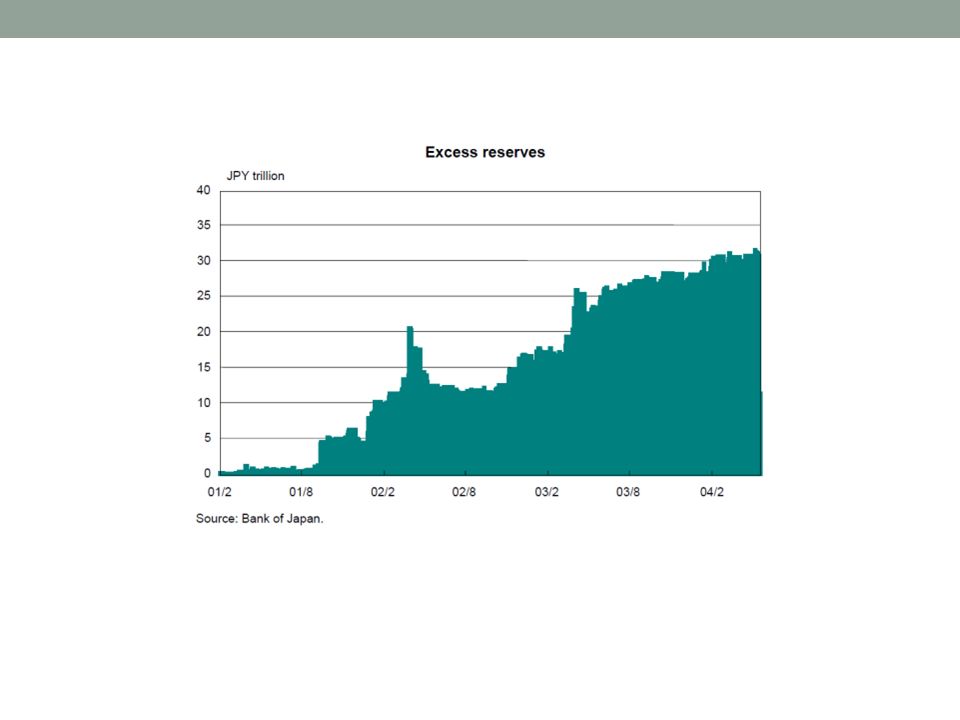

Endettement et dynamique de la dette Irving Fisher (1933) « La théorie des grandes dépressions par la dette et la déflation » : la Debt deflation Le rôle amplificateur du système financier Hyman Minsky (1975) : théorie de l’instabilité financière des économies monétaires Le problème de la trappe à liquidités 2. L’expérience japonaise de déflation : hausse continue des valeurs mobilières et immobilières. Les hausses des prix d’actifs, de l’investissement et du crédit se sont mutuellement alimentées 1989: Hausse des taux directeurs de la BoJ

« La théorie des grandes dépressions par la dette et la déflation » : la Debt deflation. Le rôle amplificateur du système financier. Hyman Minsky (1975) : théorie de l’instabilité financière des économies monétaires. Le problème de la trappe à liquidités. 2. L’expérience japonaise de déflation : hausse continue des valeurs mobilières et immobilières. Les hausses des prix d’actifs, de l’investissement et du crédit se sont mutuellement alimentées. 1989: Hausse des taux directeurs de la BoJ.")

43

Retournement des anticipations, T1 1990 : la bourse perd un-quart de sa valeur

Poursuite de la hausse des taux jusqu’en août. Le marché immobilier est touché à son tour

51

3. Leçons pour la politique monétaire

Trois enseignements historiques Ne pas sous estimer le risque de déflation Réagir de manière préventive L’importance de la capacité de résistance du système financier Un défi pour la politique monétaire Action préventive Repenser la conduite de la politique monétaire Politique monétaire non conventionnelle : Injecter massivement des liquidités dans l’économie Agir plus directement sur les prix d’actifs Agir sur les anticipations d’inflation

54

B. Politique monétaire et prise de risque

1. De la grande modération à la grande récession Le paradoxe de la tranquillité de Minsky (1970) Le paradoxe de la crédibilité : Goodfriend (2001), Borio et Lowe (2002), Borio et Shim (2007) Constat d’un régime d’inflation basse mais fréquence élevée des crises financières. La politique monétaire crédible de lutte contre l’inflation peut contribuer à la fragilisation financière. Hypothèse d’un nouvel environnement : inflation basse, marchés libéralisés, évolutions structurelles favorisant l’offre. Le canal de la prise de risque (2009)

Le paradoxe de la crédibilité : Goodfriend (2001), Borio et Lowe (2002), Borio et Shim (2007) Constat d’un régime d’inflation basse mais fréquence élevée des crises financières. La politique monétaire crédible de lutte contre l’inflation peut contribuer à la fragilisation financière. Hypothèse d’un nouvel environnement : inflation basse, marchés libéralisés, évolutions structurelles favorisant l’offre. Le canal de la prise de risque (2009)")

55

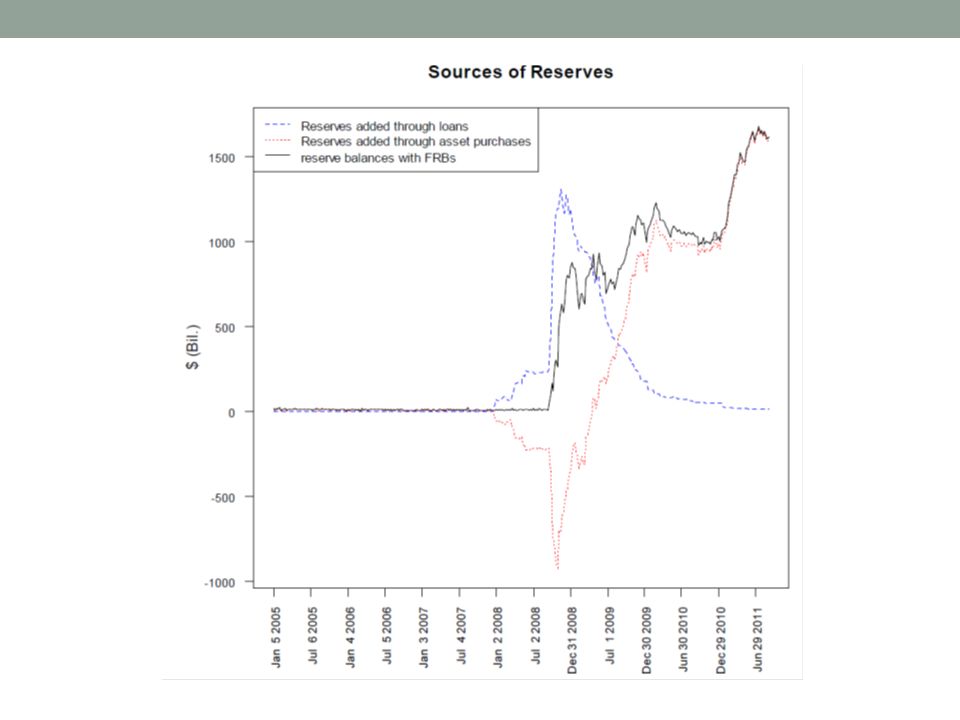

L’exemple de la crise des subprimes

Le point de départ est un excès de liquidité mondiale Ne s’est pas traduite en inflation Moindre fluctuation du PIB : la grande modération Diminution de l’aversion au risque Alimente un crédit abondant et bon marché A un impact sur les prix d’actifs Les déséquilibres se cumulent sans que les mécanismes de stabilisation se mettent en place. Thèse du pompier pyromane

58

2. L’évolution nécessaire des politiques monétaires

2.1. Les défis de la politique monétaire a) La faible efficacité des politiques monétaires

La faible efficacité des politiques monétaires.")

59

Une efficacité limitée pour deux grandes raisons :

Le plancher des taux directeurs nominaux Les séquelles des récessions de bilan b) Les risques d’une détente monétaire prolongée Peut réduire l’incitation à assainir les bilans ou à mettre en œuvre les réformes structurelles nécessaires Peut favoriser une trop grande prise de risque sur les marchés financiers Peut avoir des effets indésirables sur les autres économies c) Désinflation inattendue et risques de déflation d) Le problème de la normalisation de la politique monétaire

Les risques d’une détente monétaire prolongée. Peut réduire l’incitation à assainir les bilans ou à mettre en œuvre les réformes structurelles nécessaires. Peut favoriser une trop grande prise de risque sur les marchés financiers. Peut avoir des effets indésirables sur les autres économies. c) Désinflation inattendue et risques de déflation. d) Le problème de la normalisation de la politique monétaire.")

60

2.2. Les leçons de la politique monétaire

L’illusion de la grande modération La nécessité d’ajouter de nouveaux objectifs à la politique monétaire La nécessité de multiplier les instruments pour assurer la stabilité financière Ne pas pénaliser l’offre de crédit à long terme La nécessité de mener une supervision macroéconomique (« macroprudentielle). La nécessité de la coordination internationale des politiques monétaires

. La nécessité de la coordination internationale des politiques monétaires.")

61

Bibliographie (dans l’ordre du cours)

Job I. (2003), « Déflation : mieux vaut prévenir que guérir », Perspectives, Département des études économiques et bancaires du Crédit Agricole, février. BRI (2003), « Politique monétaire dans les économies industrielles avancées, risques de déflation et leurs conséquences », 73ème Rapport annuel, chapitre IV. Banque de France (2001), « Le cycle financier : facteurs amplificateurs et réponses envisageables par les autorités monétaires et financières », Bulletin mensuel, n° 95, novembre. BRI (2001), Rapport annuel, n° 71.

, « Déflation : mieux vaut prévenir que guérir », Perspectives, Département des études économiques et bancaires du Crédit Agricole, février. BRI (2003), « Politique monétaire dans les économies industrielles avancées, risques de déflation et leurs conséquences », 73ème Rapport annuel, chapitre IV. Banque de France (2001), « Le cycle financier : facteurs amplificateurs et réponses envisageables par les autorités monétaires et financières », Bulletin mensuel, n° 95, novembre. BRI (2001), Rapport annuel, n° 71.")

62

Boyer R. , Dehove M. , Plihon D

Boyer R., Dehove M., Plihon D. (2004), « Les crises financières : analyses et propositions », Rapport pour le conseil d’analyse économique (CAE). Kindleberger C.P. (1978), « Manias, Panics, and Crashes. A History of Financial Crises », Basics Books. Mesonnier J-S (2004), « Le paradoxe de la crédibilité en question », Bulletin de la Banque de France, n°122, février. Borio C., English B., Filardo A. (2003), « A tale of two perspectives : old and new challenges for monetary policy », BIS Working Papers, n° 127. Schwartz A. (1995), « Why financial stability depends on price stability », Economic Affairs, Fisher I. (1933), « The Debt Deflation Theory of Great Depression » Econometrica, n° 1, octobre.

, « Les crises financières : analyses et propositions », Rapport pour le conseil d’analyse économique (CAE). Kindleberger C.P. (1978), « Manias, Panics, and Crashes. A History of Financial Crises », Basics Books. Mesonnier J-S (2004), « Le paradoxe de la crédibilité en question », Bulletin de la Banque de France, n°122, février. Borio C., English B., Filardo A. (2003), « A tale of two perspectives : old and new challenges for monetary policy », BIS Working Papers, n° 127. Schwartz A. (1995), « Why financial stability depends on price stability », Economic Affairs, Fisher I. (1933), « The Debt Deflation Theory of Great Depression » Econometrica, n° 1, octobre.")

63

Minsky H. (1982), « The financial-instability hypothesis : capitalist processes and the behavior of the economy », in C. Kindleberger et J-P. Laffargue (eds), Financial Crisis, Cambridge University Press. Artus P., Betbèze J-P., de Boissieu C., Capelle-Blancard G. (2008), « La crise des subprimes », Conseil d’Analyse Economique, Rapport n°78, La Documentation Française.

, « La crise des subprimes », Conseil d’Analyse Economique, Rapport n°78, La Documentation Française.")

Présentations similaires