Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

12.04.2016 Dr. Leïla RAPINÉ Le financement de la santé dans un contexte de mondialisation.

2

Dépenses de santé en Martinique En 2008, près de 950 millions d'euros de dépenses de santé ont été pris en charge par l'Assurance Maladie en Martinique. Ces dépenses restent relativement stables depuis 2007 après avoir progressé de 7,7% entre 2006 et 2007.

3

Les dépenses de santé en Martinique s’élevaient, en 2007, à 2.216 euros par habitant, contre 2.722 en France métropolitaine. Malgré un taux de croissance annuel des dépenses de santé par habitant en Martinique au-dessus du taux métropolitain depuis plusieurs années, le rattrapage se fait encore attendre : sur la période 1998 à 2007, l'écart des dépenses de santé par habitant entre Martinique et métropole se situe à un peu plus de 500 euros. Pourtant, sur la période 2006-2007, les dépenses de santé ont progressé de 7,7%, en Martinique alors que dans le même temps elles n'ont connu qu'une progression de 3,5% en France métropolitaine. Le différentiel de croissance entre les dépenses par habitant de France métropolitaine et Martinique baisse progressivement. Ainsi, si en 1999 un métropolitain consacrait en moyenne 46% de plus pour sa santé qu'un martiniquais, en 2007 ce différentiel n'est plus que de 22,8%.

4

Le financement des soins et de la santé, à l’acte, à l’activité, payeurs Intervenants d’un système économique -Les consommateurs -Les producteurs -Les payeurs -Les régulateurs

5

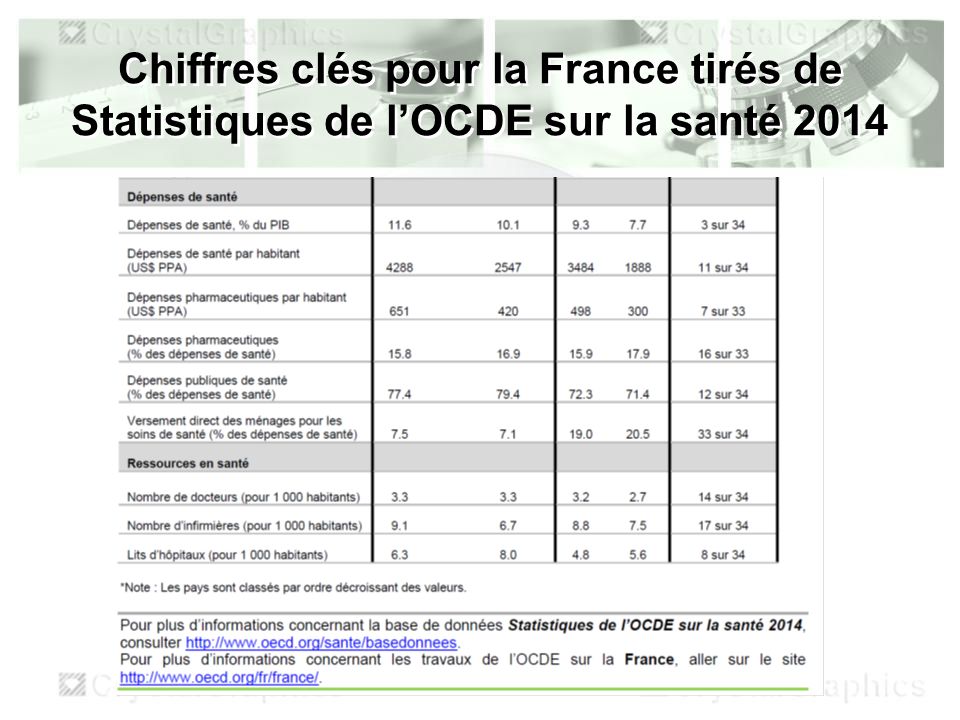

Statistiques de l’OCDE sur la santé 2014 Comment la France se positionne? La France se retrouve à la troisième place du classement OCDE sur les systèmes de santé, avec 11,6% de son PIB en 2014….. Un système onéreux !?

6

Statistiques de l’OCDE sur la santé 2014 Comment la France se positionne? Les dépenses de santé représentaient 11.6% du PIB en France en 2012, plus de deux points de pourcentage de plus que la moyenne des pays de l’OCDE (9.3%). La France occupe le troisième rang en termes de dépenses de santé par rapport au PIB, après les États-Unis (16.9%) et les Pays-Bas (11.8%), mais avant la Suisse (11.4%) et l’Allemagne (11.3%). Le financement public représente la principale source de financement des dépenses de santé dans tous les pays de l’OCDE, à l’exception des États-Unis et du Chili. En France, 77% des dépenses de santé étaient financées par des fonds publics en 2012, un niveau un peu plus élevé que la moyenne des pays de l’OCDE (72%).

. La France occupe le troisième rang en termes de dépenses de santé par rapport au PIB, après les États-Unis (16.9%) et les Pays-Bas (11.8%), mais avant la Suisse (11.4%) et l’Allemagne (11.3%). Le financement public représente la principale source de financement des dépenses de santé dans tous les pays de l’OCDE, à l’exception des États-Unis et du Chili. En France, 77% des dépenses de santé étaient financées par des fonds publics en 2012, un niveau un peu plus élevé que la moyenne des pays de l’OCDE (72%)..")

7

Dépenses de santé, publiques et privées, en % du PIB, pays de l’OCDE, 2012 ou année la plus récente

8

Taux de croissance des dépenses de santé (en termes réels) depuis 2004, France et moyenne OCDE Les dépenses de santé en France ont augmenté en termes réels (c’est-à-dire hors inflation) d’environ 3% en 2009, mais ce taux de croissance a fortement ralenti depuis pour atteindre environ 1% en 2012.

depuis 2004, France et moyenne OCDE Les dépenses de santé en France ont augmenté en termes réels (c’est-à-dire hors inflation) d’environ 3% en 2009, mais ce taux de croissance a fortement ralenti depuis pour atteindre environ 1% en 2012.")

9

Dans plusieurs pays de l’OCDE y compris la France, la réduction des dépenses de médicaments a contribué au ralentissement général des dépenses de santé ces dernières années. En France, les dépenses de médicaments en termes réels ont quasiment stagné en 2010 puis diminué en 2011 et 2012. Ces réductions s’expliquent notamment par le déremboursement de certains médicaments, des réductions du prix de certains médicaments et le développement du marché des génériques, lié à la fois à l’expiration des brevets pour certains médicaments et la promotion de l’utilisation des génériques auprès des patients, médecins et pharmaciens. La part des médicaments génériques en valeur a augmenté de près de 60% en France entre 2008 et 2012 (passant de 10.2% à 16.2% des médicaments remboursés), bien que cette part reste toujours moins élevée que dans d’autres pays comme l’Allemagne et le Royaume-Uni.

, bien que cette part reste toujours moins élevée que dans d’autres pays comme l’Allemagne et le Royaume-Uni..")

10

Taux de croissance des dépenses de médicaments (en termes réels) depuis 2009, France et moyenne OCDE

depuis 2009, France et moyenne OCDE")

11

L’état de santé de la population et les facteurs de risque En 2012, l’espérance de vie à la naissance en France a atteint 82.1 ans, environ 2 années de plus que la moyenne des pays de l’OCDE (80.2 ans). Le Japon enregistrait l’espérance de vie la plus élevée (83.2 ans), suivie de l’Islande et de la Suisse avec des espérances de vie de 83.0 et 82.8 ans. La proportion d’adultes qui fument quotidiennement a diminué quelque peu en France au cours de la dernière décennie, passant de 27% en 2000 à 24% en 2012, mais reste au-dessus de la moyenne des pays de l’OCDE (20.7%). La Suède, l’Islande, l’Australie et les États-Unis fournissent des exemples de pays qui ont réduit plus fortement la prévalence du tabagisme. Ils enregistrent des taux inférieurs à 15% de la population adulte qui fume quotidiennement. Les problèmes d’obésité ont considérablement augmenté en France comme dans la plupart des autres pays de l’OCDE. En France, le taux d’obésité parmi la population adulte (basé sur des données auto-déclarées) est passé de 9% en 2000 à 14.5% en 2012. Ce taux reste inférieur à plusieurs autres pays de l’OCDE, mais cette augmentation de l’obésité contribuera à accroître la prévalence de certaines maladies chroniques (comme le diabète et les maladies cardiovasculaires) et ainsi à exercer des pressions à la hausse sur les dépenses de santé.

, suivie de l’Islande et de la Suisse avec des espérances de vie de 83.0 et 82.8 ans. La proportion d’adultes qui fument quotidiennement a diminué quelque peu en France au cours de la dernière décennie, passant de 27% en 2000 à 24% en 2012, mais reste au-dessus de la moyenne des pays de l’OCDE (20.7%). La Suède, l’Islande, l’Australie et les États-Unis fournissent des exemples de pays qui ont réduit plus fortement la prévalence du tabagisme. Ils enregistrent des taux inférieurs à 15% de la population adulte qui fume quotidiennement. Les problèmes d’obésité ont considérablement augmenté en France comme dans la plupart des autres pays de l’OCDE. En France, le taux d’obésité parmi la population adulte (basé sur des données auto-déclarées) est passé de 9% en 2000 à 14.5% en Ce taux reste inférieur à plusieurs autres pays de l’OCDE, mais cette augmentation de l’obésité contribuera à accroître la prévalence de certaines maladies chroniques (comme le diabète et les maladies cardiovasculaires) et ainsi à exercer des pressions à la hausse sur les dépenses de santé..")

12

Chiffres clés pour la France tirés de Statistiques de l’OCDE sur la santé 2014

14

Les risques sociaux 1.Maladie 2.Maternité 3.Invalidité 4.Décès 5.Accident du travail 6.Maladie professionnelle 7.Vieillesse 8.Famille 9.Chômage 10. Dépendance / Précarité

15

LA PROTECTION SOCIALE Cette garantie s ’exerce par l’affiliation des intéressés et le rattachement de leurs ayants droit à un régime obligatoire Depuis la CMU (2000), la totalité de la population est protégée

, la totalité de la population est protégée")

16

Le régime général de la SS Le plus important (80 % de la population) est organisé par branches de risques : Assurance maladie risques maladie, maternité, invalidité, décès et risque des accidents du travail Les CPAM sont réunies entre elle par l’Union Régionale des Caisses d’Assurance Maladies(URCAM). Échelon national CNAMTS Échelons locaux CRAM et CPAM Vieillesse La Caisse Nationale Assurance Vieillesse des Travailleurs Salariés (CNAVTS) Famille La Caisse Nationale des Allocations Familiales (CNAF)

Famille La Caisse Nationale des Allocations Familiales (CNAF).")

17

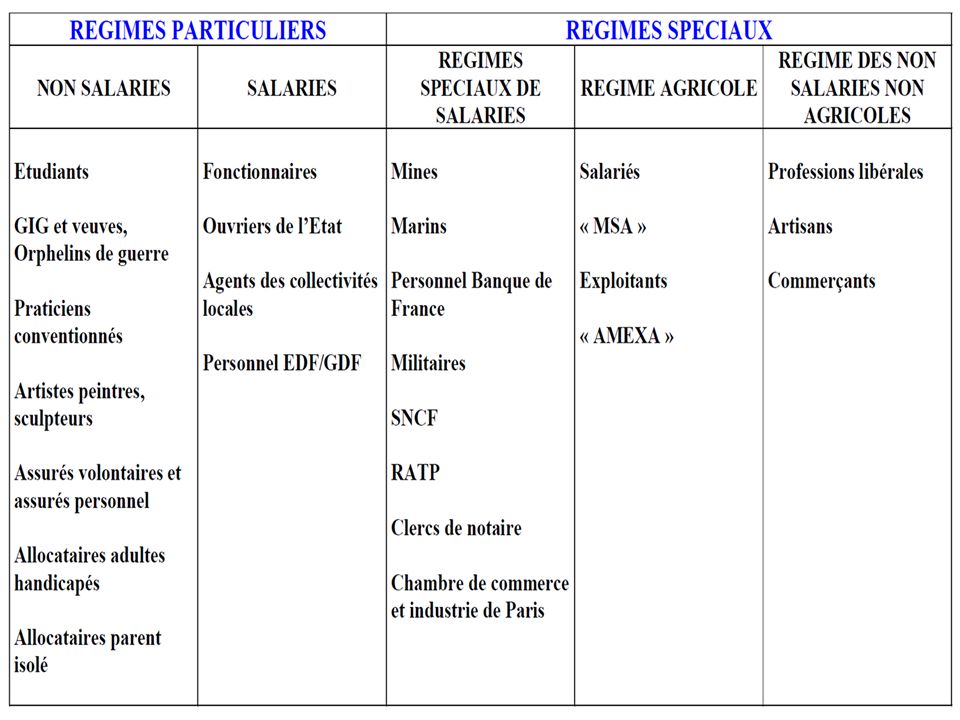

Les différents régimes de l’AM La Mutualité Sociale Agricole (MSA) : Couvre les exploitants et salariés agricoles 9 % de la population La Caisse Nationale d’Assurance Maladie des Professions Indépendantes (CANAM) : Artisans, commerçants, professions libérales 6 % de la population Régimes particuliers : mines, SNCF, RATP, marins …

: Couvre les exploitants et salariés agricoles 9 % de la population La Caisse Nationale d’Assurance Maladie des Professions Indépendantes (CANAM) : Artisans, commerçants, professions libérales 6 % de la population Régimes particuliers : mines, SNCF, RATP, marins …")

19

L’Assurance Maladie est gérée par des régimes professionnels Le Régime général (CNAMTS) La Mutualité sociale agricole (MSA) La Caisse nationale d’assurance maladie des professions indépendantes (CANAM) Régimes spéciaux (SNCF, fonctionnaires de l’Etat, EDF…) régime général : 82,2% régime agricole : 7,8% professions indépendantes : 5,3% régimes spéciaux de salariés : 4,7%.

La Mutualité sociale agricole (MSA) La Caisse nationale d’assurance maladie des professions indépendantes (CANAM) Régimes spéciaux (SNCF, fonctionnaires de l’Etat, EDF…) régime général : 82,2% régime agricole : 7,8% professions indépendantes : 5,3% régimes spéciaux de salariés : 4,7%.")

20

Assurance Maladie La Sécurité sociale est en charge de 3 risques : maladie, famille, vieillesse Création en 1945 Fondé sur le travail : cotisations Les personnes protégées sont les « assurés sociaux » Branche maladie de la Sécu = Assurance Maladie 75% des dépenses de santé assumées par l’AM

21

La protection sociale Maladie Essentiellement l’Assurance Maladie : branche de la Sécurité Sociale : 76 % des dépenses de Santé L’AM protège la totalité de la population : Base professionnelle ou familiale (ayant-droits) Chômeurs CMU Comprend différents régimes placés sous la tutelle de la Direction de la Sécurité Sociale du Ministère de Affaires Sociales

Chômeurs CMU Comprend différents régimes placés sous la tutelle de la Direction de la Sécurité Sociale du Ministère de Affaires Sociales")

22

Ayants droit - Le conjoint, même séparé de corps, n’exerçant pas d'activité professionnelle - Le pacsé, n’exerçant pas d'activité professionnelle - Le concubin, n’exerçant pas d’activité professionnelle - Les enfants à la charge de l'assuré, du conjoint, du concubin ou pacsé ayant droit légitimes, naturels, reconnus ou non, adoptifs ou recueillis : de moins de 16 ans, jusqu'à 20 ans s'ils poursuivent leurs études ou sont dans l'impossibilité de travailler par suite d'infirmité ou de maladie jusqu'à la fin de l'année scolaire au cours de laquelle l'enfant atteint 21 ans, si sa scolarité a été retardée pour cause de maladie - Un ascendant, un descendant, un collatéral, un allié à condition de vivre chez l’assuré et de se consacrer aux travaux ménagers et à l’éducation d’au moins 2 enfants de moins de 14 ans à la charge de l’assuré - Une seule autre personne qui vit avec un assuré depuis au moins un an et est à sa charge totale et permanente, et qui n’est pas soumis à un régime obligatoire

23

Couverture Maladie Universelle (CMU) Et si l’on ne remplit aucune des conditions précédentes ? La CMU de base ( 01.01.2000) permet : d’affilier au régime général, sous condition de résidence et de régularité de séjour Les personnes ne relevant d’aucun régime obligatoire que ce soit au titre d’assuré ou d’ayant droit ou de maintien de droit la gratuité ou non de cette couverture en fonction des revenus fiscaux de référence (cotisation est prévue au delà de 6 505 € de revenu annuel) d’accéder aux prestations en nature des assurances maladie maternité.

permet : d’affilier au régime général, sous condition de résidence et de régularité de séjour Les personnes ne relevant d’aucun régime obligatoire que ce soit au titre d’assuré ou d’ayant droit ou de maintien de droit la gratuité ou non de cette couverture en fonction des revenus fiscaux de référence (cotisation est prévue au delà de € de revenu annuel) d’accéder aux prestations en nature des assurances maladie maternité..")

24

L’aide médicale d ’Etat (AME) Et si l’on est étranger en situation irrégulière ? AME

Et si l’on est étranger en situation irrégulière AME")

25

Les Recettes: = 3 sources les cotisations le financement public l’imposition L’organisation de la sécurité sociale est fondée sur le principe de la solidarité nationale

26

Les cotisations Répartition : –Patronales : 37,3 % –Salariales : 16,8 % –Travailleurs indépendants : 3,5 % –Autres : 8,9 %

27

Les payeurs du système de Santé l’assurance maladie (pour la plus grande partie) le patient (part marginale : ticket modérateur) assurances complémentaires (mutuelles, assurances privées) n’est ni le prescripteur, ni le consommateur ne peut contester ni la pertinence ni la qualité d’un acte médical ne peut refuser une surprescription ou une surconsommation Mais contrôles SS

le patient (part marginale : ticket modérateur) assurances complémentaires (mutuelles, assurances privées) n’est ni le prescripteur, ni le consommateur ne peut contester ni la pertinence ni la qualité d’un acte médical ne peut refuser une surprescription ou une surconsommation Mais contrôles SS")

28

La CNAMTS Responsable de l’équilibre financier de l’AM Assume certaines missions en matière de prévention et d’action sanitaire et sociale Organise le contrôle médical sur l’activité des professionnels de santé et sur les établissements Donne son avis sur les propositions de loi et les règlements entrant dans son domaine de compétence

29

Les échelons locaux CRAM : Assument des tâches d’intérêt commun aux CPAM Prévention des accidents du travail et des maladies professionnelles Programmes d’action sanitaire et sociale CPAM : Compétence locale Une ou plusieurs caisses par département Responsables de l’affiliation des assurés, des prestations, de l’action sanitaire et sociale locale, d’actions de prévention

30

Les différents régimes de l’AM La Mutualité Sociale Agricole (MSA) : Couvre les exploitants et salariés agricoles 9 % de la population La Caisse Nationale d’Assurance Maladie des Professions Indépendantes (CANAM) : Artisans, commerçants, professions libérales 6 % de la population Régimes particuliers : mines, SNCF, RATP, marins …

: Couvre les exploitants et salariés agricoles 9 % de la population La Caisse Nationale d’Assurance Maladie des Professions Indépendantes (CANAM) : Artisans, commerçants, professions libérales 6 % de la population Régimes particuliers : mines, SNCF, RATP, marins …")

31

L’assurance complémentaire Les Mutuelles : 6500 groupements mutualistes 30 millions d’assurés 7,1 % des dépenses de soins médicaux Les Compagnies d’Assurance : 80 compagnies privées, régies par le code des assurances 3 % des dépenses Les Institutions de Prévoyance : Une vingtaine, gérées par les syndicats et les employeurs 2 % des dépenses

32

L A CONVENTION NATIONALE LE PARCOURS DES SOINS LA CIRCULAIRE FRONTIERE LA N.G.A.P : Nomenclature Générale des Actes Professionnels LA C.C.A.M : Classification Commune des Actes Médicaux METHODOLOGIE DE FACTURATION

33

I) Les Régimes d’Assurance Maladie I’) Les Modes de Paiement par l’Assurance Maladie Références bibliographiques : www.ameli.fr (site de l’assurance maladie), LE FINANCEMENT DES SOINS ET DE LA SANTE

Les Régimes d’Assurance Maladie I’) Les Modes de Paiement par l’Assurance Maladie Références bibliographiques : (site de l’assurance maladie), LE FINANCEMENT DES SOINS ET DE LA SANTE")

34

LES REGIMES D’ASSURANCE MALADIE L’UNCAM : créée par la loi de réforme de l'Assurance Maladie d'août 2004, l'Union Nationale des Caisses d‘Assurance Maladie (UNCAM) regroupe les trois principaux régimes d'assurance maladie : le régime général (CNAMTS), le régime agricole (MSA) et le régime social des indépendants (RSI) : Le régime général : L'Assurance Maladie du régime général est la CNAMTS : Caisse Nationale d’Assurance Maladie des Travailleurs Salariés. C’est l'assureur de quatre personnes sur cinq en France. Elle finance 75 % des dépenses de santé. Le régime agricole : Il couvre les exploitants et les salariés agricoles. Il est géré par la caisse centrale de la Mutualité Sociale Agricole (MSA). Le régime social des indépendants : Il couvre les artisans, commerçants, industriels et professions libérales. (sauf les professionnels de santé libéraux qui bénéficient d’un régime particulier au sein de la CNAMTS). A côté de ces trois principaux régimes, il existe plusieurs régimes dits « spéciaux » : le régime des marins et inscrits maritimes, le régime des mines, de la SNCF, de la RATP, d'EDF-GDF, de la Banque de France, de l'Assemblée nationale, du Sénat, le régime des clercs et employés de notaire, le régime des ministres du culte, la Caisse Nationale Militaire, etc. 34

. Le régime social des indépendants : Il couvre les artisans, commerçants, industriels et professions libérales. (sauf les professionnels de santé libéraux qui bénéficient d’un régime particulier au sein de la CNAMTS). A côté de ces trois principaux régimes, il existe plusieurs régimes dits « spéciaux » : le régime des marins et inscrits maritimes, le régime des mines, de la SNCF, de la RATP, d EDF-GDF, de la Banque de France, de l Assemblée nationale, du Sénat, le régime des clercs et employés de notaire, le régime des ministres du culte, la Caisse Nationale Militaire, etc. 34.")

35

CONVENTIONS NATIONALES et ONDAM Les relations entre les professionnels de santé libéraux et L’Assurance Maladie sont encadrées par des accords « conventionnels » passés entre l'UNCAM et les syndicats représentatifs des différentes professions de santé. Chaque profession bénéficie d’une Convention spécifique, renégociée tous les 5 ans, suite à une enquête relative à la représentativité de ses syndicats (libéraux). La convention peut être signée par un seul, plusieurs ou tous les syndicats d’une profession. Chaque négociation intermédiaire (tarifs par ex), au cours des 5 années que dure une convention donne lieu à l’édition d’un avenant conventionnel. Seul un professionnel conventionné peut faire bénéficier ses patients du remboursement de ses prestations « au tarif conventionnel » par un organisme d’Assurance Maladie. Les missions de la CNAMTS sont encadrées par : -une convention d’objectifs et de gestion (COG) conclue avec l’État pour une durée de quatre ans, -l'objectif national des dépenses d'assurance maladie (ONDAM),voté chaque année par le Parlement, qui dresse l’objectif de prévision des dépenses de soins de ville et à l’hôpital. 35

. La convention peut être signée par un seul, plusieurs ou tous les syndicats d’une profession. Chaque négociation intermédiaire (tarifs par ex), au cours des 5 années que dure une convention donne lieu à l’édition d’un avenant conventionnel. Seul un professionnel conventionné peut faire bénéficier ses patients du remboursement de ses prestations « au tarif conventionnel » par un organisme d’Assurance Maladie. Les missions de la CNAMTS sont encadrées par : -une convention d’objectifs et de gestion (COG) conclue avec l’État pour une durée de quatre ans, -l objectif national des dépenses d assurance maladie (ONDAM),voté chaque année par le Parlement, qui dresse l’objectif de prévision des dépenses de soins de ville et à l’hôpital. 35.")

36

LES MODES DE PAIEMENT PAR L’ASSURANCE MALADIE Le paiement direct Paiement par le patient à la fin des soins (remboursement du patient par sa caisse) : rarissime en exercice libéral infirmier ou réservé aux actes isolés. (Conventionnellement, cela devrait concerner toutes les prises en charge inférieures à une valeur de 10 AMI : 35 €) Le tiers payant C’est le paiement des soins par les mutuelles ou les assurances complémentaires santé qui prennent en charge le règlement direct du ticket modérateur aux professionnels, en complément du paiement de la part obligatoire par la SS. Toutes les mutuelles et assurances ne le pratiquent pas pour les IDE et l’infirmier est en droit de demander le règlement direct de tout ou partie des soins par le patient. –La CMU complémentaire : La Couverture Maladie Universelle complémentaire, est une offre de prise en charge du ticket modérateur par l’Assurance Maladie pour des assurés en dessous d’un certain plafond de revenus (env 500 €). 36

Le tiers payant C’est le paiement des soins par les mutuelles ou les assurances complémentaires santé qui prennent en charge le règlement direct du ticket modérateur aux professionnels, en complément du paiement de la part obligatoire par la SS. Toutes les mutuelles et assurances ne le pratiquent pas pour les IDE et l’infirmier est en droit de demander le règlement direct de tout ou partie des soins par le patient. –La CMU complémentaire : La Couverture Maladie Universelle complémentaire, est une offre de prise en charge du ticket modérateur par l’Assurance Maladie pour des assurés en dessous d’un certain plafond de revenus (env 500 €). 36.")

37

LES MODES DE PAIEMENT PAR L’ASSURANCE MALADIE Le paiement différé : C’est la prise en charge et le paiement à 100 %, des soins médicaux, examens et médicaments directement au professionnel de santé, par la caisse d’assurance maladie, dans la limite des tarifs fixés par la sécurité sociale. Il existe plusieurs causes de prise en charge à 100 % : –L’ ALD : Une affection de longue durée est une maladie qui nécessite un suivi et des soins prolongés (plus de six mois) et des traitements coûteux, inscrite sur une liste de 30 ALD, établie par le Ministre de la Santé. l'Assurance Maladie rembourse à 100 % les dépenses liées aux soins et traitements nécessaires pour cette affection. –L’ invalidité : incapacité à reprendre une activité professionnelle, suite à un accident ou une maladie invalidante d'origine non professionnelle, prise en charge pour la maladie et la maternité à l'exception des médicaments à vignette bleue remboursés à 35 % et à vignette orange remboursés à 15 %. 37

et des traitements coûteux, inscrite sur une liste de 30 ALD, établie par le Ministre de la Santé. l Assurance Maladie rembourse à 100 % les dépenses liées aux soins et traitements nécessaires pour cette affection. –L’ invalidité : incapacité à reprendre une activité professionnelle, suite à un accident ou une maladie invalidante d origine non professionnelle, prise en charge pour la maladie et la maternité à l exception des médicaments à vignette bleue remboursés à 35 % et à vignette orange remboursés à 15 %. 37.")

38

LES MODES DE PAIEMENT PAR L’ASSURANCE MALADIE Le paiement différé : –L’AT : l’Accident de Travail, est un accident survenu par le fait ou à l'occasion du travail à toute personne salariée ou travaillant à quelque titre que ce soit, pour un ou plusieurs employeurs ou chefs d'entreprise ». L'accident du travail englobe aussi l'accident survenu pendant le trajet aller- retour entre le domicile et le lieu de travail. Les soins et prestations en rapport avec l’AT sont pris en charge à 100 %. –La Maternité : à partir du premier jour du 6 ème mois de grossesse, tous les frais médicaux remboursables sont pris en charge à 100 %, jusqu'au douzième jour après l’accouchement. Durant cette période, il y a également exonération de la participation forfaitaire de 1 euro et de la franchise médicale sur les médicaments, les actes paramédicaux et les transports. –L’AME : l’Aide Médicale d’Etat est destinée à permettre, sous conditions de ressources, l’accès aux soins des personnes en situation irrégulière qui ne disposent d’aucune couverture sociale, à condition de résider en France depuis plus de trois mois. 38

39

LES MODES DE PAIEMENT PAR L’ASSURANCE MALADIE La CMU de base : La Couverture maladie universelle (C.M.U.) de base facilite l’accès aux soins et le remboursement des soins, prestations et médicaments à toute personne résidant en France depuis plus de 3 mois et qui n’est pas déjà couverte par un autre régime obligatoire d’Assurance Maladie. PS : La télétransmission C’est la transmission télématique des feuilles de soins, de l’ordinateur du professionnel aux ordinateurs des caisses et des mutuelles. Ce support vise à terme à supprimer le support papier de la facturation des feuilles de soins, grâce à la télétransmission de Feuilles de Soins Electronique (FSE). La télétransmission représente 99 % des facturations infirmières. 39

. La télétransmission représente 99 % des facturations infirmières. 39.")

Présentations similaires