Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

2

RETRAITE LOI FILLON Ce qui change !

3

SOMMAIRE PARTIE 1 :Régime vieillesse – sécurité sociale –Allongement progressif de la durée d’assurance, –Rachat d’années, –Droit à travailler jusqu’à 65 ans (conséquences sur les contrats IFC), –Départ avant 60 ans, –Assouplissement des règles de cumul emploi/retraite, –Création de la notion de liquidation provisoire, –Travail à temps partiel, –Modification des règles de calcul de la pension, –Poly-pensionnés, –Droits à réversion.

, –Départ avant 60 ans, –Assouplissement des règles de cumul emploi/retraite, –Création de la notion de liquidation provisoire, –Travail à temps partiel, –Modification des règles de calcul de la pension, –Poly-pensionnés, –Droits à réversion.")

4

SOMMAIRE (suite) PARTIE 2 :Régime de base des travailleurs non salariés –Commerçants –Artisans –Professions libérales PARTIE 3 :Loi Fillon : 2 nouveaux dispositifs d’épargne retraite –PERP –PPESVR

PARTIE 2 :Régime de base des travailleurs non salariés –Commerçants –Artisans –Professions libérales PARTIE 3 :Loi Fillon : 2 nouveaux dispositifs d’épargne retraite –PERP –PPESVR")

5

SOMMAIRE ( fin) PARTIE 4:Quelles sont les limites fiscales ? –Salariés Enveloppe retraite Enveloppe prévoyance –Non salariés Enveloppe retraite Enveloppe prévoyance Enveloppe perte d ’emploi PARTIE 5:Quelles sont les limites sociales ? –Salariés –Non salariés PARTIE 6:Tableaux synoptiques et conclusion

6

PARTIE 1: Régime vieillesse Sécurité Sociale

7

Régime vieillesse /Sécurité Sociale Allongement progressif de la durée d’assurance: Le nombre de trimestres pour prétendre à une retraite à taux plein ( tous régimes ) sera progressivement augmenté à partir de 2009 : 160 jusqu’en 2008, 161 en 2009, 162 en 2010, 163 en 2011, 164 en 2012.

sera progressivement augmenté à partir de 2009 : 160 jusqu’en 2008, 161 en 2009, 162 en 2010, 163 en 2011, 164 en 2012.")

9

La loi précise que la durée d’assurance requise sera celle en vigueur lorsque l’assuré a atteint l’âge de 60 ans ( et non l’année de liquidation de sa retraite ) : un assuré né en 1950 devra justifier de 162 trimestres Même s’il prend sa retraite en 2012 ( à 62 ans ). Attention !! : Il s’agit de trimestres validés mais, dans plusieurs dispositions, la loi n°2003-775 du 21 août 2003 introduit une nouveauté : la distinction entre durée d’assurance et périodes de cotisations, entre trimestres validés et trimestres cotisés ou, plus précisément encore, ayant donné lieu à cotisations à charge de l’assuré. Nous vous conseillons de vous méfier de ce distinguo subtil. Exemples : les périodes de service militaire ou les trimestres alloués aux mères de famille ayant élevé des enfants sont des périodes validées mais non cotisées. Dans certains cas, il est évoqué des trimestres cotisés. Dans d’autres, il est évoqué une double condition : une durée totale d’assurance et une durée de cotisations.

10

Dans le cadre de l’harmonisation des régimes, il est désormais systématiquement précisé que la durée totale d’assurance est celle dans le régime général et dans un ou plusieurs autres régimes obligatoires. Les périodes validées ne donnant pas lieu à cotisations à la charge de l’assuré : - Périodes de service national - Majoration pour enfants - Chômage - Maladie longue durée - Invalidité - Périodes d’équivalence ( congé parental ) - Périodes dans les autres régimes - Cotisations à l’étranger -……..etc

- Périodes dans les autres régimes - Cotisations à l’étranger -……..etc.")

11

Régime vieillesse / Sécurité Sociale 12 trimestres Possibilité de racheter les années d’études supérieures dans la limite de 12 trimestres ( tous régimes ) Possibilité de racheter les années n’ayant pas permis de valider 4 trimestres RACHAT D’ANNEES

Possibilité de racheter les années n’ayant pas permis de valider 4 trimestres RACHAT D’ANNEES")

12

:- Possibilité de racheter les années d’études supérieures dans la limite de 12 trimestres Etudes Supérieures = Sécurité sociale étudiante Les études doivent avoir été sanctionnées par l’obtention d’un diplôme. - Possibilité de racheter les trimestres manquants des années n’ayant pas permis de valider 4 trimestres ( tous régimes ) Les conditions de ces rachats seront définies par décret mais la loi précise qu’elles devront garantir la neutralité actuarielle. L’article 29 prévoit que les sommes versées dans un Compte Epargne Temps pourront être utilisées pour ces rachats. Ces rachats bien que facultatifs sont fiscalement déductibles en intégralité comme les cotisations des régimes obligatoires de base ( assurance vieillesse ) et des régimes obligatoires de retraite complémentaire ( Arrco et Agirc ).

Les conditions de ces rachats seront définies par décret mais la loi précise qu’elles devront garantir la neutralité actuarielle. L’article 29 prévoit que les sommes versées dans un Compte Epargne Temps pourront être utilisées pour ces rachats. Ces rachats bien que facultatifs sont fiscalement déductibles en intégralité comme les cotisations des régimes obligatoires de base ( assurance vieillesse ) et des régimes obligatoires de retraite complémentaire ( Arrco et Agirc )..")

13

« Les périodes d’études accomplies dans les établissements, écoles et classes mentionnés à l’article L. 381-4 et n’ayant pas donné lieu à affiliation à un régime d’assurance vieillesse lorsque le régime général est le premier régime d’affiliation à l’assurance vieillesse après lesdites études pour les salariés….lorsque le régime d’assurances vieillesse des professions artisanales ou celui des professions industrielles et commerciales est le premier régime d’affiliation à l’assurance vieillesse après lesdites études pour les non salariés » Que signifie cette phrase ? Cela signifie qu ’on rachète dans le régime qui a été le premier après les études

14

Obligation des régimes de base d’assurance vieillesse de fournir un relevé de carrière en décembre de l’année qui précède le 56 ème anniversaire puis, en décembre, de chaque année suivante ( si modification ).

.")

15

Régime vieillesse / Sécurité Sociale L’âge légal auquel il est possible de prendre sa retraite reste fixé à 60 ans mais tout salarié se voit attribuer le droit de travailler jusqu’à 65 ans même s’il a le nombre de trimestres requis pour prétendre à une retraite à taux plein. Sauf exception, il n ’ y a plus de possibilit é s de mise à la retraite du fait de l ’ employeur avant 65 ans ( = licenciement ). Important : il est instauré une « surcote » = majoration de la pension de 0,75 % par trimestre cotisé au-delà de 160 entre 60 et 65 ans DROIT DE TRAVAILLER JUSQU’À 65 ANS

. Important : il est instauré une « surcote » = majoration de la pension de 0,75 % par trimestre cotisé au-delà de 160 entre 60 et 65 ans DROIT DE TRAVAILLER JUSQU’À 65 ANS.")

16

Les modifications des conditions de mise à la retraite ( article 16 ) L’âge légal auquel il est possible de prendre sa retraite reste fixé à 60 ans mais tout salarié se voit le droit de travailler jusqu’à 65 ans même s’il a le nombre de trimestres requis pour prétendre à une retraite à taux plein.Il n’y a plus de possibilités de mise à la retraite du fait de l’employeur avant 65 ans ( = licenciement ). Le Sénat a, en dernière minute, introduit quelques exceptions à cette « révolution » : un âge inférieur peut être fixé, dès lors que le salarié peut bénéficier d’une pension de vieillesse à taux plein 1 - dans le cadre d’une convention ou d’un accord collectif étendu conclu avant le 1er janvier 2008 fixant des contreparties en termes d’emploi ou de formation professionnelle, 2 - en cas de cessation d’activité en application d’un accord professionnel mentionné à l’article L.352-3 du présent code 3 - d’une convention de préretraite progressive conclue en application du 3° de l’article L. 322-4 du code du travail

17

4 - dans le cadre du bénéfice de tout autre avantage de préretraite défini antérieurement à la date de publication de la loi n° 2003-775 du 21 août 2003 Conséquences : 1 ) Peu de chefs d ’entreprises pourront bénéficier de ces dérogations 2 ) Tous les calculs de passif social sont à revoir à la hausse, 3 ) Qu’est ce qui pourra inciter un salarié à partir volontairement en retraite avant 65 ans surtout compte tenu de la surcote ? Par exemple : un avantage Retraite supplémentaire ( Article 83 ) incitatif

incitatif.")

18

Indemnités de fin de carrière L’article 16 de la loi Fillon dispose que la rupture du contrat de travail consécutive à la mise à la retraite (donc à l’initiative de l’employeur), avant que le salarié ait atteint l’âge de 65 ans, constitue, sauf dérogations, un licenciement avec toutes les conséquences juridiques qui en découlent : procédure à respecter, exigence d’une cause réelle et sérieuse, versements d’indemnités de licenciement.

, avant que le salarié ait atteint l’âge de 65 ans, constitue, sauf dérogations, un licenciement avec toutes les conséquences juridiques qui en découlent : procédure à respecter, exigence d’une cause réelle et sérieuse, versements d’indemnités de licenciement.")

19

Indemnités de fin de carrière Les dérogations évoquées dans l’article sont les suivantes : Un salarié pourra être mis à la retraite avant 65 ans sans que la rupture du contrat de travail soit considérée comme un licenciement, si : * un accord collectif prévoyance des contreparties en matière d’emploi ou de formation professionnelle étendu, a été conclu avant le 1/1/2008. * le salarié bénéficie d’une convention de préretraite soit : - au titre du dispositif CATS (travaux présentant une pénibilité) - au titre du dispositif des retraites progressives. - au titre d’un dispositif de préretraite défini antérieurement à la date de publication de la loi.

- au titre du dispositif des retraites progressives. - au titre d’un dispositif de préretraite défini antérieurement à la date de publication de la loi..")

20

Indemnités de fin de carrière Cette disposition, applicable depuis l’entrée en vigueur de la loi, le 24 août 2003, a d’importantes incidences sur les contrats IFC. Lorsque la rupture du contrat de travail intervenue avant 65 ans s’analysera comme étant un licenciement, les prestations réclamées par l’entreprise souscriptrice ne pourront plus être prises en charge au titre de ces contrats. Seuls les contrats IL (indemnités de licenciement) pourront les garantir, ainsi que les contrats IFC/IL, qui couvrent également les prestations versées au salarié mis à la retraite.

pourront les garantir, ainsi que les contrats IFC/IL, qui couvrent également les prestations versées au salarié mis à la retraite..")

21

L’instauration d’une surcote ( salariés, industriels et commerçants ) Il est instauré une surcote = majoration de la pension de 0,75 % par trimestre cotisé au-delà de 160 entre 60 et 65 ans. Il s’agit là de trimestres cotisés stricto sensu. - Majoration de la valeur du trimestre validé au-delà de 65 ans ( salariés ) Les assurés qui continuent à travailler après 65 ans bénéficient d’une majoration de leur durée d’assurance qui est fonction du nombre d’années supplémentaires par rapport à cet âge tant qu’ils n’ont pas accompli la durée d’assurances permettant de bénéficier d’une retraite à taux plein. Cette majoration reste fixée à 2,5 % par trimestre travaillé au-delà de 65 ans mais elle joue désormais jusqu’à 160 trimestres contre 150 auparavant et sur tous les trimestres validés dans le régime général et dans tous les autres.

Les assurés qui continuent à travailler après 65 ans bénéficient d’une majoration de leur durée d’assurance qui est fonction du nombre d’années supplémentaires par rapport à cet âge tant qu’ils n’ont pas accompli la durée d’assurances permettant de bénéficier d’une retraite à taux plein. Cette majoration reste fixée à 2,5 % par trimestre travaillé au-delà de 65 ans mais elle joue désormais jusqu’à 160 trimestres contre 150 auparavant et sur tous les trimestres validés dans le régime général et dans tous les autres..")

22

Régime vieillesse / Sécurité Sociale 58 et 59 ans Celles-ci pourront prendre leur retraite à 58 et 59 ans dans des conditions de dur é e d ’ assurance et de cotisations* qui seront pr é cis é es par d é cret, disposition é tendue aux commer ç ants et artisans. Départ avant 60 ans pour les personnes ayant commencé à travailler entre 14 et 15 ans.

23

Les assurés ayant commencé leur activité jeune ( tous régimes ) On retrouve là la double condition déjà évoquée…avec une précision : « un décret précisera les modalités d’application et, notamment, les conditions dans lesquelles, le cas échéant, une partie des périodes de service national pourra être réputée avoir donné lieu au versement de cotisations » Il n’est pas certain que les périodes de service national seront assimilées à des périodes de cotisations et si elles le sont, elles ne le seront que partiellement !. Âge de début de carrièreÂge de départDurée d’assurance Durée cotisée 14 ou 15 ans56 ou 57 ans42 ans 14 ou 15 ans58 ans42 ans41 ans 16 ans59 ans42 ans40 ans

24

Régime vieillesse / Sécurité Sociale –Salariés : règle Arrco / Agirc = revenu activité reprise + somme des pensions perçues < dernier salaire d’activité –Interdiction reprise d’activité chez dernier employeur ( règle Urssaf ) uniquement pendant les 6 mois après liquidation* –Non salariés : cumul autorisé si les revenus tirés de l ’activité reprise sont inférieurs à des seuils fixés par décret pouvant varier selon zones géographiques Assouplissement règles de cumul emploi / retraite

uniquement pendant les 6 mois après liquidation* –Non salariés : cumul autorisé si les revenus tirés de l ’activité reprise sont inférieurs à des seuils fixés par décret pouvant varier selon zones géographiques Assouplissement règles de cumul emploi / retraite")

25

Régime vieillesse / Sécurité Sociale Avant si 60 ans et 160 trimestres, possibilité d’exercer une activité à temps partiel en demandant la liquidation partielle de sa pension de vieillesse mais cotisations dues sans contrepartie, à « fonds perdus ». Depuis le 01 Janvier 2004, création de la notion de liquidation provisoire permettant l’amélioration des droits acquis pendant cette activité à temps partiel ( dont il sera tenu compte lors de la liquidation définitive ) un décret devrait réduire la durée d’assurances nécessaire pour en bénéficier ( < 160 ). Création de la notion de liquidation provisoire

un décret devrait réduire la durée d’assurances nécessaire pour en bénéficier ( < 160 ). Création de la notion de liquidation provisoire.")

26

La loi introduit la notion de liquidation provisoire : Les périodes d’activité à temps partiel seront productives de droits supplémentaires dont il sera tenu compte lors de la liquidation définitive ( alors qu’auparavant, les cotisations étaient versées à « fonds perdus »; le principe étant de ne jamais revenir sur une retraite liquidée ) Les dispositions relatives à la rupture de tout lien définitif avec l’ancien employeur ( salariés ) ou à la cessation définitive d’activité ( non salariés ) ainsi que les limites de cumul ne sont pas opposables à l’assuré qui demande le bénéfice de la retraite progressive. Il faut noter que s’il était et reste possible hors retraite progressive – de liquider sa retraite dans le régime salarié et de continuer une activité non salariée, il devient possible, par le biais de la retraite progressive, de liquider sa retraite dans un régime non salarié et de reprendre une activité de salarié à temps partiel.

27

Régime vieillesse / Sécurité Sociale Avant : dans le cas d ’un passage d ’un temps plein à un temps partiel, possibilité de continuer à cotiser sur base temps plein à condition d ’exercer le temps partiel exclusivement pour un seul employeur. Depuis le 1er Janvier 2004 cette possibilité est élargie à l ’embauche directe à temps partiel, passage à temps partiel antérieur à la loi sans maintien et multi-employeurs Dispositions spéciales pour le travail à temps partiel

28

Régime vieillesse / Sécurité Sociale –Mères de famille : Nouvelle formulation, validation d ’ un trimestre (distinction avec les trimestres cotis é s) pour toute ann é e pendant laquelle elles ont é lev é un enfant dans la limite de 8 trimestres par enfant, –Réforme du minimum contributif : Modification des règles de calcul de la pension de retraite

pour toute ann é e pendant laquelle elles ont é lev é un enfant dans la limite de 8 trimestres par enfant, –Réforme du minimum contributif : Modification des règles de calcul de la pension de retraite")

29

- Le minimum contributif ( salariés ) Il s’agit d’une mesure destinée à garantir une pension minimum à tout assuré pouvant prétendre à une retraite à taux plein, quel que soit le faible niveau de son assiette de cotisations. C’est en agissant sur le minimum contributif que l’on peut atteindre l’objectif de l’article 4 : une pension au moins égale à 85 % du smic net. En 2003, son montant est de 6.402,23 € Ce dispositif est modifié : - La durée d’assurances nécessaire pour prétendre au minimum contributif passe de 150 à 160, - Elle tient compte désormais des trimestres validés dans les régimes obligatoire d’assurance vieillesse autres que le régime général, - Le calcul intégrera désormais une différence entre trimestres validés et trimestres cotisés.

30

Il sera désormais fait référence à deux montants : Le minimum contributif trimestres validés qui continuera à être revalorisé comme les pensions de retraite Le minimum contributif trimestres cotisés qui bénéficiera « d’un coup de pouce », d’une revalorisation supplémentaire : 3 % au 1er janvier 2004….pour atteindre normalement 9, 3 % en 2008.

31

Régime vieillesse / Sécurité Sociale Important: la règle des 25 meilleures années tous régimes confondus est favorable aux poly-pensionnés –La Loi Fillon supprime un gros inconvénient du changement de statut Avant : –84 trimestres en tant que salarié –76 trimestres en tant que non salarié –Retraite de base = SMP x 84 : 150 + RMP x 76 : 150 –« L’avantage » évoqué par certains auteurs - la somme fait 160 : 150, alors que, pour une carrière unique, on aboutit à 150 : 150 - ne devait pas faire oublier un gros inconvénient : Le SMP était calculé sur les 25 meilleures années de salariat ( ici 21 )* et le RMP sur les 25 meilleures années de non salariat ( ici 19 )….ce qui ne donne pas le même résultat que les 25 meilleures années d’une carrière unique !!! Après : –La loi Fillon, dans un article sur les « poly-pensionnés », supprime cet inconvénient : – les 25 meilleures années seront déterminées tous régimes confondus et réparties au prorata temporis = 84 : 160 pour le régime salarié et 76 : 160 pour le régime non salarié**

32

Régime vieillesse - Sécurité Sociale Droits à réversion La loi Fillon, dans son article 22, supprime les conditions d’âge ( suppression progressive ), de durée de mariage* et de non remariage* la condition de cumul Elle met ainsi sur un pied d’égalité conjoint ayant acquis des droits propres au travers d’un statut et conjoint sans statut ( ou n’ayant jamais travaillé). Rappelons, en effet, que ni les droits propres à l’assurance vieillesse ni les pensions de réversion n’entrent dans la condition de ressources. Elle réaffirme, comme seule condition, la condition de ressources, un plafond sera fixé par décret pour une personne seule ( ou pour un ménage* ). La pension de réversion sera différentielle par rapport à ce plafond : elle sera diminuée du dépassement du plafond.

. La pension de réversion sera différentielle par rapport à ce plafond : elle sera diminuée du dépassement du plafond..")

33

La réversion ( tous régimes) Avant les conditions étaient : - avoir 55 ans - ne pas être marié depuis moins de 2 ans à la date du décès* - ne pas être remarié avant le décès de son ex-conjoint* - ne pas dépasser un plafond de ressources* = 2080 fois SMIC horaire = 14.206,40 € - respecter des règles de cumul La pension de réversion était cumulable avec un avantage personnel de vieillesse ou d’invalidité dans la meilleure des limites suivantes : 73 % de l’avantage maximum donc à 36,5 % du PASS = 10.652,16 € 52 % de ( droits personnels + retraite assuré décédé ).

Avant les conditions étaient : - avoir 55 ans - ne pas être marié depuis moins de 2 ans à la date du décès* - ne pas être remarié avant le décès de son ex-conjoint* - ne pas dépasser un plafond de ressources* = 2080 fois SMIC horaire = ,40 € - respecter des règles de cumul La pension de réversion était cumulable avec un avantage personnel de vieillesse ou d’invalidité dans la meilleure des limites suivantes : 73 % de l’avantage maximum donc à 36,5 % du PASS = ,16 € 52 % de ( droits personnels + retraite assuré décédé ).")

34

La loi Fillon, dans son article 22, supprime : - La condition d’âge - La suppression sera progressive. Ses modalités seront définies par décret, - La condition de durée de mariage, - La condition de non remariage, Avec comme conséquence que les ex-conjoints remariés bénéficieront désormais du partage de la pension de réversion au prorata des années de mariage jusqu’alors réservé aux seuls ex-conjoints non remariés. - La condition de cumul, Elle réaffirme, comme seule condition, la condition de ressources, plafond qui sera fixé par décret. La pension de réversion sera différentielle par rapport à ce plafond : elle sera diminuée du dépassement du plafond. Il y aura deux plafonds : l’un pour une personne seule, l’autre pour un ménage conséquence de la possibilité de remariage avant le décès de l’assuré

35

PARTIE 2: Commerçants Artisans Professions libérales (TNS)

")

36

Régime de base Travailleurs Non-Salariés Dans le régime de base, l’assiette minimale de cotisations passe de 200 à 800 fois le Smic horaire pour permettre la validation de 4 trimestres au lieu d’un seul. – Instauration d’un régime de retraite complémentaire obligatoire : Cotisation: 6,5 % du revenu dans la limite de 3 PASS ( idem Arrco ) Caractéristiques: Système par points, réversion à 60 % à partir de 60 ans sans condition de durée de mariage versée « sous certaines conditions de ressources peu restrictives ». NB: Le régime complémentaire Organic facultatif devient une mutuelle dénommée Médicis ( transformation en contrat Madelin ). – Suppression du régime obligatoire des conjoints : les prestations en cours continuent à être servies les prestations continueront à être versées en fonction des droits acquis au 31 12 2003 si marié depuis plus de 2 ans à la liquidation sinon « vous pourrez éventuellement obtenir un droit supplémentaire sous forme de crédit de points » si au moins quinze années de cotisations à l’Organic* ( à défaut, perte sèche ) COMMERCANTS

Caractéristiques: Système par points, réversion à 60 % à partir de 60 ans sans condition de durée de mariage versée « sous certaines conditions de ressources peu restrictives ». NB: Le régime complémentaire Organic facultatif devient une mutuelle dénommée Médicis ( transformation en contrat Madelin ). – Suppression du régime obligatoire des conjoints : les prestations en cours continuent à être servies les prestations continueront à être versées en fonction des droits acquis au si marié depuis plus de 2 ans à la liquidation sinon « vous pourrez éventuellement obtenir un droit supplémentaire sous forme de crédit de points » si au moins quinze années de cotisations à l’Organic* ( à défaut, perte sèche ) COMMERCANTS.")

37

Régime de base / Travailleurs Non-Salariés –L’assiette minimale de cotisations passe de 200 à 800 fois le Smic horaire pour permettre la validation de 4 trimestres ( au lieu d’un seul) Important: –Les régimes obligatoires de prévoyance décès / invalidité des artisans et commerçants devront couvrir l’invalidité partielle Artisans

Important: –Les régimes obligatoires de prévoyance décès / invalidité des artisans et commerçants devront couvrir l’invalidité partielle Artisans")

38

Régime de base / Travailleurs Non-Salariés Disparition de la cotisation forfaitaire: la loi Fillon prévoit la disparition de la cotisation forfaitaire ( dont le montant varie en fonction des sections professionnelles ) et de la cotisation proportionnelle aux revenus égale à 1,4 % ( dans la limite de 5 PASS ) Création d ’une cotisation proportionnelle : déterminée en pourcentage des revenus professionnels non salariés divisés en deux tranches, chaque tranche étant affectée d’un taux de cotisation. Instauration d ’un régime en points: la cotisation afférente à chaque tranche ouvre droit à l’acquisition d’un nombre de points; c’est la première fois qu’apparaît, en France, un régime de base en points. Très important !: l’âge de liquidation et la durée d’assurance requise sont alignés sur le régime général (décote et majorations ). Professions libérales

. Professions libérales.")

39

Régime de base / Travailleurs Non-Salariés –Réversion: les règles d’attribution des pensions de réversion sont alignées sur le régime général ( instauration d’une clause de ressources personnelles qui n’existe pas actuellement). –Attention nouveauté importante: « Pour prendre en compte l’évolution des modes d’exercice de l’activité libérale, les dirigeants de sociétés - sans remettre en cause les conditions d’affiliation au régime général - seront affiliés, en sus des régimes complémentaires Arrco / Agirc, aux régimes complémentaires des professions libérales, sur demande et après accord exprès des instances représentatives de la profession. » Il s’agit d’une demande la CNAVPL qui vise PDG et DG de Sa et gérants minoritaires de Sarl ( dirigeants assimilés au régime des salariés ). Si cette mesure n’est pas une nouveauté pour les Experts comptables, elle risque d’être une véritable révolution pour toutes les professions libérales non réglementées notamment celles qui dépendent de la CIPAV ( métiers du conseil, des services intellectuels…) qui subiront une importante hausse de leurs cotisations. Professions libérales

. Si cette mesure n’est pas une nouveauté pour les Experts comptables, elle risque d’être une véritable révolution pour toutes les professions libérales non réglementées notamment celles qui dépendent de la CIPAV ( métiers du conseil, des services intellectuels…) qui subiront une importante hausse de leurs cotisations. Professions libérales.")

40

PARTIE 3: Loi Fillon 2 nouveaux dispositifs d ’épargne

41

Loi Fillon : deux nouveaux dispositifs d’épargne retraite : Le PERP (Plan d’Épargne Retraite Populaire) (art. 108) Le P.P.E.S.V.R. (Plan Partenarial d’Épargne Salariale Volontaire pour la Retraite) (art.109)

Le P.P.E.S.V.R. (Plan Partenarial d’Épargne Salariale Volontaire pour la Retraite) (art.109).")

42

Fiscalité : accès pour les salariés à un contrat de type « Madelin ou Prefon » Principales caractéristiques : –contrat de type associatif (GEIR) –gestion financière sous contrôle d’un Comité de Surveillance –les actifs sont strictement cantonnés et conservés par un dépositaire unique distinct de l’organisme d’assurance gestionnaire du plan Le PERP P lan d’ É pargne pour la R etraite Populaire (art 108)

–gestion financière sous contrôle d’un Comité de Surveillance –les actifs sont strictement cantonnés et conservés par un dépositaire unique distinct de l’organisme d’assurance gestionnaire du plan Le PERP P lan d’ É pargne pour la R etraite Populaire (art 108)")

43

Principales caractéristiques : –sortie en rente viagère obligatoire, à la liquidation des droits au régime d’assurance vieillesse ou à l’âge normal auquel l’assuré peut prétendre à cette liquidation – régime fiscal des rentes constituées à titre gratuit – non rachetable sauf invalidité de l’adhérent – décès avant ou après liquidation de la rente: –rente viagère versée à un bénéficiaire désigné expressément ou à défaut au conjoint –ou rente éducation versée temporairement aux enfants mineurs –transfert possible sur un autre PERP seulement Le PERP P lan d’ É pargne pour la R etraite Populaire (art 108)

")

44

Déductibilité fiscale : – dans la limite d’un plafond pour 2004 : 10% du revenu imposable ou du bénéfice imposable (TNS) dans la limite 8 PASS – pour inactifs et plus faibles revenus : plafond à 10% PASS ( Déduction faite des enveloppes retraite salariés et TNS ) Le « PERP d’entreprise » (art. 111 loi Fillon) proposé obligatoirement à tous les salariés qui sont libres de verser Le PERP P lan d’ É pargne pour la R etraite Populaire (art 108)

proposé obligatoirement à tous les salariés qui sont libres de verser Le PERP P lan d’ É pargne pour la R etraite Populaire (art 108).")

45

Le P.P.E.S.V.R. Plan Partenarial d’Épargne Salariale Volontaire pour la Retraite (art.109) –Principales caractéristiques : La durée de blocage n’est plus de 10 ans mais jusqu’au départ à la retraite. Les fonds souscrits ne peuvent détenir plus de 5 % de titres de l’entreprise ou de sociétés qui lui sont liées ou plus de 5 % de titres non admis aux négociations. La contribution due par l’employeur au Fonds de Solidarité Vieillesse sur la part de l’abondement ( maxi = 4.600 € )* dépassant 2.300 € reste fixée à 8,2 %

–Principales caractéristiques : La durée de blocage n’est plus de 10 ans mais jusqu’au départ à la retraite. Les fonds souscrits ne peuvent détenir plus de 5 % de titres de l’entreprise ou de sociétés qui lui sont liées ou plus de 5 % de titres non admis aux négociations. La contribution due par l’employeur au Fonds de Solidarité Vieillesse sur la part de l’abondement ( maxi = € )* dépassant € reste fixée à 8,2 %.")

46

Le P.P.E.S.V.R. Plan Partenarial d’Épargne Salariale Volontaire pour la Retraite (art.109) –Modalités de mise en place : inchangées PEE et PEI subsistent ; l’un ou l’autre doit exister pour pouvoir mettre en place un PPESVR. Les versements des sommes issues de la participation, de l’intéressement ou de transfert d’un PEE/PEI interviennent obligatoirement 5 ans avant échéance du plan. Le PPESVR ne peut être mis en place que par accord de branche ou d’entreprise ; pas de possibilité de mise en place par décision unilatérale de l’employeur. Il est prévu une version inter-entreprises PPESVRI.

–Modalités de mise en place : inchangées PEE et PEI subsistent ; l’un ou l’autre doit exister pour pouvoir mettre en place un PPESVR. Les versements des sommes issues de la participation, de l’intéressement ou de transfert d’un PEE/PEI interviennent obligatoirement 5 ans avant échéance du plan. Le PPESVR ne peut être mis en place que par accord de branche ou d’entreprise ; pas de possibilité de mise en place par décision unilatérale de l’employeur. Il est prévu une version inter-entreprises PPESVRI..")

47

Le P.P.E.S.V.R. –Ce qui ne change pas : Cas de déblocage : ceux du PPESV sont déjà plus restrictifs que ceux du PEE/ PEI Sont exclus : –mariage ou PACS de l’intéressé –divorce, séparation, dissolution du PACS –naissance du 3ème enfant et suivants –départ en retraite avec rupture du contrat de travail, licenciement, expiration des droits à l’assurances chômage ?? les cas de déblocage du PPESVR identiques ou plus rigoureux que ceux du PPESV ?? Possibilité d’abonder la participation Possibilité de constituer une provision pour investissement égale à 25% du montant des abondements versés

48

Le P.P.E.S.V.R. –Ce qui change : Intégration de l’abondement de l’employeur au PPESVR dans une enveloppe annuelle de déductibilité fiscale allouée à chaque salarié Sortie en capital toujours possible mais ce n’est plus la règle implicite L ’ acquisition de parts de FCP, d’actions de SICAVAS, de titres de l’entreprise ou d’une société liée est limitée Il n’y a plus de possibilité de procéder à des augmentations de capital réservé aux adhérents d’un PPESVR

49

PARTIE 4: Quelles sont les enveloppes fiscales ?

50

Salariés Du nouveau par rapport à la règle des 19% de 8 PASS (Art.83 du CGI) – Les cotisations retraite obligatoire de base et complémentaire (ARRCO-AGIRC) sont exclues –Ajout de l’abondement PPESVR dans l’enveloppe de défiscalisation (l’abondement PEE / PEI n’est pas concerné) –Création de 2 plafonds : un plafond Retraite et un plafond Prévoyance

– Les cotisations retraite obligatoire de base et complémentaire (ARRCO-AGIRC) sont exclues –Ajout de l’abondement PPESVR dans l’enveloppe de défiscalisation (l’abondement PEE / PEI n’est pas concerné) –Création de 2 plafonds : un plafond Retraite et un plafond Prévoyance")

51

Salariés Enveloppe retraite : Plafond annuel de déductibilité fiscale Retraite : 8% du revenu brut limité à 8 PASS Sont comptabilisées : cotisations salariales et patronales de retraite sur-complémentaire obligatoire (contrats de capitalisation Article 83 ) + abondements versés par l’employeur dans un PPESVR.

+ abondements versés par l’employeur dans un PPESVR.")

53

Salariés Enveloppe prévoyance : 7 % du montant annuel du plafond sécurité sociale + 3 % de la rémunération annuelle sans que le total ne puisse excéder 3 % de 8 plafond annuel sécurité sociale. Sont comptabilisées : les cotisations salariales et patronales de prévoyance complémentaire obligatoire. (7% x PASS) + (3% x SAB) < ou = 3% x 8 PASS

+ (3% x SAB) < ou = 3% x 8 PASS.")

54

Salaire annuel brutExemplesAmendement 14/11/2003 S < 29.184 € 20.000 €2.043 € + 0,03 S = 2.643 € 29.184 €2.919 € 1 P < S < 68.100 € 50.000 €2.043 € + 0,03 S = 3.543 € 68.100 €4.086 € 68.100 < S < 165.367 € 100.000 €2.043 € + 0,03 S = 5.043 € 165.367 € < S < 233.472 € 200.000 €7.004 € S > 233.472 € 7.004 €

56

LIMITES FISCALES Quelles incidences ? Il convient pour chaque salarié « dirigeant » mais plus généralement pour tout salarié cadre et non cadre de procéder au calcul des limites fiscales « version FILLON ». Il est capital d ’analyser en priorité la situation des entreprises détentrices de contrats de prévoyance avec frais de santé, de contrats de type Art 83…. Objectif pour demain: redéfinir les objectifs « retraite » des chefs d’entreprise pour apporter une solution appropriée à leurs attentes.

57

Modalités d ’application Salariés Le respect des plafonds Retraite et Prévoyance est sous contrôle de l’employeur. Il est responsable de la réintégration dans le net imposable en cas de dépassement. En revanche, il ne maîtrise pas les versements de ses salariés dans un PERP. L’employeur doit communiquer chaque année ces informations aux salariés Le grand progrès de cette loi : « toute personne a accès, à titre privé ou dans le cadre de son activité professionnelle, à un ou plusieurs produits d’épargne réservés à la retraite, dans des conditions de sécurité financière et d’égalité devant l’impôt ».

58

Non Salariés –Même principe : art 154 bis du CGI –notamment ajout de l’abondement PPESVR dans l’enveloppe de défiscalisation Création d’un plafond global et commun comprenant : Cotisations facultatives Retraite + Prévoyance + Perte d’emploi + abondement PPESVR.

59

Non Salariés Enveloppe retraite : Plafond annuel de déductibilité fiscale Retraite : 10% du bénéfice imposable limité à 8 PASS Plus 15 % supplémentaires sur la fraction de ce bénéfice comprise entre 1 et 8 PASS

60

Non Salariés Enveloppe prévoyance : 7 % du montant annuel du plafond sécurité sociale + 3.75 % du bénéfice imposable sans que le total ne puisse excéder 3 % de 8 plafond annuel sécurité sociale soit 7004 pour 2003 (7% x PASS) + (3.75 % x bénéfice imposable) < ou = 3% x 8 PASS

+ (3.75 % x bénéfice imposable) < ou = 3% x 8 PASS")

61

Bénéfice imposableExemplesAmendement du 14/11/2003 S < 29.184 € 20.000 €2.043 € + 0,0375 B = 2.793 € 29.184 €3.137 € 1 P < B < 54.480 € 45.000 €2.043 € + 0,0375 B = 3.731 € 54.480 €4.086 € 54.480 < S < 186.773 € 100.000 €2.043 € + 0,0375 B = 5.793 € 186.773 €7.004 € 186.773 € < S < 233.472 € S > 233.472 € 200.000 €7.004 €

62

Non Salariés Enveloppe perte d’emploi : Plafond annuel de déductibilité fiscale perte d’emploi : 1,875 % du bénéfice imposable limité à 8 PASS

64

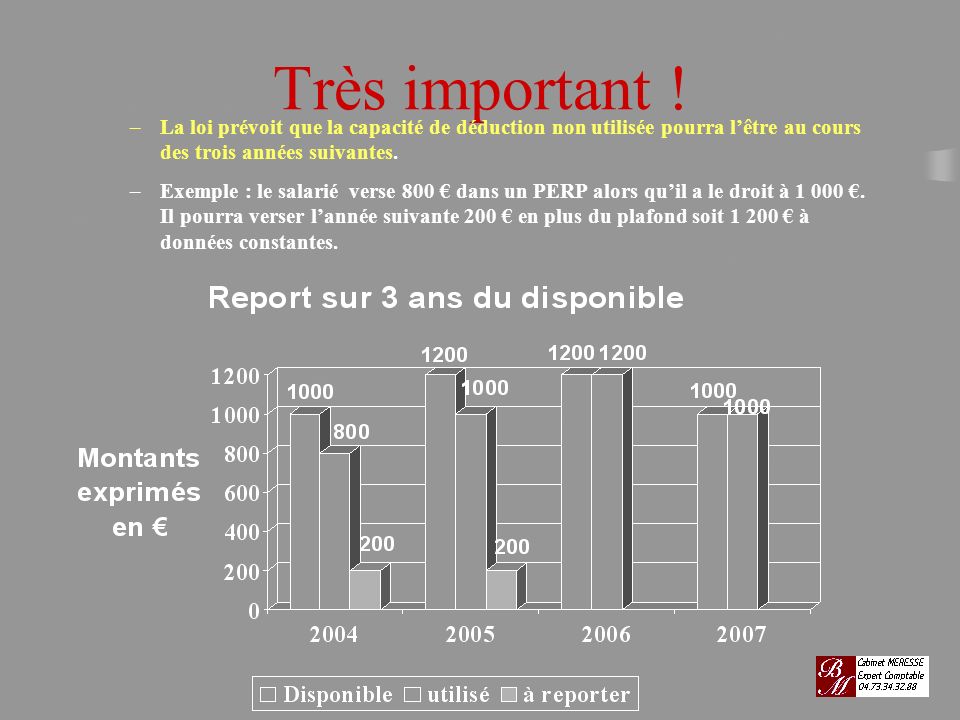

Très important ! –La loi prévoit que la capacité de déduction non utilisée pourra l’être au cours des trois années suivantes. –Exemple : le salarié verse 800 € dans un PERP alors qu’il a le droit à 1 000 €. Il pourra verser l’année suivante 200 € en plus du plafond soit 1 200 € à données constantes.

65

Pour chaque membre du foyer fiscal: Les nouveaux plafonds de déduction fiscale en résumé ! Retraite Salariés 8% de la rémunération brute* ( plancher 10% PASS) Cotisations Retraite supplémentaires obligatoires (art 83) + Abondement Employeur PPESVR *Limité à 8 PASS Enveloppe PERP 10 % du revenu net dans la limite de 8 PASS (Pour les personnes inactives ou à revenu inférieur à 29 000 €: 10% PASS) – Retraite TNS 10 % du bénéfice imposable* (plancher 10% PASS) Cotisations Retraite Madelin + Abondement Employeur PPESVR

Cotisations Retraite supplémentaires obligatoires (art 83) + Abondement Employeur PPESVR *Limité à 8 PASS Enveloppe PERP 10 % du revenu net dans la limite de 8 PASS (Pour les personnes inactives ou à revenu inférieur à €: 10% PASS) – Retraite TNS 10 % du bénéfice imposable* (plancher 10% PASS) Cotisations Retraite Madelin + Abondement Employeur PPESVR.")

66

En conclusion sur le plan fiscal L’année 2003 est la dernière année où les entreprises, salariés ou non salariés, vont déduire de leur I.S. des montants exprimés en forfait. A compter du 01 Janvier 2004 ils ne pourront déduire qu’un % de leur rémunération.

67

PARTIE 5: Quelles sont les enveloppes sociales ?

68

Salariés Les cotisations employeurs aux régimes obligatoires de retraite complémentaire ARRCO et AGIRC sont désormais exclues de l’assiette de calcul des cotisations de Sécurité sociale Les cotisations patronales aux régimes collectifs et obligatoires de retraite et prévoyance sur- complémentaires sont exclues de l’assiette de calcul des cotisations de Sécurité Sociale, dans certaines limites fixées par Décret

69

Salariés (suite) Tout comme en fiscal, deux plafonds distincts: un plafond en Retraite (art. 83 et PPESVR) et un plafond en Prévoyance Une nouveauté : l’exclusion des contributions aux régimes de retraite et prévoyance sur-complémentaires n’est pas applicable « lorsque les dites contributions se substituent à d’autres éléments de rémunération à moins qu’un délai de douze mois au sens du présent article ne se soit écoulé entre le dernier versement de l’élément de rémunération en tout ou partie supprimé et le premier versement des dites contributions »

et un plafond en Prévoyance Une nouveauté : l’exclusion des contributions aux régimes de retraite et prévoyance sur-complémentaires n’est pas applicable « lorsque les dites contributions se substituent à d’autres éléments de rémunération à moins qu’un délai de douze mois au sens du présent article ne se soit écoulé entre le dernier versement de l’élément de rémunération en tout ou partie supprimé et le premier versement des dites contributions ».")

70

Salariés (fin) Conséquences : – Les contrats « Art. 83 » collectifs à adhésion obligatoire subsistent : seules sont modifiées les règles de calcul des disponibles fiscal et social – Les contrats « Art. 82 » collectifs à adhésion facultative disparaissent pour les contrats existants (IV de l’art. 113) au 21 août 2003, les contributions employeurs instituées avant l’entrée en vigueur de la présente loi (24 août 2003) et qui étaient avant cette date exclues de l’assiette de cotisations demeurent exclues de l’assiette des cotisations précitées, dans les mêmes limites et jusqu’au 30 juin 2008.

au 21 août 2003, les contributions employeurs instituées avant l’entrée en vigueur de la présente loi (24 août 2003) et qui étaient avant cette date exclues de l’assiette de cotisations demeurent exclues de l’assiette des cotisations précitées, dans les mêmes limites et jusqu’au 30 juin")

71

Non-salariés Pas de changement… sauf au niveau du calcul de CSG/CRDS Fin du privilège qui évitait le précompte sur les abondements des plans d’épargne salariale Le montant à ajouter au bénéfice pour déterminer l’assiette de calcul de la CSG/CRDS comprend désormais : –le montant des cotisations sociales obligatoires –le montant de l’abondement versé dans le cadre d’un plan d’épargne salariale : PEE/PEI et/ou PPESVR/PPESVRI.

72

Taxation des contrats Art. 39 ou « Retraite Chapeau » Versement d’une contribution assise, sur option de l’employeur : 1)soit sur les rentes liquidées à compter du 01/01/2001 et versées à compter du 01/01/2004 = 8% de la partie dépassant le 1/3 du plafond Sécurité Sociale à la charge de l’employeur, précomptée par l’organisme payeur ; 2)A/ soit sur les primes versées B/ OU sur la partie de la dotation aux provisions ou du montant mentionné en annexe du bilan correspondant au coût des services rendus au cours de l’exercice => concernant le 2) = 6% à la charge de l’employeur à compter des exercices ouverts après le 31/12/2003 => dans le cas du 2) B/ = 12%, pour les exercices ouverts à compter du 01/01/2009.

soit sur les rentes liquidées à compter du 01/01/2001 et versées à compter du 01/01/2004 = 8% de la partie dépassant le 1/3 du plafond Sécurité Sociale à la charge de l’employeur, précomptée par l’organisme payeur ; 2)A/ soit sur les primes versées B/ OU sur la partie de la dotation aux provisions ou du montant mentionné en annexe du bilan correspondant au coût des services rendus au cours de l’exercice => concernant le 2) = 6% à la charge de l’employeur à compter des exercices ouverts après le 31/12/2003 => dans le cas du 2) B/ = 12%, pour les exercices ouverts à compter du 01/01/")

73

PARTIE 6: Tableaux synoptiques et conclusion

74

Synthèse des différents supports d ’épargne en vue de la retraite

75

Synthèses des différents supports d ’épargne en vue de la retraite.

76

Synthèses des différents supports d ’épargne en vue de la retraite

77

En conclusion la loi Fillon c’est : Une normalisation des conditions de liquidation des droits du régime vieillesse de base des salariés, artisans, commerçants et professions libérales. L’ouverture à de nouvelles possibilités d’épargne en vue de la retraite : PERP et PPESVR. Un accompagnement fiscal à l ’entrée intéressant.

78

Nous vous proposons en relation avec des partenaires spécialisés dans le domaine de la protection sociale : Des outils de simulation retraite et ou prévoyance Des outils de diagnostic retraite

Présentations similaires