Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Le rôle de létat (3 de 3) Éléments déconomie contemporaine : cours 7

Éléments déconomie contemporaine : cours 7")

2

Plan de présentation Cours 1 de 3 : les « règles » du jeu. Cadre légal La banque du Canada La politique monétaire Cours 2 de 3 : les choix politiques. La politique budgétaire Dépenses et programmes sociaux La taxation Cours 3 de 3 : les enjeux modernes de létat Québécois. Lendettement Les tarifs délectricité Les frais de scolarité Le déséquilibre fiscal

3

Introduction aux enjeux modernes Les enjeux qui entourent létat et léconomie ont presque tous à avoir avec lindépendance financière du Gouvernement Québécois. Par « indépendance », on parle dune marge de manœuvre suffisante à la discrétion du gouvernement pour accomplir ses choix politiques. Les enjeux modernes : Rembourser la dette = diminution de la charge fiscale (donc, plus de marge de manœuvre) Les tarifs délectricité pour rembourser la dette ? Régler le déséquilibre fiscal = davantage de marge de manœuvre. Débat en soit : Les frais de scolarité, laccès aux études. Demeure lié à la question fiscale, toutefois. Un diplômé gagne plus dargent quun non diplômé (et donc plus dimpôts payés).

Les tarifs délectricité pour rembourser la dette . Régler le déséquilibre fiscal = davantage de marge de manœuvre. Débat en soit : Les frais de scolarité, laccès aux études. Demeure lié à la question fiscale, toutefois. Un diplômé gagne plus dargent quun non diplômé (et donc plus dimpôts payés)..")

4

Lendettement Lendettement est utilisé par lÉtat pour étaler sur plusieurs générations des dépenses importantes. Infrastructures (transport, hôpitaux, etc.) Cest la notion déquité entre les générations. Pourquoi une génération devrait payer une dépense qui profitera à plusieurs ? Cest aussi un instrument pour lisser la taxation en fonction des fluctuations économiques. Lendettement en soit nest donc pas quelque chose de nécessairement mauvais. Avant tout, quelques faits et un peu de jargon...

Cest la notion déquité entre les générations. Pourquoi une génération devrait payer une dépense qui profitera à plusieurs . Cest aussi un instrument pour lisser la taxation en fonction des fluctuations économiques. Lendettement en soit nest donc pas quelque chose de nécessairement mauvais. Avant tout, quelques faits et un peu de jargon....")

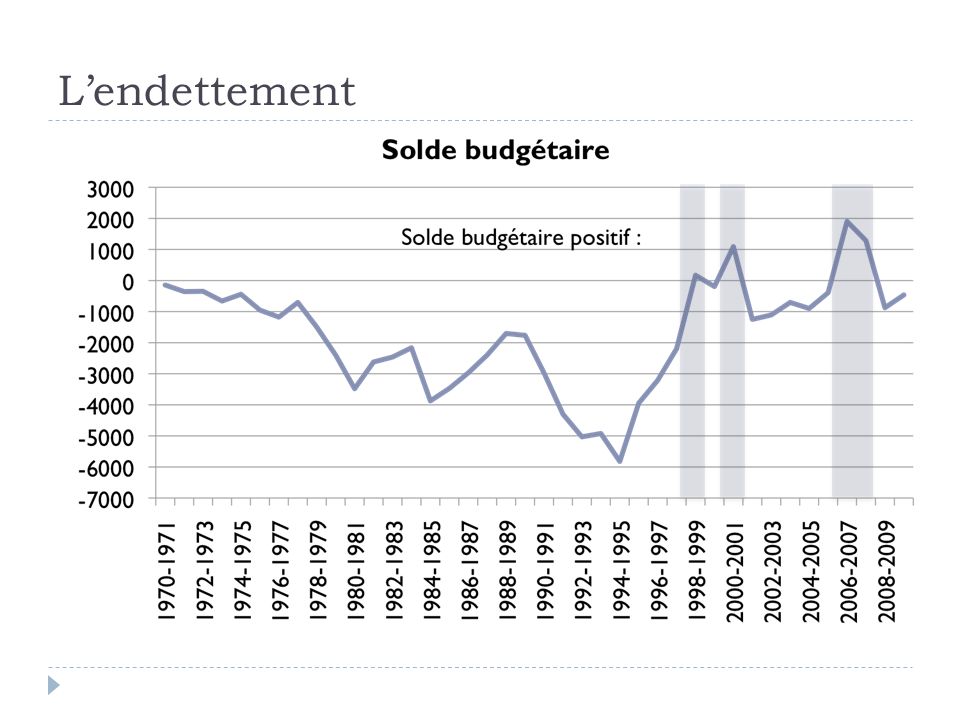

5

Lendettement Évolution des dépenses et des revenus, Québec(1970 à 2007)

")

6

Lendettement

8

Lampleur de la dette publique dépend de ce quon mesure : La dette du gouvernement du Québec La dette des organismes qui dépendent du gouvernement du Québec La dette à la charge des Québécois Cela dépend aussi du concept mesuré La dette portant intérêt (dette directe); La dette totale du gouvernement (dette brute); La valeur nette du gouvernement (la dette nette);

; La dette totale du gouvernement (dette brute); La valeur nette du gouvernement (la dette nette);")

9

Lendettement La dette brute du gouvernement du Québec est actuellement de 148 milliards de dollars. Cette dette est décomposée en trois composantes. Les emprunts réels faits au fil du temps (dette directe). Le passif dû aux régimes de retraite. Le passif dû aux avantages sociaux futurs. Le fonds des générations.

. Le passif dû aux régimes de retraite. Le passif dû aux avantages sociaux futurs. Le fonds des générations..")

10

Les emprunts faits au fil du temps sont les « emprunts réels » (financé par lémission dobligations du gouvernement). Cette composante est appelée la dette directe. Les passifs dû aux régimes de retraite sont les déficits anticipés que le gouvernement devra payer pour financer les retraites de ses employés. Similairement pour les avantages sociaux. Le Fonds des générations vise à utiliser les rendements du marché pour réduire la dette.

11

Lendettement Bref : dette directe + passifs des régimes de retraite + passifs aux avantages sociaux – Fonds des générations = dette brute. Deux réformes comptables ont été effectuées pour reconnaître les deux passifs de la dette brute. 1998 : reconnaissance par le gouvernement dun passif dû aux régimes de retraite. 2006 : reconnaissance du passif dû aux avantages sociaux futurs (et introduction du Fonds des générations).

..")

12

Lendettement Composantes de la dette brute, Québec (1970-2010) Réformes comptables

Réformes comptables")

13

Lendettement Quelques constats : Notre rythme annuel dendettement est plus élevé que notre rythme annuel de remboursement (la dette totale croît). La majeure partie de la dette est la dette directe. Le passif dû aux régimes de retraites décroît depuis 2006. Le passif dû aux avantages sociaux décroît et nest pas une composante importante de la dette.

14

Lendettement La dette nette mesure ce que le gouvernement devrait sil vendait tous ses actifs. Dette nette = dette brute – immobilisations – (autres actifs) Une telle mesure a toutefois ses inconvénients. Sommes-nous prêts à vendre lAssemblée Nationale (ou dautres actifs) pour financer nos emprunts ? Lévaluation des actifs est également hasardeuse. Cest le gouvernement fédéral qui évalue les immobilisations… du gouvernement fédéral ! Une manière commode de réduire la dette nette !

Une telle mesure a toutefois ses inconvénients. Sommes-nous prêts à vendre lAssemblée Nationale (ou dautres actifs) pour financer nos emprunts . Lévaluation des actifs est également hasardeuse. Cest le gouvernement fédéral qui évalue les immobilisations… du gouvernement fédéral . Une manière commode de réduire la dette nette !.")

15

Lendettement « Lenvergure » de la dette dépend de ce quon mesure également. Notion de périmètre comptable. Doit-on inclure la dette : dHydro-Québec ? des hôpitaux ? des universités et des cégeps ? Si demain, un hôpital faisait faillite, le gouvernement devrait assumer les dettes. Entretemps, cependant, le gouvernement minimise ce discours pour responsabiliser les organismes publics à une saine gestion. Quel serait le message aux autres universités si le gouvernement absorbait immédiatement le déficit immobilier de lUQAM ?

16

Lendettement OrganismeDette (M$) Gouvernement du Québec144 911 Réseau de santé, services sociaux et éducations1 515 Hydro-Québec32 238 Autres entreprises du gouvernement1 354 Municipalités17 267 Total :197 285 Dette du secteur public, Québec (2008)

Gouvernement du Québec Réseau de santé, services sociaux et éducations1 515 Hydro-Québec Autres entreprises du gouvernement1 354 Municipalités Total : Dette du secteur public, Québec (2008)")

17

Lendettement La dette à la charge des Québécois mesure la dette sous la responsabilité du gouvernement du Québec et la part Québécoise du gouvernement fédéral. En dautres termes, le montant que devrait débourser les Québécois si tous les gouvernements remboursaient leurs dettes. Dette à la charge des Québécois (approximation, 2008) : 20% de la dette fédérale plus la dette du secteur public : 287 milliards.

: 20% de la dette fédérale plus la dette du secteur public : 287 milliards..")

18

Lendettement Comment le gouvernement fait-il pour sendetter, malgré la Loi sur léquilibre budgétaire ? Dune part, cette loi ninterdit pas au gouvernement de sendetter. Elle donne une marge de manœuvre demprunt de 5 ans (tout emprunt doit être remboursé sur cinq ans). Dautre part, il y a exploitation de la comptabilité du gouvernement.

. Dautre part, il y a exploitation de la comptabilité du gouvernement..")

19

Lendettement La Loi sur léquilibre budgétaire oblige le ministre à déposer un budget à léquilibre… Il ne loblige pas à le respecter. Exemple : au moment de préparation du budget, le gouvernement ralentit le délai de traitement des trop perçus dimpôts. Trop perçus = remboursement dû à des déclarations erronées dimpôts. Cela permet dindiquer au gouvernement des revenus dimpôts supérieurs à ce quils sont vraiment.

20

Lendettement Une fois le budget adopté, le gouvernement rembourse les trop perçus et finance le montant prévu avec une dette. Le rapport du vérificateur général regorge dhistoires de la sorte.rapport du vérificateur général Ce dernier cherche à faire changer les conventions comptables du gouvernement pour éviter de telles contorsions. Sa seule arme est le public, toutefois.est le public

21

Lendettement Pourquoi les gouvernements continuent de présenter des budgets déficitaires ? Nos institutions politiques noffrent pas dincitatifs de gestion à long terme : Plus facile de reléguer le problème de léquilibre budgétaire au prochain gouvernement. Dautant plus que mettre des deniers publics sur des dépenses déjà faites empêche dinvestir dans quelque chose dautre ou de promettre des baisses dimpôts. Ce nest pas payant politiquement.

22

Lendettement Lendettement et la théorie de léquivalence ricardienne. Dans une telle théorie, le niveau de dette du gouvernement na pas dimpact sur léconomie. Les gens anticipent parfaitement les hausses dimpôts futures pour le remboursement et épargnent en conséquence. 1$ de dette implique 1$ dépargne. Cette théorie a toutefois des problèmes : Suppose une parfaite connaissance des niveaux de dette futurs. Suppose également un parfait transfert de lépargne entre les générations Mais surtout, la théorie nest pas validée empiriquement.

23

Lendettement Sinon, la dette est nuisible pour léconomie car elle draine linvestissement privé. 1$ investi dans la dette nest pas investi dans une entreprise ! Coût de la dette : 14,3 milliards (2005). En dautres termes le PIB du Québec serait plus élevé de 14,3 milliards sans la dette. Le service à la dette dépend également des taux dintérêts. Si les taux augmentent, le service à la dette augmentera drastiquement, forçant des compressions budgétaires dans dautres postes. En 1990, les taux étaient aux environs de 13% (presque le double daujourdhui !)

. En dautres termes le PIB du Québec serait plus élevé de 14,3 milliards sans la dette. Le service à la dette dépend également des taux dintérêts. Si les taux augmentent, le service à la dette augmentera drastiquement, forçant des compressions budgétaires dans dautres postes. En 1990, les taux étaient aux environs de 13% (presque le double daujourdhui !).")

24

Lendettement Lendettement est aussi une manière damortir le choc démographique sur les dépenses détat. La population vieillit : Plus de monde à la retraite; Moins de revenus dimpôts Plus de dépenses en santé. Le remboursement de la dette permet donc damortir cette tension sur les dépenses du gouvernement. Libèrerait environ 2 milliards du « service à la dette »

25

Lendettement Lindice de dépendance démographique mesure le ratio des « personnes dépendantes » de létat aux personnes en âge de travailler. Personnes dépendantes : 0 à 19 ans (école) 65 ans et plus (santé) Constat : la population active devra supporter deux fois plus de monde.

65 ans et plus (santé) Constat : la population active devra supporter deux fois plus de monde..")

26

Les tarifs délectricité Une hausse des tarifs délectricité constitue un moyen daccroître les revenus de létat. Soit accroître sa marge de manœuvre directement, soit pour rembourser la dette. Lunique actionnaire dHydro-Québec est le gouvernement du Québec. À cette fin, la moitié des profits sont versés au gouvernement du Québec. Lautre moitié sert à la gestion de la société détat, notamment pour rembourser sa propre dette.

27

Les tarifs délectricité Pour lessentiel, Hydro-Québec a deux marchés : Le marché Québécois; Le marché étranger (exportations aux US et en Ontario). Le prix de vente sur les marchés dexportation est beaucoup plus élevé que le tarif de vente sur le marché Québécois. Si les tarifs délectricité sont plus élevés au Québec, la quantité consommée diminuera, permettant de vendre ces quantités à un prix plus élevé en exportation.

28

Les tarifs délectricité Et les pauvres ? La majorité de lélectricité vendue à bas prix se fait aux industries et non aux particuliers. Tarif moyen résidentiel : 6,4 ç/kWh Tarif moyen industriel : 4,0 c/kWh Il est possible de garder la tarification modulaire par secteur et en fonction de la consommation. La tarification actuelle a déjà deux paliers de tarification.

29

Le déséquilibre fiscal Le déséquilibre fiscal est un constat à leffet que le gouvernement fédéral a davantage despace fiscal pour accomplir son action gouvernemental que les provinces. En dautres termes, à action gouvernementale « équivalente » le gouvernement fédéral a davantage despace fiscal. Le déséquilibre fiscal se manifeste également dans la dépendance accrue du gouvernement provincial à dépendre des transferts dOttawa. Le déséquilibre fiscal est foncièrement une lutte pour un transfert despace fiscal.

30

Le déséquilibre fiscal Par transfert despace fiscal, on entend notamment : Transferts de points de TPS. Par exemple, 1% de TPS qui allait auparavant au gouvernement fédéral serait transféré au gouvernement provincial. Transferts de points dimpôts. Quelle est la différence avec les transferts actuels dOttawa ? Lespace fiscal est à lentière discrétion du gouvernement du Québec (il pourrait techniquement faire une baisse dimpôt/taxe avec). Largent qui en découle est inconditionnel. Largent qui en découle est stable et prévisible.

. Largent qui en découle est inconditionnel. Largent qui en découle est stable et prévisible..")

31

Le déséquilibre fiscal Certains transferts du gouvernement fédéral sont actuellement conditionnels Le transfert canadien en matière de santé (TCS) et le transfert en matière de programmes sociaux et déducation post- secondaire (TPS) sont des transferts conditionnels aux critères dOttawa. Or, ces champs de compétence sont provinciaux. Toute la question sarticule autour du « pouvoir fédéral de dépenser ».

32

Le déséquilibre fiscal Certains transferts sont volatils. La péréquation est un système de transfert des provinces riches aux provinces pauvres (basé sur la capacité fiscale des provinces). Les montants annuels varient en fonction de certains indicateurs économiques et des ajustements quinquennaux dOttawa. Difficile de prévoir une source stable de revenus. En 2005 : variation de 3 milliards dans le transfert de péréquation !

. Les montants annuels varient en fonction de certains indicateurs économiques et des ajustements quinquennaux dOttawa. Difficile de prévoir une source stable de revenus. En 2005 : variation de 3 milliards dans le transfert de péréquation !.")

33

Le déséquilibre fiscal Note : un tel déséquilibre dépend hautement des préférences du gouvernement du Québec en matière de niveaux dimpositions et de dépenses. Depuis 2000, le gouvernement a effectué plus de 6 milliards de baisses dimpôts. Si cet argent était utilisé à rembourser la dette, les enjeux précédents seraient moins dactualité. Cest dailleurs la position du gouvernement fédéral à ce sujet. Ce dernier a baissé la TPS a deux reprises. Pourquoi Québec ne sempare pas de cet espace fiscal ?

Présentations similaires

– consommations intermédiaires.>")