Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Economie industrielle: la dimension horizontale de l’entreprise

Emilie-Pauline Gallié 20 avril 2007

2

Frontières de la firme Dimension verticale Dimension horizontale

La frontière horizontale de la firme se réfère aux quantités et la gamme des biens et services que produit une firme. La taille optimale des firmes (dans la dimension horizontale) dépend fondamentalement des économies de coûts. La présence de ces économies de coûts exerce une influence sur la taille des firmes et sur les structures de marché. Les frontières horizontales de la firme diffèrent selon les industries et au sein d’une industrie. Certaines industries ne sont composées que de firmes de taille importante (ex : microprocesseurs (Intel), aéronautique civil (Airbus, Boeing)). structure de marché différentes Certaines sont composées majoritairement de petites firmes (ex : industrie du conseil où même les firmes les plus importantes ne réalisent au final qu’une part faible du total des ventes).

dépend fondamentalement des économies de coûts. La présence de ces économies de coûts exerce une influence sur la taille des firmes et sur les structures de marché. Les frontières horizontales de la firme diffèrent selon les industries et au sein d’une industrie. Certaines industries ne sont composées que de firmes de taille importante (ex : microprocesseurs (Intel), aéronautique civil (Airbus, Boeing)). structure de marché différentes. Certaines sont composées majoritairement de petites firmes (ex : industrie du conseil où même les firmes les plus importantes ne réalisent au final qu’une part faible du total des ventes).")

3

Définition des coûts Un coût fixe, F, est une dépense qui ne varie pas en fonction du niveau de la production Coût fixe: Coût de production indépendant des quantités produites. Ils sont : liés à la structure de l’entreprise, indépendants du niveau de l’activité, tant que la structure n’évoluent pas, varient par palier en fonction des modifications de structures Exemple: achat ou location de machine., loyer assurance Ex : publicité, marketing, dépense de R&D Les coûts variables (CV) sont des coûts de production dépendant des quantités produites. Ex : matières premières, transport sur vente On les exprime donc le plus souvent en fonction du volume de la production CV= CV(Q) Les coûts totaux (C) sont la somme des coûts fixes et des coûts variables On a C= C(Q)= F+CV(Q)

sont des coûts de production dépendant des quantités produites. Ex : matières premières, transport sur vente. On les exprime donc le plus souvent en fonction du volume de la production CV= CV(Q) Les coûts totaux (C) sont la somme des coûts fixes et des coûts variables. On a C= C(Q)= F+CV(Q)")

4

Définition des coûts Les concepts de coût total et de coût variable sont liés à celui de coût marginal (Cm) Coût marginal = l’augmentation du coût qui découle de la production d’une unité supplémentaire. Dit autrement, le coût marginal correspond à la variation du coût total engendré par la production d’une unité supplémentaire de bien Formellement : Cm(Q) = C(Q)- C(Q-1) Soit encore :

= C(Q)- C(Q-1) Soit encore :")

5

Définition des coûts Le coût moyen (CM) correspond pour un volume donné de production au coût supporté par unité produite. Ce coût moyen peut se scinder en deux : Coût Fixe Moyen (CFM) = coût fixe divisé par le volume de production Coût Variable Moyen (CVM) : il est égal au coût variable divisé par le volume de production Le coût moyen apparaît alors comme la somme du coût fixe moyen et du coût variable moyen

= coût fixe divisé par le volume de production. Coût Variable Moyen (CVM) : il est égal au coût variable divisé par le volume de production. Le coût moyen apparaît alors comme la somme du coût fixe moyen et du coût variable moyen.")

6

Définition des coûts En résumant :

7

Définition des coûts Coût fixe moyen est une fonction hyperbolique de type 1/x C’est une fonction décroissante du volume de production : au fur et à mesure de l’augmentation de la production les coûts fixes sont répartis sur une production de plus en plus importante, donc le coût fixe moyen diminue. Sa courbe est décroissante et convexe

8

Définition des coûts La forme de la courbe du coût variable moyen est un peu plus difficile à établir car elle dépendra de la croissance des coûts avec le niveau de production. Le coût variable moyen : il peut prendre des formes variables en fonction du type de processus de production. La courbe de coût variable moyen a généralement une forme en J Selon la présence et l'importance des rendements d'échelle croissants, nous pouvons avoir une zone plus ou moins importante de décroissance des CVM (c'est une approximation conceptuelle- si l'on fait abstraction des facteurs fixes). Mais cette décroissance sera en général suivie d'abord par une constance et ensuite par une zone de croissance. On obtient alors une courbe en U.

. Mais cette décroissance sera en général suivie d abord par une constance et ensuite par une zone de croissance. On obtient alors une courbe en U.")

9

Définition des coûts Le coût moyen : il résulte de la somme du coût fixe moyen et du coût variable moyen. On obtient alors une courbe de coût moyen en U. Cette courbe indique le coût unitaire en fonction du volume de production. Le coût marginal : la forme généralement constatée de la courbe de coût marginal est en U

10

Définition des coûts Q Coût moyen Coût variable moyen Coût fixe moyen

11

Définition des coûts Relation entre CM et Cm

12

Définition des coûts Coûts fixes versus coûts irrécouvrables

Les coûts fixes peuvent être définis comme cette partie des coûts totaux qu’il est nécessaire de supporter à chaque période de production indépendamment du volume de production L’élimination des coûts fixes n’est possible qu’à long terme par l’arrêt total de la production Un investissement est dit totalement irrécouvrable dès lors que l’abandon de l’activité de production auquel il est associé se traduit par la perte de l’investissement consenti La dépense associée à l’engagement d’un tel investissement est irréversible et il n’existe pas de possibilité de redéployer l’actif vers une autre activité ou de le revendre Les coûts sont qualifiés de récupérables quand ils sont recouvrables en cas de cessation de l’activité et d’irrécupérables dans le cas inverse Les coûts fixes ne sont pas systématiquement totalement irrécupérables, c’est le plus souvent une question de degré

13

Définition des coûts Économies d’échelle = baisse du coût unitaire (=CM) qui accompagne l’élévation de l’échelle de production Pourquoi ? Présence de rendements d’échelle croissants Si on double la quantité de facteurs utilisés, la production fait plus que doubler Le coût, à prix des facteurs de production constants, double Le rapport Coût / Volume de Production décroît Rendement d’échelle croissant: CM décroissant constant: CM constant décroissant: CM croissant Souvent, pendant l'expansion de son output, la firme passe successivement à travers ces trois étapes

14

Économies et déséconomies d’échelle

Définition des coûts Économies et déséconomies d’échelle

15

Définition des coûts Point remarquable : Q* permet la minimisation du coût moyen Ce point correspond à la Taille Minimale Optimale (TMO) Si l’on souhaite qu’un volume de production donné soit réalisé au moindre coût, il faut un nombre de firmes qui soit un multiple de la TMO Ex : si on souhaite produire 1000 et que la TMO est de 200, il faut alors 5 firmes Le nombre de firmes, n*, permettant de produire au moindre coût un quantité Qd est alors : n*=Qd/Q*

16

Définition des coûts Activités porteuses de forte économie d’échelle : activité basée sur production de connaissance, info. Leur coût de diffusion est faible (voir nul), leur coût de conception est très élevée ex : site internet : tout le coût est dans la conception du site, il dépend très peu du nombre de clients Les sources d’économies d’échelle Etalement des coûts fixes La division du travail Les conditions d’approvisionnement plus avantageuses : pouvoir de négociation La loi des grands nombres …

, leur coût de conception est très élevée. ex : site internet : tout le coût est dans la conception du site, il dépend très peu du nombre de clients. Les sources d’économies d’échelle. Etalement des coûts fixes. La division du travail. Les conditions d’approvisionnement plus avantageuses : pouvoir de négociation. La loi des grands nombres. …")

17

Définition des coûts Les sources de déséconomies d’échelle

Les difficultés de coordination dans les entreprises La perte de créativité Les limites à la division du travail L’accroissement des rigidités des entreprises Les difficultés liées à la croissance de la productivité (ex : Fordisme démobilisation de la main d’œuvre) Plus forte vulnérabilité des entreprises aux aléas La hausse des coûts de vente et de distribution …

Plus forte vulnérabilité des entreprises aux aléas. La hausse des coûts de vente et de distribution. …")

18

Définition des coûts Economie de gamme ou d’envergure

Cas de la multiproduction Économies de gamme s’il est moins coûteux de produire X biens au sein d’une entreprise plutôt que dans X entreprises Il s'agit d'une réduction des coûts obtenue par la production conjointe de plusieurs biens plutôt que de les produire séparément. L'élément essentiel est la présence de facteurs de production communs et / ou complémentaires au niveau du système de production. Ex: Dans le système de santé, les groupements interhospitaliers relèvent de ce mécanisme économique. Formellement, production de 2 biens A et B en quantités QA et QB, on a des économies de gamme si : C(QA,QB) < C(QA,0) + C(0,QB) Phénomène qui tend à accroître les économies d’échelle au niveau agrégée (i.e. mesurées sur Q = QA+QB)

< C(QA,0) + C(0,QB) Phénomène qui tend à accroître les économies d’échelle au niveau agrégée (i.e. mesurées sur Q = QA+QB)")

19

Définition des coûts Facteurs à l’origine des économies de gamme :

La production d’un bien entraîne automatiquement la production d’un autre bien La production d’un ensemble de plusieurs biens repose sur l’utilisation d’un facteur de production commun La production de plusieurs biens peut entraîner l’amortissement de dépenses non liées à la production sur un volume d’activité plus important Source principale : existence de facteurs de production ayant des caractéristiques de bien collectif une fois acquis pour la production d’un bien, ils sont disponibles sans coût pour la production d’un autre bien

20

Définition des coûts Économies d’apprentissage = baisse des coûts unitaires qui accompagne la croissance de la production cumulée Autre appellation : « économies d’échelle dynamique » Ce qui compte est l’évolution au cours du temps Ex : la fabrication des avions constat d’une baisse d’environ 20% du nombre d’heures de main d’œuvre par unité de poids d’avion à chaque doublement de la quantité produite Sources : Amélioration de l’habileté de la main d’œuvre Amélioration de l’organisation de la production Modification du design du produit pour en faciliter la production Adaptation des équipements aux spécificités du processus de production

21

Fusions et acquisitions

Définitions : L’article 371 alinéa 1 de la loi du 24 juillet 1966 précise qu’une fusion est « l’opération par laquelle deux ou plusieurs sociétés se réunissent pour n’en former plus qu’une seule, soit par l’absorption d’une ou de plusieurs sociétés par une autre, soit par la réunion des sociétés objets de la fusion dans une nouvelle société crées à cet effet ». La législation fait peser de lourdes obligations sur les sociétés qui fusionnent. fusion =r la réunion de une ou plusieurs entreprises en une seule entité Les fusions permettent de restructurer les secteurs au niveau mondial. Le nombre d’opération ainsi que les montants moyens en jeun sont globalement en augmentation depuis une vingtaine d’années Exemples : BNP rachète Paribas en 1999 France Telecom rachète Orange (GB) pour un montant de 328 milliard de francs. Vivendi rachète universal, Mittal rachète Arcelor

pour un montant de 328 milliard de francs. Vivendi rachète universal, Mittal rachète Arcelor.")

22

Fusions et acquisitions

Instruments possibles de fusion : accord amical négocié entre les directions et soumis aux actionnaires, offre de rachat des actions en bourse (OPA, OPE) amicale ou hostile, acquisitions négociée d'actifs ou d’éléments d'une firme... 2 modes de croissance pour une entreprise : La croissance interne = création de nouvelles capacités de production La croissance externe = acquisition de tout ou partie d’entreprises existantes on parle alors de « fusions & acquisitions » processus lourd qui affecte toute la structure de l’entreprise

amicale ou hostile, acquisitions négociée d actifs ou d’éléments d une firme... 2 modes de croissance pour une entreprise : La croissance interne = création de nouvelles capacités de production. La croissance externe = acquisition de tout ou partie d’entreprises existantes on parle alors de « fusions & acquisitions » processus lourd qui affecte toute la structure de l’entreprise.")

23

Fusions et acquisitions

2 modalités principales pour les opérations de « fusions & acquisitions » : Prise de contrôle par transferts d’actifs perte d’autonomie juridique et financière Fusion : une nouvelle entreprise est crée Fusion-absorption : la firme a est absorbée par B Scission Acquisition par prise de participation financière Acquisition de B par A prend la forme d’une prise de participation financière de A dans B. Les 2 firmes gardent leur autonomie juridique.

24

Fusions et acquisitions

On distingue habituellement trois types d'opérations : entre des concurrents produisant sur un même marché : fusion dite horizontale (ex. deux chaînes de supermarchés ou deux fournisseurs d'accès Internet) entre des firmes intervenant à différentes étapes d'un processus de production sur un marché : fusion verticale (ex. un producteur de pétrole et un raffineur, l'exploitant d'une infrastructure et un distributeur de contenus ou de services) entre des firmes sans relation de rivalité-substitution, ni complémentarité : fusion conglomérale formation d'un groupe industriel diversifié

entre des firmes intervenant à différentes étapes d un processus de production sur un marché : fusion verticale (ex. un producteur de pétrole et un raffineur, l exploitant d une infrastructure et un distributeur de contenus ou de services) entre des firmes sans relation de rivalité-substitution, ni complémentarité : fusion conglomérale formation d un groupe industriel diversifié.")

25

Fusions et acquisitions

Justification des F&A La recherche de l’efficacité économique Les F&A qui augmentent l’efficience sont socialement bénéfiques. Les synergies = Principal facteur explicatif des F&A. Elles correspondent au supplément de valeur consécutif à un regroupement d’entreprises et qui ne peuvent être obtenues que par la réalisation effective du regroupement (Husson,1990). Les synergies peuvent s’exprimer de plusieurs façons : Complémentarités, chaque partenaire recherchant chez l’autre ce qu’il ne possède pas. Recherche d’économie d’échelle tant industrielles que commerciales La minimisation des coûts de production est nécessaire à la survie de l’entreprise : nombreux exemple de F&A entre firme concurrente pour accroître taille et profiter d’économie d’échelle L’accroissement de la taille optimale

. Les synergies peuvent s’exprimer de plusieurs façons : Complémentarités, chaque partenaire recherchant chez l’autre ce qu’il ne possède pas. Recherche d’économie d’échelle tant industrielles que commerciales. La minimisation des coûts de production est nécessaire à la survie de l’entreprise : nombreux exemple de F&A entre firme concurrente pour accroître taille et profiter d’économie d’échelle. L’accroissement de la taille optimale.")

26

Fusions et acquisitions

Justification des F&A La recherche de l’efficacité économique La recherche d’économies d’échelle La recherche d’économies de gamme Un moyen spécifique de pénétration des marchés étrangers Diminution du coût des facteurs de production Une réduction du risque associé à la pénétration d’un marché étranger Le contournement des barrières tarifaires et non tarifaires Maîtrise de la filière de production par réduction des coûts de transaction (si fusion verticale) Un moyen d’acquisition de technologies

Un moyen d’acquisition de technologies.")

27

Fusions et acquisitions

La recherche d’un pouvoir de marché Réduction du nombre des firmes actives sur un marché réduction de la concurrence. Création de barrières à l’entrée : la taille acquise après la f&A place l’entreprise dans une position de force face à la concurrence potentielle. Mais également motivations purement financières : cas où une firme acquiert la majorité des titres d’une autre firme, simplement dans le but de s’approprier les bénéfices industriels. Dans ce cas, il n’y a pas nécessairement rapprochement industriel. Ces opérations sont réalisées dans le but de réaliser « une bonne affaire » ou d’éliminer un concurrent gênant. aujourd’hui pratique plus rare car stratégie de recentrage. Modification de la concentration du marché, pouvoir de marché

28

Fusions et acquisitions

Critiques envers les fusions-acquisitions Les fusions ont pour but de créer de la valeur supplémentaire à l’addition simple de deux sociétés (1+1=3) il arrive que le résultat d’un regroupement n’obtienne pas le résultat escompté, c’est-à-dire où 1+1 est même inférieur à 2. Les raisons de ses échecs sont le plus souvent des cultures d’entreprise trop différentes, une mauvaise gestion d’une offre hostile (la proie se sentant humiliée) ou une mésentente des dirigeants. Coût social. Du fait des synergies mises en place via restructurations. Cache manque de stratégie. Création de conglomérats. Création de mastodontes. Les regroupements d’entreprises peuvent également mener à la création de géants incontrôlables.

il arrive que le résultat d’un regroupement n’obtienne pas le résultat escompté, c’est-à-dire où 1+1 est même inférieur à 2. Les raisons de ses échecs sont le plus souvent des cultures d’entreprise trop différentes, une mauvaise gestion d’une offre hostile (la proie se sentant humiliée) ou une mésentente des dirigeants. Coût social. Du fait des synergies mises en place via restructurations. Cache manque de stratégie. Création de conglomérats. Création de mastodontes. Les regroupements d’entreprises peuvent également mener à la création de géants incontrôlables.")

29

Fusions et acquisitions

Fusions- acquisitions une des modalités de la concentration (concentration = fusions-acquisitions, prises de contrôle, création d’entreprises communes…) Pourquoi exerce-t-on un contrôle sur les opérations de concentration ? Les concentrations peuvent conduire à l’apparition de firmes disposant de positions dominantes sur certains marchés ces entreprises sont capables d’augmenter leurs prix sans craindre une diminution de leurs profits (effet pouvoir de marché) risque d’une perte de surplus pour les consommateurs cf. cours précédents. Les concentrations peuvent avoir des effets positifs en termes d’efficacité économique : Par ex : meilleure exploitation des économies d’échelle conduisant à une baisse des coûts moyen de production ; augmentation des ressources mobilisables pour la R&D,… possibilité d’un gain en terme d’efficacité statique et d’efficacité dynamique

Pourquoi exerce-t-on un contrôle sur les opérations de concentration Les concentrations peuvent conduire à l’apparition de firmes disposant de positions dominantes sur certains marchés. ces entreprises sont capables d’augmenter leurs prix sans craindre une diminution de leurs profits (effet pouvoir de marché) risque d’une perte de surplus pour les consommateurs cf. cours précédents. Les concentrations peuvent avoir des effets positifs en termes d’efficacité économique : Par ex : meilleure exploitation des économies d’échelle conduisant à une baisse des coûts moyen de production ; augmentation des ressources mobilisables pour la R&D,… possibilité d’un gain en terme d’efficacité statique et d’efficacité dynamique.")

30

Fusions et acquisitions

Arbitrage entre effet de pouvoir de marché et effet d’efficacité Williamson (1968) : 2 firmes ayant la même fonction de coût (le même coût moyen C0 constant) se font concurrence en prix. Le prix d’équilibre est P0 et la quantité produite est Q0 Les 2 firmes décident de fusionner : Effet d’efficacité : le coût moyen passe de C0 à C1 (avec C1<C0) Effet de pouvoir de marché : on a affaire à un monopole qui pratique un prix P1 (avec P1>P0)

: 2 firmes ayant la même fonction de coût (le même coût moyen C0 constant) se font concurrence en prix. Le prix d’équilibre est P0 et la quantité produite est Q0. Les 2 firmes décident de fusionner : Effet d’efficacité : le coût moyen passe de C0 à C1 (avec C1<C0) Effet de pouvoir de marché : on a affaire à un monopole qui pratique un prix P1 (avec P1>P0)")

31

Fusions et acquisitions

P P1 P0 C0 C1 Q0 Q1 Q B D Avant fusion : surplus global = A + B + C Après fusion : surplus global = A+B+D Gain si D > C

32

Fusions et acquisitions

Des gains modestes en efficacité productive s’avèrent en général suffisants pour contrebalancer les effets négatifs de la hausse des prix argument repris par les économistes de l’Ecole de Chicago pour plaider la suppression du contrôle des concentrations. Si l’on suit cette démarche, les opérations de concentration donnant lieu à de forts gains d’efficacité devraient être autorisées vision trop naïve : il existe d’autres effets liés aux opérations de concentration modification de la nature du processus concurrentiel au sein des marchés (notamment, possible apparition de collusion tacite entre les acteurs) Dans les faits, les concentrations ne sont pas interdites per se (= systématiquement) mais évaluées selon la règle de raison : Tendance à privilégier le surplus des consommateurs plutôt que le surplus global (plus au niveau de l’UE qu’aux USA)

Dans les faits, les concentrations ne sont pas interdites per se (= systématiquement) mais évaluées selon la règle de raison : Tendance à privilégier le surplus des consommateurs plutôt que le surplus global (plus au niveau de l’UE qu’aux USA)")

33

Fusions et acquisitions

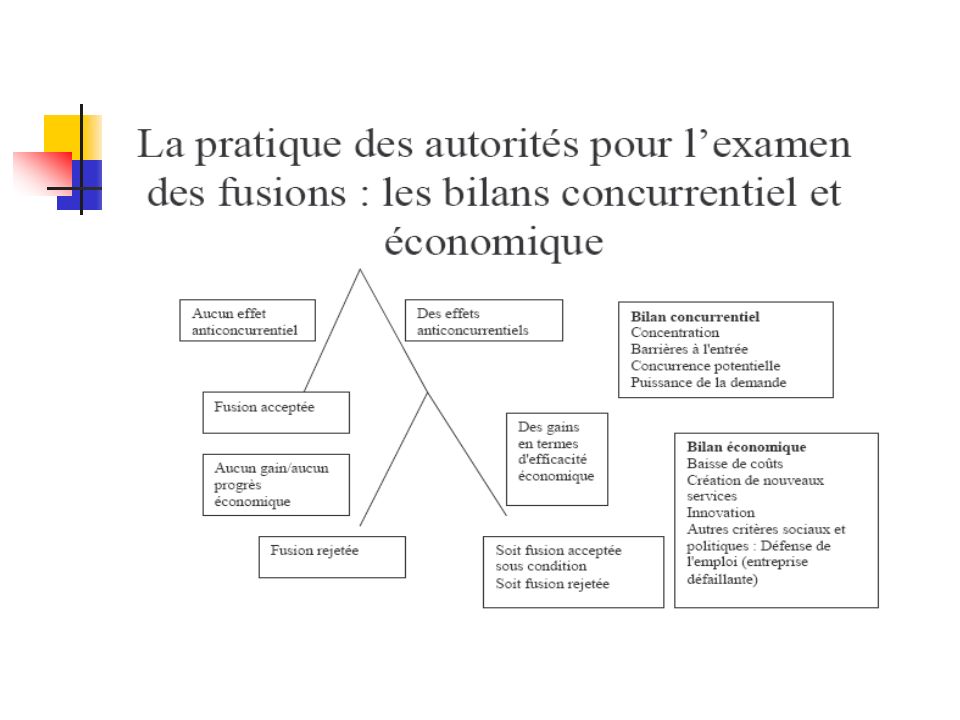

La législation au sein de l’Union Européenne : Règlement n°4064/89 remplacé par le Règlement n°139/2004 Principe général : les opérations de concentration risque d’entraver de manière significative la concurrence effective, notamment par la création ou le renforcement d’une position dominante, sont interdites 2 risques liés à la concentration : Diminution des pressions concurrentielles qui pèsent sur une ou plusieurs entreprises Modification de la nature de la concurrence sur le marché peut favoriser la coordination entre les firmes Méthode suivie : définition du marché pertinent + examen de l’impact de la concentration

35

Fusions et acquisitions

Fusion Sanofi-Aventis Acceptation sous condition par la Commission Craintes sérieuses que la concurrence ne soit réduite au détriment des patients souffrant de cancer colorectal ou d’insomnie, entre autres maladie Mais il existe des synergies accroissement des capacités de la R&D économies d’échelle dans la production des médicaments et leur commercialisation Sanofi a réussi à apaiser les craintes en proposant de vendre ou de concéder des licences pour une série de médicaments.

36

Fusions et acquisitions

Fusion : Hewlett Packard et Compaq-Computer en 2002 Le rapprochement entre HP et Compaq a été annoncé le 4 septembre 2001. Il obtient un avis favorable puisque le 31 janvier 2002 la commission de régulation antitrust de la Commission Européenne s’est prononcée en faveur de ce projet de fusion. L’analyse de la Commission Européenne montre que cette fusion ne risque pas de conduire à une situation de monopole. En effet, HP ne sera pas en mesure d’augmenter ses prix et le public aura toujours une offre suffisamment variée de produits et d’innovations. Si ce projet de fusion a reçu l’accord de la Commission Européenne, des sondages montrent néanmoins qu’une majorité de clients de HP et de Compaq est opposée au projet de fusion. La clientèle craint que cette fusion paralyse le service clientèle de la nouvelle société durant une longue période. Un autre opposant à cette fusion sont les syndicats Français de HP et Compaq qui craignent les inévitables restructurations entraînées par la fusion. Ainsi, Sur les salariés (90000 chez HP et chez Compaq), personnes devraient être remerciées. Les dirigeants souhaiteraient même ramener les effectifs à Obtenir l’accord des actionnaires qui se prononceront le 19 mars pour HP et le 20 mars pour Compaq.

, personnes devraient être remerciées. Les dirigeants souhaiteraient même ramener les effectifs à Obtenir l’accord des actionnaires qui se prononceront le 19 mars pour HP et le 20 mars pour Compaq.")

37

Fusions et acquisitions

Fusion Total Fina / Elf Aquitaine La fusion des 2 entreprises part de marché cumulée des 2 entreprises = environ 60% sur les autoroutes françaises Autorisation sous conditions : Dans le cadre de la fusion, revente de 70 stations services à des concurrents sur les autoroutes .

Présentations similaires