Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Management des risques

Nathalie Etchart-Vincent Master recherche OSR Année

2

En guise d’apéritif ! Qu’est-ce qu’un risque ? La manière de considérer et de traiter les risques a-t-elle changé dans le temps ? Identifiez-vous des points de rupture ? Quels sont les risques dans l'entreprise ? typologies possibles ? Quels sont les risques à traiter en priorité ? Comment hiérarchiser les risques ? Quels critères d'inacceptabilité d'un risque ? A quels nouveaux risques l’entreprise fait-elle face aujourd'hui ? Les risques sont-ils forcément mauvais ? Y a-t-il des situations dans lesquelles il peut être favorable de s’exposer à des risques ? Quelle est, selon vous, la personnalité des entrepreneurs (ex : start up) ? Et quelle devrait-elle être selon vous ? Peut-on éliminer les risques ou du moins certains risques ? Quelles sont les différentes stratégies de gestion des risques ? Qu’est-ce que l’assurabilité ? Tous les risques sont-ils assurables ? Et sinon, pourquoi ?

Et quelle devrait-elle être selon vous Peut-on éliminer les risques ou du moins certains risques Quelles sont les différentes stratégies de gestion des risques Qu’est-ce que l’assurabilité Tous les risques sont-ils assurables Et sinon, pourquoi")

3

Qu’est-ce qu’un risque ?

La manière de considérer et de traiter les risques a-t-elle changé dans le temps ? Identifiez-vous des points de rupture ? Quels sont les risques dans l'entreprise ? typologies ? Quels sont les risques à traiter en priorité ? Comment hiérarchiser les risques ? Quels critères d'inacceptabilité d'un risque ? A quels nouveaux risques l’entreprise fait-elle face aujourd'hui ? risques exogènes en environnement instable : terrorisme, changement climatique, risques industriels, risques sanitaires risques endogènes en environnement instable : risques stratégiques, risques en matière de GRH, risques financiers liés à l'instabilité des marchés et la multinationalisation des activités. Les risques sont-ils forcément mauvais ? Y a-t-il des situations dans lesquelles il peut être favorable de s’exposer à des risques ? Quelle est, selon vous, la personnalité des entrepreneurs (ex : start up) ? Et quelle devrait-elle être selon vous ? Peut-on éliminer les risques ou du moins certains risques ? Quelles sont les différentes stratégies de gestion des risques ? Qu’est-ce que l’assurabilité ? Tous les risques sont-ils assurables ? Et sinon, pourquoi ?

Et quelle devrait-elle être selon vous Peut-on éliminer les risques ou du moins certains risques Quelles sont les différentes stratégies de gestion des risques Qu’est-ce que l’assurabilité Tous les risques sont-ils assurables Et sinon, pourquoi")

4

Quelles sont les étapes d’une gestion des risques réussie ?

Comment savoir si une action de gestion des risques est efficace ? Quels types de risques mettent en jeu le facteur humain dans l’organisation ? Quels sont les risques en matière de GRH ? Le recrutement est-il source de risques ? Lesquels ? Y a-t-il de nouveaux risques en matière de GRH ? Lesquels ? Le management est-il source de risques ? Lesquels ? Quel type de management privilégier et pourquoi ? Selon vous, un manager doit-il être plutôt averse au risque ou plutôt joueur ? Lors de la mise en place d’un changement organisationnel, comment limiter les résistances à ce changement ? Y a-t-il de nouveaux facteurs de risques en matière de dommages aux personnes dans l’entreprise aujourd’hui ? Pourquoi certains individus prennent-ils sciemment des risques dans leur activité professionnelle ? Tout le monde perçoit-il les risques de la même façon ? Sinon, pourquoi ? Connaissez-vous des biais cognitifs ? Qu’est-ce que la dissonance cognitive ?

5

Etes-vous plutôt joueur ou plutôt averse au risque

Etes-vous plutôt joueur ou plutôt averse au risque ? En matière financière ? Dans les relations sociales ? Comment selon vous pourrait-on mesurer le goût pour le risque d’un individu ? Que dit la théorie du risque homéostatique ? Que dit la loi de Tocqueville ? Qu’est-ce que la culture du risque ? Qu’est-ce qu’un risque stratégique ? Quels sont les risques liés à la coopération avec une autre entreprise ? Qu’est-ce que la veille stratégique ? Y a-t-il des structures organisationnelles plus efficaces que d'autres en présence d'incertitude ? Quels sont les risques à l’international ? Existe-t-il des risques juridiques ? Lesquels ? Qu'est-ce qu'une crise ? Comment gérer une crise ?

6

Un taxi est impliqué dans un carambolage de nuit.

2 compagnies de taxis, les bleus et les verts, opèrent en ville. On sait que : - 85% des taxis sont verts et 15% sont bleus. - un témoin a identifié le taxi responsable, qui serait bleu. Or on sait que la fiabilité des témoignages de nuit est de 80% (couleurs correctement identifiées dans 80% des cas et erreur dans 20% des cas). Quelle est la probabilité que le taxi impliqué dans l'accident soit effectivement bleu ?

. Quelle est la probabilité que le taxi impliqué dans l accident soit effectivement bleu")

7

Le traitement des probabilités et leur révision

Un taxi est impliqué dans un carambolage de nuit. 2 compagnies de taxis, les bleus et les verts, opèrent en ville. On sait que : - 85% des taxis sont verts et 15% sont bleus. - un témoin a identifié le taxi responsable, qui serait bleu. Or on sait que la fiabilité des témoignages de nuit est de 80% (couleurs correctement identifiées dans 80% des cas et erreur dans 20% des cas). Quelle est la probabilité que le taxi impliqué dans l'accident soit effectivement bleu ? 50% des sujets pensent que cette probabilité est de 80% (le % de fiabilité). En fait, elle est de 41%, car il faut calculer P(bleu/taxi identifié comme bleu). Or cette probabilité = P(identifié comme bleu/effectivement bleu)*P(bleu)/P(identifié comme bleu) = 0.8*0.15/(P(identifié comme bleu et effectivement bleu) + P(identifié comme bleu mais vert) = 0.12/(0.8* *0.85). P(identifié comme bleu) = P(identifié comme bleu et effectivement bleu) + P(identifié comme bleu mais vert) = P(bleu)xP(identifié comme bleu/bleu) + P(vert)xP(identifié comme bleu/vert) = 0.15* *0.2. Bref, il ne faut pas confondre P(identifié comme bleu/effectivement bleu) = 0.8 et P(bleu/taxi identifié comme bleu) = 0.41. Révision des probabilités : quand on reçoit une information nouvelle, on doit passer de la probabilité a priori de X à la probabilité a posteriori de X. Ainsi, quand un événement M se produit, la probabilité de X a priori se modifie en une probabilité conditionnelle à l'observation de M : P(X/M) = P(M/X)xP(X)/P(M) (règle de Bayes)

. Quelle est la probabilité que le taxi impliqué dans l accident soit effectivement bleu 50% des sujets pensent que cette probabilité est de 80% (le % de fiabilité). En fait, elle est de 41%, car il faut calculer P(bleu/taxi identifié comme bleu). Or cette probabilité = P(identifié comme bleu/effectivement bleu)*P(bleu)/P(identifié comme bleu) = 0.8*0.15/(P(identifié comme bleu et effectivement bleu) + P(identifié comme bleu mais vert) = 0.12/(0.8* *0.85). P(identifié comme bleu) = P(identifié comme bleu et effectivement bleu) + P(identifié comme bleu mais vert) = P(bleu)xP(identifié comme bleu/bleu) + P(vert)xP(identifié comme bleu/vert) = 0.15* *0.2. Bref, il ne faut pas confondre P(identifié comme bleu/effectivement bleu) = 0.8 et P(bleu/taxi identifié comme bleu) = Révision des probabilités : quand on reçoit une information nouvelle, on doit passer de la probabilité a priori de X à la probabilité a posteriori de X. Ainsi, quand un événement M se produit, la probabilité de X a priori se modifie en une probabilité conditionnelle à l observation de M : P(X/M) = P(M/X)xP(X)/P(M) (règle de Bayes)")

8

Les risques aujourd’hui : un panorama

9

Le risque Quelques définitions classiques :

Danger éventuel plus ou moins prévisible Danger calculable Éventualité d’un événement ne dépendant pas exclusivement de la volonté des parties et pouvant causer la perte d’un objet ou tout autre dommage (Robert) « danger, inconvénient plus ou moins probable auquel (un individu, un acteur) est exposé. » Possibilité qu’un événement survienne et nuise à l’atteinte des objectifs Au sens strict : Possibilité d’un événement redouté dont on peut estimer la probabilité d ’occurrence et mesurer les conséquences Au sens large : possibilité d’un événement redouté … dont on ne connaît pas grand- chose !! Des définitions plus nuancées : « Risk is a condition in which there is a possibility of an adverse deviation from a desired outcome that is expected or hoped for » (VAUGHAN & VAUGHAN, 2003) Au moins deux conséquences possibles (sinon il n’y a pas d’aléa) et parmi elles, au moins une des conséquences est indésirable Pas forcément un risque de perdre « dans l’absolu », mais : Dispersion des résultats (importante variance autour de l’espérance) : une VA est plus risquée qu’une autre lorsqu’à moyenne constante, la variance est plus grande. Incertitude quant au résultat Risque de ne pas gagner autant que souhaité (notion de point de référence : la perspective d’un gain inférieur aux attentes constitue un risque)

« danger, inconvénient plus ou moins probable auquel (un individu, un acteur) est exposé. » Possibilité qu’un événement survienne et nuise à l’atteinte des objectifs. Au sens strict : Possibilité d’un événement redouté dont on peut estimer la probabilité d ’occurrence et mesurer les conséquences. Au sens large : possibilité d’un événement redouté … dont on ne connaît pas grand- chose !! Des définitions plus nuancées : « Risk is a condition in which there is a possibility of an adverse deviation from a desired outcome that is expected or hoped for » (VAUGHAN & VAUGHAN, 2003) Au moins deux conséquences possibles (sinon il n’y a pas d’aléa) et parmi elles, au moins une des conséquences est indésirable. Pas forcément un risque de perdre « dans l’absolu », mais : Dispersion des résultats (importante variance autour de l’espérance) : une VA est plus risquée qu’une autre lorsqu’à moyenne constante, la variance est plus grande. Incertitude quant au résultat. Risque de ne pas gagner autant que souhaité (notion de point de référence : la perspective d’un gain inférieur aux attentes constitue un risque)")

10

Le risque … et l’incertitude

« Le risque désigne un danger bien identifié, associé à l’occurrence d’un événement ou d’une série d’événements, parfaitement descriptibles, dont on ne sait pas s’ils se produiront mais dont on sait qu’ils sont susceptibles de se produire. […] Il est aisé de comprendre pourquoi la notion de risque, ainsi définie, ne permet pas de décrire les situations d’incertitude et de rendre compte des modalités de la prise de décision dans de tels contextes. […] On sait ce qu’on ne sait pas mais c’est à peu près tout ce que l’on sait : il n’y a pas de meilleure définition de l’incertitude. […] (Ministère de la Santé, rapport sur la veille sanitaire, 2006)

")

11

Quelques clivages utiles

Risque avéré vs. Risque potentiel Risques avérés : ceux que l’assurance traite le plus facilement car le fait de disposer de distributions statistiques solides permet de prévoir la probabilité de réalisation d’un événement et donc d’en évaluer ex ante le coût. risque au sens classique Risques potentiels : peu prisés des assureurs, qui peuvent alors soit socialiser les risques (partage entre plusieurs compagnies) soit les transférer à des tiers susceptibles d’en supporter les coûts (sociétés de réassurance, investisseurs sur les marchés fi) incertitude Risque objectif vs. Risque perçu Perception du risque dépend de la position occupée par les agents dans la société et du rôle tenu par chacun dans la création des dangers et l’exposition aux risques (GODARD et al., 2002) Rôle des biais cognitifs et représentations, liés à la personnalité de l’individu, à la sensation de perte de ou de gain potentiel qu’il a dans une situation donnée (Albouy, 2003), à ses croyances et jugements en général

soit les transférer à des tiers susceptibles d’en supporter les coûts (sociétés de réassurance, investisseurs sur les marchés fi) incertitude. Risque objectif vs. Risque perçu. Perception du risque dépend de la position occupée par les agents dans la société et du rôle tenu par chacun dans la création des dangers et l’exposition aux risques (GODARD et al., 2002) Rôle des biais cognitifs et représentations, liés à la personnalité de l’individu, à la sensation de perte de ou de gain potentiel qu’il a dans une situation donnée (Albouy, 2003), à ses croyances et jugements en général.")

12

Les nouveaux risques (1)

Un environnement qui a changé ? L’ère de la vulnérabilité (D. KESSLER, pdg de Scor), une plus grande ouverture des économies, une place plus importante de la technologie … Du mythe de la sécurité au néo-catastrophisme (F.-X. ALBOUY), un point de vue plus polémique : scepticisme vis-à-vis de la science et pessimisme exagéré renvoyant aux peurs millénaristes (fin du monde, de l’homme, apocalypse). Selon lui, le monde (en tout cas le nôtre) n’a jamais été aussi sûr Un seuil d’acceptabilité du risque qui diminue peu à peu Les risques technologiques majeurs (grands accidents comme Bhopal, grandes pollutions comme l’Amoco Cadiz) Les risques sanitaires (amiante, sang contaminé, vache folle) Les risques environnementaux : dommages écologiques diffus, s’étalant dans le temps et irréversibles (cf. réchauffement climatique et son cortège d’événements extrêmes : tempêtes, ras de marée). Le risque terroriste : introduit de l’incertitude dans le risque et renvoie aux menaces diffuses de l’ancien temps Les risques juridiques : judiciarisation de la société (le droit lui-même devient source d’instabilité et d’incertitude)

, une plus grande ouverture des économies, une place plus importante de la technologie … Du mythe de la sécurité au néo-catastrophisme (F.-X. ALBOUY), un point de vue plus polémique : scepticisme vis-à-vis de la science et pessimisme exagéré renvoyant aux peurs millénaristes (fin du monde, de l’homme, apocalypse). Selon lui, le monde (en tout cas le nôtre) n’a jamais été aussi sûr. Un seuil d’acceptabilité du risque qui diminue peu à peu. Les risques technologiques majeurs (grands accidents comme Bhopal, grandes pollutions comme l’Amoco Cadiz) Les risques sanitaires (amiante, sang contaminé, vache folle) Les risques environnementaux : dommages écologiques diffus, s’étalant dans le temps et irréversibles (cf. réchauffement climatique et son cortège d’événements extrêmes : tempêtes, ras de marée). Le risque terroriste : introduit de l’incertitude dans le risque et renvoie aux menaces diffuses de l’ancien temps. Les risques juridiques : judiciarisation de la société (le droit lui-même devient source d’instabilité et d’incertitude)")

13

Les nouveaux risques (2)

Trois problèmes : Le public perçoit le risque et exprime une forte demande de sécurité (cf. la société du risque de BECK) Il n’a plus forcément confiance dans la science et la technique : certaines “découvertes” (mémoire de l’eau par exemple), hyper médiatisées, finissent par retomber comme un soufflé. Les scientifiques sont alors discrédités. Idem quand les problèmes ne sont pas anticipés (crises sanitaires). Conséquence : mouvements de panique, sentiment d’être manipulés, recherche de boucs émissaires, etc. L’assurance n’assure plus forcément (problèmes d’assurabilité) : Le risque (probabilité et gravité) est objectivement plus important Les biais dans la perception du risque et l’aversion au risque perçu augmentent avec le caractère incertain de la menace. L’obligation d’assurance et la judiciarisation assèchent le marché

Il n’a plus forcément confiance dans la science et la technique : certaines découvertes (mémoire de l’eau par exemple), hyper médiatisées, finissent par retomber comme un soufflé. Les scientifiques sont alors discrédités. Idem quand les problèmes ne sont pas anticipés (crises sanitaires). Conséquence : mouvements de panique, sentiment d’être manipulés, recherche de boucs émissaires, etc. L’assurance n’assure plus forcément (problèmes d’assurabilité) : Le risque (probabilité et gravité) est objectivement plus important. Les biais dans la perception du risque et l’aversion au risque perçu augmentent avec le caractère incertain de la menace. L’obligation d’assurance et la judiciarisation assèchent le marché.")

14

L’invention du risque moderne (1)

Au XIX, la notion d’accident inclut celle de dommage. Les accidents sont le prix à payer pour le progrès (cf. les machines). La question des accidents du travail pose un problème inédit aux juges, car ils ne peuvent se voir appliquer la définition habituelle de la responsabilité. En effet, selon le Code Civil, une personne est responsable d’un dommage si l’a causé par sa propre faute, ou si elle n’a pas rempli une obligation alors qu’elle était liée par contrat. Or l’accident, imprévisible et involontaire, échappe à des deux régimes de responsabilité. La justice cherchera donc toujours à repérer une causalité humaine, une faute à l’origine de l’accident. Et ce sera à l’ouvrier de faire la preuve d’une faute patronale quasi impossible, surtout avec les explosions de machines à vapeur. Cette recherche de faute crée un climat de guerre sociale ! Elle conduit aussi à faire le procès de l’industrialisation. Les juges tendent en effet à considérer que le patron est omnipotent dans son usine, donc responsable de tout ce qui s’y passe !même si l’ouvrier commet une faute, on peut toujours montrer que c’est la négligence du patron qui a rendu possible la faute de l’ouvrier. Mais cette attitude conduit à une impasse. On ne peut à la fois favoriser le développement industriel, les nouvelles technologies, le machinisme et en faire une faute passible de sanctions. Il convient donc d’admettre l’existence d’un danger inhérent à l’activité même, qui échappe au patron et dont celui-ci ne peut être tenu pour responsable.

. La question des accidents du travail pose un problème inédit aux juges, car ils ne peuvent se voir appliquer la définition habituelle de la responsabilité. En effet, selon le Code Civil, une personne est responsable d’un dommage si l’a causé par sa propre faute, ou si elle n’a pas rempli une obligation alors qu’elle était liée par contrat. Or l’accident, imprévisible et involontaire, échappe à des deux régimes de responsabilité. La justice cherchera donc toujours à repérer une causalité humaine, une faute à l’origine de l’accident. Et ce sera à l’ouvrier de faire la preuve d’une faute patronale quasi impossible, surtout avec les explosions de machines à vapeur. Cette recherche de faute crée un climat de guerre sociale ! Elle conduit aussi à faire le procès de l’industrialisation. Les juges tendent en effet à considérer que le patron est omnipotent dans son usine, donc responsable de tout ce qui s’y passe !même si l’ouvrier commet une faute, on peut toujours montrer que c’est la négligence du patron qui a rendu possible la faute de l’ouvrier. Mais cette attitude conduit à une impasse. On ne peut à la fois favoriser le développement industriel, les nouvelles technologies, le machinisme et en faire une faute passible de sanctions. Il convient donc d’admettre l’existence d’un danger inhérent à l’activité même, qui échappe au patron et dont celui-ci ne peut être tenu pour responsable.")

15

L’invention du risque moderne (2)

Il fallait donc inventer un nouveau principe d’imputation des réparations, sans chercher à prouver une faute ni un lien causal entre faute et accident. La notion de risque vient alors se substituer à celle de faute. Toute activité engendre normalement des risques, qui doivent être encourus car l’industrialisation apporte des bienfaits indiscutables. Il reste alors seulement à réparer les dommages de manière équitable. Les patrons doivent participer à cette réparation, mais sans condamnation. Cette solution introduit les mécanismes de l’assurance et a un avantage décisif sur le principe de responsabilité : elle permet à la fois la poursuite de l’activité et la réparation des dommages. Loi du 9 avril 1898 sur les accidents du travail symbolise cette rupture et l’avènement de la notion de risque. Tout accident du travail n’est plus imputable à une faute, puisque les rapports humains génèrent inévitablement des préjudices mutuels. Dans cette optique, seuls les abus seront sanctionnés, ceux résultant de risques excédant les limites jugées normales. La notion de norme se substitue donc à celle de faute.

16

L’invention du risque moderne (3)

Tout au long du XXème siècle, notion de risque connaît une extension sans précédent. Prémices sont antérieurs à la loi de 1898. A partir des années 1880, assurances agricoles contre les calamités naturelles se développent. Le risque professionnel devient social en 1905, avec la loi sur l’assistance obligatoire pour les personnes âgées, les infirmes et les indigents. Pourtant, vieillir n’est pas un accident, et personne ne peut être tenu pour responsable. La notion de risque permet d’appréhender toutes sortes d’inégalités : les capacités individuelles sont considérées comme le résultat d’une expérience aléatoire. John Rawls : pour que les hommes acceptent d’instituer un contrat social équitable, il faut que, au moment où ils l’instituent, ils ne sachent pas encore quelle sera leur position sociale, leurs capacités, leurs ressources. Ce « voile d’ignorance » introduit donc un risque artificiel, fictif, qui permet de surmonter les égoïsmes particuliers et d’instituer un contrat égalitaire. Le risque devient une nouvelle façon de penser les rapports interindividuels. Chacun est un risque que les autres doivent courir. Interdépendance des individus entre eux. Modèle de la maladie contagieuse, du microbe : sans le vouloir ni même le savoir, chacun peut être un risque mortel pour autrui. Max Weber : le contenu de toute interaction entre individus reste fondamentalement incertain, même s’il semble fortement institué. Cependant, l’interaction, incertaine au départ est également devenue risquée. Il s’agit donc d’une incertitude menaçante.

17

L’invention du risque moderne (4)

La signification de l’accident change au cours du XIX. D’événement dû au hasard, il inclut désormais l’idée d’un dommage à réparer. Il devient ainsi un problème social, puisque c’est un dommage sans cause. C’est un phénomène régulier. Il est certes le fruit du hasard, mais on peut comptabiliser ses occurrences, lesquelles sont remarquablement stables d’une période à l’autre. Le fait que des événements relevant a priori de contingences purement individuelles puissent manifester une telle régularité statistique est impressionnant, et source de controverses. Cf. Durkheim et le suicide. Dans le cas des accidents, leur régularité les rend prévisibles, ce qui permet de les calculer et donc de les assurer. Par ailleurs, l’accident est un produit de la vie collective, et résulte d’abord de la densité croissante de la population qui démultiplie les contacts humains. L’accident est donc un phénomène social par excellence. En devenant social, il perd ses causes traditionnelles. Il ne renvoie plus à un châtiment divin ou à une erreur humaine, il est normal et manifeste simplement le lien social et l’interdépendance des activités humaines. Autrement dit, l’accident est un mal social nécessaire. Evidemment, on parle ici de représentations. C’est donc simplement la représentation du phénomène qui a changé : l’accident est un mode de représentation des événements. En tant que concept de l’assurance, le risque présente 3 caractéristiques. Il est calculable (probabilité d’occurrence qui est donnée par une fréquence), collectif (technique de socialisation des risques) et c’est un capital (on n’assure ni le dommage ni la perte ressentie, seulement un capital fixé à l’avance).

, collectif (technique de socialisation des risques) et c’est un capital (on n’assure ni le dommage ni la perte ressentie, seulement un capital fixé à l’avance).")

18

L’invention du risque moderne (5)

Le risque est cependant également individuel : l’individu peut lui aussi penser le risque. Le risque peut être quelque chose à quoi l’individu choisit de s’exposer ou bien quelque chose qu’il subit sans être capable de s’en prémunir. Le risque serait le danger librement accepté et individuellement évitable. Sinon, on parle de péril. On retrouve aussi la distinction entre risque diffus et risque choisi. Mais un même risque peut être perçu comme choisi ou comme subi (cf. SIDA) représentation à nouveau. Mentalité primitive : on tente d’assigner une cause, une signification, magiques de préférence, à tout événement. Mentalité moderne :arrache l’homme à la manie du lien causal, lui permet d’envisager qu’un fait n’ait pas de cause et soit purement contingent, qu’une mort soit naturelle. En outre, à société complexe, causalité complexe. L’idée de cause est abandonnée pour celle de facteur de risque : pluralité de causes et aussi affaiblissement (car un facteur de risque n’est ni nécessaire ni suffisant) remplacement de l’idée de causalité par celle de corrélation statistique (cf. épidémiologie : « Nous sommes passés du déterminisme (une cause entraîne nécessairement un effet) au probabilisme (un faisceau de facteurs augmente la probabilité que survienne la maladie). » (DAB, 1998). A cet égard, opposition entre les chercheurs de laboratoire, qui étudient au niveau micro (ex : cellule) ce qui se passe afin d’identifier la cause (bactérie, virus) d’une maladie (ex : cancer du poumon), et épidémiologistes, qui considèrent que seules des études macro peuvent permettre de mettre en évidence les facteurs de vulnérabilité.

représentation à nouveau. Mentalité primitive : on tente d’assigner une cause, une signification, magiques de préférence, à tout événement. Mentalité moderne :arrache l’homme à la manie du lien causal, lui permet d’envisager qu’un fait n’ait pas de cause et soit purement contingent, qu’une mort soit naturelle. En outre, à société complexe, causalité complexe. L’idée de cause est abandonnée pour celle de facteur de risque : pluralité de causes et aussi affaiblissement (car un facteur de risque n’est ni nécessaire ni suffisant) remplacement de l’idée de causalité par celle de corrélation statistique (cf. épidémiologie : « Nous sommes passés du déterminisme (une cause entraîne nécessairement un effet) au probabilisme (un faisceau de facteurs augmente la probabilité que survienne la maladie). » (DAB, 1998). A cet égard, opposition entre les chercheurs de laboratoire, qui étudient au niveau micro (ex : cellule) ce qui se passe afin d’identifier la cause (bactérie, virus) d’une maladie (ex : cancer du poumon), et épidémiologistes, qui considèrent que seules des études macro peuvent permettre de mettre en évidence les facteurs de vulnérabilité.")

19

L’invention du risque moderne (6)

On assiste ainsi à une prolifération des risques : il ne suffit plus de supprimer une cause pour supprimer le risque. En présence de facteurs de risques, le risque zéro n’existe pas ! En outre, la diffusion de l’information fait que de nouveaux risques apparaissent sans cesse (ex : de nouveaux facteurs de risques pour le cancer du poumon). Et enfin, on continue à parler de « risques » pour évoquer des dangers … incertains pour lesquels ni la probabilité ni l’ensemble des issues possibles ne sont connus. Or l’homme est fondamentalement averse à l’ambiguïté … Loi de Tocqueville : Aversion au risque croissante au sein des populations. Plus on fait reculer l’insécurité, plus le résidu semble insupportable à la population. Phénomène qui s’est amplifié dans les années 80 avec le déclin de la confiance dans le progrès scientifique (DOURLENS et al. 1991).

. Et enfin, on continue à parler de « risques » pour évoquer des dangers … incertains pour lesquels ni la probabilité ni l’ensemble des issues possibles ne sont connus. Or l’homme est fondamentalement averse à l’ambiguïté … Loi de Tocqueville : Aversion au risque croissante au sein des populations. Plus on fait reculer l’insécurité, plus le résidu semble insupportable à la population. Phénomène qui s’est amplifié dans les années 80 avec le déclin de la confiance dans le progrès scientifique (DOURLENS et al. 1991).")

20

Aparté : l’homme dans la société moderne (BECK, 1992)

Individualisation de nos sociétés revêt 3 dimensions : Emancipation des individus à l’égard des institutions traditionnelles : disparition des classes sociales, flexibilité accrue dans la sphère productive, remise en cause de la famille et de la répartition des rôles entre sexes. Conséquence : perte de repères, car les institutions procurent des certitudes, des croyances et des connaissances pratiques et elles guident la vie. Individus doivent désormais prendre davantage de décisions, mais aussi se soumettre à la loi du marché (qui remplace la tradition), leur vie est largement conditionnée par les médias, les professionnels du conseil, etc. Individualisation est réflexive : notre biographie dépend de plus en plus de nos décisions. Chacun s’interroge sur son avenir, construit sa trajectoire, la réoriente. Bref, il questionne ce qui auparavant était prescrit et indiscuté. Pour construire sa biographie, l’individu doit se projeter dans le futur, anticiper les conséquences (incertaines) de ses décisions. Il ne se considère plus comme un jouet du destin déni du destin, volonté des individus de maîtriser leur vie (BECK, 1999). Cette volonté de maîtrise met l’accent sur la responsabilité de chacun : une position sociale défavorable est désormais considérée comme un échec personnel et non plus une fatalité de classe. L’individu est livré à lui-même et doit faire face seul aux risques, sans pouvoir s’appuyer sur les institutions traditionnelles (BECK, 1994).

, leur vie est largement conditionnée par les médias, les professionnels du conseil, etc. Individualisation est réflexive : notre biographie dépend de plus en plus de nos décisions. Chacun s’interroge sur son avenir, construit sa trajectoire, la réoriente. Bref, il questionne ce qui auparavant était prescrit et indiscuté. Pour construire sa biographie, l’individu doit se projeter dans le futur, anticiper les conséquences (incertaines) de ses décisions. Il ne se considère plus comme un jouet du destin déni du destin, volonté des individus de maîtriser leur vie (BECK, 1999). Cette volonté de maîtrise met l’accent sur la responsabilité de chacun : une position sociale défavorable est désormais considérée comme un échec personnel et non plus une fatalité de classe. L’individu est livré à lui-même et doit faire face seul aux risques, sans pouvoir s’appuyer sur les institutions traditionnelles (BECK, 1994).")

21

Un risque nouveau et « incertain » : le risque écologique (1)

Les catastrophes écologiques (et technologiques) échappent aux calculs des actuaires : difficulté à estimer des probabilités d’occurrence (en tout état de cause très petites) difficulté à estimer l’ampleur des dommages (par exemple, gravité d’une catastrophe nucléaire dépend de la météo ; gravité du changement climatique et de ses conséquences dépend du comportement des pays émergents mais aussi des changements de flux marins) Cependant, même lorsque le risque est quotidien (ex : qualité de l’eau ou de l’air), les techniques assurantielles sont également prises en défaut (Moatti, 1991) : Les dommages sont irréversibles et se transmettent aux générations suivantes, Les causes sont diffuses, les responsabilités diluées, il y a une grande période de latence (quand la catastrophe arrive, elle ne fait que commencer et s’amplifie avec le temps). L’approche juridique en termes de responsabilité est ici quasi impossible, vu les délais entre problème et symptômes et l’incertitude quant aux causes. Cependant, la technique assurantielle essaie de reprendre pied. Les experts : élaborent des scénarios, mettent à jour toutes les chaînes causales possibles (événements élémentaires), estiment chaque probabilité puis en tirent une évaluation globale. On en revient donc à une démarche de recherche de causes visant à réduire l’incertitude.

échappent aux calculs des actuaires : difficulté à estimer des probabilités d’occurrence (en tout état de cause très petites) difficulté à estimer l’ampleur des dommages (par exemple, gravité d’une catastrophe nucléaire dépend de la météo ; gravité du changement climatique et de ses conséquences dépend du comportement des pays émergents mais aussi des changements de flux marins) Cependant, même lorsque le risque est quotidien (ex : qualité de l’eau ou de l’air), les techniques assurantielles sont également prises en défaut (Moatti, 1991) : Les dommages sont irréversibles et se transmettent aux générations suivantes, Les causes sont diffuses, les responsabilités diluées, il y a une grande période de latence (quand la catastrophe arrive, elle ne fait que commencer et s’amplifie avec le temps). L’approche juridique en termes de responsabilité est ici quasi impossible, vu les délais entre problème et symptômes et l’incertitude quant aux causes. Cependant, la technique assurantielle essaie de reprendre pied. Les experts : élaborent des scénarios, mettent à jour toutes les chaînes causales possibles (événements élémentaires), estiment chaque probabilité puis en tirent une évaluation globale. On en revient donc à une démarche de recherche de causes visant à réduire l’incertitude.")

22

Un risque nouveau et « incertain » : le risque écologique (2)

Quoi qu’il en soit, la rationalité probabiliste est prise en défaut : la probabilité est très faible et le dommage énorme notion d’espérance n’a pas beaucoup de sens. les dommages potentiels sont irréversibles difficulté à évaluer le montant réel des conséquences On a donc recours à des critères non techniques pour définir si un risque est acceptable ou pas (dans la mesure où le risque nul n’existe pas). L’acceptabilité est définie sur un plan politique, et ce dans un contexte de prolifération des risques : La réponse donnée ne peut plus être technique, mais politique Face à une multitude de risques, n’accèdent à une existence sociale que ceux qui à un moment donné ne sont plus acceptés (priorisation des risques dans un contexte de construction des risques). « On peut se livrer aux calculs de risques les plus complexes, on en arrivera, en fin de compte, à cette conclusion qu’un risque acceptable est un risque accepté ». (Ewald, 1986) Pour gérer les risques incertains, émergence de la notion de précaution, qui ranime le principe de responsabilité.

. L’acceptabilité est définie sur un plan politique, et ce dans un contexte de prolifération des risques : La réponse donnée ne peut plus être technique, mais politique. Face à une multitude de risques, n’accèdent à une existence sociale que ceux qui à un moment donné ne sont plus acceptés (priorisation des risques dans un contexte de construction des risques). « On peut se livrer aux calculs de risques les plus complexes, on en arrivera, en fin de compte, à cette conclusion qu’un risque acceptable est un risque accepté ». (Ewald, 1986) Pour gérer les risques incertains, émergence de la notion de précaution, qui ranime le principe de responsabilité.")

23

Le retour de la responsabilité : le principe de précaution (1)

On parle ici d’une catégorie de risques qui « recouvre des faits potentiellement générateurs de troubles mais qui ne peuvent être statistiquement objectivés au moment de la décision dans la mesure où ils se situent aux marges des phénomènes aléatoires. » (LASCOUMES, 1996, p. 363) Il s’agit soit de risques avec période de latence (dommages observables avec grand retard), soit de risques dont la probabilité est trop faible pour permettre une évaluation rigoureuse. Principe de précaution : considère que cette incertitude n’exonère pas la responsabilité de ceux qui prendraient aujourd’hui une décision dont les conséquences néfastes ne se manifesteraient que demain. ne doit pas inhiber l’action mais, au contraire, inciter à l’anticipation des risques lorsque ces derniers souffrent d’une grande incertitude scientifique et que les dommages éventuels sont à la fois très graves et irréversibles. Le principe de précaution va de pair avec une nouvelle attitude à l’égard de la science et de la connaissance. A une confiance parfois aveugle succède un doute souvent radical. « Le principe de précaution invite à anticiper sur ce qu’on ne sait pas encore, à prendre en compte des hypothèses douteuses, de simples soupçons. Il invite à prendre au sérieux les prévisions les plus farfelues, les avertissements des prophètes, faux ou vrais, sans qu’il soit bien facile de les distinguer. » (Ewald, 1996, p. 401).

Il s’agit soit de risques avec période de latence (dommages observables avec grand retard), soit de risques dont la probabilité est trop faible pour permettre une évaluation rigoureuse. Principe de précaution : considère que cette incertitude n’exonère pas la responsabilité de ceux qui prendraient aujourd’hui une décision dont les conséquences néfastes ne se manifesteraient que demain. ne doit pas inhiber l’action mais, au contraire, inciter à l’anticipation des risques lorsque ces derniers souffrent d’une grande incertitude scientifique et que les dommages éventuels sont à la fois très graves et irréversibles. Le principe de précaution va de pair avec une nouvelle attitude à l’égard de la science et de la connaissance. A une confiance parfois aveugle succède un doute souvent radical. « Le principe de précaution invite à anticiper sur ce qu’on ne sait pas encore, à prendre en compte des hypothèses douteuses, de simples soupçons. Il invite à prendre au sérieux les prévisions les plus farfelues, les avertissements des prophètes, faux ou vrais, sans qu’il soit bien facile de les distinguer. » (Ewald, 1996, p. 401).")

24

Le retour de la responsabilité : le principe de précaution (2)

Principe de précaution implique aussi que l’on : renonce à l’utopie du risque 0 cesse de raisonner en termes de seuils techniques acceptables. L’ingénieur perd donc son monopole d’expertise : Nécessité d’une concertation élargie Délibération ouvertes à de nouveaux intervenants, dont les savoirs auparavant illégitimes sont requalifiés. Les citoyens doivent être informés et doivent pouvoir participer aux débats : On a alors des acteurs de plus en plus hétérogènes, porteurs de discours très différents, et on assiste au développement de « forums hybrides » (Lascoumes et Callon, 1997). Puisque le public a droit au chapitre, on doit savoir comment il perçoit les risques. Il doit aussi être responsabilisé. Privatisation partielle de certaines décisions (Etat fait aveu de son impuissance et se décharge).

. Puisque le public a droit au chapitre, on doit savoir comment il perçoit les risques. Il doit aussi être responsabilisé. Privatisation partielle de certaines décisions (Etat fait aveu de son impuissance et se décharge).")

25

Emergence du principe de précaution

Emergence dans les années 70, dans un contexte d’interrogation sur le changement climatique (trou dans la couche d’ozone, effet de serre) Inquiétude sociale née de la perspective de dommages irréversibles et de l’incertitude des savoirs scientifiques Réaction politique : évocation du principe de précaution dès (déclaration finale de la conférence De Stockholm sur l’environnement humain) 1ère application juridique en 1985 suite à la Convention de Vienne sur la protection de la couche d’ozone. 1987 : déclaration ministérielle de la 2ème conf. Internationale sur la protection de la mer du Nord. 1992 : entre en Février dans le droit positif européen. Cité mais non défini dans l’article 130R du Traité de Maastricht Entre en droit international avec la déclaration de Rio sur l’environnement et le développement 1995 : France est l’un des 1ers Etats à le faire entrer dans son droit intrene. Loi sur le renforcement de la protection de l’environnement (loi Barnier)

Inquiétude sociale née de la perspective de dommages irréversibles et de l’incertitude des savoirs scientifiques. Réaction politique : évocation du principe de précaution dès 1972 (déclaration finale de la conférence De Stockholm sur l’environnement humain) 1ère application juridique en 1985 suite à la Convention de Vienne sur la protection de la couche d’ozone : déclaration ministérielle de la 2ème conf. Internationale sur la protection de la mer du Nord : entre en Février dans le droit positif européen. Cité mais non défini dans l’article 130R du Traité de Maastricht. Entre en droit international avec la déclaration de Rio sur l’environnement et le développement : France est l’un des 1ers Etats à le faire entrer dans son droit intrene. Loi sur le renforcement de la protection de l’environnement (loi Barnier)")

26

Définitions de la précaution

Déclaration de Rio (1992) : « En cas de risque de dommages graves ou irréversibles, l’absence de certitude scientifique absolue ne doit pas servir de prétexte pour remettre à plus tard l’adoption de mesures effectives visant à prévenir la dégradation de l’environnement. » Loi sur le renforcement de la protection de l’environnement (1995) : « Principe selon lequel l’absence de certitude, compte tenu des connaissances scientifiques et techniques du moment, ne doit pas retarder l’adoptation de mesures effectives et proportionnées visant à prévenir un risque de dommages graves et irréversibles à l’environnement à un coût aceptable. » 2ème Conf. Internationale sur la protection de la mer du Nord (1997) : « Une approche de la précaution s’impose afin de protéger la mer du Nord des effets dommageables éventuels des substances les plus dangereuses. Elle peut requérir l’adoption de mesures de contrôle des émissions de ces substances avant même qu’un lien de cause à effet soit formellement établi sur le plan scientifique. » Les deux 1ères définitions sont modérées : l’action prudente prévaut sur l’abstention Principe de précaution complète l’arsenal juridique adapté au risque (principe de prévention et principe du pollueur-payeur) pour traiter les cas d’incertitude Avec le principe de précaution, le doute bénéficie désormais à l’environnement (auparavant, la présomption était plutôt à la non-dangerosité des activités humaines)

: « En cas de risque de dommages graves ou irréversibles, l’absence de certitude scientifique absolue ne doit pas servir de prétexte pour remettre à plus tard l’adoption de mesures effectives visant à prévenir la dégradation de l’environnement. » Loi sur le renforcement de la protection de l’environnement (1995) : « Principe selon lequel l’absence de certitude, compte tenu des connaissances scientifiques et techniques du moment, ne doit pas retarder l’adoptation de mesures effectives et proportionnées visant à prévenir un risque de dommages graves et irréversibles à l’environnement à un coût aceptable. » 2ème Conf. Internationale sur la protection de la mer du Nord (1997) : « Une approche de la précaution s’impose afin de protéger la mer du Nord des effets dommageables éventuels des substances les plus dangereuses. Elle peut requérir l’adoption de mesures de contrôle des émissions de ces substances avant même qu’un lien de cause à effet soit formellement établi sur le plan scientifique. » Les deux 1ères définitions sont modérées : l’action prudente prévaut sur l’abstention. Principe de précaution complète l’arsenal juridique adapté au risque (principe de prévention et principe du pollueur-payeur) pour traiter les cas d’incertitude. Avec le principe de précaution, le doute bénéficie désormais à l’environnement (auparavant, la présomption était plutôt à la non-dangerosité des activités humaines)")

27

Le principe de précaution … avec précaution (1)

François Ewald : « Le XIXe siècle était le siècle de la responsabilité, le XXe siècle était celui de la solidarité,le XXIe sera celui de la précaution. » Le principe de précaution est une base de travail et d’orientation pour l’action publique et privée (gestion des risques) face aux enjeux majeurs (changement climatique, nucléaire, crises sanitaires). Cependant, selon Olivier Godard, il doit être envisagé de manière ponctuelle et son application ne doit pas être ferme et définitive. Selon Hubert Curien, « il importe que le principe de précaution, qui est en soi une bonne chose, ne se transforme pas en principe d’inhibition et d’interdiction systématique. Les optimistes soutiennent qu’il stimule l’imagination, la création, et permet une innovation plus réfléchie, plus conséquente. » La meilleure réaction face au changement climatique, par exemple, est-elle le statu quo destiné à empêcher tout réchauffement ? Le changement peut également être vecteur de progrès. Mais le problème est que la notion de progrès fait aujourd’hui l’objet de débats. D’où une tendance à la frilosité et à l’attentisme.

face aux enjeux majeurs (changement climatique, nucléaire, crises sanitaires). Cependant, selon Olivier Godard, il doit être envisagé de manière ponctuelle et son application ne doit pas être ferme et définitive. Selon Hubert Curien, « il importe que le principe de précaution, qui est en soi une bonne chose, ne se transforme pas en principe d’inhibition et d’interdiction systématique. Les optimistes soutiennent qu’il stimule l’imagination, la création, et permet une innovation plus réfléchie, plus conséquente. » La meilleure réaction face au changement climatique, par exemple, est-elle le statu quo destiné à empêcher tout réchauffement Le changement peut également être vecteur de progrès. Mais le problème est que la notion de progrès fait aujourd’hui l’objet de débats. D’où une tendance à la frilosité et à l’attentisme.")

28

Le principe de précaution … avec précaution (2)

Il ne devrait donc pas servir de prétexte à l’inaction. Or dans certains cas, c’est « la décision de ne pas décider » qui est prise. Vision radicale du principe qui conduit à une inertie inefficace, voire à la fin du progrès. "L'attitude de précaution est équivoque : si, d'un côté, elle apparaît comme la marque d'une prudence nécessaire, de l'autre, elle risque de paralyser l'initiative. Car, bien entendu, il y a des risques partout, dans toute activité, dans toute entreprise, là même où cela pourrait sembler impensable" (EWALD, 1996) Godard préconise une observation des risques par « veille stratégique » et il conseille aussi de prendre l’avis de tous les scientifiques : « La reconnaissance précoce des risques requiert des activités de veille et de vigilance, et l’écoute des scientifiques minoritaires. Les dispositifs de précaution doivent être conçus de façon à être réversibles en fonction de l’expérience acquise et du progrès des connaissances, pour être soit relâchés, soit renforcés. » point intéressant : rejoint la question des conflits d’experts (ex : en matière de changement climatique), la manière dont se construisent les croyances face à de telles contradictions et aussi la manière dont les croyances devraient être construites (moyenne, moyenne pondérée, élimination des avis extrêmes, marginaux, surpondération de ces derniers, etc.)

Godard préconise une observation des risques par « veille stratégique » et il conseille aussi de prendre l’avis de tous les scientifiques : « La reconnaissance précoce des risques requiert des activités de veille et de vigilance, et l’écoute des scientifiques minoritaires. Les dispositifs de précaution doivent être conçus de façon à être réversibles en fonction de l’expérience acquise et du progrès des connaissances, pour être soit relâchés, soit renforcés. » point intéressant : rejoint la question des conflits d’experts (ex : en matière de changement climatique), la manière dont se construisent les croyances face à de telles contradictions et aussi la manière dont les croyances devraient être construites (moyenne, moyenne pondérée, élimination des avis extrêmes, marginaux, surpondération de ces derniers, etc.)")

29

Anticipation et veille : deux principes de gestion de l’incertitude

« Savoir anticiper, traquer les débordements potentiels, mettre en place un système de surveillance et de collecte systématique des données pour déclencher les alertes dès que les événements bizarres se produisent : la liste des mesures à prendre est longue, qui suggère que l’ignorance n’est pas une fatalité et que raisonner en terme d’incertitude, c’est déjà se donner les moyens d’en prendre la mesure. » (Ministère de la Santé, rapport sur la veille sanitaire, 2006)

")

30

De l’éradication des risques à leur gestion (1)

« Crise de croissance » du risque : son expansion continue le confronte aujourd’hui aux limites de ses propres outils. Face à l’échec rencontré par les « techniques » du risque, les objectifs sont devenus plus modestes : il ne s’agit plus d’éradiquer les risques mais de les gérer. Années 80 : les ingénieurs ont un quasi monopole de l’expertise du risque. Deuxième moitié des 80s : la notion de risque s’éparpille et … les outils standard deviennent inopérants ! « A mesure que le risque incluait ainsi des menaces subjectives, des dangers imprécis, des intentions attribuées à autrui, etc., il recouvrait des univers de moins en moins comparables par la seule médiation du calcul […]. Du même coup, les agents professionnels vivant de la promotion du terme et des compétences de sa manipulation furent progressivement dépassés par une inflation incontrôlable de dérapages sémantiques. » (DUCLOS, 1996, p ).

.")

31

De l’éradication des risques à leur gestion (2)

Dans une perspective optimiste (croyances dans la science et les capacités des techniques), on a cru pouvoir éradiquer certains risques. Or : les techniques domestiquent le hasard, mais ne peuvent pas l’éliminer. Selon Duclos, deux événements ont joué un rôle majeur dans le retournement de la confiance à l’égard des techniques du risque : Tchernobyl et Challenger. Quand on conçoit un événement comme la conséquence de quelques causes bien identifiées, on peut l’éviter en agissant sur ces causes. Mais quand les causes sont remplacées par un enchevêtrement complexe de facteurs de risques multiples et interdépendants, qui ne sont ni nécessaires ni suffisants, il n’est plus possible d’éradiquer le risque, seulement de le réduire. Bref : Le projet utopique de conquête de la sécurité, dans une impasse, laisse donc la place à une gestion pragmatique des risques. « A une conception du risque comme danger à éliminer grâce au développement scientifique et à l’action normative aurait succédé une conception du risque comme aléa à gérer. » (LASCOUMES, 1991, p. 79).

, on a cru pouvoir éradiquer certains risques. Or : les techniques domestiquent le hasard, mais ne peuvent pas l’éliminer. Selon Duclos, deux événements ont joué un rôle majeur dans le retournement de la confiance à l’égard des techniques du risque : Tchernobyl et Challenger. Quand on conçoit un événement comme la conséquence de quelques causes bien identifiées, on peut l’éviter en agissant sur ces causes. Mais quand les causes sont remplacées par un enchevêtrement complexe de facteurs de risques multiples et interdépendants, qui ne sont ni nécessaires ni suffisants, il n’est plus possible d’éradiquer le risque, seulement de le réduire. Bref : Le projet utopique de conquête de la sécurité, dans une impasse, laisse donc la place à une gestion pragmatique des risques. « A une conception du risque comme danger à éliminer grâce au développement scientifique et à l’action normative aurait succédé une conception du risque comme aléa à gérer. » (LASCOUMES, 1991, p. 79).")

32

De l’éradication des risques à leur gestion (3)

Le risque ne se réduit pas à un résidu que la science pourrait éradiquer : le risque nul n’existe pas. Ex : assainissement urbain. Au lieu de continuer à tenter d’éliminer les risques, on en reconnaît le caractère irréductible et la nécessité de les gérer. En outre, les risques sont souvent concurrents : réduire l’un accroît l’autre. On ne peut donc les traiter de manière indépendante Il convient aussi de les prioriser (et la gestion devient largement sociale). Cf. exemple de la trisomie : risque de trisomie entre en conflit avec risque de fausse couche si amniocentèse. problème de la définition d’un seuil de risque (suite aux différents examens : clarté nucale, prise de sang, âge) qui définit aussi le seuil à partir duquel l’amniocentèse est proposée.

. Cf. exemple de la trisomie : risque de trisomie entre en conflit avec risque de fausse couche si amniocentèse. problème de la définition d’un seuil de risque (suite aux différents examens : clarté nucale, prise de sang, âge) qui définit aussi le seuil à partir duquel l’amniocentèse est proposée.")

33

Le recours à l’assurance et ses limites

34

Concentration de professions à risques dans le milieu de la construction

P. Marie-Jeanne (DG Adjoint, SMABTP) (Risques n° 68, déc ) Freins à l’assurabilité un contexte juridique générateur de risques Un risque difficilement mutualisable De fortes asymétries d’information l’influence insuffisante du contrôle technique sur la qualité Un élément stabilisateur : la présence de mutuelles spécialisées Comment faciliter l’assurance des professions à risques demain

(Risques n° 68, déc. 2006) Freins à l’assurabilité. un contexte juridique générateur de risques. Un risque difficilement mutualisable. De fortes asymétries d’information. l’influence insuffisante du contrôle technique sur la qualité. Un élément stabilisateur : la présence de mutuelles spécialisées. Comment faciliter l’assurance des professions à risques demain.")

35

La pbmatique d’assurance pour les professions à risques (1)

Olivier Muraire et Stéphane Penet (Risques n° 68, déc. 2006) Fondamentalement, l’assurance mutualise les risques et les cotisations. C’est d’ailleurs l’étendue de la mutualisation qui permet à l’assureur de déterminer les cotisations. Mais la taille du marché pousse à la segmentation. En effet, si tout le monde est tarifé de la même manière, alors qu’il existe des différences entre les individus, alors, dès lors que le marché est concurrentiel, l’assureur à tarif uniforme risque de subir une forte sélection adverse : seuls les plus mauvais risques resteront chez lui, les risques les plus bas trouvant à s’assurer moins cher ailleurs. Sur un grand marché, il faut donc segmenter les risques pour éviter l’antisélection … mais du coup, degré de mutualisation diminue. Le marché peut ainsi finir par disparaître. Par ailleurs, quand il y a de fortes incertitudes sur le coût et/ou la fréquence, le risque de perte est élevé et le tarification technique impose un surcoût d’autant plus important que le montant des garanties est élevé. Il en est de même lorsque la fréquence est non répartie, i.e. lorsque les garanties sont appelées à jouer toutes ensemble. Ex : dommages informatiques liés à un virus, catastrophe naturelle, conflits sociaux de masse. Dans ce cas, tous les assurés sont indemnisés en même temps et il n’y a plus de mutualisation.

Fondamentalement, l’assurance mutualise les risques et les cotisations. C’est d’ailleurs l’étendue de la mutualisation qui permet à l’assureur de déterminer les cotisations. Mais la taille du marché pousse à la segmentation. En effet, si tout le monde est tarifé de la même manière, alors qu’il existe des différences entre les individus, alors, dès lors que le marché est concurrentiel, l’assureur à tarif uniforme risque de subir une forte sélection adverse : seuls les plus mauvais risques resteront chez lui, les risques les plus bas trouvant à s’assurer moins cher ailleurs. Sur un grand marché, il faut donc segmenter les risques pour éviter l’antisélection … mais du coup, degré de mutualisation diminue. Le marché peut ainsi finir par disparaître. Par ailleurs, quand il y a de fortes incertitudes sur le coût et/ou la fréquence, le risque de perte est élevé et le tarification technique impose un surcoût d’autant plus important que le montant des garanties est élevé. Il en est de même lorsque la fréquence est non répartie, i.e. lorsque les garanties sont appelées à jouer toutes ensemble. Ex : dommages informatiques liés à un virus, catastrophe naturelle, conflits sociaux de masse. Dans ce cas, tous les assurés sont indemnisés en même temps et il n’y a plus de mutualisation.")

36

La pbmatique d’assurance pour les professions à risques (2)

Malgré tout, des solutions sont en général trouvées. Par exemple, les risques systémiques ou catastrophiques, longtemps considérés comme non assurables, sont maintenant couverts. Mais parfois, le marché répond peu ou pas du tout, notamment lorsque des facteurs d’instabilité juridique existent. En effet, quand la mutualisation est impossible sur une période unique, les assureurs peuvent l’envisager sur n périodes (exercices successifs : on peut tabler sur de bons exercices pour couvrir les mauvais). Mais en cas d’instabilité juridique, cela n’est pas possible (exemple de la responsabilité civile médicale). Les assureurs n’ont alors plus aucune visibilité, impossibilité à anticiper. De même, l’obligation d’assurance peut conduire à l’assèchement de l’offre d’assurance : si le fait d’être présent sur le marché comme assureur oblige à accepter d’assurer tout assuré potentiel, alors il peut être tentant de sortir du marché de l’assurance si les risques en question sont trop lourds. Les domaines concernés sont : La RC professionnelles dans le secteur médical, mais aussi immobilier et chez les commissaires aux comptes La couverture des frais de retrait (d’un produit) dans l’aéronautique, la pharmacie Les garanties d’actes terroristes La RC ou garantie accidents de certains sports ou professions à risques (ex : le risque de guerre chez les journalistes)

. Mais en cas d’instabilité juridique, cela n’est pas possible (exemple de la responsabilité civile médicale). Les assureurs n’ont alors plus aucune visibilité, impossibilité à anticiper. De même, l’obligation d’assurance peut conduire à l’assèchement de l’offre d’assurance : si le fait d’être présent sur le marché comme assureur oblige à accepter d’assurer tout assuré potentiel, alors il peut être tentant de sortir du marché de l’assurance si les risques en question sont trop lourds. Les domaines concernés sont : La RC professionnelles dans le secteur médical, mais aussi immobilier et chez les commissaires aux comptes. La couverture des frais de retrait (d’un produit) dans l’aéronautique, la pharmacie. Les garanties d’actes terroristes. La RC ou garantie accidents de certains sports ou professions à risques (ex : le risque de guerre chez les journalistes)")

37

La pbmatique d’assurance pour les professions à risques (3)

Professions médicales : chirurgiens, obstétriciens, anesthésistes Années , compétition autour des parts de marché a amené les assureurs à offir des garanties plus étendues avec des cotisations compétititives. Segmentation du marché a conduit au regroupement de risques professionnels. Augmentation de l’indemnisation des victimes et de la responsabilité des acteurs (loi Kouchner, 2002) ont entraîné l’augmentation des cotisations … puis le retrait des acteurs !! Réaction du marché et création du GTAM (groupement temporaire d’assurance médicale) a permis d’éviter une crise grave au 1er janvier (en l’occurrence une interdiction d’exercer du fait de l’impossibilité de souscrire une assurance RC professionnelle obligatoire)

ont entraîné l’augmentation des cotisations … puis le retrait des acteurs !! Réaction du marché et création du GTAM (groupement temporaire d’assurance médicale) a permis d’éviter une crise grave au 1er janvier 2003 (en l’occurrence une interdiction d’exercer du fait de l’impossibilité de souscrire une assurance RC professionnelle obligatoire)")

38

La pbmatique d’assurance pour les professions à risques (4)

Résolution de la crise de 2003 : une solution collective … négociation avec les pouvoirs publics pour adoucir la loi Kouchner. La loi Abbout (2003) transfère une partie cu risque d’infections nosocomiales sur la solidarité nationale. Mise en place du pool GTAM … mais provisoire : Multiplication des primes par 3 chez les obstétriciens et chirurgiens (indemnisation accrue des victimes, relation de plus en plus ténue entre préjudice et faute, fréquence de sinistre de près de 20%) et 2 chez les anesthésistes (chez qui la mise en oeuvre d’un corpus de “bonnes pratiques” a permis de réduire le risque). Du coup, assèchement du marché, malgré des réductions fiscales permettant d’absorber une partie de la hausse des cotisations. Fin 2003, GTAM doit être prolongé. Mise en place du pool de coréassurance GTREM à la suite du GTAM en 2004 GTREM reconduit en 2007, mais situation des obstétriciens reste précaire. En outre, GTREM ne mutualise pas les risques mais … les pertes entre les assureurs !!!

transfère une partie cu risque d’infections nosocomiales sur la solidarité nationale. Mise en place du pool GTAM. … mais provisoire : Multiplication des primes par 3 chez les obstétriciens et chirurgiens (indemnisation accrue des victimes, relation de plus en plus ténue entre préjudice et faute, fréquence de sinistre de près de 20%) et 2 chez les anesthésistes (chez qui la mise en oeuvre d’un corpus de bonnes pratiques a permis de réduire le risque). Du coup, assèchement du marché, malgré des réductions fiscales permettant d’absorber une partie de la hausse des cotisations. Fin 2003, GTAM doit être prolongé. Mise en place du pool de coréassurance GTREM à la suite du GTAM en GTREM reconduit en 2007, mais situation des obstétriciens reste précaire. En outre, GTREM ne mutualise pas les risques mais … les pertes entre les assureurs !!!")

39

La pbmatique d’assurance pour les professions à risques (5)

Risque de guerre des journalistes ACE est le seul assureur qui offre la garantie risque de guerre Contrats groupe uniquement, souscrits pour l’ensemble des personnels (mutualisation !). Mais si certains refusaient désormais de s’assurer contre le risque de guerre et choisissaient un assureur moins coûteux, alors le marché disparaîtrait (car ACE ne pourrait plus mutualiser ses risques) Les journalistes free lance ne peuvent de toutes façons pas s’assurer (à un taif raisonnable !) Un exemple d’antisélection chez les gendarmes Il y a quelques années, un assureur a proposé une garantie risque automobile aux gendarmes. Très vite, lourd déficit ! En fait, le risque couvert n’était pas de bonne qualité : seuls les jeunes gendarmes étaient concernés, les plus anciens étant déjà couverts par une mutuelle. Or les jeunes gendarmes avaient un niveau de risque particulièrement élevé … Conséquence : ces jeunes gendarmes sont désormais répartis avec des gendarmes plus âgés, ou assurés comme de jeunes conducteurs.

. Mais si certains refusaient désormais de s’assurer contre le risque de guerre et choisissaient un assureur moins coûteux, alors le marché disparaîtrait (car ACE ne pourrait plus mutualiser ses risques) Les journalistes free lance ne peuvent de toutes façons pas s’assurer (à un taif raisonnable !) Un exemple d’antisélection chez les gendarmes. Il y a quelques années, un assureur a proposé une garantie risque automobile aux gendarmes. Très vite, lourd déficit ! En fait, le risque couvert n’était pas de bonne qualité : seuls les jeunes gendarmes étaient concernés, les plus anciens étant déjà couverts par une mutuelle. Or les jeunes gendarmes avaient un niveau de risque particulièrement élevé … Conséquence : ces jeunes gendarmes sont désormais répartis avec des gendarmes plus âgés, ou assurés comme de jeunes conducteurs.")

40

La pbmatique d’assurance pour les professions à risques (6)

Un enjeu pour l’assurance demain : la discrimination Par exemple, discrimination sexuelle interdite, mais … Les femmes sont un risque automobile inférieur Elles sont un risque retraite supérieur La segmentation sera-t-elle interdite dans l’automobile ? Sera-t-elle autorisée pour les cotisations retraite ? Quand des difficultés graves se présentent dans un secteur d’activité donné, la FFSA (fédération française des sociétés d’assurance) est saisie par son ministère de tutelle ou par les représentants de la profession concernée. Le dialogue permet alors de trouver des solutions, sauf si … …une crise se produit ! Ex : Dans le secteur médical, plusieurs crises ont été éteintes, mais le marché n’est toujours pas stabilisé. Crise majeure de 2003 (suite aux lois très dures : arrêt Perruche de 1999 ; loi Kouchner de 2002) : plus de la moitié des spécialités à risques ne trouvaient plus d’assurance. Crise mineure de 2006… non résolue. Importance pour les assureurs de la veille stratégique et de l’adaptation permanente des outils d’analyse

est saisie par son ministère de tutelle ou par les représentants de la profession concernée. Le dialogue permet alors de trouver des solutions, sauf si … …une crise se produit ! Ex : Dans le secteur médical, plusieurs crises ont été éteintes, mais le marché n’est toujours pas stabilisé. Crise majeure de 2003 (suite aux lois très dures : arrêt Perruche de 1999 ; loi Kouchner de 2002) : plus de la moitié des spécialités à risques ne trouvaient plus d’assurance. Crise mineure de 2006… non résolue. Importance pour les assureurs de la veille stratégique et de l’adaptation permanente des outils d’analyse.")

41

Quelques autres problématiques autour de l’assurance

Muriel Fontugne (Risques n° 68, déc. 2006) Responsabilité des dirigeants et assurance Les risques de mise en cause ou de condamnation d’un dirigeant en France L’assurance, une protection financière Jacques de Peretti (Risques n°69, mars 2007) Réchauffement climatique et assurance Le rôle croissant de l’assurance Les entreprises : vulnérabilité à et gestion du risque climatique Quelle protection financière David Laster et Christian Schmidt Innover pour assurer l’inassurable Des risques difficilement assurables sont assurés (nucléaire, grève-émeutes, cat. nat.) Des risques auparavant assurables deviennent inassurables Comment repousser les limites de l’assurabilité ?

Responsabilité des dirigeants et assurance. Les risques de mise en cause ou de condamnation d’un dirigeant en France. L’assurance, une protection financière. Jacques de Peretti (Risques n°69, mars 2007) Réchauffement climatique et assurance. Le rôle croissant de l’assurance. Les entreprises : vulnérabilité à et gestion du risque climatique. Quelle protection financière. David Laster et Christian Schmidt. Innover pour assurer l’inassurable. Des risques difficilement assurables sont assurés (nucléaire, grève-émeutes, cat. nat.) Des risques auparavant assurables deviennent inassurables. Comment repousser les limites de l’assurabilité")

42

Les risques dans l’organisation

43

Quels risques dans l'organisation ?

Tout problème ou menace qui peut se produire suite à un événement ou à une action de l'entreprise. Il peut venir de l'extérieur (changements dans l'environnement, politique, économique, sociologique, qui peut exercer une influence négative sur les objectifs et stratégies de l'entreprise) ou de l'intérieur (choix stratégique, recrutement, virus informatique, etc.) Tout ce qui est susceptible d’altérer la performance de l’entreprise et de menacer sa capacité à satisfaire ses clients, actionnaires, fournisseurs, salariés, constitue donc un risque : le sujet est vaste !! « Menace qu’un événement, une action ou une inaction affecte la capacité de l’entreprise à atteindre ses objectifs stratégiques et compromette la création de valeur. » (cabinet Ernst & Young) terme intéressant : inaction. Ne rien faire peut être une décision risquée (notamment en matière stratégique, mais aussi en matière de prévention des risques !) Chez France Télécom : « Un risque se définit comme tout événement, action ou inaction de nature à empêcher une organisation d’atteindre ses objectifs. »

ou de l intérieur (choix stratégique, recrutement, virus informatique, etc.) Tout ce qui est susceptible d’altérer la performance de l’entreprise et de menacer sa capacité à satisfaire ses clients, actionnaires, fournisseurs, salariés, constitue donc un risque : le sujet est vaste !! « Menace qu’un événement, une action ou une inaction affecte la capacité de l’entreprise à atteindre ses objectifs stratégiques et compromette la création de valeur. » (cabinet Ernst & Young) terme intéressant : inaction. Ne rien faire peut être une décision risquée (notamment en matière stratégique, mais aussi en matière de prévention des risques !) Chez France Télécom : « Un risque se définit comme tout événement, action ou inaction de nature à empêcher une organisation d’atteindre ses objectifs. »")

44

Comment définir les risques

Risque défini par : Sa source : comportement inadéquat d’un concurrent ou d’un employé, aléa climatique, etc. Ce qu’il affecte dans l’entreprise : actifs financiers ou matériels, personnel, parts de marché, image de l’entreprise, respect des lois et réglementations Sa criticité : gravité x probabilité. Elle donne une mesure de la vulnérabilité de l’entreprise au risque en question

45

Quelques manières de classer les risques (1)

Selon leur nature (et leurs causes) : Risques en matière de GRH, de sécurité (erreur humaine, recrutement inadéquat, incendie) Risques financiers (retard de livraison, défauts de paiement) Risques stratégiques (risques liés au marché et à la concurrence, responsabilité des dirigeants) Risques liés à la sécurité de l’information et à la maîtrise des NTIC (perte et vol d’informations, virus) Risques environnemental (pollution, accident) et éthique (discrimination, harcèlement), risque d’image Selon leur incidence : Actifs financiers : dommages et intérêts lors d’une action en responsabilité civile, destruction de biens qui entraîne une perte de clientèle, une perte d’image de marque alors que les charges fixes sont maintenues … Actifs non financiers : bâtiments, machines, archives et supports d’information … Atteintes aux personnes : accidents, maladies …

: Risques en matière de GRH, de sécurité (erreur humaine, recrutement inadéquat, incendie) Risques financiers (retard de livraison, défauts de paiement) Risques stratégiques (risques liés au marché et à la concurrence, responsabilité des dirigeants) Risques liés à la sécurité de l’information et à la maîtrise des NTIC (perte et vol d’informations, virus) Risques environnemental (pollution, accident) et éthique (discrimination, harcèlement), risque d’image. Selon leur incidence : Actifs financiers : dommages et intérêts lors d’une action en responsabilité civile, destruction de biens qui entraîne une perte de clientèle, une perte d’image de marque alors que les charges fixes sont maintenues … Actifs non financiers : bâtiments, machines, archives et supports d’information … Atteintes aux personnes : accidents, maladies …")

46

Quelques manières de classer les risques (2)

Risques classiques / nouveaux risques : Nouvelles modalités dans les risques classiques Ex du risque GRH : gestion d’équipes multinationales, recrutement par internet ; Risques liés au SI : perte et vol d’informations, virus Nouveaux risques : Complexification des technologies employées et des évolutions techniques Internationalisation et modernisation des échanges économiques (accroissement des exports, innovations financières) Intensification des contraintes juridiques (alourdissement de la responsabilité civile, enjeux liés à la maîtrise des risques environnementaux et industriels) Place grandissante des stakeholders, notamment non économiques, dans l’entreprise Risque de crise : si une crise correctement gérée peut être bénéfique pour l’entreprise, la sanction en cas de catastrophe peut être fatale à l’entreprise

Intensification des contraintes juridiques (alourdissement de la responsabilité civile, enjeux liés à la maîtrise des risques environnementaux et industriels) Place grandissante des stakeholders, notamment non économiques, dans l’entreprise. Risque de crise : si une crise correctement gérée peut être bénéfique pour l’entreprise, la sanction en cas de catastrophe peut être fatale à l’entreprise.")

47

Quelques manières de classer les risques (3)

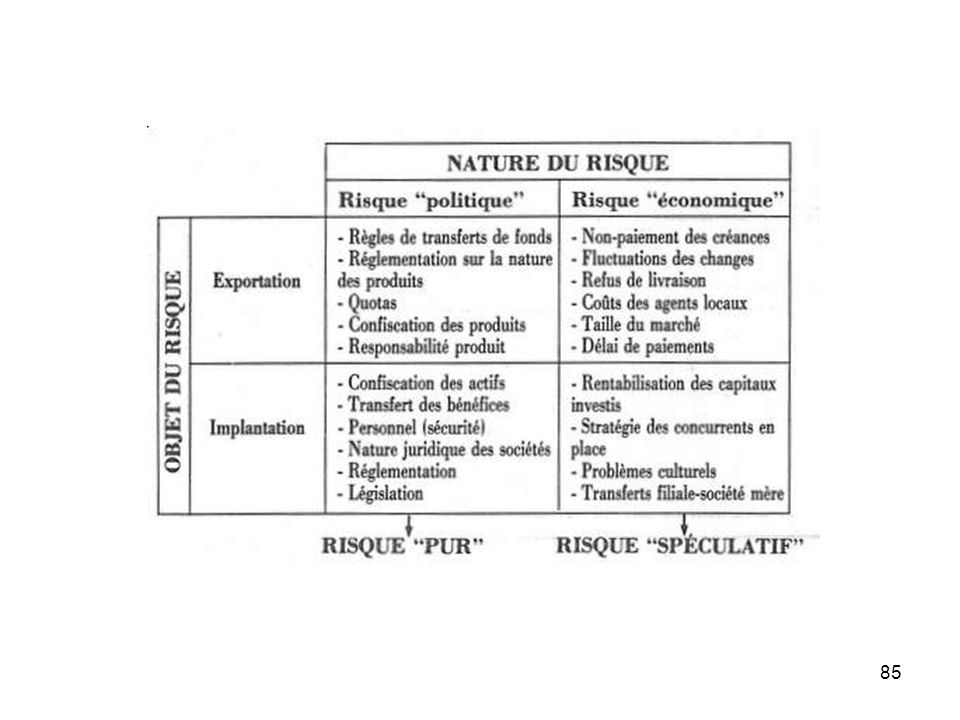

Risque pur / risque spéculatif : Risque pur : l’entreprise y est exposée : “danger éventuel, plus ou moins prévisible, inhérent à une situation ou à une activité” (dictionnaire du CNRS) C'est un risque exogène C’est un risque de perte, sans contrepartie de gain (ex : inondation, acte de vandalisme, défaut de qualité d’une matière première en provenance d’un fournisseur) Ce risque n’est pas délimitable, et les dommages peuvent être sans commune mesure avec la cause du sinistre. Réalisation soudaine, sans signes précurseurs. Risque spéculatif : résulte de l’action de l’entreprise : “Possibilité hasardeuse d’encourir un mal avec l’espoir d’obtenir un bien”. (dictionnaire du CNRS) Lancer un nouveau produit, restructurer l’organisation, se lancer à l’international. Il y a certes une possibilité de perte mais aussi une possibilité de gain – et c’est pour cela que l’entreprise va courir le risque en question (ex : un recrutement, un nouveau produit) Ce risque est délimitable : l’entreprise décide de l’étendue de son engagement en limitant le budget correspondant. Les décisions stratégiques peuvent en revanche aggraver un risque pur tel que le risque d’incendie.

C est un risque exogène. C’est un risque de perte, sans contrepartie de gain (ex : inondation, acte de vandalisme, défaut de qualité d’une matière première en provenance d’un fournisseur) Ce risque n’est pas délimitable, et les dommages peuvent être sans commune mesure avec la cause du sinistre. Réalisation soudaine, sans signes précurseurs. Risque spéculatif : résulte de l’action de l’entreprise : Possibilité hasardeuse d’encourir un mal avec l’espoir d’obtenir un bien . (dictionnaire du CNRS) Lancer un nouveau produit, restructurer l’organisation, se lancer à l’international. Il y a certes une possibilité de perte mais aussi une possibilité de gain – et c’est pour cela que l’entreprise va courir le risque en question (ex : un recrutement, un nouveau produit) Ce risque est délimitable : l’entreprise décide de l’étendue de son engagement en limitant le budget correspondant. Les décisions stratégiques peuvent en revanche aggraver un risque pur tel que le risque d’incendie.")

48

Quelques manières de classer les risques (4)

Risques mineurs/majeurs : Risques mineurs : ceux associés à la production et à l’utilisation des produits : défaut visible par le client, insatisfaction provoquée par la répétition du défaut, déficit de compétence. “Les risques que nous subissons dans la gestion de l’entreprise ne sont pas forcément de grande ampleur. C’est en réalité la répétition de petits risques dont les conséquences se cumulent qui contribue à affaiblir nos organisations.” Risques majeurs : ceux associés à la conception : défaut a priori non visible, insatisfaction provoquée par une occurrence soudaine, accident. Peut avoir des effets à très long terme, conduire à la disparition de l’entreprise, voire de la filière (cf. les “risques technologiques majeurs” ; Lagadec, 1981, 1994). “L’entreprise fait de plus en plus souvent supporter à la collectivité les conséquences de risques catastrophiques, en particulier ceux concernant l’environnement.”

. L’entreprise fait de plus en plus souvent supporter à la collectivité les conséquences de risques catastrophiques, en particulier ceux concernant l’environnement.")

49

Risque mineur/risque majeur

50

Quelques manières de classer les risques (4)

Risque opérationnel Défini pour les banques, mais applicable ailleurs. Le comité de Bâle définit le risque opérationnel comme le "risque de pertes provenant de processus internes inadéquats ou défaillants, de personnes et systèmes ou d'événements externes« : le risque lié au système d’information : défaillance matérielle, bogue logiciel, obsolescence des technologies (matériel, langages de programmation, SGBD,…) ; le risque lié aux processus (saisies erronées, non respect des procédures, litiges commerciaux…) ; le risque lié aux personnes (absentéisme, incendie, fraude et malveillance, mouvements sociaux,… mais aussi incapacité de l'entreprise à assurer la relève sur les postes clés) ; le risque lié aux événements extérieurs (terrorisme, catastrophe naturelle, environnement réglementaire,…). Est inclus dedans le risque juridique, mais pas le risque stratégique et de réputation.

; le risque lié aux processus (saisies erronées, non respect des procédures, litiges commerciaux…) ; le risque lié aux personnes (absentéisme, incendie, fraude et malveillance, mouvements sociaux,… mais aussi incapacité de l entreprise à assurer la relève sur les postes clés) ; le risque lié aux événements extérieurs (terrorisme, catastrophe naturelle, environnement réglementaire,…). Est inclus dedans le risque juridique, mais pas le risque stratégique et de réputation.")

51

Quelques manières de classer les risques (5)

Risques rampants (cf. pollution, mal-être des salariés) / risques brutaux (cf. explosion, suicide) Risques avérés (informations existent concernant la probabilité et les conséquences : risque) / risques potentiels (impossibilité de lister les conséquences potentielles et/ou les probabilités associées : incertitude) Chez France Télécom, un risque inacceptable est « un risque qui, quelle que soit l’évaluation retenue pour le risque inhérent (probabilité/impact) présente un caractère inacceptable en regard de la sécurité des biens et des personnes ou de la survie de l’entreprise et pour lequel, quel que soit le niveau de risque résiduel obtenu, tous les efforts seront faits pour les réduire au maximum. » Par exemple, les accidents du travail sont un risque peu élevé mais néanmoins inacceptable (car socialement inacceptable). Acceptabilité sociale, juridique, éthique … Risque résiduel : “Risque subsistant après le traitement du risque” (ISO/CEI 73) ou “Risque subsistant après que des mesures de prévention aient été prises” (ISO/CEI 51)

/ risques brutaux (cf. explosion, suicide) Risques avérés (informations existent concernant la probabilité et les conséquences : risque) / risques potentiels (impossibilité de lister les conséquences potentielles et/ou les probabilités associées : incertitude) Chez France Télécom, un risque inacceptable est « un risque qui, quelle que soit l’évaluation retenue pour le risque inhérent (probabilité/impact) présente un caractère inacceptable en regard de la sécurité des biens et des personnes ou de la survie de l’entreprise et pour lequel, quel que soit le niveau de risque résiduel obtenu, tous les efforts seront faits pour les réduire au maximum. » Par exemple, les accidents du travail sont un risque peu élevé mais néanmoins inacceptable (car socialement inacceptable). Acceptabilité sociale, juridique, éthique … Risque résiduel : Risque subsistant après le traitement du risque (ISO/CEI 73) ou Risque subsistant après que des mesures de prévention aient été prises (ISO/CEI 51)")

52

Le risque au cœur de l’activité économique … et une nécessité économique

53

La plupart des risques sont liés à l'activité économique même