Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Projet Tutoré en Finance et Contrôle

Analyse financière de 3 entreprises du même secteur Parain du projet: Mr ELBERMAKI

2

Le groupe du travail Ahmed FAKHRI Zakaria AROUBITE Micheldy HAUGEN

3

L’intérêt de notre choix

basé sur le souci de produire un travail estimé excellent. Ce choix et intérêt situent deux points essentiels : plan technique: le fait qu'étant étudiant finaliste du premier cycle universitaire, a le devoir de produire un travail de taille, analytique appelé projet de fin de cycle, pouvant confirmer le conflit de cursus et le mérite du diplôme couronne de son parcours. Tout travail de ce genre doit demeurer de la conciliation entre la théorie apprise en matière de cours et la pratique de confection d'un travail sc.

4

Le secteur Le secteur immobilier

5

Secteur Le secteur de l’immobilier est l’un des plus dynamiques du tissu économique marocain. Sa participation à la croissance du PIB ne cesse de se raffermir et c’est l’un des secteurs les plus attractifs en matière d’investissement et le plus créateur d’emplois.

6

Les entreprises ALLIANCES DÉVELOPPEMENT IMMOBILIER SA

COMPAGNIE GÉNÉRALE IMMOBILIÈRE DOUJA PROMOTION GROUPE ADDOHA

7

L’information On dispose des bilans et des CPC des 3 dernières années (2008,2009,2010). A la lumière de ces états financières des entreprises déjà citées, on analysera ses situations financières tout en mettant l’accent sur les principaux principes d’analyse financière.

8

PLAN Le secteur de l’immobilier au Maroc Introduction

Bulles spéculatives immobilières au niveau mondial. Présentation des bulles immobilières Formation des bulles spéculatives dans le secteur de l’immobilier. Historique des crashs immobiliers au niveau mondial Indicateurs de prévention contre les spéculations immobilières Le secteur de l’immobilier au Maroc Apport du secteur du BTP a la croissance économique La valeur ajoutée La part du PTB dans l’investisement national/etranger La création d’emploi Offre de logement les acteurs de la production de logement la demande Les ménages Disponibilité et cout de financement bancaire

9

Benchmarking et perspectives du secteur immobilier marocain

Comparaison internationale Poids de l’investissement dans le secteur immobilier Perspectives de développement du secteur immobilier marocain Déficit en logement Interventions publiques Conclusion Bilbiographie

10

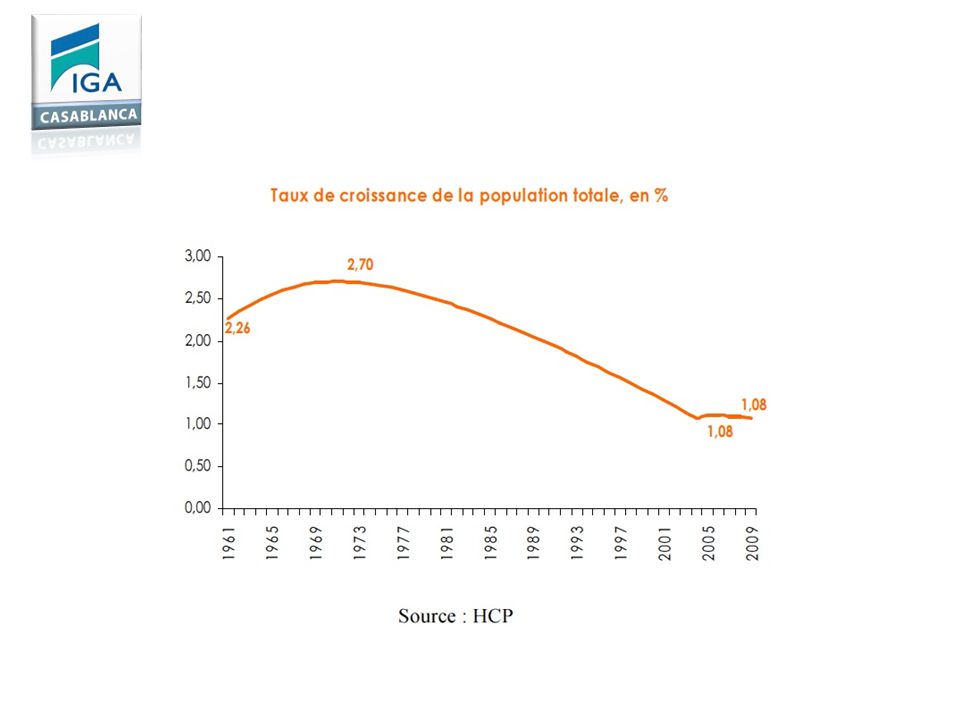

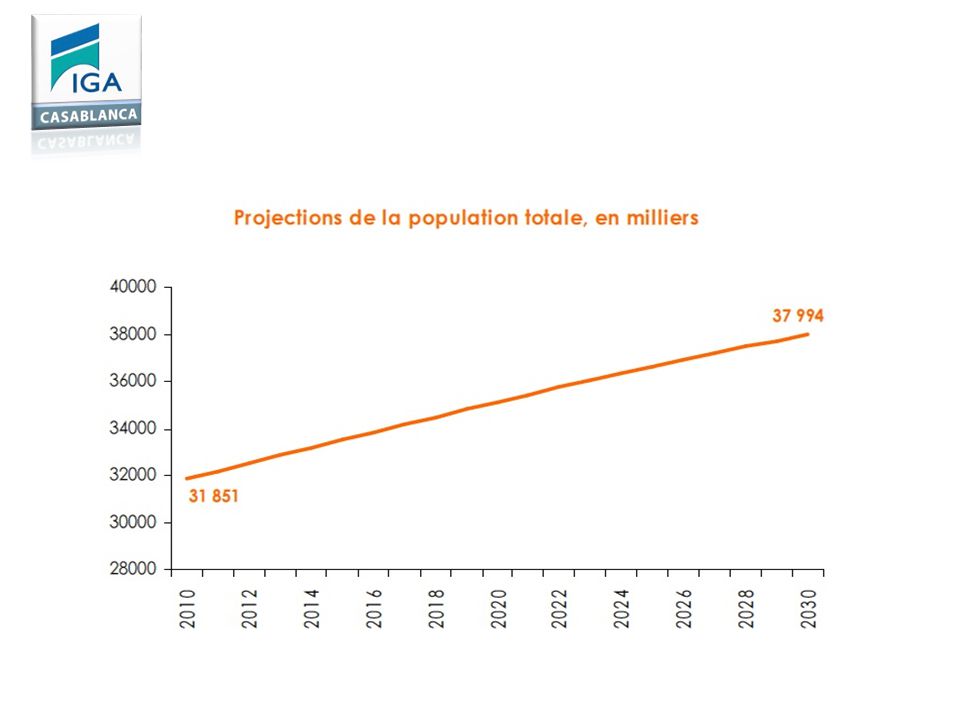

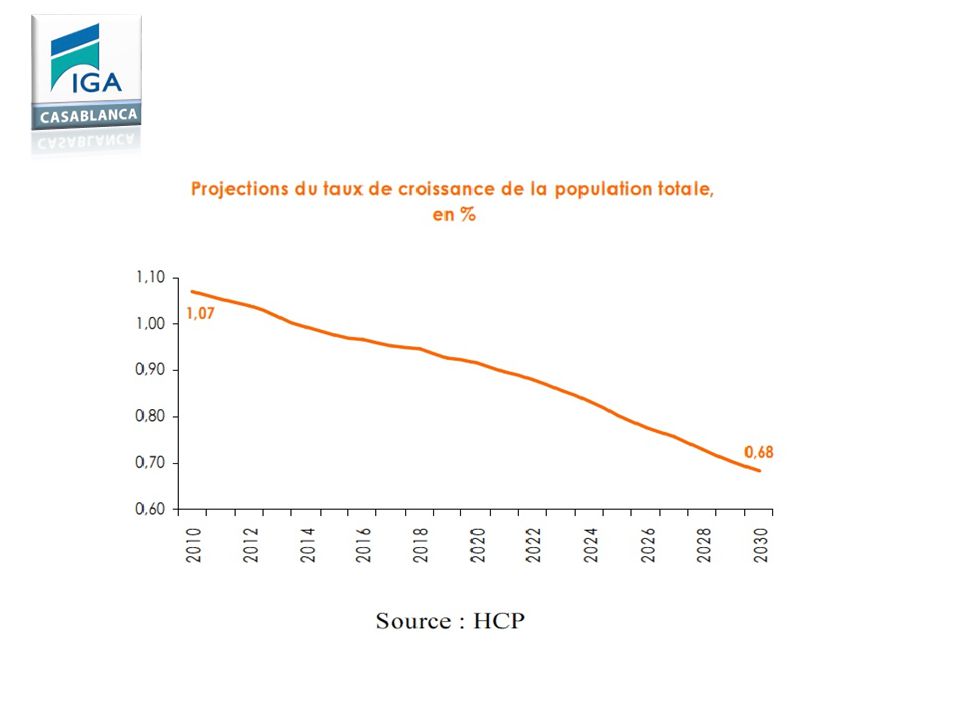

introduction Le secteur du bâtiment et des travaux publics joue un rôle de premier ordre beaucoup plus que les autres secteurs économiques eu égard aux effets d’entraînement qu’il produit. La demande en bâtiment et travaux publics est en croissance du fait que la population marocaine double tous les 25 ans. Cette croissance de la population signifie aussi l’augmentation des besoins en infrastructures socio-économiques (routes,barrages, ports, écoles, hôpitaux, usines etc.) et en logements.

et en logements.")

11

Bulles spéculatives immobilières au niveau mondial

1. Présentation des bulles immobilières A l’instar des différentes bulles spéculatives des autres secteurs d’activité économique, une bulle immobilière s’identifie par une hausse diligente des prix dans une zone géographique déterminée. Cette hausse de la valeur des biens immobiliers peut être amorcée par un quartier ou une région, pour se propager ensuite à toute une ville et, à terme, à l’ensemble du territoire d’un pays. En effet, cette croissance des prix du marché immobilier est généralement soutenue par une croyance populaire qui considère que le prix augmente en permanence.

12

2-Formation des bulles spéculatives dans le secteur de l’immobilier

Le marché immobilier se trouve essentiellement déséquilibré en raison de plusieurs dysfonctionnements d’ordre conjoncturels, budgétaires et réglementaires. Les méfaits conjoncturels sont spécialement dus aux fluctuations des taux d’intérêt des emprunts bancaires octroyés à de nombreux ménages, ayant la possibilité de s’endetter et d’acheter à des prix élevés. Dans ce cadre, les risques des bulles immobilières présentent une corrélation opposée à celle des taux d’intérêt. Quant aux dysfonctionnements budgétaires, ils concernent l’adoption, par exemple, d’une politique de destruction de logements insalubres sans mettre en œuvre une stratégie de construction de logements neufs, ponctuée par un manque de vision opérationnelle des autorités locales pour le renouvellement urbain. Concernant les contraintes réglementaires, elles se rapportent spécifiquement à l’inadéquation des règles fiscales et des lois de protection des petits propriétaires qui provoquent une situation de forte spéculation sur les parcs immobiliers, cadencée par une déréglementation du système bancaire.

13

Historique des crashs immobiliers au niveau mondial

La première bulle immobilière enregistrée à l’échelle planétaire remonte aux années 1920, ayant précédé la crise économique mondiale de Elle a été amorcée aux Etats-Unis, causant un sérieux crash immobilier qui a délaissé des villes entières en chantier et des régions en état d’ébauche. Ce crash a été essentiellement enclenché par les facteurs traditionnels provoquant les crises immobilières tels que : le surcroît démesuré des prix, rythmé par l’assouplissement disproportionné de l’accès aux crédits, et l’investissement excessif de nombreux spéculateurs externes. Le crash immobilier des années 2000 avait réuni toutes les caractéristiques nécessaires pour favoriser la prolifération d’une crise économique mondiale, ayant sévi depuis l’année La faiblesse des taux d’intérêt du crédit offerts par les différents établissements bancaires internationaux, confrontés à une concurrence acharnée, appuyés par la titrisation des emprunts contractés. Le crash immobilier américain résulte fondamentalement des méthodes très risquées d’octroi des emprunts, fondées sur le crédit hypothécaire « subprime ». Cette politique d’endettement très risquée a été raffermie par un engouement significatif de l’accession à la propriété aux Etats-Unis, accélérant ainsi la propagation de la bulle spéculative immobilière américaine. Cette bulle a fini par éclater à l’échelle internationale en 2007 entraînant dans son sillage, à partir de l’année 2008, l’une des plus grandes crises économiques et financières planétaires.

14

Indicateurs de prévention contre les spéculations immobilières

Une multitude d’indicateurs économiques et financiers sont utilisés à l’échelle internationale et sont employés distinctement en fonction des besoins de chaque pays. Ces indicateurs représentent un instrument incontournable pour déceler les surévaluations des biens immobiliers et les éventuelles bulles spéculatives y afférentes, en vérifiant si le prix dépensé pour un logement reflète réellement sa valeur intrinsèque. Ils se rapportent généralement à des références relatives à l’évolution des prix des logements, à la dette financière, ainsi qu’à l’effet de levier.

15

Le secteur de l’immobilier au Maroc

Chiffres clés: Apport du secteur du BTP a la croissance économique:

16

La part de la VA du secteur BTP dans la VA global

17

La contribution au PIB

18

IDE

19

La création d’emploi

20

Les acteurs de la production de logement

4 filiéres: la filière promoteur – entreprise organisée qui réalise l’ensemble de la commande publique de logements et une partie des logements en immeubles ; la filière promoteur-tâcheron réalise une part de la production de logements en immeubles ; la filière autopromoteur-tâcheron réalise la quasi totalité des habitations de type marocain et des villas ; la filière autoconstructeur maallam réalise une grande partie de l’habitat non réglementaire.

21

L’offre de logement

22

La demande :la population croissante

26

Une urbanisation croissante

28

L ’urbanisation

29

Les ménages

30

Les sources de financement

31

Les taux des crédits

32

Le cout de logement Selon une analyse effectuée par le Ministère de l’Habitat et de l’Urbanisme, le coût moyen des transactions immobilières se serait multiplié par 2,15 en 2001 (base 1989). Les hausses des prix les plus fortes ont concerné les actifs suburbains dont les prix se sont multipliés par 5,75 entre 1989 et 2001. Ces hausses des prix des transactions immobilières sont importantes .Ceci signifie que les prix des transactions ont augmenté plus vite que les autres dépenses liées à l’habitat (entretien, maintenance, prestations, etc.). Ces hausses sont aussi plus importantes que celle du SMIG observées sur la même période, ce qui dénote d’une détérioration du pouvoir d’achat « habitat ».

. Les hausses des prix les plus fortes ont concerné les actifs suburbains dont les prix se sont multipliés par 5,75 entre 1989 et Ces hausses des prix des transactions immobilières sont importantes .Ceci signifie que les prix des transactions ont augmenté plus vite que les autres dépenses liées à l’habitat (entretien, maintenance, prestations, etc.). Ces hausses sont aussi plus importantes que celle du SMIG observées sur la même période, ce qui dénote d’une détérioration du pouvoir d’achat « habitat ».")

33

Benchmarking et perspectives du secteur immobilier marocain

Comparaison internationale 1. la Valeur Ajoutée créée par l’activité du BTP rapportée au PIB, permettant de mesurer la contribution relative du secteur du BTP à la création de richesse 2. Poids de l’investissement du secteur du BTP dans l’investissement global mesuré par la Formation Brute de Capital Fixe (FBCF). La valeur ajoutée du BTP par rapport au PIB

. La valeur ajoutée du BTP par rapport au PIB.")

34

2) Poids de l’investissement dans le secteur immobilier

Poids de l’investissement dans le secteur immobilier")

35

3-Perspectives de développement du secteur immobilier marocain

A) Déficit en logement B)Interventions publiques Afin de concrétiser une planification et une gestion urbaines appropriée, Il est nécessaire également d’établir un nouveau cadre juridique plus fonctionnel afin d’assouplir les aspects juridiques de référence tels que : le code de l’urbanisme, l’arsenal juridique de la construction et le Règlement pour la régularisation urbaine de l’habitat. Ce cadre juridique devra ainsi privilégier l’accélération de la validation des dossiers d’autorisation de construction, tout en permettant une lutte plus efficace contre le déficit en logement et l’habitat insalubre.

Déficit en logement. B)Interventions publiques. Afin de concrétiser une planification et une gestion urbaines appropriée, Il est nécessaire également d’établir un nouveau cadre juridique plus fonctionnel afin d’assouplir les aspects juridiques de référence tels que : le code de l’urbanisme, l’arsenal juridique de la construction et le Règlement pour la régularisation urbaine de l’habitat. Ce cadre juridique devra ainsi privilégier l’accélération de la validation des dossiers d’autorisation de construction, tout en permettant une lutte plus efficace contre le déficit en logement et l’habitat insalubre.")

36

Conclusion

37

bibliographie Site web: Articles de journal: Magazine:

Articles de journal: LE MATIN 19 Septembre 2012 – Magazine: LE REVENU PLACEMENT

38

Un traitement comptable spécifique Parain du projet: Mr.ELBERMAKI

Le secteur BTP : Un traitement comptable spécifique Réaliser par: Ahmed FAKHRI Zakaria AROUBITE Micheldy HAUGEN Parain du projet: Mr.ELBERMAKI

39

Plan: Résumer Introduction

chapitre 1 :Apercu sur le plan comptable sectoriel immobilier chapitre 2:Les apports du PCSI section 1: Au niveau du fond Section 2 : Au niveau de forme chapitre 3 :Le cadre fiscal Conclusion bibliographie

40

introduction Le secteur immobilier présente plusieurs spécificités, pour se convaincre ,cette partie a pour objectif la mise en évidence le plan comptable sectoriel immobilier, par une aperçu générale et ses apports en le comparant avec les normalisation dictées dans le CGNC. En effet cela exige un traitement fiscal spécifique en tenant compte de CGNC

41

Aperçu sur le plan comptable sectoriel immobilier

CLASSE 1 : COMPTE DE FINANCEMENT PERMANENT 13. CAPITAUX PROPRES ASSIMILES 135. Provisions réglementées Elles correspondent, en général, à une fraction du bénéfice placée sous un régime fiscal provisoire et constituent en réalité non pas des provisions mais des réserves qui ne sont pas définitivement libérées de l’impôt. Elles comprennent : Provisions pour amortissements dérogatoires Provisions pour investissement Provisions pour acquisition et construction de logements Autres provisions réglementées

42

16. COMPTES DE LIAISON DES ETABLISSEMENTS ET SUCCURSALES 160

16. COMPTES DE LIAISON DES ETABLISSEMENTS ET SUCCURSALES 160. Comptes de liaison des établissements et succursales Comptes de liaison du siège Comptes de liaison des agences Ces deux comptes, dont l’objet est d’assurer la liaison entre la comptabilité centrale du siège et celles décentralisées , doivent être obligatoirement soldés à la clôture de l’exercice.

43

CLASSE 2 : COMPTE D’ACTIF IMMOBILISE 23

CLASSE 2 : COMPTE D’ACTIF IMMOBILISE 23. IMMOBILISATIONS CORPORELLES Les immobilisations corporelles comprennent les postes suivants : 231. Terrains 232. Constructions 233. Installations techniques, matériel et outillage 234. Matériel de transport 235. Mobilier, matériel de bureau et aménagements divers 238. Autres immobilisations corporelles 239. Immobilisations corporelles en cours Il est à remarquer que les agencements et aménagements des terrains, des constructions et autres aménagements sont rattachés directement aux comptes issus des postes ci-dessus. Par aménagement, il convient d’entendre les dépenses effectuées en vue de la mise en état de l’utilisation des immobilisations corporelles concernées.

44

231. Terrains (autres que la réserve foncière) Ce poste est constitué des terrains destinés exclusivement à usage professionnel et à rester durablement dans l’entreprise. Ils ne comprennent pas, bien entendu, les terrains enregistrés en stocks et qui sont constitués des terrains destinés à être vendus en l’état ou après les avoir lotis ou après y avoir édifié des constructions.

Ce poste est constitué des terrains destinés exclusivement à usage professionnel et à rester durablement dans l’entreprise. Ils ne comprennent pas, bien entendu, les terrains enregistrés en stocks et qui sont constitués des terrains destinés à être vendus en l’état ou après les avoir lotis ou après y avoir édifié des constructions.")

45

232. Constructions 2321. Bâtiments 23217

232. Constructions Bâtiments Bâtiments destinés à la location Ce compte est débité de la valeur des bâtiments dont l’entreprise est propriétaire. Les bâtiments s’entendent des fondations et leurs appuis, des murs, planchers, toitures ainsi que les aménagements faisant corps avec eux, à l’exclusion de ceux qui peuvent en être facilement détachés ou encore de ceux qui, en raison de leur nature et de leur importance, justifient une inscription distincte. L’existence de ce compte doit nécessairement correspondre à l’existence d’un compte de terrains bâtis Constructions sur terrains d’autrui Il enregistre la valeur des constructions qui sont propriété de l’entreprise mais édifiées sur des terrains ne lui appartenant pas. L’existence de ce compte n’aura pas de correspondant dans les comptes « Terrains ».

46

2327. Agencements et aménagement des constructions Ce compte reçoit à son débit la valeur des travaux destinés à mettre les bâtiments en état d’utilisation (Gros travaux de peinture, de ravalement, pose de moquette etc. ) tels que : - les installations téléphoniques dont la mise en place incombe à l’entreprise - les installations de chauffage - les installations de douches pour le personnel (Constructions légères), qui n’ont pas été incorporés au coût de revient de la construction Installations techniques, matériel et outillage 239. Immobilisations corporelles en cours

tels que : - les installations téléphoniques dont la mise en place incombe à l’entreprise - les installations de chauffage - les installations de douches pour le personnel (Constructions légères), qui n’ont pas été incorporés au coût de revient de la construction Installations techniques, matériel et outillage 239. Immobilisations corporelles en cours .")

47

24/25. IMMOBILISATIONS FINANCIÈRES

Elles sont constituées des créances immobilisées et des titres immobilisés. CLASSE 3 : COMPTE D’ACTIF CIRCULANT (Hors trésorerie) 31. STOCKS Ils comprennent les terrains autres que ceux enregistrés en immobilisations. Il s’agit des terrains destinés à être vendus en l’état ou après les avoir lotis ou après y avoir édifié des constructions. Compte tenu de la durée de production dans le secteur de l’immobilier, l’évaluation des stocks est généralement effectuée selon la méthode de l’inventaire permanent. Les stocks dans le secteur immobilier sont constitués principalement par : les terrains non encore affectés à être lotis ou construits (Réserve foncière) l’ensemble des travaux immobiliers de lotissement ou de construction en cours l’ensemble des travaux de lotissement et/ou de construction achevés en attente d’être livrés ou vendus.

31. STOCKS. Ils comprennent les terrains autres que ceux enregistrés en immobilisations. Il s’agit des terrains destinés à être vendus en l’état ou après les avoir lotis ou après y avoir édifié des constructions. Compte tenu de la durée de production dans le secteur de l’immobilier, l’évaluation des stocks est généralement effectuée selon la méthode de l’inventaire permanent. Les stocks dans le secteur immobilier sont constitués principalement par : les terrains non encore affectés à être lotis ou construits (Réserve foncière) l’ensemble des travaux immobiliers de lotissement ou de construction en cours. l’ensemble des travaux de lotissement et/ou de construction achevés en attente d’être livrés ou vendus.")

48

312. Matières et fournitures consommables 3120. Terrains 3121

312. Matières et fournitures consommables Terrains Matières premières Ciment Acier Sable Gravette

49

34. CREANCES DE L’ACTIF CIRCULANT Cette rubrique comporte : - Les créances liées à des opérations d’exploitation quelque soit leur délai de recouvrement (même supérieur à 12 mois) ; - Les créances non liées à l’exploitation telles que les créances sur cessions d’immobilisations ou les créances financières dont le délai de recouvrement est inférieur ou égal à 12 mois. Elle regroupe également les comptes rattachés au tiers et destinés à enregistrer soit des modes de financement liés aux créances (effets à recevoir), soit des créances à venir (produits à recevoir) et les comptes de régularisation actif.

; - Les créances non liées à l’exploitation telles que les créances sur cessions d’immobilisations ou les créances financières dont le délai de recouvrement est inférieur ou égal à 12 mois. Elle regroupe également les comptes rattachés au tiers et destinés à enregistrer soit des modes de financement liés aux créances (effets à recevoir), soit des créances à venir (produits à recevoir) et les comptes de régularisation actif.")

50

CLASSE 4 : COMPTES DE PASSIF CIRCULANT (HORS TRESORERIE) 44

CLASSE 4 : COMPTES DE PASSIF CIRCULANT (HORS TRESORERIE) 44. DETTES DU PASSIF CIRCULANT Il s’agit des dettes : - liées à des opérations d’exploitation quel qu’en soit le délai d’exigibilité ; - non liées à des opérations d’exploitation qui sont présumées avoir, à leur entrée dans le patrimoine, un délai d’exigibilité inférieur ou égal à 12 mois ; - rattachés aux tiers créditeurs et destinés à enregistrer soit des modes de financement (effets à payer), soit des dettes à venir (Charges à payer) Si un compte de tiers normalement créditeur devient débiteur à la date d’arrêté des comptes, il doit être viré lors de l’établissement des états de synthèse dans les comptes parallèles de la classe 3.

44. DETTES DU PASSIF CIRCULANT Il s’agit des dettes : - liées à des opérations d’exploitation quel qu’en soit le délai d’exigibilité ; - non liées à des opérations d’exploitation qui sont présumées avoir, à leur entrée dans le patrimoine, un délai d’exigibilité inférieur ou égal à 12 mois ; - rattachés aux tiers créditeurs et destinés à enregistrer soit des modes de financement (effets à payer), soit des dettes à venir (Charges à payer) Si un compte de tiers normalement créditeur devient débiteur à la date d’arrêté des comptes, il doit être viré lors de l’établissement des états de synthèse dans les comptes parallèles de la classe 3.")

51

CLASSE 5: COMPTES DE TRESORERIE CLASSE 6 : COMPTES DE CHARGES 61

CLASSE 5: COMPTES DE TRESORERIE CLASSE 6 : COMPTES DE CHARGES 61. CHARGES D’EXPLOITATION La rubrique 61 regroupe les postes suivants : Poste 611 : Achats revendus de marchandises Poste 612 : Achats consommes de matières et fournitures Achats de matières premières Chaque compte d’achat peut encore être détaillé en sous comptes par projet xx. Achats de ciment xx. Achats d’aciers xx. Achats sable xx. Achats gravette.

52

6122. Achats de matières et fournitures consommables Chaque compte d’achat peut encore être détaillé en sous comptes par projet Achats de matières et fournitures Achats de combustible Achats de produits d’entretien Achats de fournitures d’atelier et d’usine Achats de fournitures de magasin Achats de bois de coffrage Postes 613 / 614 : Autres charges externes Poste 616 : Impôts et taxes Poste 617 : Frais de personnel Poste 618 : Autres charges d’exploitation Poste 619 : Dotations d’exploitation Les achats consommés de matières et fournitures sont ceux qui entrent dans le cycle de fabrication des produits soit par incorporation soit par disparition à l’occasion de leur élaboration. Le prix d’achat des matières et fournitures s’entend net des taxes légalement récupérables

53

CLASSE 7 : COMPTES DE PRODUITS 71 : PRODUITS D’EXPLOITATION 712

CLASSE 7 : COMPTES DE PRODUITS 71 : PRODUITS D’EXPLOITATION 712. VENTES DE BIENS ET SERVICES PRODUITS Un produit d’exploitation est la contrepartie monétaire d’un produit (bien ou service) vendu ou créé par l’entreprise. Il s’exprime soit en prix de vente lorsqu’il correspond à un produit vendu à un tiers, soit en coût calculé à un niveau approprié, s’il correspond à un produit stocké. Parmi les postes de cette rubrique : 712. Ventes de biens et services produits Ventes de biens produits au Maroc Ventes de logements Ventes de terrains lotis Ventes de locaux d’activité Ventes autres biens produits

vendu ou créé par l’entreprise. Il s’exprime soit en prix de vente lorsqu’il correspond à un produit vendu à un tiers, soit en coût calculé à un niveau approprié, s’il correspond à un produit stocké. Parmi les postes de cette rubrique : 712. Ventes de biens et services produits Ventes de biens produits au Maroc Ventes de logements Ventes de terrains lotis Ventes de locaux d’activité Ventes autres biens produits")

54

7124. Ventes de services produits au Maroc 71241

7124. Ventes de services produits au Maroc Prestations de services Rémunération du mandat Gestion d’immeubles pour tiers Loyers Autres services produits Ventes de biens et services produits des exercices antérieurs Les ventes des biens et services produits sont enregistrées selon leur nature au crédit des comptes 7121 à 7128 à la naissance du fait générateur. Le compte 7127 "Ventes de produits accessoires" enregistre à son crédit les produits des activités annexes de l’entreprise. Le compte 7128 "Ventes de biens et services produits des exercices antérieurs" est crédité de toutes les opérations des exercices antérieurs concernant les ventes de biens et services produits.

55

L’objectif de cette section est double:

Présenter les apports du plan comptable sectoriel immobilier adopter par le conseil national de la comptabilité en mars 2003, tant au niveau de fond que de la forme. Présenter les principales spécificités comptables liées au secteur.

56

Les apports du PCSI Au niveau du fond: Aspect relatif

A la dépréciation des stocks À l’incorporation des charges financières au cout de production Aux traitement à réserver au charges commerciales et de publicité Aux honoraires et frais Aux provisions pour les travaux restant à effectuer

57

Les stocks Ils comprennent les terrains autres que ceux enregistrés en immobilisations. Il s’agit des terrains destinés à être vendus en l’état ou après les avoir lotis ou après y avoir édifié des constructions. Les stocks dans le secteur immobilier sont constitués principalement par : les terrains non encore affectés à être lotis ou construits (Réserve foncière) ; l’ensemble des travaux immobiliers de lotissement ou de construction en cours ; l’ensemble des travaux de lotissement et/ou de construction achevés en attente d’être livrés ou vendus.

; l’ensemble des travaux immobiliers de lotissement ou de construction en cours ; l’ensemble des travaux de lotissement et/ou de construction achevés en attente d’être livrés ou vendus.")

58

Les provisions pour dépréciation des stocks

CGNC: On comptabilise toujours avec le cout de revient, tout en respectant le principe de la prudence. A ce titre il est crucial de vérifier que: Cout de Stockage <VPV(frais de commercialisation déduit). En cas de difficultés de vente de certains projets immobiliers, l’entreprise est tenue de s’assurer de l’opportunité de constater des provisions pour dépréciation des stocks. À cet effet, l’entreprise doit mettre en place des procédures permettant la détection et la dépréciation comptable des valeurs non réalisables et des opérations à risques, notamment par la mise en place de procédures de suivi des coûts par programme, et une mise à jour du coût prévisionnel des programmes à la clôture de chaque exercice. Ce coût sera comparé au prix de vente net de frais de vente directs estimés afin de dégager les provisions éventuelles à constater.

. En cas de difficultés de vente de certains projets immobiliers, l’entreprise est tenue de s’assurer de l’opportunité de constater des provisions pour dépréciation des stocks. À cet effet, l’entreprise doit mettre en place des procédures permettant la détection et la dépréciation comptable des valeurs non réalisables et des opérations à risques, notamment par la mise en place de procédures de suivi des coûts par programme, et une mise à jour du coût prévisionnel des programmes à la clôture de chaque exercice. Ce coût sera comparé au prix de vente net de frais de vente directs estimés afin de dégager les provisions éventuelles à constater.")

59

La provision pour dépréciation doit être constituée, même pour les programmes en cours de réalisation, s’il paraît probable qu’ils se solderont par des déficits. En pratique, et afin d’estimer les dites provisions d’une manière raisonnable, une réunion avec les services techniques de la société et les responsables de la commercialisation s’impose et permettrait en principe d’éclairer les comptables sur l’éventualité de constater de telles provisions.

60

Incorporation des charges financières au coût de production des opérations immobilières

Le C.G.N.C prévoit la possibilité, pour les entreprises dont le cycle normal de production est supérieur à douze mois, d'inclure dans le coût de production les charges financières courues pendant la période de production et relatives à des dettes contractées pour le financement spécifique desdites productions.

61

La principale innovation du plan comptable sectoriel en matière d’incorporation des charges financières au coût de production: Les charges financières à incorporer devraient concerner des emprunts spécialement contractés pour la réalisation d’un ou plusieurs projets immobiliers. Dans le cas où les emprunts financeraient simultanément plusieurs opérations, les charges financières seront affectées, par répartition entre ces opérations en justifiant, au niveau de l’E.T.I.C, les modalités de répartition. L'incorporation des charges financières a lieu jusqu'à l'achèvement de l'opération (construction- lotissement).

.")

62

Incorporation des charges commerciales et publicitaires

C.G.N.C: Les charges de distribution ne sauraient en aucun cas être portées dans les coûts de production. PCSI: Le plan comptable sectoriel immobilier est venu trancher le problème crucial relatif aux charges commerciales et publicitaires Les charges de commercialisation telles que celles relatives au fléchage et à la signalisation d’un chantier, à l’aménagement de bureaux de vente provisoires ou d’appartements- témoins, aux plaquettes commerciales et à la publicité de lancement de programme constituent un élément du coût du projet. Elles sont ainsi incluses dans les stocks.

63

En revanche, le coût d'une publicité générale et les coûts directs liés à la vente (rémunération, commissions sur vente) ne sont pas inclus dans le coût des stocks et constituent des charges.

ne sont pas inclus dans le coût des stocks et constituent des charges.")

64

Honoraires et frais CGNC:

Le coût de production des biens ou des services en stock est formé de la somme : Des coûts d’acquisition des matières et fournitures utilisées pour la production de l’élément ; Des charges directes de production telles les charges de personnel, les services extérieurs, les amortissements… ; Des charges indirectes de production dans la mesure où il est possible de les rattacher raisonnablement à la production de l’élément et qui ont été engagées pour amener les produits à l’endroit et dans l’état où ils se trouvent.

65

PCSI: Une des particularités du secteur immobilier réside dans le fait que l’ensemble des travaux fait appel à des prestataires de services dans différents domaines de compétences et les montants des honoraires versés à ces consultants est d’une importance significative Ces honoraires ont trait à des études directement liées à la réalisation du projet. Le caractère direct de ces prestations fait qu’elles soient incorporées au coût du projet. En effet, le P.C.S.I précise que les honoraires et frais hors fonctionnement, pouvant être rattachés à des programmes en cours de réalisation, sont compris dans le coût de revient.

66

Il s’agit notamment des frais suivants :

Assurances propres aux programmes ; Honoraires des architectes ; Honoraires des avocats ; Honoraires des notaires ; Frais de courtage ; Frais d'expertise ; Frais juridiques ; Frais d'appels d'offres ; Annonces et insertions propres aux programmes en cours. Ces frais sont à comptabiliser directement dans les comptes de stocks. Les autres honoraires de conseils, d'audit, de commissariat aux comptes ainsi que les frais d'actes et de contentieux sont comptabilisés en charges de l’exercice.

67

Les provisions pour travaux restant à effectuer

Ces provisions correspondent au coût des travaux à effectuer postérieurement à la constatation de l’achèvement d’un programme pour permettre d’arrêter le coût total du projet. Ces dépenses, connues dans leur principe, ne peuvent être chiffrées avec précision au moment de l’achèvement des opérations. Il s’agit notamment :

68

Des révisions de prix basées sur des indices non encore arrêtés

Des travaux de finition ou de parachèvement des ouvrages dont la nécessité est apparue à la fin du chantier ; Des travaux d’aménagement des abords qui peuvent s’étaler sur une durée assez longue après la vente du programme concerné ou encore des travaux dont la réalisation immédiate ne peut être effectuée au regard de l’état d’avancement du projet telle que la porte d’entrée, les plantations sur les voies d’accès.

69

Au niveau de la forme : Dérogation relative au plan des comptes :

l’évaluation des stocks est généralement effectuée selon la méthode de l’inventaire permanent. La règle de tenue des comptes en inventaire permanent est complétée par l’obligation de faire apparaître dans la comptabilité générale le coût historique cumulé de chaque opération jusqu’à sa complète sortie du stock. Pour permettre l’application de cette règle, il y a lieu d’associer à chaque compte de stock, un compte spécial au crédit duquel sont comptabilisées les sorties. Ce compte est identifié par « 9 » en quatrième position de la codification. Ce compte enregistre les sorties de stock et permet de conserver dans le compte principal le coût de revient cumulé. En fin d’opération, ces comptes s’équilibrent. Ils sont alors tous soldés, les uns par les autres, après la livraison du dernier produit (lot, logement ou commerce …). Chaque compte de stock étant affecté d’un compte créditeur, les sorties de stock sont comptabilisées au crédit du compte par l’écriture : 7132. Variation de stock. Immeuble achevé 3159. Produits finis sortis

. Chaque compte de stock étant affecté d’un compte créditeur, les sorties de stock sont comptabilisées au crédit du compte par l’écriture : Variation de stock. Immeuble achevé Produits finis sortis.")

70

Dérogation relative à la variation des stocks

Cette dérogation concerne le traitement des variations de stocks en matière d’opérations propres. En effet, compte tenu de la composition du coût du stock, la variation des stocks au cours d’un exercice ne sera pas cherchée en totalité dans le poste 713 " variation des stocks des produits " mais sera constituée par la somme des éléments suivants : : Variation des stocks 7197 : Transferts de charges 7397 : Transferts de charges financières correspondant à l’imputation des frais financiers aux coûts des stocks.

71

Le secteur immobilier selon le cadre fiscal

L’environnement encadrant les entreprises du BTP se caractérise par l’existence de nombreux problèmes d’ordre pratique liés notamment à l’impôt sur les sociétés (IS) Publiée en novembre 2002, les principales solutions retenues par la circulaire de la Direction Général des impôts spécifiques au BTP du Maroc, ont pour objectif de normaliser le traitement fiscal des opérations du secteur et de clarifier son application à l’égard des entreprises du BTP. Nous examinerons en l’occurrence les points suivants : La composition du chiffre d’affaires et les modalités de révision des prix Le régime des approvisionnements et l’imputation des frais d’installation de chantier Les conditions de déductibilité des provisions

Publiée en novembre 2002, les principales solutions retenues par la circulaire de la Direction Général des impôts spécifiques au BTP du Maroc, ont pour objectif de normaliser le traitement fiscal des opérations du secteur et de clarifier son application à l’égard des entreprises du BTP. Nous examinerons en l’occurrence les points suivants : La composition du chiffre d’affaires et les modalités de révision des prix. Le régime des approvisionnements et l’imputation des frais d’installation de chantier. Les conditions de déductibilité des provisions.")

72

La composition du chiffre d’affaires et les modalités de révision des prix

Le chiffre d’affaire imposable En cas de contrôle fiscal, le chiffre d’affaires faisant l’objet de la vérification est déterminé sur la base des décomptes établis par l’administration publique. Cependant des divergences sont parfois apparues du fait que les décomptes sont établis unilatéralement par l’administration sans l’accord de l’entrepreneur. Les dates de réalisation portées sur les dits décomptes présentent souvent des décalages par rapport aux dates effectives de la réalisation des travaux.

73

Le dispositif légal et réglémentaire

La loi comptable Le code général de normalisation comptable L’IS Dans le même contexte, l’article 6 de la loi n°24-86 relative à l’impôt sur les sociétés prévoit que le chiffre d’affaires imposable est constitué par les recettes et créances acquises se rapportant aux produits livrés, aux services rendus et aux travaux immobiliers ayant fait l’objet d’une réception partielle ou totale qu’elle soit provisoire ou définitive.

74

Les modalités de révision de prix :

Les révisions des prix présentent certaines difficultés quant à leurs modalités de calcul et à leur exercice de rattachement comptable. Dispositif légal et réglementaire : Cahier des Clauses Administratives Générales Le Code Général de Normalisation Comptable Solution retenue par la note circulaire

75

Dispositif légal et réglementaire :

II-Le régime des approvisionnements et imputation des frais d’installation de chantier Le C.C.A.G prévoit dans son article 57 que les approvisionnements peuvent être portés sur les décomptes dès lors qu’ils sont acquis en toute propriété et effectivement payés par l’entrepreneur. Ils sont dans ce cas réglés au fur et à mesure de l’avancement des travaux suivant le calendrier d’exécution. Dispositif légal et réglementaire : Circulaire de l’IS : Cahier des Clauses Administratives Générales Le Code Général de Normalisation Comptable

76

Imputation des frais d’installation de chantier :

La réalisation de certains marchés de travaux nécessite, dans certains cas, l’engagement de dépenses nécessaires à l’installation de chantiers, tels que bureaux, logements pour personnel….Sur le plan fiscal, ces dépenses étaient parfois considérées comme des éléments immobilisables et partant, faisant l’objet de réintégration dans le résultat fiscal alors qu’elles avaient été comptabilisées par l’entreprise comme une charge et donc déduites de l’exercice considéré. Dispositif légal et réglementaire : a) Code Général de Normalisation Comptable (C.G.N.C) : Il prévoit que les frais d’installation nécessaires pour mettre un bien ou une prestation en état d’utilisation, sont à classer parmi les charges d’exploitation de l’exercice ou, le cas échéant, susceptibles d’être répartis sur plusieurs exercices.

Code Général de Normalisation Comptable (C.G.N.C) : Il prévoit que les frais d’installation nécessaires pour mettre un bien ou une prestation en état d’utilisation, sont à classer parmi les charges d’exploitation de l’exercice ou, le cas échéant, susceptibles d’être répartis sur plusieurs exercices.")

77

b) Solution retenue par la note circulaire :

La circulaire distingue deux situations : Les frais d’installation de chantier doivent être comptabilisés dans les charges de l’exercice s’ils comportent un prix unitaire spécifique stipulé au marché. En contrepartie, les produits correspondants sont à prendre en compte parmi les travaux facturés, ou parmi les stocks en fin d’année pour la partie non encore facturée. Ils sont inclus dans les différents prix unitaires des travaux et devront alors être immobilisés à l’actif de l’entreprise conformément aux dispositions comptables en vigueur, et donc amortis sur la durée totale de réalisation des travaux découlant du marché.

78

III- Conditions de déductibilité des provisions

Sur le plan fiscal, la déductibilité d’une provision dépend de l’existence d’un lien de cette provision avec un évènement réel, rendant la perte probable et évaluable. Pour qu’une provision pour risques et charges soit déductible fiscalement, elle doit répondre à des conditions de fond et de forme : - Les risques ou les charges doivent être nettement précisés quant à leur nature ; - Les risques et les charges doivent trouver leur origine dans l’exercice en cours ; - Les provisions doivent faire l’objet d’une approximation suffisante - La provision doit concerner une charge déductible ; - La provision doit être constatée en comptabilité et retracée sur le tableau de provisions faisant partie de la liasse fiscale de l’exercice.

79

conclusion

80

bibliographie Ouvrages: Textes réglementaires : mémoire:

A.Fechtali et B.Figuig : La comptabilité générale des entreprises marocaines : Tome II Mémento pratique Francis Lefebvre – Comptable . Textes réglementaires : Code Général de Normalisation Comptable Plan Comptable Sectoriel Immobilier Plan comptable général Notes circulaires de la direction des impôts relatives aux impôts et taxes cités mémoire: proposition d’adaptation de la démarche d‘audit aux spécificités comptables et fiscales du secteur de Mlle. Manar FADRIQ

81

LA PRÉSENTATION DU DOUJA PROMOTION GROUPE ADDOHA

Réaliser par: Ahmed FAKHRI Zakaria AROUBITE Micheldy HAUGEN Parain du projet: Mr.ELBERMAKI

82

Plan : introduction Chapitre i: le profil de la cgi: fiche technique

Information sur la CGI Sa mission Sa vision Sa strategie Ses metiers Ses valeurs Chapitre II : La structure organisationnelle financiére et filliales Conseil d’administration Organigrame Evolution du capital social La structure de l’actionnariat Les filliales

83

Chapitre III : activités

Description du processus de production La reserves fonciéres de la CGI Les fournisseurs et les clients Revus de presse Conclusion bibliographie

84

Introduction La société est historiquement positionnée sur le segment du logement économique mais se diversifie actuellement dans la production de logement de haut standing. Elle s’impose comme un acteur majeur dans le paysage immobilier marocain avec une production annuelle de près de logements. En 2009, Douja Promotion Groupe Addoha a réalisé un chiffre d’affaires consolidé de 6,0 Mrds de dh et a été la première société du secteur immobilier à s’introduire en bourse en juillet 2006.

85

La stratégie Le groupe occupe la place de leader sur le marché en termes d’unités réalisées sur les segments. Dans une politique de conserver ce leadership sur les segments logements économique et intermédiaire, le groupe a déployé une stratégie qui répond aux attentes des clients sur le plan de la qualité et de la sécurité des logements. La vision stratégique adoptée par la société Douja Promotion Groupe Addoha s’articule autour de six axes majeurs et peut se résumer comme suit : une sélection adaptée en termes de foncier ; une politique adoptée dans les domaines de la qualité et de la sécurité ; le financement des acquéreurs ; l’assistance aux acquéreurs ; les actions de communication ; la diversification géographique des programmes.

86

Évolution du capital social

87

La structure de l ’actionnariat

88

organigramme

89

FILIALES DE DOUJA PROMOTION GROUPE ADDOHA:

90

Activité de Douja Promotion Groupe Addoha

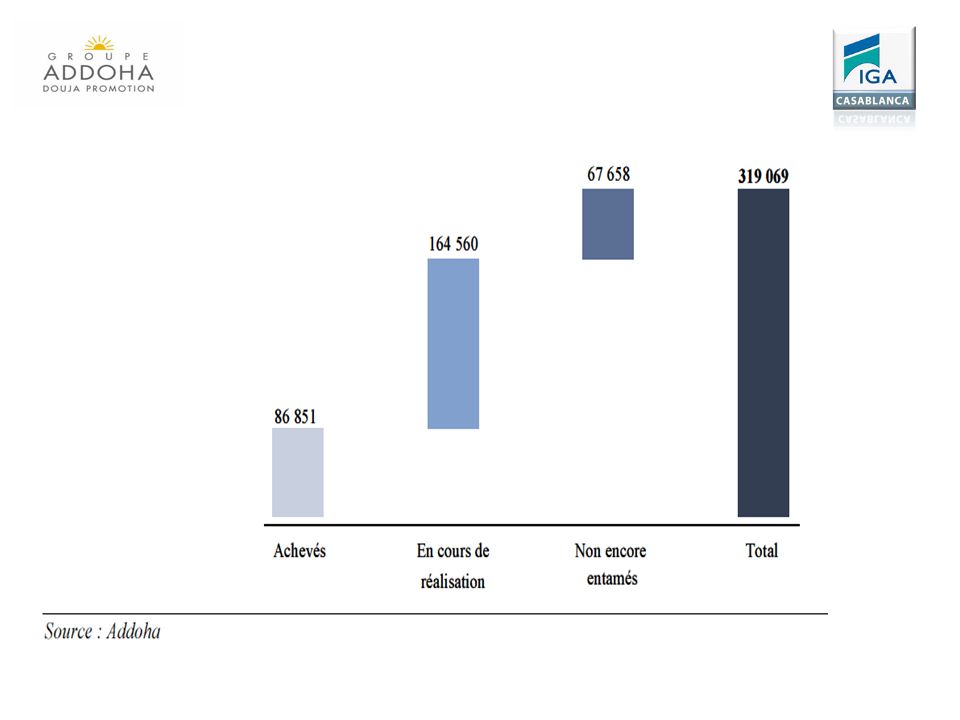

L’activité de Douja Promotion Groupe Addoha consiste en la réalisation de programmes de logements économiques et de standing, dont le coeur de métier constitue le segment de l’habitat économique. Depuis 2006, la Société a fortement renforcé son activité de standing concrétisée par l’acquisition de terrains destinés à des programmes de haut standing et la création de filiales avec des partenaires nationaux et étrangers de renom en vue de réaliser des programmes immobiliers et touristiques. A fin 2009, les projets en cumul de la société Douja Promotion Groupe Addoha et de ses filiales, incluant l’activité de ses filiales sur les segments économique, intermédiaire et haut standing se présentent comme suit :

92

Part de marché du Groupe Addoha en 2009 sur la base des opérateurs publics et privés.

93

Politique d’acquisition des terrains:

localisation du terrain ; note de renseignements de l’Agence Urbaine ; étude du marché ; étude par l’architecte du nombre de logements pouvant être réalisés ; étude de rentabilité financière prévisionnelle du programme ; achat du terrain.

94

Processus de déroulement d’un programme

95

Processus de commercialisation

Dans le cadre d’une stratégie basée sur l’anticipation et la satisfaction des besoins des clients, le Groupe Addoha a mis en place une démarche commerciale active depuis la visite d’un appartement témoin à la remise des clés aux acquéreurs. Ce processus de commercialisation dynamique et structuré fait appel à un ensemble d’intervenants (Direction Commerciale, Direction Technique, Service Crédits, Notaires, Banques,…) ayant pour objectif d’optimiser en permanence les prestations au profit de la clientèle. La description des principales phases des processus de commercialisation pratiqué par le Groupe se schématise comme suit :

ayant pour objectif d’optimiser en permanence les prestations au profit de la clientèle. La description des principales phases des processus de commercialisation pratiqué par le Groupe se schématise comme suit :")

96

Projet 3 Projet n Projet 2 Projet 1

H A S E 1 CLIENTS ACQUEREURS Projet 3 Projet n Projet 1 Projet 2 AGENTS COMMERCIAUX Accueil Argumentaire commercial Visite de l’appartement/villa témoin Simulation du crédit bancaire Détermination du montant de l’avance P H A S E 2 DIRECTION COMMERCIALE Enregistrement de la réservation Vérification du versement de l’avance Établissement et signature du compromis de vente Alimentation de la base informatique COMPTABILITE Imputation comptable des versements Suivi des encaissements Interface informatique DIRECTION TECHNIQUE Suivi achèvement des travaux Réceptions Obtention des PH Eclatement des titres P H A S E 3 SERVICES RELANCE & FINALISATION SERVICE CREDITS NOTAIRES SERVICE GARANTIE ET DEBLOCAGE BANQUES COMPTABILITE Processus de commercialisation des logements économiques et intermédiaires de Douja Promotion Groupe Addoha SERVICE REMISE DES CLES

97

BUREAUX DE VENTES SUR SITES

P H A S E 1 CLIENTS ACQUEREURS BUREAUX DE VENTES SUR SITES Accueil Argumentaire commercial Visite de l’appartement témoin Simulation du crédit bancaire Détermination du montant de l’avance DIRECTION COMMERCIALE P H A S E 2 Enregistrement de la réservation Vérification du versement de l’avance Établissement et signature du compromis de vente Alimentation de la base informatique COMPTABILITE Imputation comptable des versements Suivi des encaissements des effets éventuels Interface informatique P H A S E 3 DIRECTION TECHNIQUE Suivi achèvement des travaux Réceptions Obtention des PH Eclatement des titres SERVICE CREDITS BANQUES NOTAIRES COMPTABILITE Processus de commercialisation des logements de haut standing de Douja Promotion Groupe Addoha SERVICE REMISE DES CLES

98

Cartographie des projets immobiliers économiques

99

Cartographie des projets immobiliers intermédiaires

100

Cartographie des projets immobiliers Haut Standing

101

conclusion

102

sources Sites web: http://www.groupeaddoha.com/

Notes d’informations: Note d’information du 21 juillet 2010 sous la référence n°VI/EM/032/2010. Note d’information du 29/05/06 sous la référence N° VI/EM/016/2006.

103

LA PRÉSENTATION DU ALLIANCE DÉVELOPPEMENT IMMOBILIER

Réaliser par: Ahmed FAKHRI Zakaria AROUBITE Micheldy HAUGEN Parain du projet: Mr.ELBERMAKI

104

Plan : introduction Chapitre i: le profil de ALLIANCE DÉVELOPPEMENT IMMOBILIER: fiche technique Chapitre II : La structure organisationnelle financiére et filliales Organigrame Evolution du capital social La structure de l’actionnariat Dividendes distribués par ADI L’évolution du cours du titres ADI Chapitre III : activités Description du processus de production Processus de commercialisation Conclusion Sources

105

Introduction Créé en 1994, le Groupe Alliances a su à travers de nombreux projets phares, s’imposer en tant qu’acteur majeur du secteur Immobilier. Il est aujourd’hui le premier opérateur immobilier et touristique intégré au Maroc. Exerçant plusieurs métiers, notamment celui de développeur, de promoteur, d’aménageur, de prestataire de services et, depuis cette année, de constructeur, le Groupe intervient sur cinq segments d’activité : l’Habitat Intermédiaire, l’Immobilier Résidentiel et Tertiaire, les Resorts Golfiques, la Prestation de Services et la Construction. Le pôle Construction, récemment créé, va permettre au Groupe d’accompagner les grands chantiers d’infrastructure du Royaume.

106

RENSEIGNEMENTS À CARACTÈRE GENERAL:

Dénomination sociale: La société a la dénomination sociale : «ALLIANCES DEVELOPPEMENT IMMOBILIER SA». Siège social: 16. Rue Ali Abderrazak - Casablanca Date de constitution: 13/06/1994 Capital social 2011: ,00 dhs divisé en actions de 100 dhs chacune. Tribunal compétent en cas de litige: Tribunal de Commerce de Casablanca

107

Objet social: la promotion des secteurs du tourisme et de l'immobilier par l‘étude. la conception. La réalisation. la construction. la gestion de toute affaires ou société et la commercialisation directe ou indirecte de tout produit lie aux activités des secteurs susmentionnés. L'achat. la vente et l‘échange des valeurs mobilières. de toutes parts d'interets. L'acquisition. la vente et l‘échange de tous immeubles et ensembles immobiliers. bâtis ou non. l‘édification de toutes constructions. Toutes opérations relatives à l‘éxecution de travaux publics et prives et particulièrement ceux faisant appels aux techniques les plus avancées tant sur le plan de la conception que sur celui de l‘éxecution. L'achat. la construction et la commercialisation de tout immeuble en vue de l'industrie touristique en général et notamment la création de tous projets touristiques. immobiliers. financiers et commerciaux. La maitrise d'ouvrage déléguée. Toutes opérations industrielles. commerciales. mobilières et immobilières. financières se rattachant directement ou indirectement aux objets ci-dessus spécifies ou pouvant favoriser le développement de la société

108

organigramme

109

Évolution du capital social

110

La structure de l ’actionnariat

111

La structure de l ’actionnariat

112

La structure de l ’actionnariat

113

Dividendes distribués par ADI

114

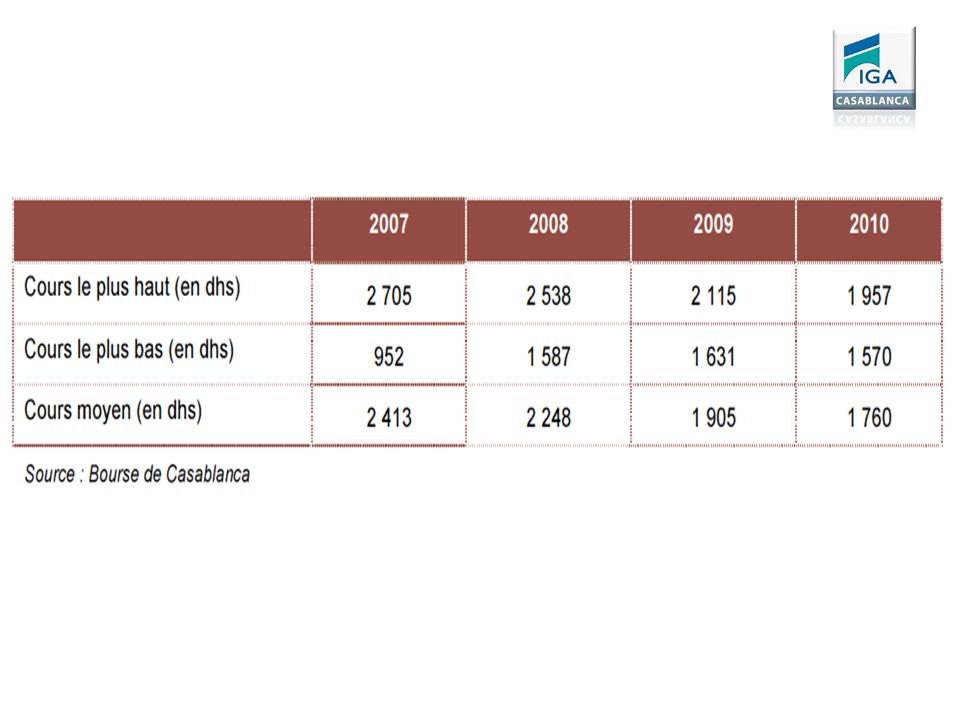

L’évolution du cours du titres ADI

115

Le cycle de production d’Alliances Développement Immobilier

Le cycle de production d’Alliances Développement Immobilier se compose en 4 phases : Phase développement Phase réalisation et construction Phase commercialisation Phase gestion d'actifs

116

Phase développement Durant la phase de développement, le groupe Alliances identifie les opportunités foncières et effectue le montage des projets immobiliers Phase réalisation et construction Cette phase comprend plusieurs étapes : - Avant Projet Sommaire (APS) : les architectes réalisent une esquisse du projet et étudient sa consistance. Les bureaux d’études réalisent une estimation du coût de réalisation et analysent les aspects techniques du projet, résultant en un avant-projet sommaire. - Autorisation de construire : le dépôt de la demande d’autorisation de construire se fait auprès des autorités concernées sur la base des plans APS approuvés par le promoteur. - Avant Projet Détaillé (APD) : les architectes et les bureaux d’étude établissent une étude plus détaillée sur le projet, aboutissant à l’APD en tenant compte des différentes contraintes techniques, administratives et budgétaires. - Sélection des entreprises : dossier de Consultation des Entreprises (DCE) : les bureaux d’étude établissent, en concertation avec les architectes et le maître d’ouvrage, le cahier des charges auquel doivent se conformer les entreprises qui seront en chargées de la réalisation. Appel d’Offres (AO) : lancement des appels d’offres et sélection des entreprises selon des critères bien définis (le respect du cahier des charges, les références de l’entrepreneur, les moyens humains et matériels, l’organisation du chantier et enfin le budget de l’opération.

: les architectes réalisent une esquisse du projet et étudient sa consistance. Les bureaux d’études réalisent une estimation du coût de réalisation et analysent les aspects techniques du projet, résultant en un avant-projet sommaire. - Autorisation de construire : le dépôt de la demande d’autorisation de construire se fait auprès des autorités concernées sur la base des plans APS approuvés par le promoteur. - Avant Projet Détaillé (APD) : les architectes et les bureaux d’étude établissent une étude plus détaillée sur le projet, aboutissant à l’APD en tenant compte des différentes contraintes techniques, administratives et budgétaires. - Sélection des entreprises : dossier de Consultation des Entreprises (DCE) : les bureaux d’étude établissent, en concertation avec les architectes et le maître d’ouvrage, le cahier des charges auquel doivent se conformer les entreprises qui seront en chargées de la réalisation. Appel d’Offres (AO) : lancement des appels d’offres et sélection des entreprises selon des critères bien définis (le respect du cahier des charges, les références de l’entrepreneur, les moyens humains et matériels, l’organisation du chantier et enfin le budget de l’opération.")

117

Phase commercialisation

ALVI est la filiale spécialisée dans la commercialisation de l’ensemble des projets immobiliers réalisés par le groupe Alliances. ALVI est en charge de: la commercialisation des projets immobiliers ; l’animation et la gestion du réseau de vente ; la gestion et administration des ventes ; l’encaissement et le recouvrement. Phase gestion d'actifs ALGEST est la filiale spécialisée dans la gestion locative et para hôtelière. La société offre des services d’administration de biens et de syndic. A ce titre, elle recherche des locataires pour résider dans les logements des résidences, à qui la société fournira des services hôteliers.

118

Processus de commercialisation

Le processus de commercialisation est pris en charge au niveau de la Direction Commerciale pour l’ensemble des projets immobiliers réalisés par le groupe. La Direction Commerciale de chaque pôle décline une stratégie commerciale axée sur les attentes et besoins de la clientèle en l’adaptant à chaque type de produit. Chaque pôle définit et met en oeuvre sa stratégie commerciale en réponse aux attentes et besoins de la clientèle et agit de façon autonome. Néanmoins, ils bénéficient du support des services généraux

119

Dans le cadre de ses programmes de promotion de projets de resort golfique, d’immobilier résidentiel, ou d’habitat intermédiaire, le groupe Alliances déploie un processus de commercialisation dont les principaux axes peuvent être schématisés comme suit :

121

conclusion

122

sources Sites web: Notes d’informations: Note d’information du 19 février 2010 sous la référence n°VI/EM/006/2010. Rapport annuel 2010

123

LA PRÉSENTATION DU COMPAGNIE GÉNÉRALE IMMOBILIÈRE

Réaliser par: Ahmed FAKHRI Zakaria AROUBITE Micheldy HAUGEN Parain du projet: Mr.ELBERMAKI

124

Plan : introduction Chapitre i: le profil de la cgi: fiche technique

Information sur la CGI Sa mission Sa vision Sa strategie Ses metiers Ses valeurs Chapitre II : La structure organisationnelle financiére et filliales Conseil d’administration Organigrame Evolution du capital social La structure de l’actionnariat Les filliales

125

Chapitre III : activités

Description du processus de production La reserves fonciéres de la CGI Les fournisseurs et les clients Revus de presse Conclusion bibliographie

126

Fiche technique: Dirigeants: Informations financières

Président du Conseil d’Administration: Anass ALAMI Directeur Général Délégué en charge du pôle Finances: Rachid BENCHAABOUN Directeur Général: Mohamed Ali GHANNAM Informations financières Exercice: 2011 Capital: ,00 Chiffre d'Affaires: ,00 Nombre d'actions: Résultat Net: ,00 Date d’AGO: 26/06/2012 Principaux actionnaires au 26/06/2012 CDG DEVELOPPEMENT: 79,14 % DIVERS ACTIONNAIRES: 12,36 % RMA WATANYA: 8,51 %

127

Informations sur la CGI

Raison sociale: COMPAGNIE GENERALE IMMOBILIERE Siège social: Espace les oudayas. Avenue Mehdi Ben Barka. HAY RIAD RABAT Secteur d'activité: Immobilier Date de constitution: 12/03/1960 Date d'introduction: 10/08/2007 Objet social: La société a pour objet tant au Maroc qu'à l'étranger de réaliser : Toutes opérations foncières et immobilières portant sur des terrains nus ou des terrains comportant des constructions à démolir ; La réalisation de tous projets immobiliers tant pour son propre compte que pour le compte de tiers ; La participation sous toutes ses formes. y compris la souscription à toutes sociétés ou la création de toute société ou entreprise dont l'activité serait similaire ou connexe. ou de nature à favoriser le développement des activités ; Et plus généralement. toutes opérations commerciales. financières. mobilières ou immobilières pouvant se rattacher directement ou indirectement aux objets précités Durée de l'Exercice Social: 12 Mois

128

La société: Pionnière en matière de promotion immobilière à l’échelle nationale, la Compagnie Générale Immobilière conçoit et réalise des cadres de vie de qualité dans les domaines résidentiel, tertiaire et touristique. Comprendre les besoins de ceux qui vont vivre dans ces espaces, y travailler, assurer leur bien-être, créer des bâtiments esthétiques et innovants, intégrer harmonieusement les lieux de vie dans l’environnement, respecter la nature, maîtriser les dépenses énergétiques, rechercher l’excellence, tels sont les principes et les fondamentaux qui animent cette société au quotidien. Aujourd’hui plus que jamais, la différenciation entre concurrents se fait par l’innovation, mais aussi par la qualité. La raison pour laquelle la CGI concentre ses efforts autour de nouveaux concepts, alliant modernité et harmonie, pour répondre au mieux aux besoins de ses clients et partenaires.

129

Sa mission: Grâce à son expertise, elle se fixe comme mission de concevoir et réaliser des projets immobiliers, véritables cadres de vie de qualité, elle permettant d’avoir un réel avantage compétitif. Elle a été certifiés IS en 2006, une certification que elle maintient et développe grâce à une organisation rigoureusement orientée vers la qualité. Enfin, la satisfaction du client, tant dans la conception que dans la réalisation du produit et de tous les services associés, reste l’une de ses préoccupations majeures. Sa vision: Forte d’une expérience d’un demi-siècle, la CGI déploie ses efforts pour façonner le paysage urbain des grandes villes du Royaume. Elle ambitionne d’être un développeur-promoteur majeur dans l’ensemble des domaines de l’immobilier.

130

Sa stratégie: La stratégie de cette société englobe plusieurs objectifs qu’ elle s’engage à respecter scrupuleusement. Accompagner l’évolution du secteur immobilier Les marchés de l’immobilier évoluent constamment. Au Maroc, ils connaissent depuis quelques années un essor considérable. Les évolutions socio-économiques et démographiques ont ainsi fait apparaître de nouveaux besoins immobiliers. CGI suit ces changements de très près pour adapter en permanence à une demande en constante évolution et de plus en plus exigeante. Contribuer à l’attractivité des villes La CGI a la responsabilité d’enrichir les villes du Royaume pour les rendre encore plus attractives. Un tel engagement signifie pour elle d’édifier dans le respect de l’environnement, des projets intégrés de qualité, des bureaux, des résidences touristiques, des commerces et les équipements nécessaires à leur pérennité.

131

Allier performance et transparence

Introduite en Bourse depuis 2007, la CGI a rencontré un vif succès auprès des marchés de capitaux. Son positionnement en tant que valeur phare de la place boursière elle a permis d’accroître le volume de ses investissements, d’accélérer le rythme de réalisation des projets tout en engageant une réelle politique de transparence et de performance sur des projets de grande envergure. Développer un processus de réalisation intégrant le management par la qualité L’enjeu était de mettre en place une politique d’amélioration continue couronnée par une certification qualité ISO Cette certification implique la coordination des actions de tous les intervenants (maître d’oeuvre, entreprises, fournisseurs...) et l’intervention d’un auditeur indépendant qui vérifie le respect du référentiel tout au long des différentes phases des projets (programmation, conception, réalisation), puis les performances du bâtiment réalisé.

et l’intervention d’un auditeur indépendant qui vérifie le respect du référentiel tout au long des différentes phases des projets (programmation, conception, réalisation), puis les performances du bâtiment réalisé.")

132

Ses Métiers: La Compagnie Générale Immobilière intervient dans tous les domaines de la promotion immobilière : Logement et résidentiel Villas, complexes résidentiels, villas en villégiature et pôles urbains. Business centers Bureaux, complexes administratifs, espaces offshoring, sièges sociaux, succursales et showrooms.

133

Tourisme et détente Resorts, complexes touristiques intégrés, établissements hôteliers et golfs Equipements communautaires Centres hospitaliers, infrastructures de sport et centres universitaires. Economique et Social Relogement Social, complexes résidentiels économiques et requalification urbaine.

134

Shopping et loisirs Centres commerciaux, centres multifonctionnels et marinas.

135

Ses Valeurs: Ecoute client Esprit d’équipe Performance

L’évolution constante des exigences clients impose une attention particulière pour les satisfaire au mieux. C’est ainsi que la CGI a renforcé l’écoute de ses clients, avec la systématisation des enquêtes de satisfaction et un recours accru à des organismes externes pour garantir une expression libre. Esprit d’équipe Ses équipes sont son premier atout. Elles sont un véritable vivier de savoir et de compétences. Leur professionnalisme et leur volonté continue d’exceller et d’aller de l’avant, ils sont la base de succès et de performances de cette société. La multidisciplinarité, le travail d’équipe, le partage de l’information font de ses ressources humaines le garant de son efficience. Performance Au cœur de la stratégie de la CGI, la performance intervient directement dans la compétitivité des projets. Elle mène ainsi des recherches visant à l’amélioration de la performance des matériaux et des matériels, de la sécurité et de la qualité d’exécution. ses efforts portent également sur l’optimisation des délais et des coûts.

136

Conseil d’administration

137

l’Organigramme de la CGI

138

Évolution du capital social

139

La Structure de l ’actionnariat

140

2010

141

présentation du principal actionnaire de la CGI :

CDG Développement:

142

Dividendes distribués par la CGI

143

L’évolution du cours du titres CGI

145

Les filiales de la CGI

146

Description du processus de production:

147

la réserve foncière de la CGI

En 2008, la réserve foncière de la CGI est passée de ha à ha. Au 30 juin 2010, le niveau de la réserve foncière globale de la CGI est maintenu à ha et reflète la politique de la CGI de garder un niveau satisfaisant.

148

Principaux fournisseurs et clients

Cabinets d’architecte ; Bureaux d’étude ; Entreprises de gros œuvres ; Agences de communication. Clients La Caisse de Dépôt et de Gestion , Les filiales de la Caisse de Dépôt et de Gestion , Autres maîtres d’ouvrages notamment les ministères, les offices, des sociétés privées etc.

149

Publication Périodicité Date Page Challenge Hebdo Hebdo Francophone 12/07/2008 46/68

150

Lancement des travaux de la Casablanca Marina à partir d’Août 2008 avec un investissement d’environ 5 milliards de DH Publication Périodicité Date Page Al Ahdath Al Maghrebia Quotidien Arabophone 14/07/2008 18/20

151

Publication Périodicité Date Page La Nouvelle Tribune Hebdo Francophone 05/08/2008 27/40

153

bibliographie Site web:

Notes d’information: La Note d’information du 14 décembre 2010, sous la référence VI/EM/049/2010. La Note d’information du le 12 juillet 2007, sous la référence VI/EM/023/2007. Rapport annuel de 2009

154

Parain du projet: Mr.ELBERMAKI

L’anaLYSE FINANCIÈRE Réaliser par: Ahmed FAKHRI Zakaria AROUBITE Micheldy HAUGEN Parain du projet: Mr.ELBERMAKI

155

Plan Introduction: Chapitre 1 : ANALYSE DE L’EXPLOITATION

I- Les soldes intermédiaires de gestion : 1- Notion du chiffre d’affaires 2- Production de l’exercice 3- La consommation de matières et fournitures : 4- Marge brute 5- Valeur ajoutée : 6- Excédent brut d’exploitation (EBE) : 7- Résultat d’exploitation 8- Résultat financier et courant : 9- Résultat non courant et résultat net II- Capacité d’autofinancement : 1- Définition : 2- Mode de calcul : a- Méthode additive b- Méthode soustractive :

: 7- Résultat d’exploitation. 8- Résultat financier et courant : 9- Résultat non courant et résultat net. II- Capacité d’autofinancement : 1- Définition : 2- Mode de calcul : a- Méthode additive. b- Méthode soustractive :")

156

III- Les retraitements du CPC

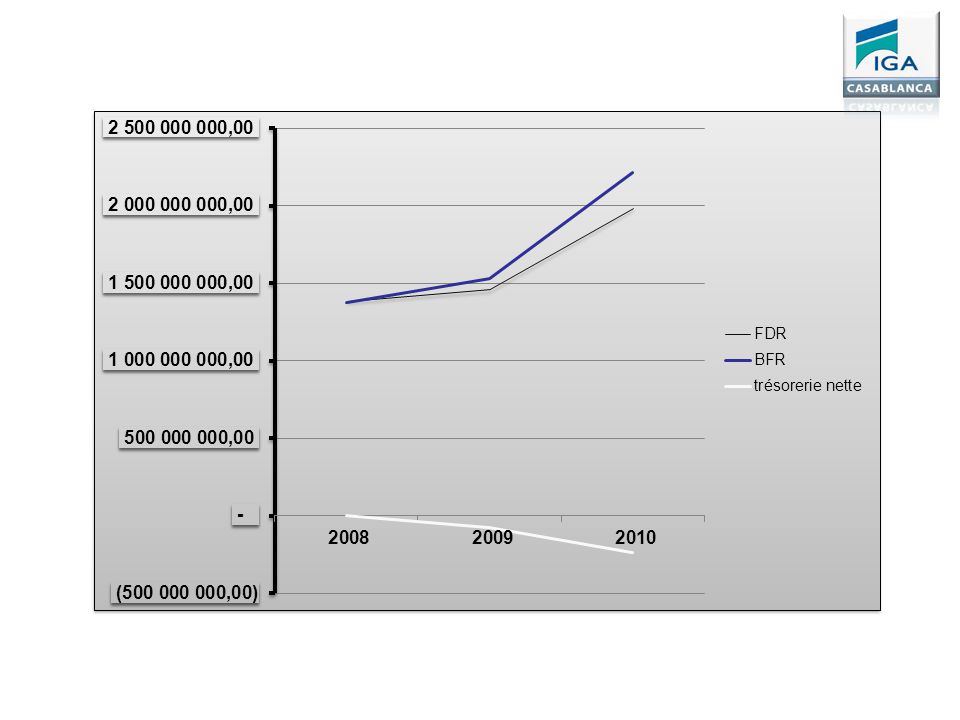

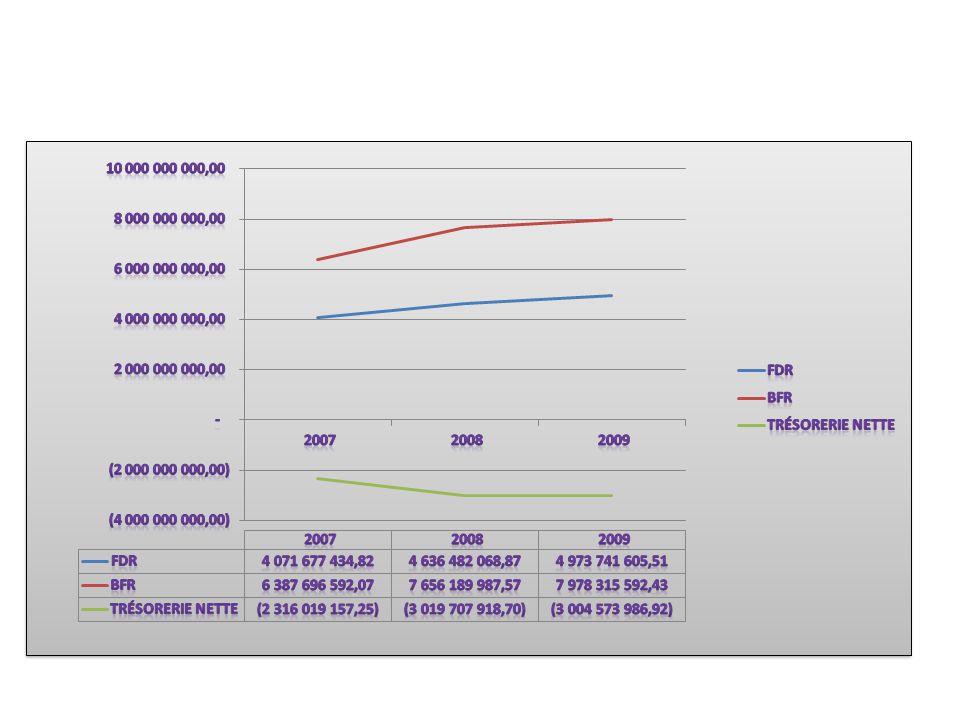

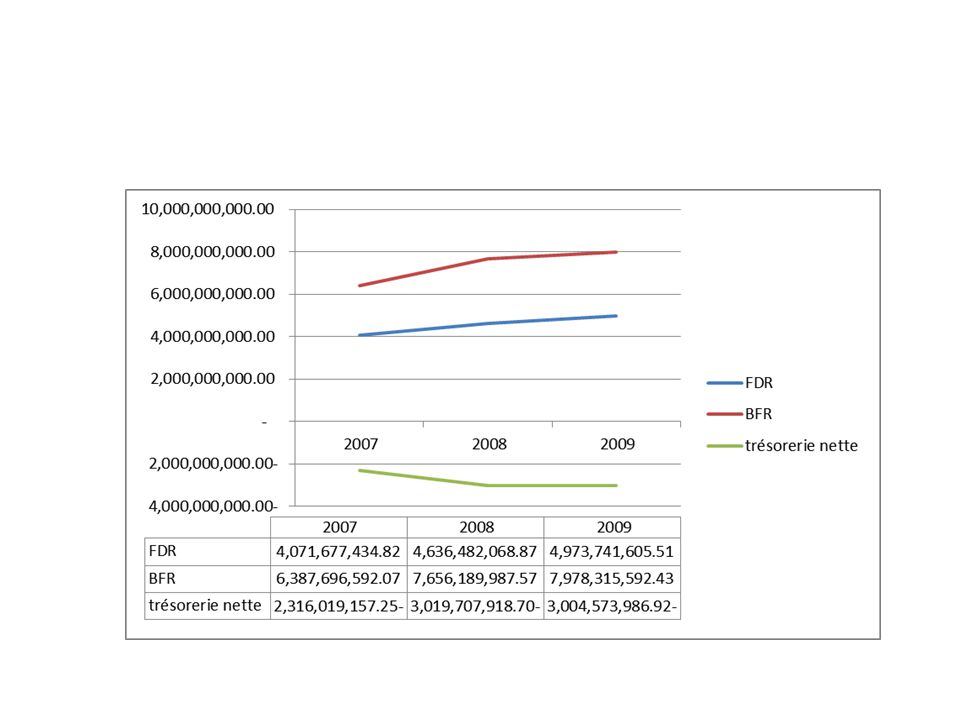

1- Le crédit bail 2- Charges de personnel 3- Charges de sous-traitance : 4- Subvention d’exploitation Chapitre 2 : ÉTUDE DU BILAN I- Le bilan comptable fonctionnel : II- Le fond de roulement fonctionnel (F.R.F) 1- Définition 2- Méthode de calcul a- Par le haut du bilan b- Par le bas du bilan III- Besoin de financement global (B.F.G) IV- Trésorerie nette : V- Relation entre le fond de roulement fonctionnel, Trésorerie nette et le Besoin de financement global : VI- Trésorerie et équilibre financier : 1- Besoin de financement global positif (besoin de financement)

1- Définition. 2- Méthode de calcul. a- Par le haut du bilan. b- Par le bas du bilan. III- Besoin de financement global (B.F.G) IV- Trésorerie nette : V- Relation entre le fond de roulement fonctionnel, Trésorerie nette et le Besoin de financement global : VI- Trésorerie et équilibre financier : 1- Besoin de financement global positif (besoin de financement)")

157

a- Scénario 1 : FRF > 0 ; BFG > 0 ; TN > 0 :

b- Scénario 2 : FRF > 0 ; BFG > 0 ; TN < 0 : c- Scénario 3 : FRF < 0 ; BFG > 0 ; TN < 0 2- Besoin de financement global négatif (besoin de financement) a- Scénario 1 : FRF > 0 ; BFG < 0 ; TN > 0 : Chapitre 3:L’analyse par les ratios: I. Analyse des Ratios de rentabilité 1. Rentabilité financière 2 Rentabilité commerciale II. Étude de la capacité d'autofinancement de la LESIEUR CRISTAL 1. Ratios tirés de la capacité d'autofinancement 2. Ratios de rotation des capitaux 3. Ratios de liquidité

a- Scénario 1 : FRF > 0 ; BFG < 0 ; TN > 0 : Chapitre 3:L’analyse par les ratios: I. Analyse des Ratios de rentabilité. 1. Rentabilité financière 2 Rentabilité commerciale II. Étude de la capacité d autofinancement de la LESIEUR CRISTAL. 1. Ratios tirés de la capacité d autofinancement 2. Ratios de rotation des capitaux. 3. Ratios de liquidité.")

158

INTRODUCTION Le but : Le but de l'analyse financière est de réaliser une évaluation d'entreprise, selon le cas : • Soit pour évaluer la solvabilité de l'entreprise (pour lui consentir un crédit par exemple, et plus généralement pour nouer des relations d'affaires avec elle) : analyse crédit ; • Soit pour estimer la valeur de l'entreprise dans une optique de cession de participation d'achat ou de vente d'actions en bourse : évaluation d'actions boursières.

: analyse crédit ; • Soit pour estimer la valeur de l entreprise dans une optique de cession de participation d achat ou de vente d actions en bourse : évaluation d actions boursières.")

159

Définition: Selon Samira RIFKI, 2008, l'analyse financière est la discipline « qui englobe les méthodes permettant d'apprécier les équilibres et les performances des entreprises.» L'analyse financière est une vision résolument intégrale de l'entreprise : En effet, qu'il s'agisse d'une analyse financière interne ou externe, l'analyse doit s'efforcer d'étudier l'entreprise selon une approche systémique, afin d'élaborer un diagnostic des politiques suivies et de leurs résultats. L'analyste est amené à reconstituer les politiques menées par l'entreprise dans la mesure où sa situation financière est la sanction (positive ou négative) de son management et sa stratégie.

de son management et sa stratégie.")

160

Les Méthodes d'appréciation des entreprises:

L'analyse financière a un caractère rétrospectif. Elle porte sur l'évolution passée et les caractéristiques constantes au moment de l'analyse. Elle se distingue ainsi des travaux de gestion prévisionnelle ouverte vers l'action L'analyse financière comporte cependant une phase de synthèse et d'interprétation dont l'objet est de déterminer l'évaluation probable de la situation financière de l'entreprise. La situation constatée à un moment donné contient potentiellement les éléments de transformation de cette situation. Le prolongement des tendances constatées au cours d'une période permet également d'anticiper l'évolution de la situation financière en tenant compte des éléments nouveaux susceptibles d'intervenir. Ainsi il existe des méthodes permettant d'apprécier ou de suivre l'évolution de la situation financière d'une entreprise. Ces méthodes consistent à faire des rapports existants entre les postes du bilan ou groupe des postes du bilan ou encore entre ces postes et les résultats. Cette démarche regroupe les deux pôles de l'analyse financière. L'équilibre financier d'une part, la rentabilité et évaluation d'autre part. Pour valider notre hypothèse, nous avons utilisé deux méthodes : - L'analyse par l'ESG ; - L'analyse par la méthode des ratios.

161

Chapitre 1 : ANALYSE DE L’EXPLOITATION

I- Les soldes intermédiaires de gestion 1- Notion du chiffre d’affaires - Reflète le dynamisme commercial d’une entreprise. - Son évolution intéresse aussi bien l’entrepreneur que les différents partenaires de l’entreprise. - Son évolution dépend d’un certain nombre de conditions (les conditions climatiques, la conjoncture, la concurrence …etc.). -Reflète l’état de santé de l’entreprise. 2- Production de l’exercice : Si le chiffre d’affaire traduit le dynamisme commercial de l’entreprise, le concept de production est un indicateur du niveau de l’activité. Ainsi, Production de l’exercice = Ventes + Variations de stock + Production immobilisée.

. -Reflète l’état de santé de l’entreprise. 2- Production de l’exercice : Si le chiffre d’affaire traduit le dynamisme commercial de l’entreprise, le concept de production est un indicateur du niveau de l’activité. Ainsi, Production de l’exercice = Ventes + Variations de stock + Production immobilisée.")

162

3- La consommation de matières et fournitures :

* Achats + ou – la variation de stock de matière première et de marchandises. * Son évolution doit correspondre en principe à celle de l’activité.

163

(CAF) = Excédent brut d’exploitation ou insuffisance brute d’exploitation – Charges décaissables (Autres charges d’exploitation, Charges financières sauf dotations sur actif immobilisé et financement permanent, charges non courants (sauf valeurs nettes d’amortissement et immobilisations cédées et dotations sur actif immobilisé ou sur le financement permanent, impôts sur les résultats) + Produits encaissables (Autres produits d’exploitation, transfert de charges d’exploitation , produits financiers sauf reprises sur provisions réglementées ou sur provisions durables et reprises sur amortissement, produits non courants sauf produits de cession d’immobilisation reprise sur subvention d’investissement et reprises sur provisions durables ou réglementées).

= Excédent brut d’exploitation ou insuffisance brute d’exploitation – Charges décaissables (Autres charges d’exploitation, Charges financières sauf dotations sur actif immobilisé et financement permanent, charges non courants (sauf valeurs nettes d’amortissement et immobilisations cédées et dotations sur actif immobilisé ou sur le financement permanent, impôts sur les résultats) + Produits encaissables (Autres produits d’exploitation, transfert de charges d’exploitation , produits financiers sauf reprises sur provisions réglementées ou sur provisions durables et reprises sur amortissement, produits non courants sauf produits de cession d’immobilisation reprise sur subvention d’investissement et reprises sur provisions durables ou réglementées).")

164

4- Marge brute : Elle se déduit des ventes de Marchandises par la relation suivante: Marge brute = Ventes de marchandises – Achats revendus de marchandises. (Achats revendus de marchandises = Achat +/- variation de stock) Cette grandeur intéresse les entreprises commerciales qui utilisent l’évaluation de la marge sur cout variable globale pour l’analyse du seuil de rentabilité 5- Valeur ajoutée : Elle permet d’apprécier la contribution de l’entreprise à la formation du produit intérieur brut du pays, elle sert dans l’analyse de la productivité et de la croissance Valeur Ajoutée = Margé Brute + Production de l’exercice – Consommation de l’exercice. 6- Excédent brut d’exploitation (EBE) : L’EBE est un excédent de gestion c’est-à-dire , une mesure brut du profit au sens économique du terme. Excédent brut d’exploitation = Valeur ajoutée + Subventions d’exploitation – Impôts et taxes – Charges du personnel

Cette grandeur intéresse les entreprises commerciales qui utilisent l’évaluation de la marge sur cout variable globale pour l’analyse du seuil de rentabilité. 5- Valeur ajoutée : Elle permet d’apprécier la contribution de l’entreprise à la formation du produit intérieur brut du pays, elle sert dans l’analyse de la productivité et de la croissance. Valeur Ajoutée = Margé Brute + Production de l’exercice – Consommation de l’exercice. 6- Excédent brut d’exploitation (EBE) : L’EBE est un excédent de gestion c’est-à-dire , une mesure brut du profit au sens économique du terme. Excédent brut d’exploitation = Valeur ajoutée + Subventions d’exploitation – Impôts et taxes – Charges du personnel.")

165

7- Résultat d’exploitation :

Résultat d’exploitation = Excédent brut d’exploitation + Autres produits d’exploitation – Autres charges d’exploitation + Reprise d’exploitation – Dotation d’exploitation + Transfert de charges. 8- Résultat financier et courant : Résultat financier = Produits financiers – Charges financiers. Il permet d’apprécier les performances de la politique financière de l’entreprise. Résultat courant = Résultat d’exploitation + Résultat financier. Il traduit le niveau de performance tant que commerciales qu’industrielles et financières de l’entreprise. 9- Résultat non courant et résultat net : Résultat net courant = Produits non courants – Charges non courantes. Résultat net = Résultat courant + Produits net comptables – Charges non courantes – Impôts sur les sociétés.

166

II- Capacité d’autofinancement :

1- Définition : Selon le plan comptable marocain la capacité d’autofinancement se définit comme étant « Une ressource de financement générée par l’activité de l’entreprise pendant l’exercice, avant toute affectation du résultat net ». A- Méthode additive Selon cette méthode, on ajoute au résultat de l’exercice les charges calculées déduites de l’EBE pour le calcul des autres charges intermédiaires de gestion puis qu’elles n’ont pas été décaissées et l’on retranche les produits calculés contenu dans ces différents soldes puisqu’ils n’ont pas été encaissés.

167

(CAF) = Excédent brut d’exploitation ou insuffisance brute d’exploitation – Charges décaissables (Autres charges d’exploitation, Charges financières sauf dotations sur actif immobilisé et financement permanent, charges non courants (sauf valeurs nettes d’amortissement et immobilisations cédées et dotations sur actif immobilisé ou sur le financement permanent, impôts sur les résultats) + Produits encaissables (Autres produits d’exploitation, transfert de charges d’exploitation , produits financiers sauf reprises sur provisions réglementées ou sur provisions durables et reprises sur amortissement, produits non courants sauf produits de cession d’immobilisation reprise sur subvention d’investissement et reprises sur provisions durables ou réglementées).

= Excédent brut d’exploitation ou insuffisance brute d’exploitation – Charges décaissables (Autres charges d’exploitation, Charges financières sauf dotations sur actif immobilisé et financement permanent, charges non courants (sauf valeurs nettes d’amortissement et immobilisations cédées et dotations sur actif immobilisé ou sur le financement permanent, impôts sur les résultats) + Produits encaissables (Autres produits d’exploitation, transfert de charges d’exploitation , produits financiers sauf reprises sur provisions réglementées ou sur provisions durables et reprises sur amortissement, produits non courants sauf produits de cession d’immobilisation reprise sur subvention d’investissement et reprises sur provisions durables ou réglementées).")

168

(CAF) = Résultat net de l’exercice + Dotations de l’exercice autres que celle relatives à l’actif et passif circulants et à la trésorerie – Reprise sur amortissements (autres que celles relatives à l’actif et passif circulant et à la trésorerie) et sur subvention d’investissement – Produits d’investissement + Valeur nette d’amortissement des immobilisations cédées ou retirées de l’actif. b- Méthode soustractive : Ici, pour calculer la CAF, on ajoute à l’EBE le solde des produits et des charges non pris en compte pour le calcul de la valeur ajouté mais donnant lieu à des flux de trésorerie. En revanche sont exclus du calcul des produits non encaissés et les charges non décaissés. Ainsi,

169

III- Les retraitements du CPC : 1- Le crédit-bail :

Retranché en intégralité du poste des autres charges externes (partie amortissement). Ventilé entre les dotations aux amortissements (partie amortissement) et les charges financières (partie intérêt). 2- Charges de personnel : Retranché les charges de personnel intérimaires ou de personnel détaché ou prêté à l’entreprise des autres charges externes. Rajouté aux charges de personnel. 3- Charges de sous-traitance : Retranché des autres charges externes. Rajouté aux achats (matière première). Rajouté aux charges de personnel (main d’œuvre ). 4- Subvention d’exploitation : Complément du prix de vente.

. Ventilé entre les dotations aux amortissements (partie amortissement) et les charges financières (partie intérêt). 2- Charges de personnel : Retranché les charges de personnel intérimaires ou de personnel détaché ou prêté à l’entreprise des autres charges externes. Rajouté aux charges de personnel. 3- Charges de sous-traitance : Retranché des autres charges externes. Rajouté aux achats (matière première). Rajouté aux charges de personnel (main d’œuvre ). 4- Subvention d’exploitation : Complément du prix de vente.")

170

Financement permanent