Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

UV 13 Contrôle de gestion Introduction

2

Le contrôle de gestion : introduction

Mise en situation : un exemple Les concepts

3

Mise en situation : un exemple

Nous sommes en 1995 et vous devenez le 5e opérateur de téléphonie mobile en France Trésorerie cumulée Vous êtes prêt à ça : 1995 1997 2000 Années - 5 milliards Mais pas à ça !!

4

Ni à ça ! Trésorerie cumulée 2030 ! Années - !

5

Comment réussir ? BREF ... Attirer les clients potentiels

Identifier les marchés potentiels Définir des offres compétitives Anticiper pour investir à temps (qualité de l ’offre) Comprendre le profil financier des clients Faire ou faire faire (distribution, réseau, informatique…) Maîtriser les coûts et les investissements Mobiliser le personnel S ’organiser avec efficacité Motiver les bons ! BREF ...

Comprendre le profil financier des clients. Faire ou faire faire (distribution, réseau, informatique…) Maîtriser les coûts et les investissements. Mobiliser le personnel. S ’organiser avec efficacité. Motiver les bons ! BREF ...")

6

Bref... Connaître nos concurrents Optimiser nos décisions Comprendre nos clients Anticiper la technologie, gérer les liens avec les fournisseurs, avec la tutelle, ...

7

S ’organiser pour la mettre en oeuvre

C ’est-à-dire : Quels domaines d ’activité ? Définir une stratégie Quelles offres pour capter et garder le client (quel client?) ? et l ’ajuster Que faire, que faire faire ? Définir une structure et assurer sa cohérence transversale S ’organiser pour la mettre en oeuvre Aider les managers à comprendre l ’impact de leurs choix sur la situation globale de l ’entreprise Aider les managers à améliorer les performances de l ’entreprise Et, pour cela...

et l ’ajuster. Que faire, que faire faire Définir une structure et assurer sa cohérence transversale. S ’organiser pour la mettre en oeuvre. Aider les managers à comprendre l ’impact de leurs choix sur la situation globale de l ’entreprise. Aider les managers à améliorer les performances de l ’entreprise. Et, pour cela...")

8

Et, pour cela : Identifier les rôles de chacun par rapport au Business Model choisi par l ’entreprise : Cash cumulé 13 ? Contribution nette du client Mois Marge ARPU - C x nb de clients Coût de conquête

9

Les enjeux du management sont donc :

Accroître la base de clients en optimisant le mix clients Tout en limitant le coût d’acquisition Accroître la fidélisation en m=13 et après en maîtrisant le coût de fidélisation Rapprocher le point mort en serrant les dépenses de l ’entreprise Quel rôle va jouer le contrôle(ur) de gestion ?

de gestion")

10

Le rôle du contrôleur de gestion est de :

Organiser l ’appui aux managers pour que les actionnaires et les dirigeants aient l ’assurance que le Business Model et la stratégie sont mis en oeuvre Être le garant de la qualité du système d ’information de gestion (SIG) pour la prise de décision et l ’alerte Organiser le cycle de prise de décision et de suivi pour garantir la cohérence des critères de décision et de motivation avec la stratégie Être l ’interface avec la finance-compta et parfois prendre en charge une partie du processus de management pour le compte des managers Donc d ’abord : identifier les rôles de chacun par rapport au Business Model et à la stratégie

pour la prise de décision et l ’alerte. Organiser le cycle de prise de décision et de suivi pour garantir la cohérence des critères de décision et de motivation avec la stratégie. Être l ’interface avec la finance-compta et parfois prendre en charge une partie du processus de management pour le compte des managers. Donc d ’abord : identifier les rôles de chacun par rapport au Business Model et à la stratégie.")

11

Identifier les rôles de chacun...

On pourrait être tenté de procéder ainsi : Décisions CAA Responsables Commerciaux X Mais ce n ’est pas si simple...

12

Parce que la décision est souvent partagée

Coûts 100 % 85 % Coûts décidés Coûts dépensés 15 % Temps Conception Production et vente

13

Il faut alors identifier ce que chacun doit savoir pour...

C ’est pourquoi le contrôle de gestion repose sur l ’analyse des processus Un processus est une séquence d’activités complémentaires orientées vers un but et un client interne ou externe. Exemples : faire circuler un train, inscrire un étudiant, développer un nouveau véhicule Un processus ne s ’arrête pas aux frontières juridiques de l ’entreprise (notion d’entreprise étendue de Renault) Il faut alors identifier ce que chacun doit savoir pour...

Il faut alors identifier ce que chacun doit savoir pour...")

14

Identifier ce qu’il faut savoir pour...

Le coût par minute par plage horaire et par offre Gérer l ’offre clients Le comportement de consommation et de résiliation de chaque segment de clientèle Etc... Et identifier les causes des coûts et leurs lois économiques, les liens entre coûts et recettes pour être capable d’optimiser le Business Model

15

Mobiliser les acteurs du processus vers un but partagé

Définir des indicateurs de la performance de chacun (contribution à la performance d ’ensemble) Déléguer du pouvoir de décision Motiver par des enjeux (stock options…)

Déléguer du pouvoir de décision. Motiver par des enjeux (stock options…)")

16

La problématique du contrôle de gestion, c ’est donc de mettre en cohérence :

Le modèle économique La stratégie Les processus

17

II. Les concepts 1. Retour sur la problématique 2. Le contrôle et le contrôleur de gestion 3. Les autres dispositifs de contrôle 4. L’évolution du domaine 5. Facteurs de contingence

18

Un manager se définit par ses deux missions

1. Retour sur la problématique Le contrôle de gestion (management control) est construit pour aider le manager à maîtriser son domaine de responsabilité Un manager se définit par ses deux missions Il doit atteindre des objectifs : gérer l’avenir Par l’intermédiaire d’autres personnes : animer, mobiliser

est construit pour aider le manager à maîtriser son domaine de responsabilité. Un manager se définit par ses deux missions. Il doit atteindre des objectifs. : gérer l’avenir. Par l’intermédiaire d’autres personnes. : animer, mobiliser.")

19

Le contrôle de gestion contribue à répondre aux besoins des managers (« avoir le contrôle »)

")

20

Tout manager devrait poser trois regards sur toute activité, processus, produit ou entité dont il a la charge : contribue-il à une offre de produits-services performante pour les clients (externes ou internes) ? (compétitivité) crée-t-il plus de valeur qu'il n'en détruit ? (rentabilité) ses facteurs de succès d'aujourd'hui seront-ils ceux de demain ? (pérennité) Si oui, est-on assuré que soit maintenu et développé le capital de compétences nécessaire ? Si non, entreprend-on de bâtir d'autres avantages concurrentiels ?

(compétitivité) crée-t-il plus de valeur qu il n en détruit (rentabilité) ses facteurs de succès d aujourd hui seront-ils ceux de demain (pérennité) Si oui, est-on assuré que soit maintenu et développé le capital de compétences nécessaire Si non, entreprend-on de bâtir d autres avantages concurrentiels")

21

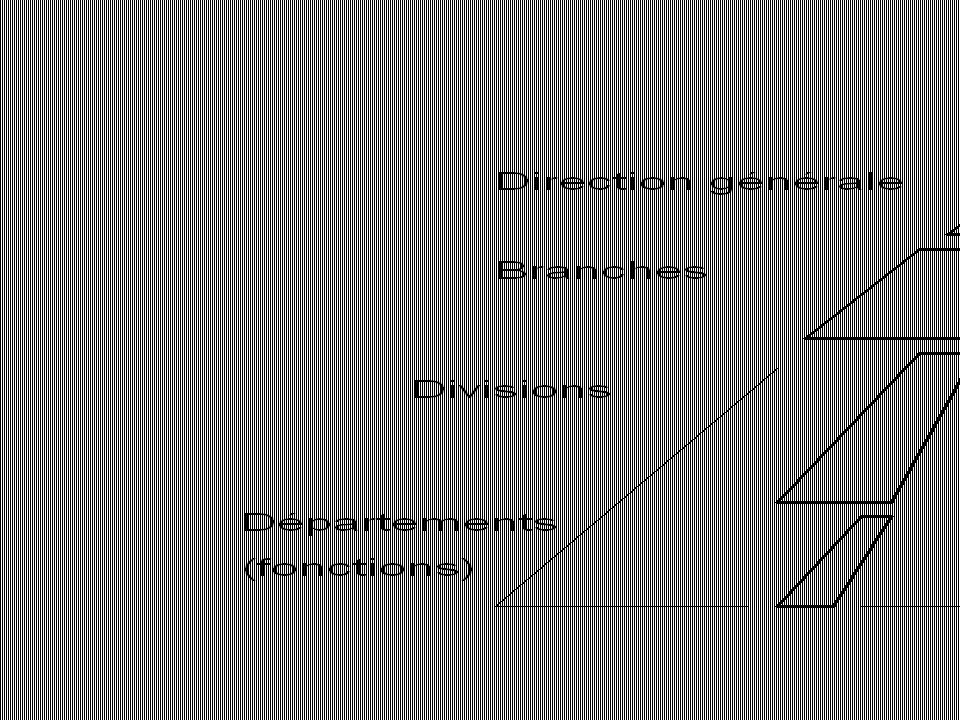

Déclinaison des facteurs clés de succès (inducteurs de performance)

Domaine d ’activité Capitalisation Produit Marché Parts de marché Savoirs Savoir-faire Compétitivité Pérennité Processus Branches Cohérence de la planification Apprentissage Activités principales Divisions Fonctions Activités de support Création de valeur Profitabilité Coût des capitaux Rentabilité

22

Les éléments d ’un Business Model

1 : un modèle économique de la création et de la distribution de valeur Mesure : Aux clients actionnaires prêteurs salariés Etat fournisseurs Valeur pour le client Assez difficile Valeur pour les prêteurs et les actionnaires Valeurs créées et distribuées Facile Prix de vente au client Valeur d ’usage pour le client Impôts « Slack » et marges des fournisseurs Complexe Coûts d ’exploitation hors financement Coûts optimisés et coûts des fournisseurs Besoins de financement FCS FCR 2 : Stratégie de mise en œuvre et de déclinaison dans le temps et les processus organisés par l ’entreprise

23

La fonction du contrôle de gestion

Orienter les actions et comportements d ’acteurs autonomes Modéliser les relations entre ressources et finalités La fonction du contrôle de gestion Business model et comptabilité de gestion Objectifs et mobilisation Interconnecter la stratégie et le quotidien Plans

24

Les deux aspects du contrôle et de la comptabilité de gestion

Modéliser la relation ressources-finalités Quels seront les impacts sur la rentabilité et le besoin de financement si la rotation des stocks de produits passe de 15 jours à 12 jours ? Créer des centres de profit avec factures internes et intérêt pénalisant les stocks Orienter les comportements

25

Un cycle fondamental : plans et budgets

Stratégie et schéma directeur Objectifs Moyens Début année n FINALISATION Programmes pluriannuels et plans à 3 ans Fin année n Plans opérationnels et budgets Suivi Année n+1 PILOTAGE Contrôle budgétaire Tableaux de bord Bouclages et apprentissages Actions correctives En cours de n+1 Evaluation des performances POSTEVALUATION Et en début de n+2 Sanctions positives et négatives

26

2. Le contrôle et le contrôleur

Le contrôle de gestion Ce que fait le contrôleur de gestion

27

Le contrôleur de gestion est un acteur du processus

Le contrôleur de gestion est un acteur du processus de management : Il appuie le manager en organisant son environnement. Il prépare la décision, soit en modélisant, soit plus activement. Souvent, il prend en charge certains aspects du processus par délégation. Le processus de contrôle de gestion est cette partie du processus de management qui a pour finalité d'orienter les actions des opérateurs afin de garantir l'interconnexion permanente entre celles-ci et la stratégie, ainsi que le bon emploi des ressources (humaines, financières, physiques, informationnelles, ...).

.")

28

Le processus de contrôle La typologie d ’Anthony

3 . Les autres dispositifs de contrôle Le processus de contrôle La typologie d ’Anthony Stratégie Gestion Tâches Finaliser Piloter Postévaluer Contrôle opérationnel ou des tâches ou d ’exécution Contrôle stratégique Contrôle de gestion

29

Contrôle opérationnel ou des tâches ou d ’exécution

Stratégie Gestion Tâches Choix de l ’offre et des ressources Missions des processus et des centres de responsabilité dans la chaîne de valeur Plan d ’action et d ’incitation Incitations. Budgets Missions des tâches de routine dans les processus Finaliser Organisation de la chaîne de valeur Organisation de ces tâches Suivi des hypothèses et de la mise en oeuvre Suivi et anticipation Suivi du déroulement par exception Piloter Actions correctives Evaluation de la réussite d ’une stratégie et de sa pérennité Mesure de la performance du « contrat de gestion » Sanctions positives et négatives Bilan périodique des incidents Postévaluer Contrôle opérationnel ou des tâches ou d ’exécution Contrôle stratégique Contrôle de gestion

30

4. L ’évolution du domaine

De la vision verticale classique héritée du modèle Sloan-Brown... STRATEGIE Décliner la stratégie... Budgets Plans SIG Incitations TACTIQUE Valider les performances Taylorisme OPERATIONS Jusqu’au contrôle d ’exécution

31

A une approche fondée sur les processus et la transversalité

Contrôle de gestion stratégique Contrôle de gestion des ressources Partie des processus pilotée par des managers Validation par le contrôle de gestion Partie des processus pilotée par des non-managers (contrôle « opérationnel » Processus stratégiques Processus non stratégiques

32

« Management control is the process by which managers assure that the resources are obtained and used effectively and efficiently in the accomplishment of the organizations ’s objectives. » Robert N. ANTHONY, Planning and Control Systems, A Framework for Analysis, Division of Research, Harvard University, Boston, 1965, p. 17. Le contrôle de gestion est le processus par lequel les managers obtiennent l ’assurance que les ressources sont obtenues et utilisées de manière efficace et efficiente pour réaliser les objectifs de l ’organisation. « Management control is the process by which managers influence other members of the organization to implement the organization ’s strategies » Robert N. ANTHONY, The Management Control Function, The Harvard Business School Press, Boston, 1988, p. 10. Le contrôle de gestion est le processus par lequel les managers influencent d ’autres membres de l ’organisation pour mettre en œuvre ses stratégies.

33

5. Facteurs de contingence

34

La typologie d'Henry Mintzberg (Structure et dynamique des organisations) Une organisation est un "Lego" qui assemble cinq sous-ensembles grâce à cinq modes possibles de coordination

Une organisation est un Lego qui assemble cinq sous-ensembles grâce à cinq modes possibles de coordination")

36

Et les concurrents aux frontières :

Le contrôle de gestion et les études marketing Le contrôle de gestion opérationnel et la qualité La comptabilité Etc.

Présentations similaires

Le management : fondements et principes>")

>")