Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

UGAP Direction de l’offre 2013

Sébastien TAUPIAC Direction de l’offre – Directeur délégué

3

Les principales volumétries 2012

cartouches ramettes PC 27 équip. lourds 3 000 moniteurs médicaux mobiliers fauteuils heures m2 véhicules 5 100 casques F1 900 châssis PL 300 VSAV

4

L’UGAP, les TPE, PME, ETI, GE (données 2012)

326 TPE-PME (65,2%) 313 M€ (18,9%) 152 ETI (30,4%) 909 M€ (55%) 22 GE (4,4%) 432 M€ (26,1%)

313 M€ (18,9%) 152 ETI (30,4%) 909 M€ (55%) 22 GE (4,4%) 432 M€ (26,1%)")

5

Les typologies de clientèles

Commandes enregistrées en M€ Clients 2012 Etat (ministères) 458 Opérateurs de l’Etat 187 Collectivités Territoriales 631 Etablissements hospitaliers 365 Social 108 Total 1 749 560 opérateurs de l’Etat : Mission de service public dont la politique est définie par l’Etat Financement assurée en majorité par l’Etat et directement contrôlé par l’Etat Commandes enregistrées en M€ Clients 2011 2012 Evolution Partenariats 735 907 +23,3 % Grands comptes et autres 942 842 -11,5 % Total 1 677 1 749 +4,2 % Partenaire : engagement sur la durée, sur un volume et participation à la mise en œuvre des procédures d’achat

458. Opérateurs de l’Etat Collectivités Territoriales Etablissements hospitaliers Social Total opérateurs de l’Etat : Mission de service public dont la politique est définie par l’Etat Financement assurée en majorité par l’Etat et directement contrôlé par l’Etat. Commandes enregistrées en M€ Clients Evolution. Partenariats ,3 % Grands comptes et autres ,5 % Total ,2 % Partenaire : engagement sur la durée, sur un volume et participation à la mise en œuvre des procédures d’achat.")

6

Les objectifs en chiffres

7

Apporter de la valeur ajoutée aux personnes publiques

Optimiser ses conditions d’achat en apportant de la valeur ajoutée aux fournisseurs Optimiser le taux d’intermédiation de la centrale

8

Apporter de la valeur ajoutée aux personnes publiques

Une organisation achat professionnelle La maîtrise de toutes les techniques de marché (partenariat, normativité, performance économique, disponibilité) Une offre adaptée aux attentes et au contexte Une performance économique constante et « intelligente »

Une offre adaptée aux attentes et au contexte. Une performance économique constante et « intelligente »")

9

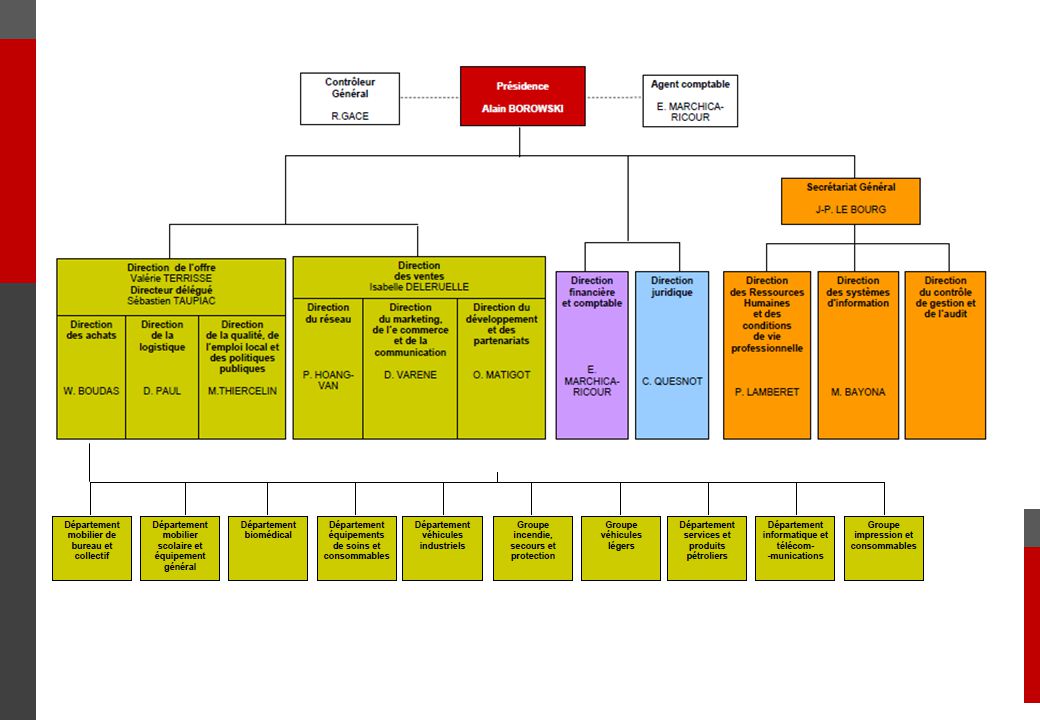

Une organisation achat professionnelle

10

Direction du marketing, de l’e-commerce et de la communication

La Direction de l’Offre Une nouvelle Direction créée début 2012, Structure d’encadrement et de conception Elaboration de l’offre dans toutes ses composantes techniques (produits, services, logistique) Mise en œuvre des politiques publiques de l’Etat Coordination du processus d’élaboration des offres Préparation Procédure Exécution Direction des achats Direction de la qualité, de l’emploi local et des politiques publiques Direction de la logistique Déploiement Direction du marketing, de l’e-commerce et de la communication

Mise en œuvre des politiques publiques de l’Etat. Coordination du processus d’élaboration des offres. Préparation. Procédure. Exécution. Direction des achats Direction de la qualité, de l’emploi local et des politiques publiques Direction de la logistique. Déploiement. Direction du marketing, de l’e-commerce et de la communication.")

11

La Direction des Achats

10 entités d’achat de produits et de services Mobilier de bureau et collectif Mobilier scolaire et équipement général Informatique et télécommunications Impression et consommables Services et produits pétroliers Véhicules légers Véhicules industriels Incendie-secours-protection Equipements de soins et consommables Biomédical QUELQUES CHIFFRES ANNUELS 1.500 marchés , 500 titulaires, 45 appels d’offres, 300 marchés notifiés

12

La Direction de la qualité, de l’emploi local

et des politiques publiques Procédures qualité et outils d’élaboration des offres et d’exécution des contrats Performance de l’offre Stratégie de prise en compte des politiques publiques : L’achat responsable (développement durable, insertion, …) Le développement économique et l’emploi local La facilitation de l’accès des PME à la commande publique.

Le développement économique et l’emploi local. La facilitation de l’accès des PME à la commande publique.")

13

Le département Performance de l’offre

Support des départements Analyse de la performance économique des offres Evaluation des titulaires / suivi de l’exécution des marchés Pilotage des revues de contrats Supervision et développement de l’extranet fournisseur (SiNoE) Animation de la politique de contrôles externalisés Amélioration de la qualité de service (ex : Propreté)

Animation de la politique de contrôles externalisés. Amélioration de la qualité de service (ex : Propreté)")

14

La maîtrise de toutes les techniques de marché

15

Choisir la bonne procédure

Marché à bons de commande Accord-cadre mono-attribué Accord-cadre multi-attribué Charge de travail Etude de marché Cahier des charges Allotissement et critères Normativité Performance économique Disponibilité de l’offre

16

L’expérience UGAP Marché à bons de commande Accord-cadre mono-attribué

Accord-cadre multi-attribué Informatique ++ - Médical +++ + Mobilier Equipement Général Services Véhicules

17

En résumé, Marchés à bons de commande Accord-cadre mono-attribué

Accord-cadre multi-attribué Marchés à bons de commande multi attribué Marchés à bons de commande non exécutés Marchés à bons de commande exécutés Marchés à bons de commande multi attribué Marchés à bons de commande multi attribué non exécutés

18

La proposition d’une offre adaptée aux attentes et au contexte

19

Le juste besoin, le juste service L’innovation et la valeur ajoutée

L’offre économique Le juste besoin, le juste service L’innovation et la valeur ajoutée

20

Plus de services (associés, financement) de profondeur (complétude)

De nouvelles orientations fortes en termes d’offre de services (associés, financement) de profondeur (complétude) de co-prescription Plus Véhicules Informatique Services/Energie Mobilier Médical Produits Embarcations Incendie Voierie Transport en commun Electro mobilité Visioconférence ORACLE Logiciels multi-éditeurs Réseaux et serveurs Gaz (partenariat UNIHA, MINDEF) Electricité (2014) Mobilier bureau Mobilier collectif Mobilier scolaire Equipement général Dispositifs médicaux DMS Endoscopie Instrumentation scientifique Services Assurance Gestion flotte Carburant Carte accréditive Location courte et longue durée Eco conduite Maintenance associée Prestations intellectuelles Téléphonie Gestion du courrier Impression Audit énergétique Sureté électro. Fioul Nettoyage Sécurité Maintenance multi technique Accueil Ascenseurs Contrôle réglementaire Déménagement Formation professionnelle (2014) Voyages et déplacements (2014) Gestion des déchets Aménagement d’espaces Location équipements lourds, anesthésie-réanimation et échographie

de profondeur (complétude) de co-prescription. Plus. Véhicules. Informatique. Services/Energie. Mobilier. Médical. Produits. Embarcations. Incendie. Voierie. Transport en commun. Electro mobilité. Visioconférence. ORACLE. Logiciels multi-éditeurs. Réseaux et serveurs. Gaz (partenariat UNIHA, MINDEF) Electricité (2014) Mobilier bureau. Mobilier collectif. Mobilier scolaire. Equipement général. Dispositifs médicaux. DMS. Endoscopie. Instrumentation scientifique. Services. Assurance. Gestion flotte. Carburant. Carte accréditive. Location courte et longue durée. Eco conduite. Maintenance associée. Prestations intellectuelles. Téléphonie. Gestion du courrier. Impression. Audit énergétique. Sureté électro. Fioul. Nettoyage. Sécurité. Maintenance multi technique. Accueil. Ascenseurs. Contrôle réglementaire. Déménagement. Formation professionnelle (2014) Voyages et déplacements (2014) Gestion des déchets. Aménagement d’espaces. Location équipements lourds, anesthésie-réanimation et échographie.")

21

Une performance économique constante et « intelligente »

22

Prix de vente UGAP = Prix d’achat Fournisseur Coûts de production Matières premières, Volumes, Productivité industrielle Charges Administratives, Financières, Structures Marge (appétence) + Marge UGAP Volumes de vente, Exhaustivité de l’offre, Charges (A,S)

+ Marge UGAP Volumes de vente, Exhaustivité de l’offre, Charges (A,S)")

23

Courbe Ugap : composée de l’ensemble des marchés de nettoyage

Les prestations de propreté Courbe Ugap : composée de l’ensemble des marchés de nettoyage base 100 2008 Note conjoncturelle : Gains importants lors des renouvellements des marchés en 2008 et en 2010, Constat d’une excellente maîtrise de l’évolution des prix dans la durée. N : renouvellement de marché R : mise à jour tarifaire

24

Courbe Ugap : composée d’un panier d’articles représentatifs

Les véhicules légers & utilitaires Courbe Ugap : composée d’un panier d’articles représentatifs base 100 2008 Note conjoncturelle : Gains importants lors du renouvellement des marchés en 2010, Constat d’une évolution des prix cohérente avec les différents indicateurs externes. N : renouvellement de marché R : mise à jour tarifaire

25

Courbe Ugap : composée de l’ensemble des marchés de consommables

Les consommables informatiques Courbe Ugap : composée de l’ensemble des marchés de consommables base 100 2008 Note conjoncturelle : Bonne performance lors du renouvellement des consommables à la marque en 2012, Gains importants lors du renouvellement des consommables génériques en 2012, Constat d’une évolution des prix performante vis-à-vis des indicateurs externes. N : renouvellement de marché R : mise à jour tarifaire

26

Le papier Note conjoncturelle : N : renouvellement de marché

Courbe Ugap : composée de l’ensemble des marchés de papier Marché tendu + fermeture temporaire d’usines (Chili) base 100 2008 Impact de l’augmentation des transports (pétrole), non pris en compte dans les indices de référence Crise de 2008 : effondrement de la demande Note conjoncturelle : Constat d’une évolution des prix cohérente avec les différents indicateurs externes. Le prix du transport non pris en compte dans les indices de référence impacte fortement l’évolution des prix UGAP. N : renouvellement de marché R : mise à jour tarifaire

base Impact de l’augmentation des transports (pétrole), non pris en compte dans les indices de référence. Crise de 2008 : effondrement de la demande. Note conjoncturelle : Constat d’une évolution des prix cohérente avec les différents indicateurs externes. Le prix du transport non pris en compte dans les indices de référence impacte fortement l’évolution des prix UGAP. N : renouvellement de marché. R : mise à jour tarifaire.")

27

Les fournitures de bureau

Courbe Ugap : composée de l’ensemble des marchés de fournitures de bureau base 100 2008 Note conjoncturelle : Gains importants lors des renouvellements des marchés en 2008 et en 2013, Constat d’une bonne maîtrise de l’évolution des prix dans la durée. N : renouvellement de marché R : mise à jour tarifaire

28

Courbe Ugap : composée d’un panier d’articles représentatifs

Les mobiliers de bureau & collectif Courbe Ugap : composée d’un panier d’articles représentatifs base 100 2008 Note conjoncturelle : Gains importants lors du renouvellement des marchés en 2009 et 2012, Constat d’une évolution des prix performante vis à vis des différents indicateurs externes. N : renouvellement de marché R : mise à jour tarifaire

29

Optimiser ses conditions d’achat en apportant de la valeur ajoutée aux fournisseurs

30

Les nouveaux leviers de gains achat à mobiliser

Coûts administratifs (x %) Coûts financiers (x %) Coûts industriels (x %) Coûts commerciaux (x %)

Coûts financiers (x %) Coûts industriels (x %) Coûts commerciaux (x %)")

31

Les réponses apportées par l’UGAP

CA additionnel Délai de paiement, garantie de paiement Force commerciale supplémentaire et la possibilité de faire remonter des besoins spécifiques. Recentrage sur le métier du commerce Exclusivité commerciale, partenariats Retour statistiques Performance des outils, EDI, qualité des bons de commandes Promotion de l’offre Charte PME, un vrai sens commun et professionnel Fournisseur de l’UGAP : image positive Commercialiser immédiatement les produits, stabilisation

32

Les actions mises en œuvre par l’UGAP

Centralisation des flux de commandes et de factures (+ dématérialisation totale) Développement de l’e-procurement Simplification administrative (e-Attestations) Paiement à 30 jours, versement d'acomptes Etude sur le reverse factoring La mise en place d’offres plus adaptées (juste besoin et juste service) Mise à disposition de nouveaux canaux de distribution France entière et tous clients (VAD, e-commerce, vente assistée, …) et accompagnement logistique Facilité de l’UGAP à proposer des solutions de financement (crédit-bail, …)

Développement de l’e-procurement. Simplification administrative (e-Attestations) Paiement à 30 jours, versement d acomptes. Etude sur le reverse factoring. La mise en place d’offres plus adaptées (juste besoin et juste service) Mise à disposition de nouveaux canaux de distribution France entière et tous clients (VAD, e-commerce, vente assistée, …) et accompagnement logistique. Facilité de l’UGAP à proposer des solutions de financement (crédit-bail, …)")

33

Une relation fournisseur responsable reconnue

1.1. Équité financière vis-à-vis des fournisseurs / délais de paiements R 1.2. Promotion de relations durables et équilibrées 1.3. Egalité de traitement des fournisseurs 2.1. Aide à la consolidation des filières – Critère Désactivé 2.2. Prise en compte du coût total de l’achat 3.1 Intégration dans les processus d’achat des performances environnementales des fournisseurs 3.2. Intégration dans les processus d’achat des performances sociales des fournisseurs 3.3. Contribution au développement du territoire 4.1. Professionnalisation de la fonction et du processus d’achats 4.2 Développement des relations et de la médiation commerciale

35

Optimiser le taux d’intermédiation de la centrale

36

Les leviers d’optimisation de la marge UGAP

Volumes de vente (x %) Exhaustivité de l’offre (x %) Charges administratives (x %) Coûts de structure (x %)

Exhaustivité de l’offre (x %) Charges administratives (x %) Coûts de structure (x %)")

37

Vers une dématérialisation totale

Plus de clients actifs commandes clients ( dématérialisées) factures fournisseurs ( dématérialisées) Dématérialiser Optimiser les processus Gagner en productivité Réduire les coûts Gagner en compétitivité Assurer la croissance

factures fournisseurs ( dématérialisées) Dématérialiser. Optimiser les processus. Gagner en productivité. Réduire les coûts. Gagner en compétitivité. Assurer la croissance.")

38

Un flux totalement et exclusivement dématérialisé

Commande ENOMA Commande C A N D I D A T T I T U L A I R E UGAP C L I E N T e A T T E S T A T I O N S UGAP - DFC SINOE Canaux de vente SAP PLACE Re Mn Facture Facture e-MARCHE Re : réponse électronique visée électroniquement Mn : Marché notifié visé électroniquement par Président et CGEFI

39

Des outils adaptés à tous les titulaires

Une plateforme de dématérialisation des procédures "PLACE" pilotée et évolutive Une plateforme UGAP d'interfaçage (gestion de la commande et de la facture) - SiNoE Une expérience et expertise dans l'interfaçage direct Une plateforme de gestion des données et documents (notification, vigilance, exécution) e-Attestations

- SiNoE. Une expérience et expertise dans l interfaçage direct. Une plateforme de gestion des données et documents (notification, vigilance, exécution) e-Attestations.")

40

Des outils adaptés à tous les titulaires

41

59,2% des volumes de factures Montant moyen - factures dématérialisées

L’exemple de la dématérialisation des factures Année Nombre de factures mandatées (hors dématérialisation) Nombre de factures dématérialisées % demat 2007 32 853 9,4% 2008 24,8% 2009 38,0% 2010 51,3% 2011 56,6% 2012 59,2% Année Nombre de fournisseurs "papier" Nombre de fournisseurs "Démat EDI" % demat 2009 439 10 2,2% 2010 470 13 2,7% 2011 469 17 3,5% 2012 473 18 3,7% Année Montant des factures mandatées (hors dématérialisation) Montant des factures dématérialisées % demat 2007 2,9% 2008 3,9% 2009 13,4% 2010 20,1% 2011 28,9% 2012 30,9% 3,7% des fournisseurs 30,9% des montants 59,2% des volumes de factures Année Montant moyen - factures mandatées (hors dématérialisation) Montant moyen - factures dématérialisées 2007 3 396 979 2008 3 827 476 2009 4 465 1 126 2010 4 713 1 127 2011 4 391 1 371 2012 4 253 1 308

Nombre de factures dématérialisées. % demat ,4% ,8% ,0% ,3% ,6% ,2% Année. Nombre de fournisseurs papier Nombre de fournisseurs Démat EDI % demat ,2% ,7% ,5% ,7% Année. Montant des factures mandatées (hors dématérialisation) Montant des factures dématérialisées. % demat ,9% ,9% ,4% ,1% ,9% ,9% 3,7% des fournisseurs. 30,9% des montants. 59,2% des volumes de factures. Année. Montant moyen - factures mandatées (hors dématérialisation) Montant moyen - factures dématérialisées")

42

L’UGAP a généré en 5 ans plus de 20 millions d’euros d’économies (gains achats et économies internes)

")

43

Merci pour votre attention

Sébastien TAUPIAC

Présentations similaires