Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Cession entre vifs d'une exploitation agricole Aspects fiscaux Christine Le Borne Jean-Charles Leloup Attert 28 janvier 2016

2

Convention de cession: modalités Préciser l'inventaire ( et la valeur) des biens cédés ( Créances et dettes exclues) ( Δ quotas et ISA) Respecter les règles de publicité – Biens immobiliers : cession opposable aux tiers à la transcription de l'acte Respecter les règles administratives – Transferts de DP par exemple 2

des biens cédés ( Créances et dettes exclues) ( Δ quotas et ISA) Respecter les règles de publicité – Biens immobiliers : cession opposable aux tiers à la transcription de l acte Respecter les règles administratives – Transferts de DP par exemple 2")

3

Convention de cession: Enregistrement – Pas obligatoire Sauf si acte notarié Sauf droits immobiliers – Taux Si enregistrement sans elts immeubles : droit fixe (50€) Si enregistrement élts immeubles : 12,5 % ( sur prix et charges mais pas < valeur vénale) 3

Si enregistrement élts immeubles : 12,5 % ( sur prix et charges mais pas < valeur vénale) 3")

4

Convention de cession: Enregistrement: taux 6% – Sur acquisition immeubles ruraux = bâtiments et terrains destinés à l'exploitation agricole – Conditions » Terrains: RC < 323 € non indexé » Terrains +bat : RC < 745 € non indexé + RC possédé < 745 € Exploitation dans les 5 ans et pdt 3 ans min 4

5

Convention de cession: Opposabilité à l'administration ( art 442 bis CIR92 ) Cession, en propriété ou usufruit D'un ensemble de biens affectés à une entreprise N'est opposable à l'administration fiscale Qu'à l'expiration du mois qui suit celui au cours duquel copie (certifiée conforme ) de l'acte a été notifié au receveur du domicile ou siège social du cédant 5

Cession, en propriété ou usufruit D un ensemble de biens affectés à une entreprise N est opposable à l administration fiscale Qu à l expiration du mois qui suit celui au cours duquel copie (certifiée conforme ) de l acte a été notifié au receveur du domicile ou siège social du cédant 5")

6

Convention de cession: Opposabilité à l'administration ( art 442 bis ) Le cessionnaire est solidairement responsable du paiement des dettes fiscales dues par le cédant A l'expiration de ce délai d'un mois A concurrence du montant de la cession déjà payé à l'expiration du délai NB !! si la reprise n'est payée qu'à l'expiration de la période d'inopposabilité, le receveur ne pourra plus s'adresser au cessionnaire! 6

7

Convention de cession: Opposabilité à l'administration ( art 442 bis ) Non applicable si Cédant joint à la copie de l'acte Un certificat ad hoc établi par le receveur dans les 30 jours précédent la notification de la cession Certificat à demander par le cédant au receveur dont il dépend ( double exemplaire) Certificat délivré ou refusé dans les 30 j de la demande 7

Non applicable si Cédant joint à la copie de l acte Un certificat ad hoc établi par le receveur dans les 30 jours précédent la notification de la cession Certificat à demander par le cédant au receveur dont il dépend ( double exemplaire) Certificat délivré ou refusé dans les 30 j de la demande 7")

8

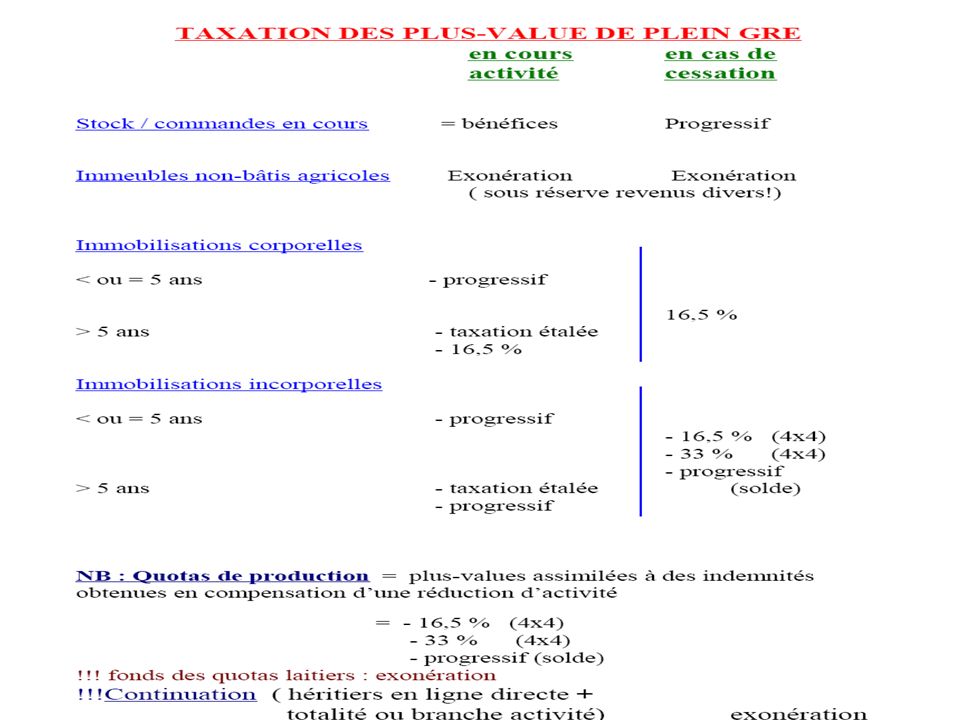

Taxation des plus-values: Définition Différence positive entre – Le prix de vente de l'actif ( ou indemnité reçue ) – Et le prix d'acquisition *Diminué des amortissements ou réduction de valeur admis *Diminué des frais d'aliénation 8

– Et le prix d acquisition *Diminué des amortissements ou réduction de valeur admis *Diminué des frais d aliénation 8")

9

Plus-values: Conditions de taxation Plus-value exprimée ( dans les comptes) ou réalisée ( actif a quitté le patrimoine de l'entreprise pour une contre-valeur Plus-value de plein-gré – Imposable dès que la créance est liquide et certaine Plus-value forcée ( ex expropriation ) – Imposable au moment de la perception de l'indemnité 9

ou réalisée ( actif a quitté le patrimoine de l entreprise pour une contre-valeur Plus-value de plein-gré – Imposable dès que la créance est liquide et certaine Plus-value forcée ( ex expropriation ) – Imposable au moment de la perception de l indemnité 9")

11

Plus-values: NB Suite à la cessation d'une activité professionnelle antérieure Taux moyen de la dernière année d'activité complète 11

12

Plus-values: Et si on applique le barème forfaitaire? Plus-values imposables en principe MAIS Biens immeubles professionnels Le calcul de la plus-value doit tenir compte du fait que les amortissements ont été calculés dans le barème ( ex: un bâtiment de + de 20 ans est considéré comme totalement amorti ) 12

12.")

13

Plus-values: Matériel et machines En principe, adm considère qu'il ne faut pas rechercher de plus-value MAIS attention aux valeurs surfaites! Cheptel et provisions Augmentation de valeur du cheptel et des cultures Ainsi que les dépenses y consacrées sont censées avoir été reprises dans le forfait. Pas de plus-values à rechercher 13

14

Plus-values: Et si on applique le barème forfaitaire? Arrières-engrais En principe, taxable car représente une plus-value sur actif investi depuis moins de 5 ans et dont le prix de revient est complètement amorti car intégré dans les charges professionnelles du forfait Déduction possible du montant payé à l'entrée ( non-déduite) mais difficulté de preuve! 14

mais difficulté de preuve. 14.")

15

Plus-values: Et si on applique le barème forfaitaire? Avances aux cultures Pas imposable en cas de cession dans la mesure où le bénéfice qui en résultera est censé être compris dans le bénéfice qui sera pris en compte prorata temporis au cédant. 15

16

Plus-values sur immeubles non-bâtis agricoles : Principe: Exonération Mais taxation en revenus divers Sur cession à titre onéreux ( vente, apport en société, échange ) 16

16")

17

Plus-values sur immeubles non-bâtis agricoles : Biens acquis à titre onéreux Cédés dans les 8 ans de l'acquisition – 33 % 0 à 5 ans – 16,5 % 5 à 8 ans + additionnels communaux 17

18

Convention de cession: Biens acquis par donation, héritage Cédés dans les 3 ans de la donation – 33 % 0 à 5 ans de l'acquisition par le donateur – 16,5 % 5 à 8 ans de l'acquisition par le donateur + additionnels communaux 18

19

Convention de cession: Calcul de la plus-value Prix de vente ( enregistrement Moins Frais aliénation ( affichage etc...) Moins Prix achat ( enregistrement) + frais acquisition ( forfait 25%) + 5% par année complète entre acquisition et aliénation 19

Moins Prix achat ( enregistrement) + frais acquisition ( forfait 25%) + 5% par année complète entre acquisition et aliénation 19")

20

Régime de continuité: Plus-values de cessation temporairement exonérées Exploitation, universalité ou branche activité continuée par conjoint, ou héritier(s)en ligne directe de l'exploitant ( sauf terrains agr) Plus values constatées ou obtenues lors apport à une société >< parts de capital social Apport à société agricole dénuée de pers juridique ( sauf terrains agr ) 20

en ligne directe de l exploitant ( sauf terrains agr) Plus values constatées ou obtenues lors apport à une société >< parts de capital social Apport à société agricole dénuée de pers juridique ( sauf terrains agr ) 20")

21

Régime de continuité: Conditions Amortissements, DPI,+ et - values Dans le chef du cessionnaire Sur les actifs délaissés de l'ancien contribuable Sont déterminés comme si ces actifs n'avaient pas changé de propriétaire ( sauf terrains agr ) 21

21")

22

La TVA: Identification demande d’un nouveau numéro pour le repreneur Cession universalité ou branche d'activité * si l'exploitation du cédant régime particulier agricole - la cession se fait tva incluse - si cessionnaire régime normal: demande de restitution au profit du cédant > possibilité de changer de régime après la cession 22

23

La TVA: * Si exploitation cédant au régime normal TVA: - cessionnaire au régime normal: cession d’universalité en franchise de tva ( art 11 ) - cessionnaire au régime particulier: reversement par le cessionnaire des taxes déduites par le cédant ATTENTION aux bâtiments construits par le cédant avec récupération tva et qui restent propriété du cédant : restitution TVA si pas de constitution d'un droit réel en faveur du cessionnaire (circulaire 2010) 23

- cessionnaire au régime particulier: reversement par le cessionnaire des taxes déduites par le cédant ATTENTION aux bâtiments construits par le cédant avec récupération tva et qui restent propriété du cédant : restitution TVA si pas de constitution d un droit réel en faveur du cessionnaire (circulaire 2010) 23")

24

Convention de cession: Cession partielle * si l'exploitation du cédant au régime part agr – Cessionnaire régime part: la cession se fait hors TVA Cessionnaire régime normal: remboursement forfaitaire pour le cédant sur bien produits et animaux élevés uniquement * si exploitation cédant au régime normal – TVA toujours exigible, sur tous les biens cédés 24

25

En résumé: Etre attentif à la convention de cession ( rédaction,enregistrement, notification...) Evaluer et intégrer le risque de taxation des plus-values éventuelles Evaluer les conséquences en matière de TVA 25

Evaluer et intégrer le risque de taxation des plus-values éventuelles Evaluer les conséquences en matière de TVA 25")

26

merci pour votre attention! 26

Présentations similaires

1 83 62 54 54 www.nmwavocats.com Flash Fiscal – Février 2012 Disclaimer Ce Flash est.>")