Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Le Budget outil de pilotage

ACADEMIE DE DIJON FORMATION DES PERSONNELS DE DIRECTION Le Budget outil de pilotage

2

Jeudi 15 Octobre : 9h00 Accueil Les principes budgétaires

Mise en œuvre d’un Budget d’EPLE Préparation Notification des subventions par la collectivité territoriale et par l’état Construction Les différentes sections (Fonctionnement – Investissement) Les chapitres (notion de ressources affectées) Le Service à Comptabilité distincte légalisation (Commission permanente - Conseil d’administration - Autorités de contrôle) 12h30 : Repas 14H00 : Etude de cas construction d’un budget pour le service général et les services spéciaux Synthèse

Les chapitres (notion de ressources affectées) Le Service à Comptabilité distincte. légalisation (Commission permanente - Conseil d’administration - Autorités de contrôle) 12h30 : Repas. 14H00 : Etude de cas. construction d’un budget pour le service général et les services spéciaux. Synthèse.")

3

Vendredi 16 octobre : 8 h 30 Accueil Présentation du Lycée des métiers

Politique budgétaire d’un établissement, communication et pilotage L’Exécution d’un budget : Les recettes et les dépenses Les modifications du budget : information ou vote du CA Le contrôle interne 12h30 : Repas 13h30 : Etude de cas : Construire un budget autour des thèmes : Voyages Paye Synthèse et bilan

4

Cadre juridique – les textes

Les lois et décrets de la décentralisation La loi du 22 juillet 1983 relative à la répartition des compétence entre les collectivités territoriales et l ’Etat dote ces collectivités d ’un certain nombre de compétences à l ’égard des établissements scolaires. La région et le département se voient confier : la planification scolaire la construction, l ’équipement et le fonctionnement des EPLE Certaines activités des EPLE (Conseil d ’Administration, contrôle des actes administratifs, activités éducatives complémentaires). La Région a la charge des lycées, le Département a la charge des collèges.

. La Région a la charge des lycées, le Département a la charge des collèges.")

5

Cadre juridique – les textes

Les lois et décrets de la décentralisation La loi du 25 janvier 1985 création des EPLE : Etablissements Publics Locaux d ’Enseignement l ’EPLE est une personne morale de droit public La personnalité morale s ’exerce par l ’intermédiaire du Conseil d ’Administration et du Chef d ’Etablissement Il dispose de l ’autonomie budgétaire et financière

6

Application Le décret 85 - 924 du 30 août 1985 La loi du 13 août 2004

- Il définit le rôle et les compétences de chacun des organes décisionnels et de chacune des instances délibératives ou consultatives de l ’établissement - Il précise les règles de gestion administrative et financière de l ’EPLE La loi du 13 août 2004 -Transfert de compétences aux collectivités en matière de Service Annexe d ’Hébergement Application Circulaire du 28 mars 1988 portant sur l ’organisation économique et financière des E.P.L.E. (modifié, complété..)

")

7

Définition de l ’E.P.L.E. dans le second degré

26/03/2017 Définition de l ’E.P.L.E. dans le second degré Le Lycée - Le Collège Personne morale de droit public Personnalité morale qui s ’exerce par l ’intermédiaire du Conseil d ’Administration et du Chef d ’Etablissement (les décisions prises sont des actes d ’autorité administratives et susceptibles de recours) peut ester en justice, acquérir des biens, contracter, recevoir des dons et legs, sa responsabilité pénale peut être mise en cause doit respecter le code des marchés publics Conseil d ’administration : sorte de pouvoir législatif en

peut ester en justice, acquérir des biens, contracter, recevoir des dons et legs, sa responsabilité pénale peut être mise en cause. doit respecter le code des marchés publics. Conseil d ’administration : sorte de pouvoir législatif en.")

8

PRINCIPES BUDGETAIRES :

le principe d’annualité le principe d’unité le principe d’universalité le principe de spécialité le principe de sincérité

9

PRINCIPES BUDGETAIRES :

Le principe d’annualité : Le budget de l ’EPLE doit être voté chaque année. L’exercice budgétaire coïncide avec l’année civile. Il retrace les recettes et les dépenses qui s’y rattachent. Une période d’inventaire permet de clôturer l’exercice. Suivant le principe de continuité des exercices, le report de crédits non consommés reste possible.

10

Exceptions au principe de l’annualité

OPERATIONS PLURIANNUELLES Contrat de crédit bail, marchés de chauffage) : chaque année concernée, apparaît au budget la part de l ’opération pour la période (1/3 par an du montant d ’un contrat de chauffage passé pour 3 ans). PROVISIONS Il s ’agit de prévoir, chaque année, une somme qui, par cumul, permettra de réaliser une opération dont le montant dépasse les possibilités d ’un seul exercice. DECISIONS MODIFICATIVES Pour information Pour vote

: chaque année concernée, apparaît au budget la part de l ’opération pour la période (1/3 par an du. montant d ’un contrat de chauffage passé pour 3 ans). PROVISIONS. Il s ’agit de prévoir, chaque année, une somme qui, par cumul, permettra. de réaliser une opération dont le montant dépasse les possibilités d ’un. seul exercice. DECISIONS MODIFICATIVES. Pour information. Pour vote.")

11

PRINCIPES BUDGETAIRES :

Le principe d’unité : Le budget est retracé dans un document unique. Toutes les charges et tous les produits doivent être retracés dans un document unique. Pourquoi ? - nécessité de transparence vis à vis des instances délibérantes - faciliter le contrôle des autorités

12

PRINCIPES BUDGETAIRES :

Le principe d’universalité : L’ensemble des recettes couvre l ’ensemble des dépenses selon deux règles : - non compensation entre les dépenses et les recettes afin d’en éviter la dissimulation partielle. - non affectation d’une recette à une dépense règle qui connaît cependant quelques dérogations.

13

Incidences : * Respect de la nomenclature * Notion de crédit ouvert (crédit limitatif) - une activité dotée ne peut être exercée que dans la limite des crédits inscrits - une activité non dotée ne peut être exercée (d ’où l ’importance de la prévision dans l ’ouverture de crédits)

")

14

PRINCIPES BUDGETAIRES :

Le principe de spécialité : Les opérations sont retracées selon une nomenclature budgétaire appropriée. Les crédits sont ouverts de manière détaillée (spécialisés par chapitres avec une évolution par programme depuis la Loi Organique relative aux Lois de Finances). Ils sont rattachés à des objectifs spécifiques de dépense qui ne doivent pas être dénaturés lors de l’exécution. A terme, la nouvelle nomenclature sera fondée sur la destination des crédits en remplacement de la nature des dépenses (enseignement scolaire du second degré, vie de l ’élève, …).

. Ils sont rattachés à des objectifs spécifiques de dépense qui ne doivent pas être dénaturés lors de l’exécution. A terme, la nouvelle nomenclature sera fondée sur la destination des crédits en remplacement de la nature des dépenses (enseignement scolaire du second degré, vie de l ’élève, …).")

15

Conséquences du vote par chapitre

Le principe de spécialité : Le budget est voté par chapitre : La ventilation à l ’intérieur des chapitres n’est, en principe, qu’indicative Conséquences du vote par chapitre - Décisions budgétaires modificatives légères quand elles ne modifient pas les crédits des chapitres (ex : virement à l ’intérieur d ’un chapitre) - Décisions budgétaires modificatives lourdes (vote du CA) quand elles modifient les crédits inscrits pour le chapitre (ex : virement entre chapitres, prélèvement, affectation d ’une ressource nouvelle non affectée)

- Décisions budgétaires modificatives lourdes (vote du CA) quand elles modifient les crédits inscrits pour le chapitre (ex : virement entre chapitres, prélèvement, affectation d ’une ressource nouvelle non affectée)")

16

PRINCIPES BUDGETAIRES :

Le principe de sincérité : Nouveau principe depuis la LOLF. Il implique l’exhaustivité, la cohérence et l’exactitude des prévisions budgétaires. Son application reste cependant limitée du fait du caractère prévisionnel d’un budget.

17

Le principe de sincérité :

La règle de l ’équilibre total des charges = total des produits Application : Recettes = Dépenses à l ’intérieur de chaque section Recettes = Dépenses au sein de chaque service spécial Aménagements : Quand ‘il n ’est pas possible d’obtenir un équilibre strict, on peut utiliser différentes techniques : Dépenses > recettes. L’équilibre du budget est réalisé par prélèvement sur fonds de réserves. Excédent section fonctionnement ==> section investissement. L ’équilibre du budget est réalisé par virement entre sections

18

Le budget Définition Il est constitué de l ’ensemble des comptes qui décrivent, pour une année civile, toutes les ressources et les charges (ordonnance du 2 janvier 1959) Il est l ’acte par lequel sont prévues et autorisées les recettes et les dépenses des organismes publics. (décret du 29 décembre 1962) .

Il est l ’acte par lequel sont prévues et autorisées les recettes et les dépenses des organismes publics. (décret du 29 décembre 1962) .")

19

Le budget Le budget est un acte de prévision et d ’autorisation. On pourra, à sa lecture, déterminer les orientations de l ’établissement (notamment matière d ’investissement). La politique est déterminée par l ’Ordonnateur. Annexes au budget : Le rapport du Chef d ’Etablissement L ’état prévisionnel de la commande publique (EPCP)

. La politique est déterminée par l ’Ordonnateur. Annexes au budget : Le rapport du Chef d ’Etablissement. L ’état prévisionnel de la commande publique (EPCP)")

20

Gestion financière de l ’EPLE

26/03/2017 Gestion financière de l ’EPLE Les principaux intervenants L e Conseil d ’Administration Le Chef d ’Etablissement Le Gestionnaire L ’Agent Comptable Le principe de la séparation des ordonnateurs et des comptables

21

Autonomie budgétaire et financière

Dispose d ’un budget propre, détaché de la collectivité qui l ’a créé Soumis à l ’ensemble des règles de la comptabilité publique et au respect des ses grands principes : principe de la séparation des ordonnateurs et des comptables principe de la comptabilité en partie double principe de l ’ordonnancement préalable

22

LA PREPARATION

23

Préparation Rassembler les informations indispensables

Paramètres spécifiques à l ’établissement Nombre d ’élèves par catégorie - par régime Nombre de commensaux : statistiques des années précédentes adaptées si des éléments nouveaux interviennent Tarifs : demi-pension : prix encadrés internat et hébergement : prix libres % des produits scolaires affecté aux charges communes (30 à 35 % pour l ’internat, 10 à 25 % pour la demi-pension, 10 à 25 % pour les hébergements le taux de participation des familles aux frais de personnel (fixé annuellement par arrêté ministériel : 22,5 % de longe date). Paramètres nécessitant un acte du CONSEIL D’ADMINISTRATION - Tarifs de pension et d’hébergement Taux de participation aux charges communes Conventions et contrats

. Paramètres nécessitant un acte du CONSEIL D’ADMINISTRATION. - Tarifs de pension et d’hébergement. Taux de participation aux charges communes. Conventions et contrats.")

25

Comment asseoir ses prévisions ?

L ’examen de l ’exécution du budget N -1 - les dépenses réalisées, le disponible - les recettes réalisées, les + ou - value - la situation du fonds de roulement Les spécificités de l ’exercice à venir - Fluctuation du nombre d ’élèves (chap R2, A1 notamment) - Opérations spécifiques (contrats de matériels en fin de garantie, nouveaux contrats, isolation pouvant diminuer les charges d ’énergie,…) - Recensement des besoins auprès des différentes catégories d ’usagers et des personnels

- Opérations spécifiques (contrats de matériels en fin de garantie, nouveaux contrats, isolation pouvant diminuer les charges d ’énergie,…) - Recensement des besoins auprès des différentes catégories d ’usagers et des personnels.")

26

LA NOTIFICATION

27

LA NOTIFICATION DE LA COLLECTIVITE

LES DOTATIONS : La dotation globale de fonctionnement. Les dotations spécifiques (Elles traduisent la politique de chaque collectivité) : - Travaux urgents - Sections spécifiques (Enseignement technique, classe relais, SEGPA, ...) - Acquisition mobilier, matériel, véhicule - Activités sportives (location d ’installation, transport …) - Actions éducatives - Sorties et voyages - Manuels scolaires (Régions pour les lycées)

: - Travaux urgents. - Sections spécifiques (Enseignement technique, classe relais, SEGPA, ...) - Acquisition mobilier, matériel, véhicule. - Activités sportives (location d ’installation, transport …) - Actions éducatives. - Sorties et voyages. - Manuels scolaires (Régions pour les lycées)")

28

LA NOTIFICATION DE LA COLLECTIVITE

LES ORIENTATIONS BUDGETAIRES La convention d’objectifs et de moyens Les recommandations budgétaires pour : - L’hébergement (tarifs, remise d’ordre, paiement,fonds de rémunération du personnel de l’internat, fonds de compensation service d ’hébergement). - La gestion de la restauration (R2 autonome) - L’entretien (nature des opérations à réaliser en priorité) - Les dépenses obligatoires (contrats, opérations à réaliser en priorité) - L’identification des opérations (codes de gestions) - Les logements (valeurs prestations, loyers)

. - La gestion de la restauration (R2 autonome) - L’entretien (nature des opérations à réaliser en priorité) - Les dépenses obligatoires (contrats, opérations à réaliser en priorité) - L’identification des opérations (codes de gestions) - Les logements (valeurs prestations, loyers)")

29

LA NOTIFICATION DE L ’ETAT

Programme 0141 Enseignement scolaire du second degré : COLLEGES Droit de copie. Maintenance et logiciels pédagogiques. Manuels scolaires. Carnets de correspondance. Projet d ’établissement. Education artistique et culturelle. Stages en entreprises (SEGPA, DP3 et 3ème d ’insertion) Ouverture internationale

Ouverture internationale.")

30

LA NOTIFICATION DE L ’ETAT

Programme 0141 Enseignement scolaire du second degré : LYCEES LP et EREA Droit de copie (2nd degré et post bac). Maintenance et logiciels pédagogiques. Ouvrages pédagogiques (sections professionnelles). Projet d ’établissement. Education artistique et culturelle. Stages en entreprises (2nd degré et post bac) Ouverture internationale dont : - bourses de stages à l ’étranger des élèves de BTS - bourses de mobilité des élèves de section Europro, … pour les 4ème et 3ème technologiques en lycée : - carnets de correspondance - manuels scolaires

. Maintenance et logiciels pédagogiques. Ouvrages pédagogiques (sections professionnelles). Projet d ’établissement. Education artistique et culturelle. Stages en entreprises (2nd degré et post bac) Ouverture internationale dont : - bourses de stages à l ’étranger des élèves de BTS. - bourses de mobilité des élèves de section Europro, … pour les 4ème et 3ème technologiques en lycée : - carnets de correspondance. - manuels scolaires.")

31

LA NOTIFICATION DE L ’ETAT

Programme 0230 Vie de l ’élève : Fonds de vie lycéenne Comité Education Santé Citoyenneté (CESC) Fonds social Collégien et Lycéen. Fonds social restauration. Bourses nationales collège. Bourses nationales et primes lycée.

Fonds social Collégien et Lycéen. Fonds social restauration. Bourses nationales collège. Bourses nationales et primes lycée.")

32

LA NOTIFICATION DE L ’ETAT

Opérations spécifiques : TICE. Mission Générale d’Insertion (MGI) Office Franco Allemand Jeunesse. Projet scientifiques ….

Office Franco Allemand Jeunesse. Projet scientifiques ….")

33

LA CONSTRUCTION

34

LA CONSTRUCTION : Estimation des recettes Les dépenses obligatoires

Les dépenses souhaitables Les arbitrages Les crédits d ’enseignement

35

Déterminer les produits

26/03/2017 Déterminer les produits Ressources propres Locations Taxe d ’apprentissage Objets confectionnés Produits annexes Participation autres services Produits financiers Dotation globalisée de l ’Etat Elle doit couvrir des besoins spécifiques identifiés : manuels scolaires, carnets de liaison, droit de copie... Chapitre 741 Chapitre 744 Dotation globalisée de la collectivité Elle doit couvrir les besoins de la section de fonctionnement (service général et parfois partie serv. Spécial ex : J1) Prélèvement sur fonds disponibles

Prélèvement sur fonds disponibles.")

37

Activités éducatives financées sur ressources spécifiques - chap. A2

Déterminer les charges Dépenses pédagogiques - chap. A1 fournitures pédagogiques dont CDI (ouvrages, abonnements) entretien du matériel pédagogique transports scolaires (piscine, petites sorties pédagogiques obligatoires contrat photocopieur si réservé à la pédagogie part des accompagnateurs de sorties scolaires facultatives (donc payantes et gérées dans un service spécial) Activités éducatives financées sur ressources spécifiques - chap. A2 Manuels scolaires, droit de copie, carnet de liaison, informatique pédagogique, … (répartition des crédits globalisés)

entretien du matériel pédagogique. transports scolaires (piscine, petites sorties pédagogiques. obligatoires. contrat photocopieur si réservé à la pédagogie. part des accompagnateurs de sorties scolaires facultatives. (donc payantes et gérées dans un service spécial) Activités éducatives financées sur ressources spécifiques - chap. A2. Manuels scolaires, droit de copie, carnet de liaison, informatique pédagogique, … (répartition des crédits globalisés)")

38

Viabilisation - chap. B Electricité - fuel - gaz - eau Chapitre le plus important après celui du S.A.H. Tenir compte des éventuelles modifications de locaux ou de structure Calcul de base : consommation moyenne des 3 dernières années X coût unitaire actualisé Entretien - chap. C Il s ’agit de faire face à : L ’ensemble des contrats du service général La maintenance des matériel L ’entretien locatif L ’acquisition de petit matériel d ’entretien (outils mais pas serpillère !) L ’acquisition de matériel et mobilier (du PC à la chaise…) dont le coût < 800 € H.T.)

L ’acquisition de matériel et mobilier (du PC à la chaise…) dont le coût < 800 € H.T.)")

39

Charges générales - chap. D

Ensemble des charges concernant : les carburants (tondeuses, véhicules…) les dépenses administratives (dont documentation administrative) les produits d ’entretien les dépenses d ’infirmerie les frais timbres, téléphone, internet les réceptions les honoraires (visites médicales CAE ou encore huissier) Aides et transferts - chap. F Bourses nationales et autres Aides aux élèves - fonds sociaux Remise de principe

les dépenses administratives (dont documentation administrative) les produits d ’entretien. les dépenses d ’infirmerie. les frais timbres, téléphone, internet. les réceptions. les honoraires (visites médicales CAE ou encore huissier) Aides et transferts - chap. F. Bourses nationales et autres. Aides aux élèves - fonds sociaux. Remise de principe.")

44

chap. J1 - Enseignement technique

SERVICES SPECIAUX Ils sont utilisés pour identifier et suivre budgétairement tant en charges qu ’en produit : un service de l ’établissement une mission avec financement affecté ou spécifique Exemples : chap. J1 - Enseignement technique Il doit décrire l ’ensemble des charges spécifiques à l ’enseignement technique - organisation des stages, fournitures des ateliers, force motrice, maintenance du parc « machines » chap. L2 ou R2 - Restauration et internat Il doit retracer toutes les charges spécifiques à la restauration et à l ’internat : achat de denrées, entretien des locaux et des matériels, charge de personnel, participation aux charges communes, petits matériels...

48

chap. ZD - Opérations en capital

Tous les achats de matériel d ’une valeur > 800 € H.T. (des opérations pour ordres concernant les stocks ou sorties d ’inventaire)

")

50

STRUCTURE du BUDGET

51

LES DIFFERENTES SECTIONS :

Fonctionnement Investissement

53

LES CHAPITRES OU PROGRAMMES

Le service général Les services spéciaux

59

LE SERVICE A COMPTABLITE DISTINCTE (SACD)

GRETA Divers

61

Retrace les grandes lignes des choix budgétaires pour l ’année

Rapport du Chef d ’établissement Retrace les grandes lignes des choix budgétaires pour l ’année (en fonction des évolutions d ’effectif , des ressources prévues, des contraintes nouvelles, des projets de l ’établissement…)

")

62

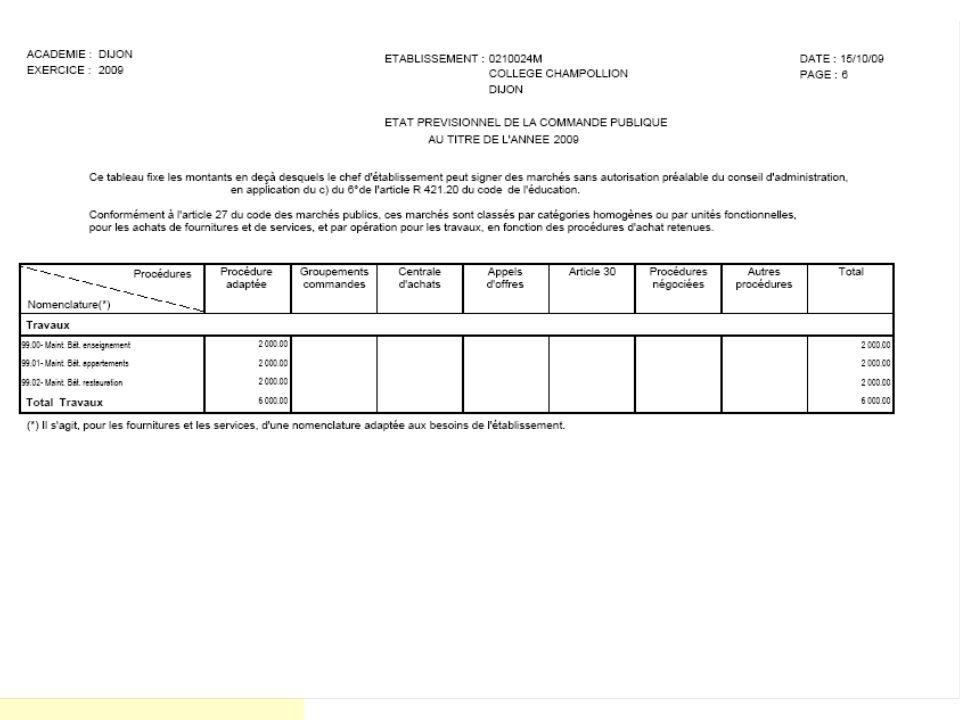

L’ E.P.C.P. (ETAT PREVISIONNEL A LA COMMANDE PUBLIQUE)

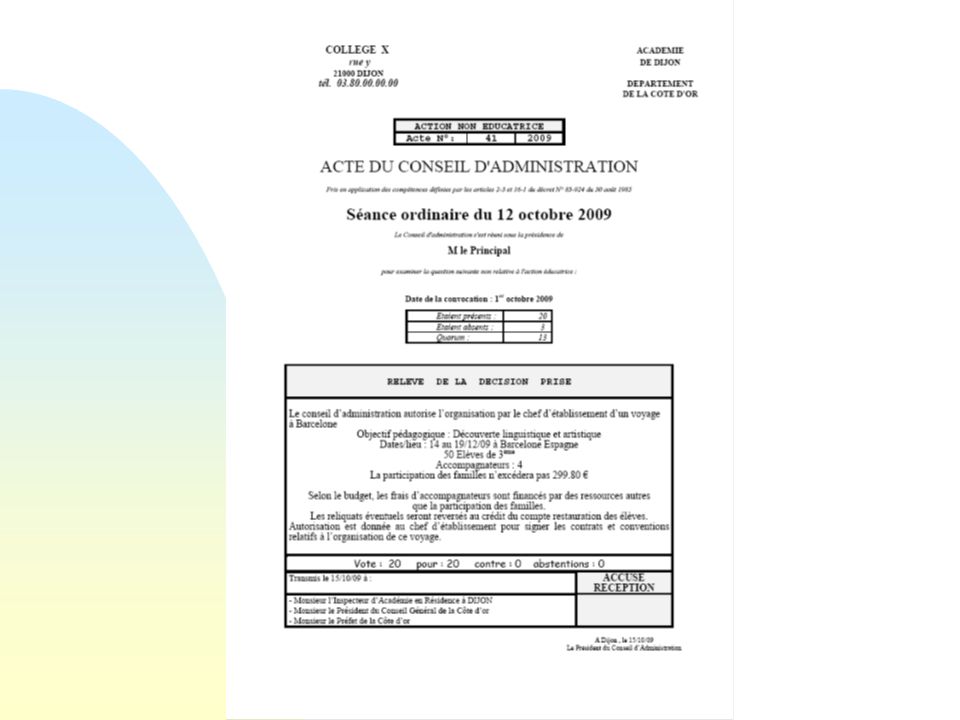

En application au décret du 30 août 1985 modifié, la passation d’un marché public, d ’un contrat ou d ’une convention par le Chef d ’Etablissement doit avoir recueilli l ’accord préalable du Conseil d ’Administration. Toutefois, le Chef d ’établissement, personne responsable des marchés (PRM) peut signer, sans autorisation préalable, tout marché respectant l ’une des 3 conditions suivantes . 1 - s ’il figure sur l ’EPCP annexé au budget ou à une DM soumise au vote du C.A. 2 - s ’il est financé par des ressources affectées qui n ’on pu être inscrites au budget initial et qui font l ’objet d ’une DM 3 - en cas d ’urgence, s ’il se rattache à des opérations de gestion courante dont les montants sont inférieurs à € HT ou € HT pour les travaux ou équipements. Le Chef d ’Etablissement devra certifier, sous sa responsabilité, le caractère urgent de la passation du marché et d ’in informer le CA dès la séance suivante.

peut signer, sans autorisation préalable, tout marché respectant l ’une des 3 conditions suivantes s ’il figure sur l ’EPCP annexé au budget. ou à une DM soumise au vote du C.A. 2 - s ’il est financé par des ressources affectées qui n ’on pu être inscrites au budget initial et qui font l ’objet d ’une DM. 3 - en cas d ’urgence, s ’il se rattache à des opérations de gestion courante dont les montants sont inférieurs à € HT ou € HT pour les travaux ou équipements. Le Chef d ’Etablissement devra certifier, sous sa responsabilité, le caractère urgent de la passation du marché et d ’in informer le CA dès la séance suivante.")

63

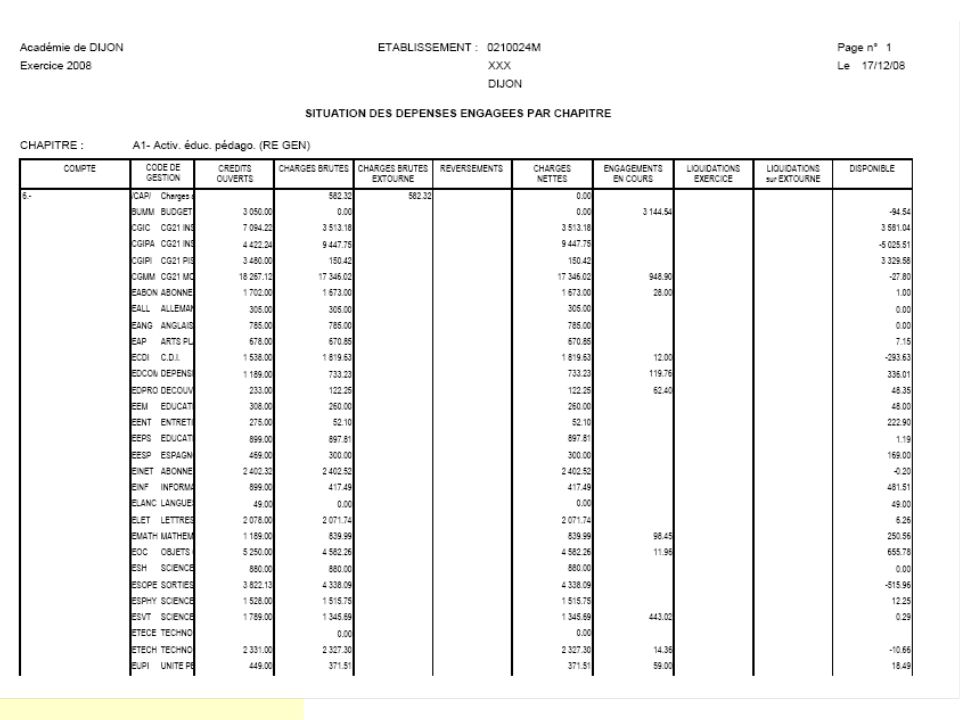

Son élaboration : Le Budget est préparé par section, par service et par chapitre. L ’ensemble des dépenses est évalué de façon sincère et inscrit dans les différents comptes. Les dépenses sont ensuite réexaminées de façon différente. Chacune d ’entre elles sera déclinée selon une nomenclature propre à l ’établissement.

64

Pour les fournitures et services : il s ’agit d ’estimer la valeur totale des fournitures et des services considérés comme homogènes soit en raison de leurs caractéristiques propres, soit parce qu ’ils constituent une unité fonctionnelle. Cette notion recouvre la satisfaction d ’un besoin concourant à la réalisation d ’un même projet. Pour les travaux : il s ’agit de prendre en compte la valeur globale des travaux se rapportant à une opération sur un ou plusieurs ouvrages. Les dépenses seront retracées par famille selon une classification propre à l ’établissement qui devra pouvoir justifier de ses choix. La classification (subdivisions excessives) ne devra en aucun cas servir à soustraire les marchés aux règles de publicité et de mise en concurrence.

ne devra en aucun cas servir à soustraire les marchés aux règles de publicité et de mise en concurrence..")

65

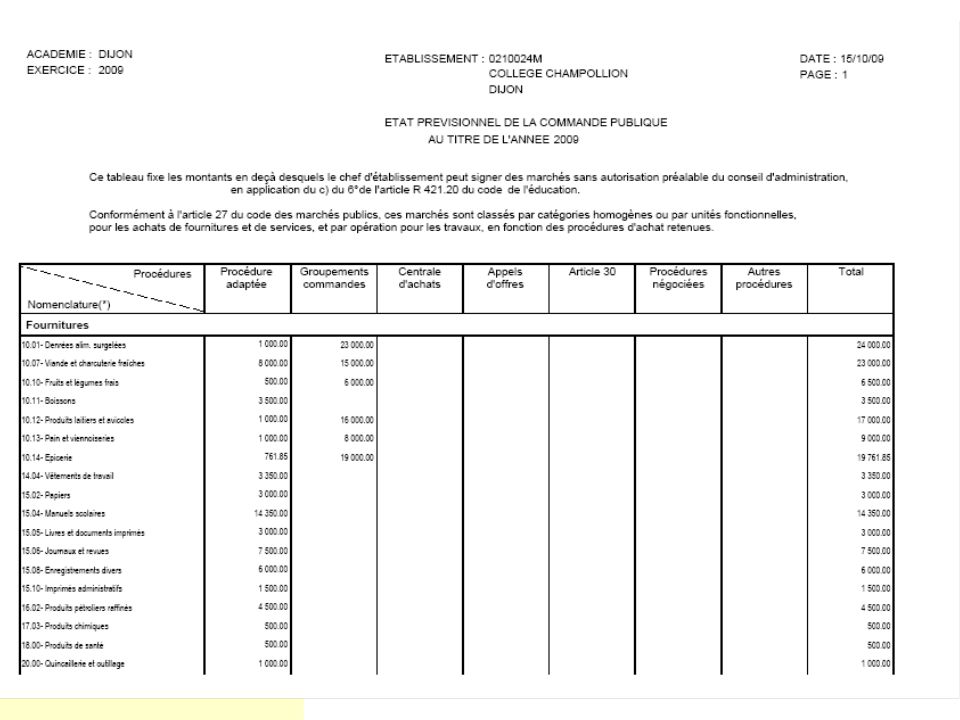

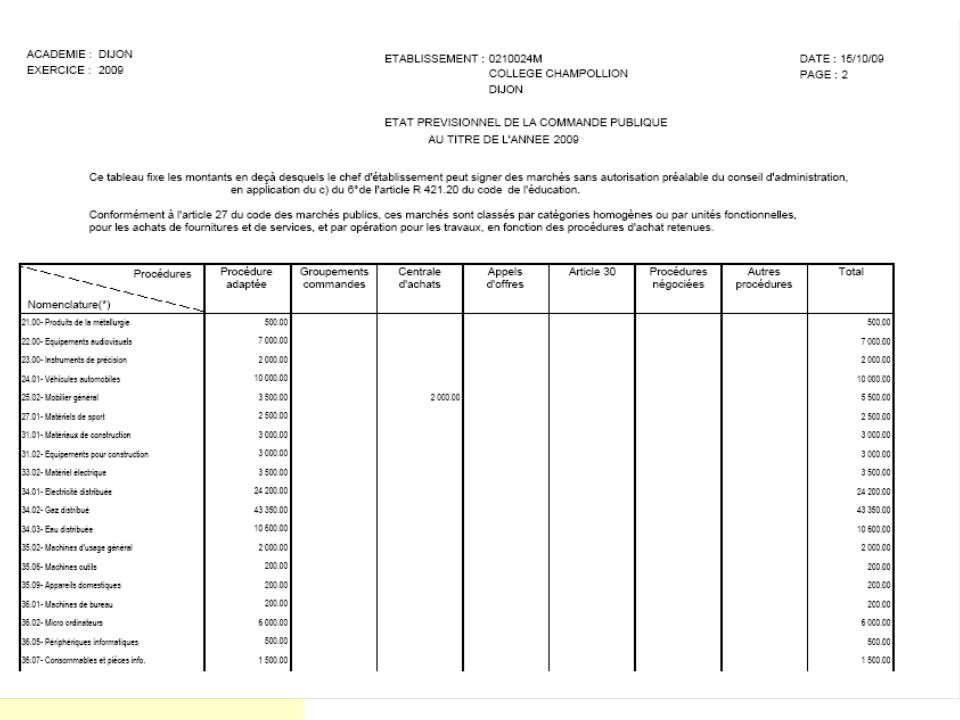

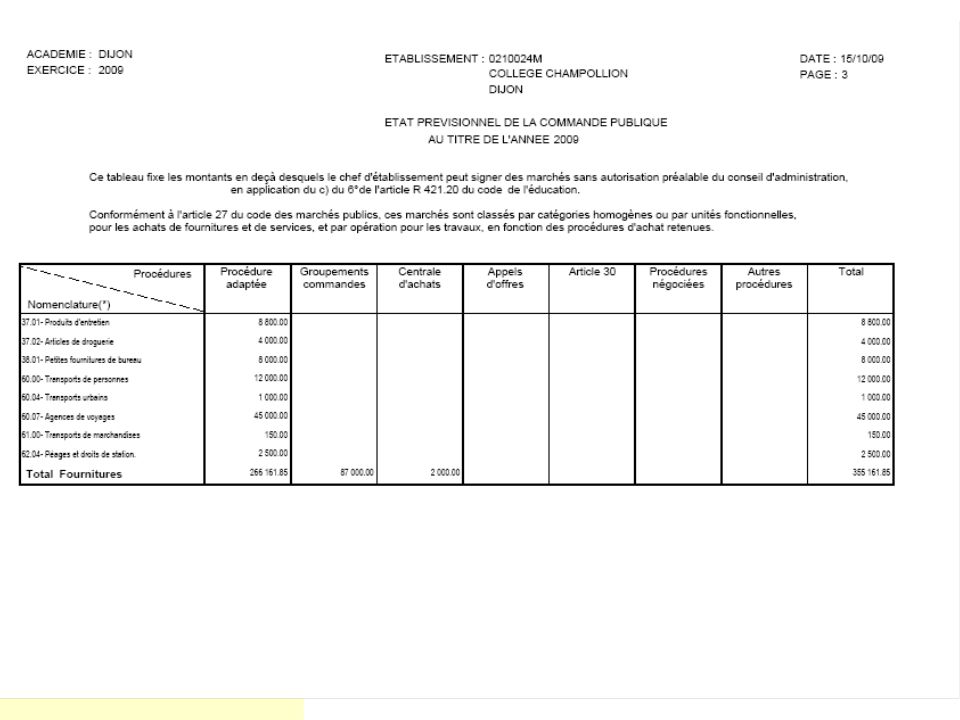

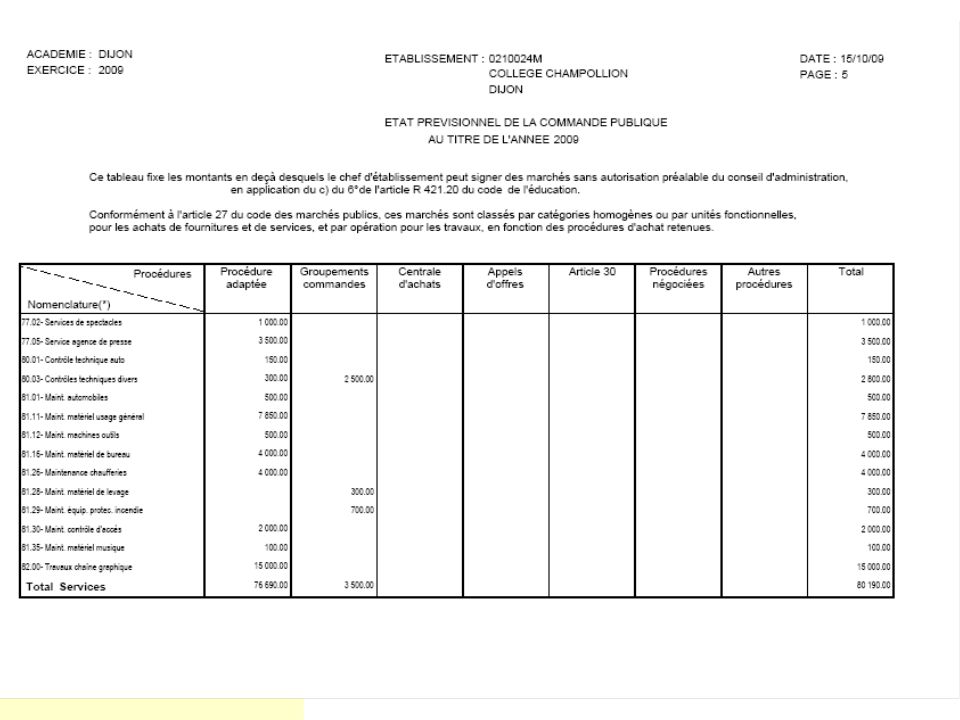

L ’EPCP annexé au budget retracera toutes les intentions de marché classées par catégories homogènes ou par unités fonctionnelles pour les achats de fournitures et de services, par opération pour les travaux, en fonction des procédures d’achat retenues : Procédure adaptée - Groupement de commandes - Centrale d ’achats - Appel d’offres...

72

à adresser aux autorités de contrôle

Pièces du Budget à adresser aux autorités de contrôle dans les 5 jours suivant la séance du C.A : pièce B1 : - Situation estimée des réserves - Prévisions budgétaires - dépenses - Prévisions budgétaires - recettes - Extrait de la délibération du Conseil d ’Administration Le budget : issu de G.F.C pièce B2 : - Développement par chapitre de dépense - S.G. pièce B3 : - Développement par chapitre de recette - S.G. pièce B4 : - Calcul détaillé de l ’hébergement pièce B5 : Développement par chapitre de dépense - S.S. pièce B6 : - Développement par chapitre de recette - S.S. pièce B8 : - Développent par chapitre de dépense - OPERATIONS EN CAPITAL pièce B9 : - Développent par chapitre de recette - OPERATIONS EN CAPITAL pièce B14 : - Etat annexe récapitulatif des emplois L ’E.P.C.P.

73

LA LEGALISATION

74

LA LEGALISATION : Le Conseil d ’Administration

Les Autorités de contrôle L’Etat Prévisionnel de la Commande Publique (EPCP)

")

75

L e Conseil d ’Administration

C ’est l ’organe central de l ’établissement, son parlement. Composé de 24 ou 30 membres selon l ’importance de l ’établissement. C ’est une assemblée tripartite :

76

CALENDRIER THEORIQUE Octobre fixation des tarifs contrats, conventions

sorties pédagogiques et voyages fin novembre Projet de budget EPCP mars /avril compte financier en cours d ’année décisions modificatives

77

Préparation – Vote du C.A.

Approbation - Calendrier Notification 30jours Préparation – Vote du C.A. Adoption par C.A. Non-Adoption par C.A. 5 jours 5 jours Transmission AA – RE - CL Transmission AA – RE - CL 30jours Accord CL § AA Désaccord CL § AA Saisine de la CL §AA par le Préfet Pas d ’accord dans les 2mois Règlement conjoint CL et AA 1 mois Règlement conjoint Pas d ’accord entre AA et CL Transmission Préfet Saisine de la CRC par Préfet Transmission Préfet Saisine de la CRC Règlement par Préfet Transmission Préfet Le budget est éxécutoire

78

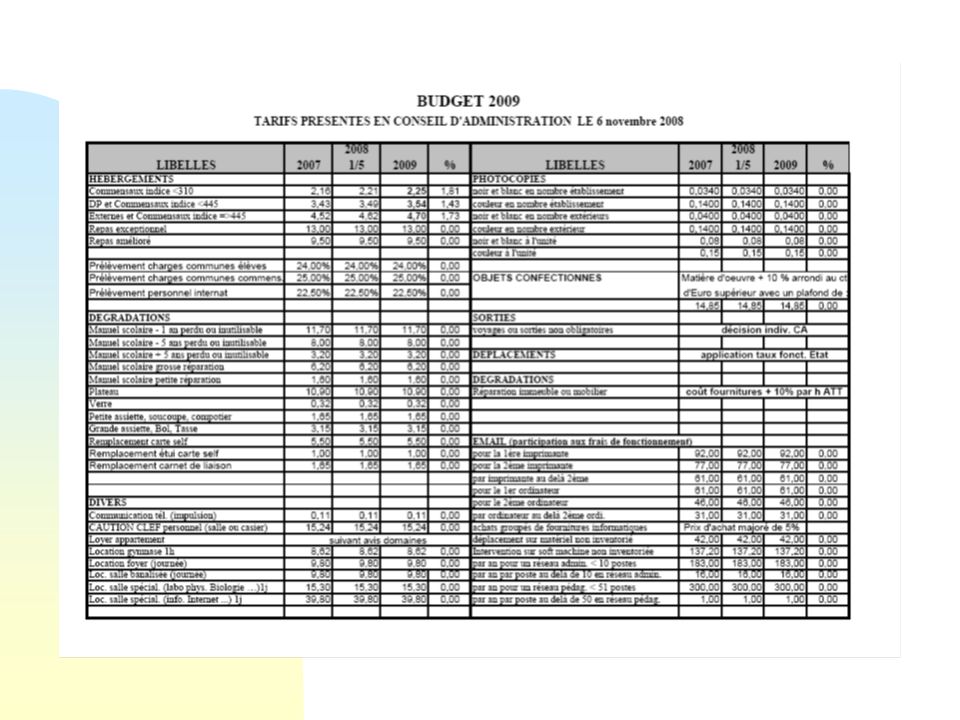

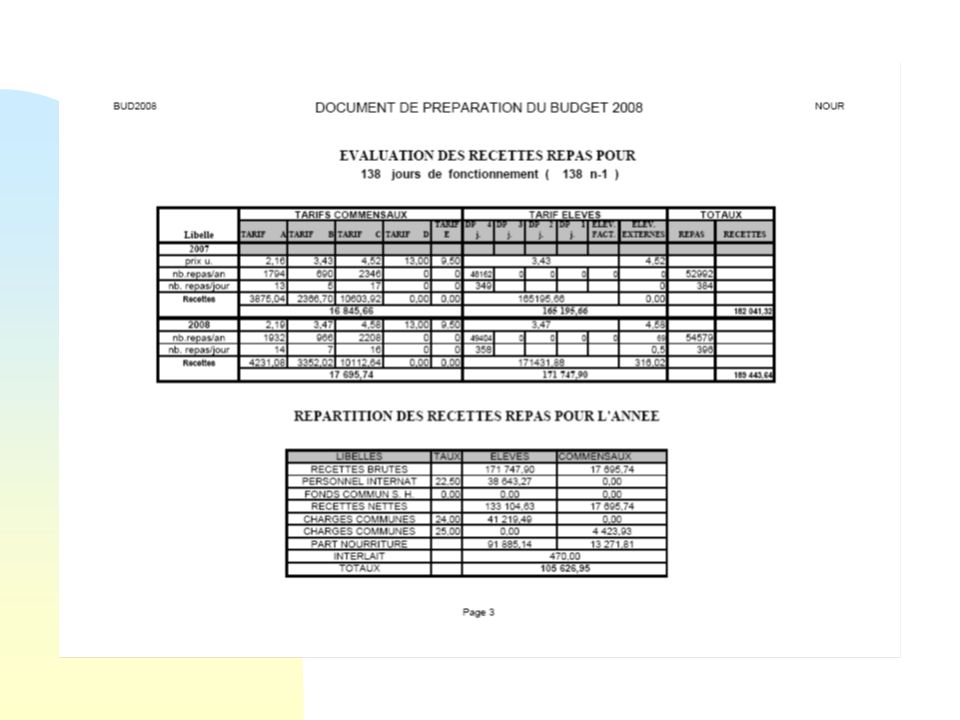

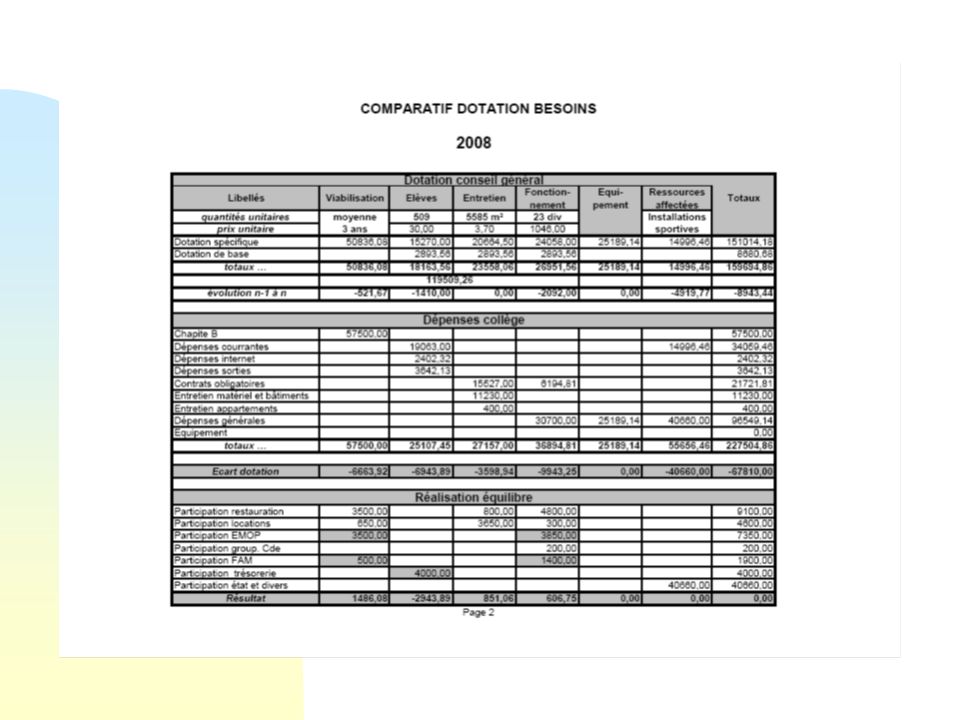

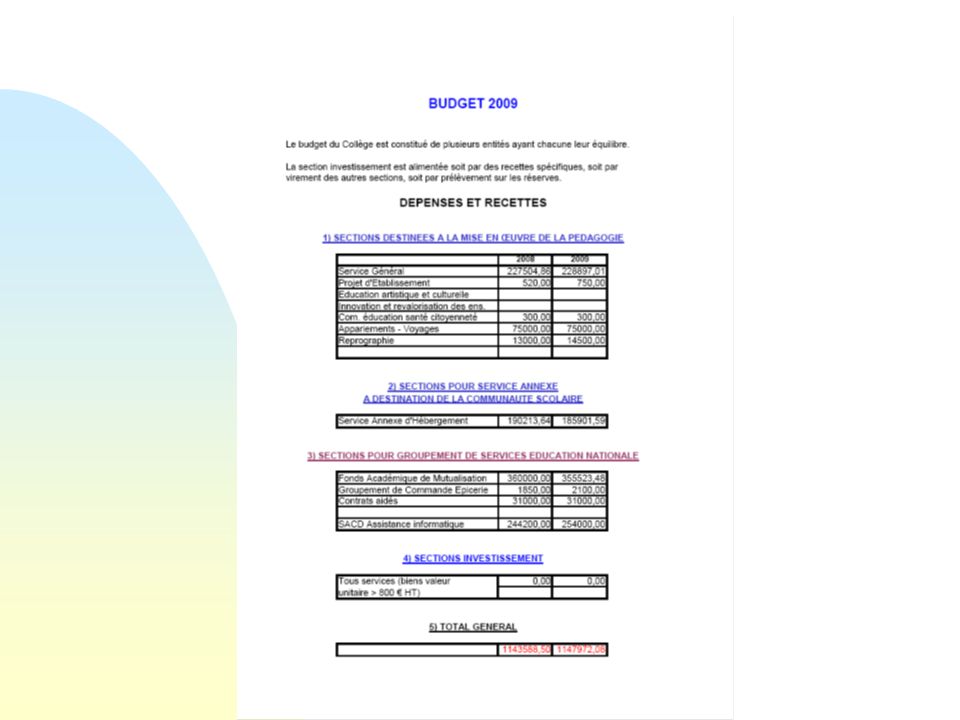

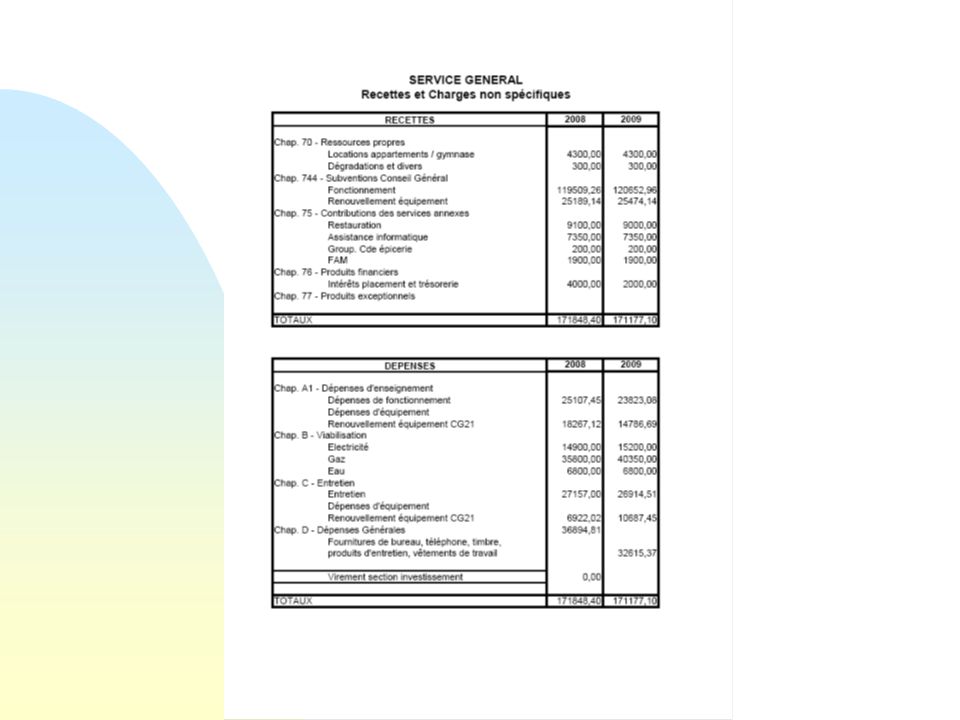

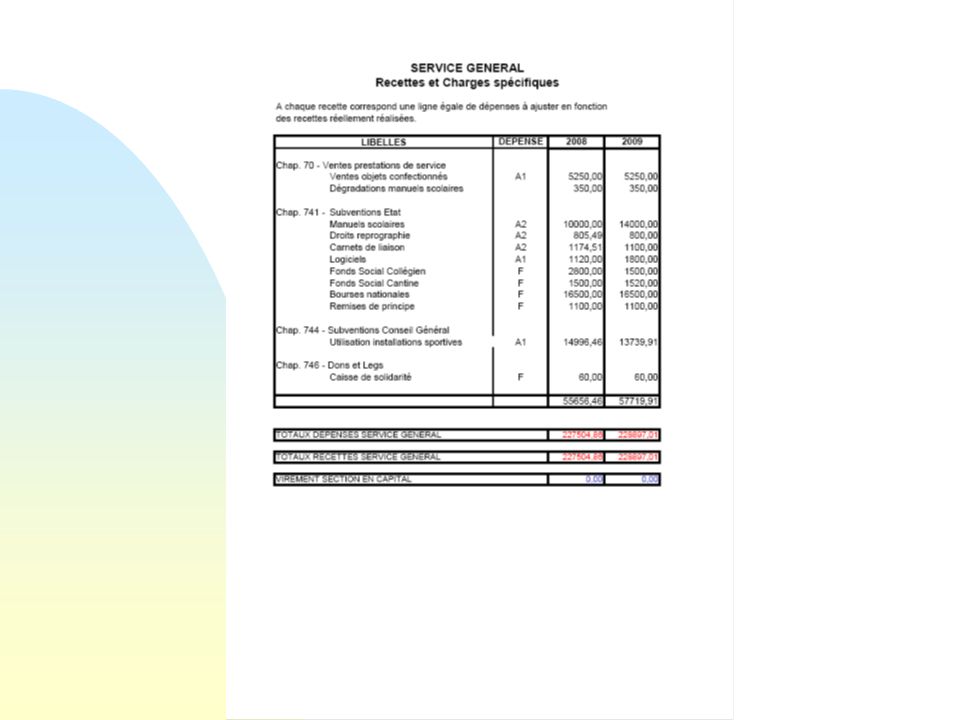

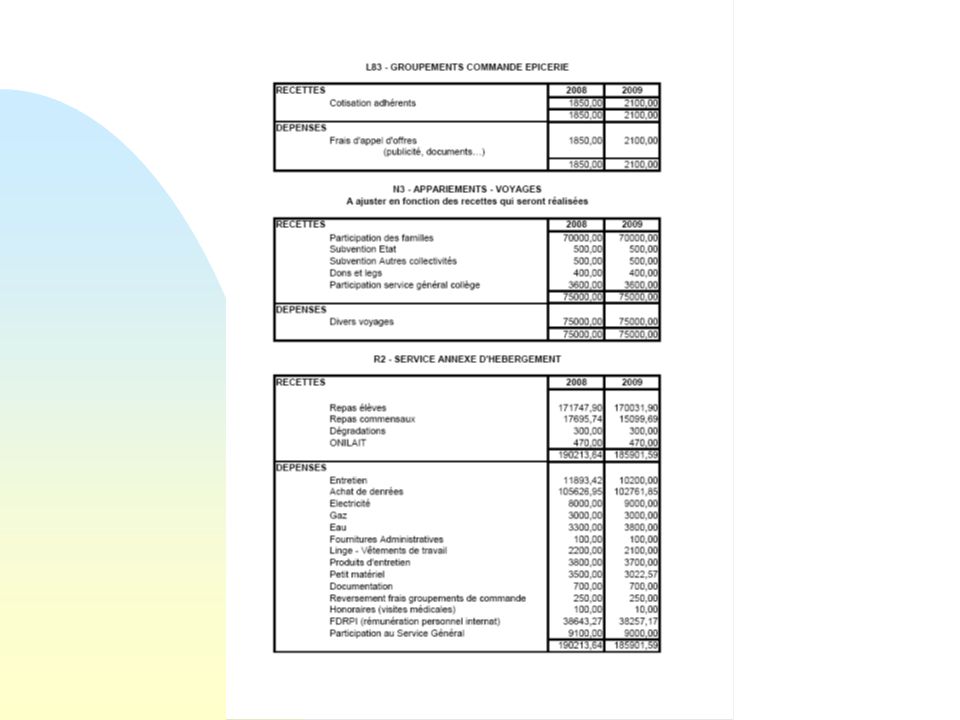

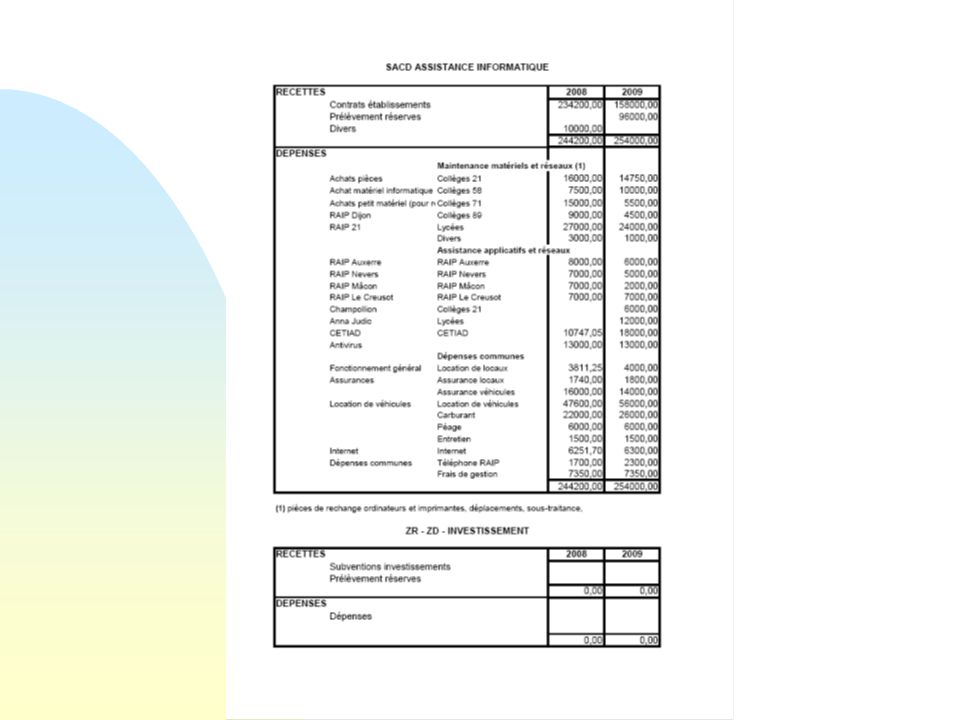

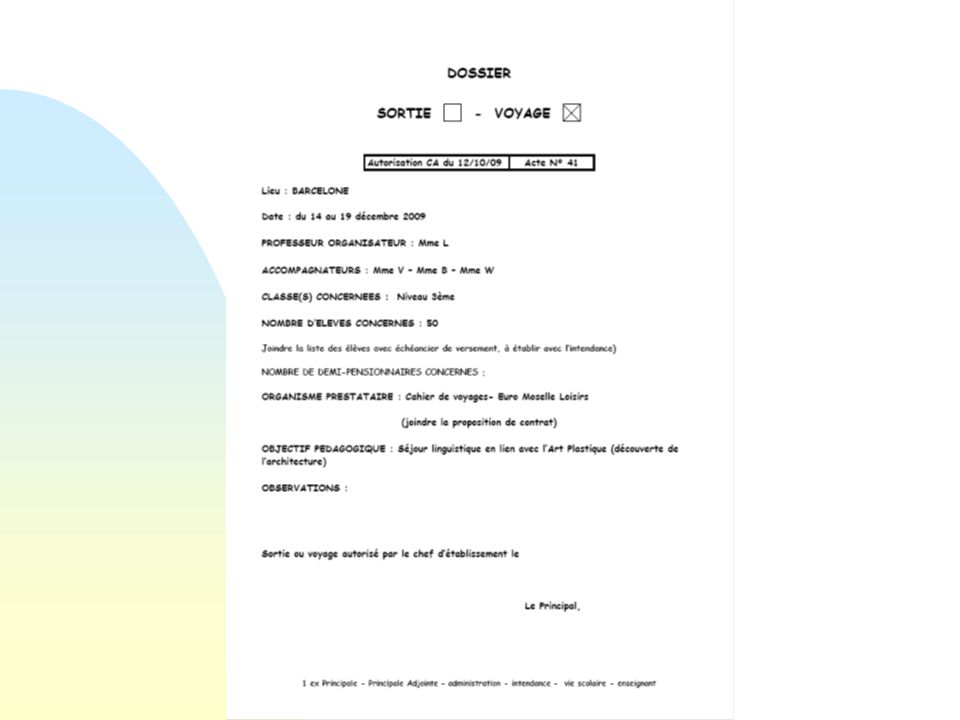

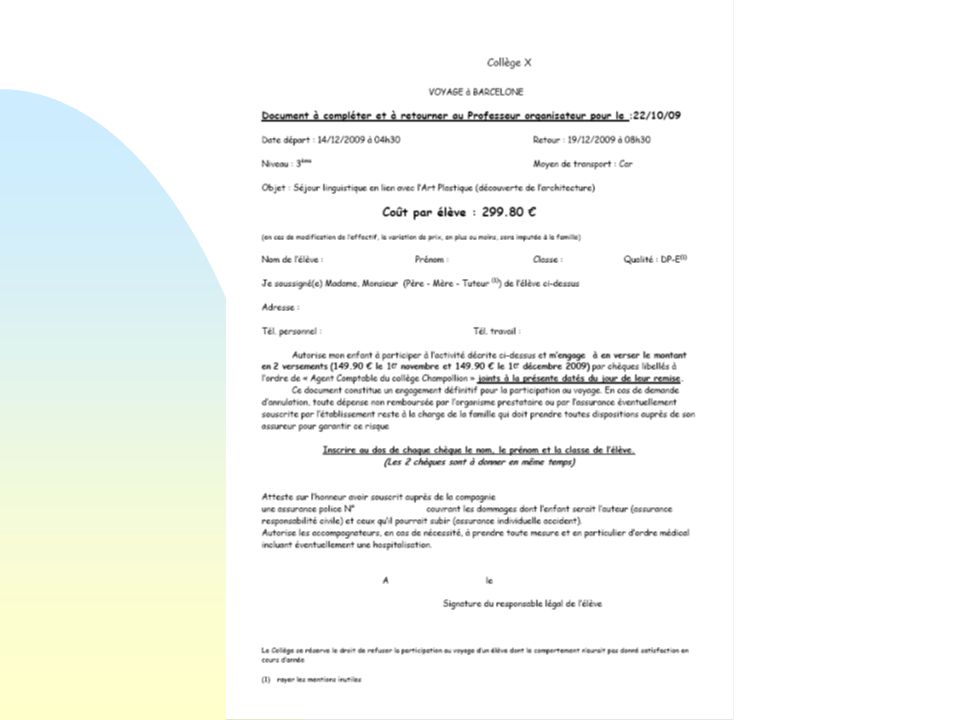

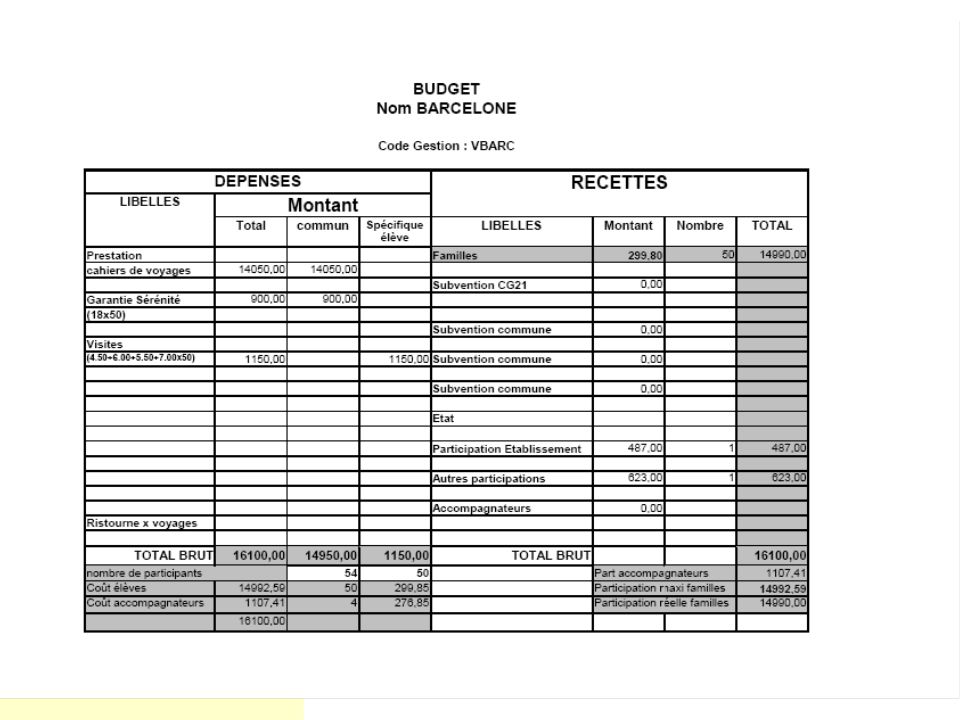

ETUDE DE CAS 1

79

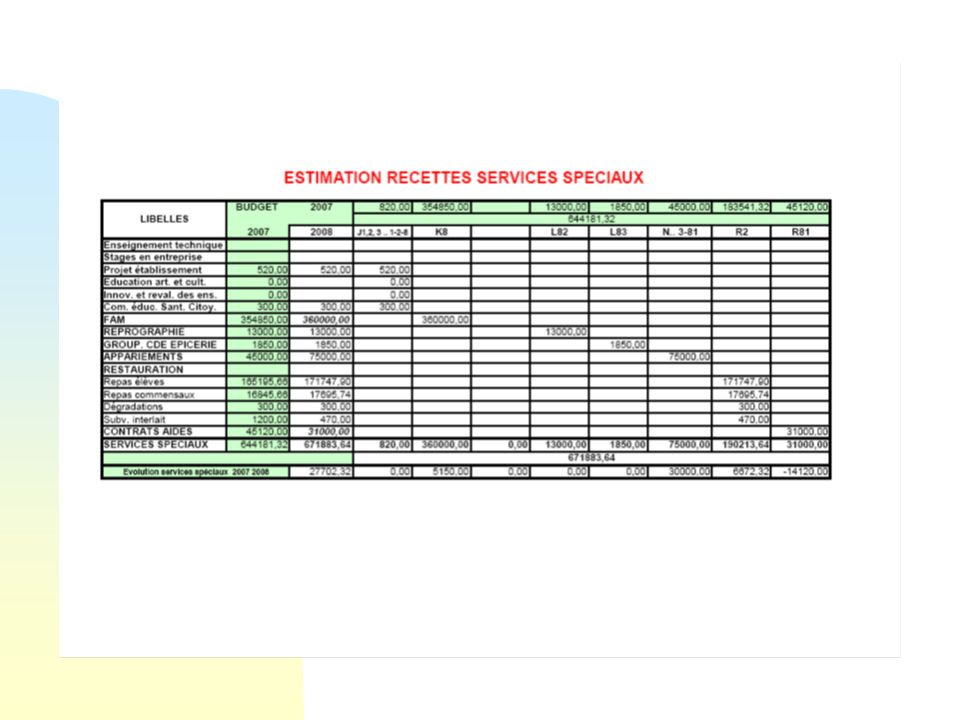

Estimation recettes : Bourses nationales : 16500 €

Caisse de solidarité : 60,00 Contribution Formation Continue : 1900 € Contribution groupement de commande : 200 € Contribution SACD : € Dégradations manuels scolaires : 350 € Dotation globalisée Etat prg 141 : € Dotation globalisée Etat prg 230 : €

80

Estimation recettes : Location gymnase associations : 2600 €

Location appartement : 1700 € Notification CG fonctionnement : ,26 € Notification CG équipement : ,46 € Notification CG instal. sportives : ,14 € Objets confectionnés : € Produits financiers : € Remises de principe : 1100 € Reversements téléphone : 300 €

81

ETUDE DE CAS 2

83

Pourquoi UN label délivré pour une durée de 5 ans par le ministère

sur proposition du recteur à l’issue d’une évaluation conduite par le groupe académique Lycée des métiers (GALM) composé des membres des corps d’inspection et de représentants de la communauté éducative et du monde professionnel.

composé des membres. des corps d’inspection. et de représentants de la communauté éducative. et du monde professionnel.")

84

Pour Qui Pour les Equipes Educatives : formation adaptée aux réformes

activités participatives avec le monde professionnel aides participatives des collectivités territoriales une mobilisation de la communauté éducative, enseignement général, technologique et professionnel

85

Pour les Parents et Elèves :

offre de formation adaptée aux besoins du monde du travail des lieux de vie, des activités culturelles et sportives suivi pour un accompagnement à l’insertion professionnelle des stages, des journées portes-ouvertes, mini-stages accompagnement de la réussite éducative des projets Européens, des attestations Euro pro Pour les Entreprises et les Collectivités : un établissement de formation identifié sur des critères de qualités un centre de ressources de formation initiale, continue et en alternance des pôles d’excellences lieu d’échange entre ingénierie de formation, entreprise et collectivités validation d’acquis professionnels des partenariats européens

86

Comment Pour obtenir le label, les établissements doivent remplir les critères suivant : -Offre de formation construite autour d’un ensemble cohérent de métiers, -Accueil de publics de statuts différents, -Une gamme de diplômes allant du CAP à l’enseignement supérieur, -Validation des acquis de l’expérience, -Partenariats avec les collectivités territoriales, les milieux professionnels et universitaires, -Des actions visant à améliorer l’orientation des collégiens et les conditions de leur accueil,

87

-Ouverture européenne ou échanges avec des pays étrangers,

- offre de services d’hébergement, Dispositif d’aide à l’insertion professionnelle ou des publics sortant de formation,

88

Le label « lycée des métiers » est délivré sur décision du recteur de l’académie. Il permet d’identifier des pôles de compétences en matière de formation professionnelle, de certification ou d’accompagnement, d’information ou de services techniques aux entreprises. La demande de délivrance du label présentée par l’établissement doit comporter l’accord de leur conseil d’administration.

89

COMMUNICATION et PILOTAGE du BUDJET

Depuis pl. années, les constats convergent mettant en lumière la complexification, l’alourdissement des tâches des PD qui rendent le service plus difficile. Gestion des ressources humaines, répartition du budget, complexité des structures d’établissement, …….

90

Francois Dubet a utilisé une expression assez humoristique ; il souligne que jusque dans les années soixante –dix, le CE n’était qu’un « notable avec une bonne secrétaire, et rien d’autre ». Dans toutes les enquêtes qui ont pu être consacrées au métier, le poids de la communication revient toujours comme essentiel.

91

En 1985, création des EPLE, dans les établissements

les Personnel de direction deviennent des personnalités Morales pour diriger des établissements publics. Un pari juridique et administratif - l’état fait confiance à celui qui le dirige, l’état ne s’occupe pas de tout, L’état confie le budget, le projet, le règlement L’état ne s’occupe pas de tout, C’est un établissement Public Local d’Enseignement Mais l’état impose la gratuité, les lois, les objectifs,…

92

Mais depuis 1985, deux lois d’orientation 1989 et 2005

Sur l’autonomie pédagogique et le projet d’établissement Évolution des réglementations budgétaires (LOLF) évolution des processus Évolution des outils En 2004 la décentralisation Contractualisation des établissement Convention avec les collectivités

évolution des processus. Évolution des outils. En 2004 la décentralisation. Contractualisation des établissement. Convention avec les collectivités.")

93

Il en découle l’effet établissement:

autonomie, responsabilisation et performance Autonomie pédagogique Autonomie budgétaire Autonomie éducative Autonomie avec les collectivités Par des actes en cohérence avec le projet d’établissement GERER UN BUDGET EST UN ACTE DE POLITIQUE PUBLIQUE, LE REFLET DU PROJET D’ETABLISSEMENT

94

Le gestionnaire est membre à part entière

De l’équipe de direction, il est associé A la vie éducative, pédagogique, culturelle De l’établissement. Il faut débattre avec son gestionnaire. L’un et l’autre construit, évalue, définie Les limites, mesure les marges de manœuvre

95

Tous pour un budget Tout le monde s’accorde aujourd’hui à reconnaître le rôle fondamental que la communication a pris dans nos établissements plus particulièrement pour l’élaboration du budget ou d’un budget Il s’agit donc pour les chefs d’établissement de développer une politique de communication

96

Projet d’établissement

Faire des choix! Mais de nombreuses questions se posent : - pourquoi faire ? - en direction de qui ? - comment ? - avec quelles ressources ? - sur quelles valeurs ? Projet d’établissement

97

De la rigueur, une pédagogie

- une volonté affichée - un mode de management - des choix politiques forts - rendre lisible les objectifs des choix de répartition - de fédérer à l’interne - de renvoyer une image forte à l’extérieur

98

LES LIMITES - la transparence - les résistances aux changements

- les habitudes - le désintérêt

99

Politique de l’établissement

26/03/2017 Politique de l’établissement Projet d ’établissement CONSEIL D ’ADMINISTRATION / CHEF D ’ETABLISSEMENT CHOIX BUDGETAIRES CHOIX PEDAGOGIQUES CHOIX EDUCATIFS Moyens humains Moyens financiers Moyens humains Moyens financiers BUDGET DE L’ETABLISSEMENT Dotation en personnels Dotation en moyens d ’enseignement (DHG)

")

100

LA PREPARATION : Les projets culturels : Projet d ’établissement.

Actions spécifiques.

101

LA PREPARATION : La concertation :

Equipes pédagogiques disciplinaires. Conseil pédagogique. Documentaliste. Vie scolaire. Equipe administrative. Equipe TOS.

102

Première approche budgétaire

Information de la préparation Du budget en assemblée générale Organisation d’une Concertation disciplinaire: - désignation d’un coordonnateur de discipline - besoins pédagogiques (photocopies,…) - projets(voyages linguistiques, sorties culturelles, …) - Investissements pour la discipline - travaux…., aménagements divers Première approche budgétaire En réponse aux besoins Limites possibles (chef d’établissements, gestionnaire, chef de travaux) Synthèse des besoins avec les Coordonnateurs de disciplines, la vie scolaire, Le documentaliste, le chef de travaux

- projets(voyages linguistiques, sorties culturelles, …) - Investissements pour la discipline. - travaux…., aménagements divers. Première approche. budgétaire. En réponse aux besoins. Limites possibles. (chef d’établissements, gestionnaire, chef de travaux) Synthèse des besoins avec les. Coordonnateurs de disciplines, la vie scolaire, Le documentaliste, le chef de travaux.")

103

Commission permanente

-direction -gestionnaire -vie scolaire Documentaliste Coordonnateur Conseil pédagogique: Présentation de la ventilation sur les différentes lignes budgétaires (projet d’établissement, budget pédagogique, …….) Arbitrage sur les clés de répartition, définition des priorités Commission permanente Relecture du budget globale avant présentation au C.A. Membres élus Présentation du budget au conseil d’administration (acte administratif)

Arbitrage sur les clés de répartition, définition des priorités. Commission permanente. Relecture du budget globale avant présentation au C.A. Membres élus. Présentation du budget au conseil d’administration. (acte administratif)")

104

L ’EXECUTION

105

Le principe de la séparation des ordonnateurs et des comptables

Décret du 29 décembre 1962 : les opération financières et comptables résultant de l ’exercice du budget de prévisions de recettes et de dépenses des organismes incombent aux ordonnateurs et aux comptable publics. Les fonctions d ’ordonnateur et de comptable sont incompatibles. Il s ’agit de garantir une honnête utilisation des deniers publics en dissociant les fonctions de décideur et de payeur et d ’instaurer des mécanismes de contrôle. Cas particulier de l ’Agent Comptable-gestionnaire : - en tant que comptable, il agit sous sa propre autorité et en toute indépendance du Chef d ’Etablissement ; - en tant que gestionnaire, il est, dans le domaine de la gestion matérielle et de la comptabilité administrative, sous l ’autorité du Chef d ’Etablissement. Par conséquent il est amené à exécuter le budget et à décrire l ’intégralité des écritures budgétaires, phase administrative et phase comptable.

106

Le principe de la comptabilité en partie double

En comptabilité, toute opération de recette ou de dépense doit s ’inscrire dans sa cause et dans son effet. RECETTE = constatation d ’un produit (droit à recevoir) è augmentation de la trésorerie DEPENSE = consécutive à une charge (obligation de payer) è diminution de la trésorerie Chaque opération va s ’enregistrer en 2 phases Opération cause effet Compte produit - compte tiers /compte tiers - compte trésorerie Compte charge - compte tiers /compte tiers - compte trésorerie

è. augmentation de la trésorerie. DEPENSE. = consécutive à une charge. (obligation de payer) è. diminution de la trésorerie. Chaque opération va s ’enregistrer en 2 phases. Opération cause effet. Compte produit - compte tiers /compte tiers - compte trésorerie. Compte charge - compte tiers /compte tiers - compte trésorerie.")

107

Le principe de l ’ordonnancement préalable

l ’ordonnateur doit enregistrer le produit ou la charge préalablement au paiement par l ’agent comptable.

108

Décisions Modificatives au Budget

Il s’agit de modifications apportées au budget initial en cours d’exécution. Elles sont adoptées et deviennent exécutoires dans les mêmes conditions que le budget (mais exécutoire 15 jours après dernier AR) La DBM va permettre de corriger les prévisions budgétaires et de faire face à des situations nouvelles en cours d’exercice (nouvelles ressources, nouveaux besoins) Elles sont classées par niveaux et selon leur influence sur l’équilibre budgétaire, elle donne lieu ou non au vote du C.A. :

La DBM va permettre de corriger les prévisions budgétaires et de faire face à des situations nouvelles en cours d’exercice (nouvelles ressources, nouveaux besoins) Elles sont classées par niveaux et. selon leur influence sur l’équilibre budgétaire, elle donne lieu ou non au vote du C.A. :")

109

DM présentées pour information au C.A.

Niveau 1 : DM sans modification du montant du chapitre - virement dans un chapitre Niveau 2 : DM avec modification du montant du chapitre - Ressources sur contrats et conventions (conventions de formation continue, contrats aidés,..) - Recettes pour rétablissements de crédits - Décisions attributives de subventions spécifiques (crédits d ’Etat, Fonds sociaux, subv. Travaux, subv …) - Utilisation de la taxe d ’apprentissage - Constatation produits scolaires - Autres ressources spécifiques (Onilait…) - Mouvements de stocks

- Recettes pour rétablissements de crédits. - Décisions attributives de subventions spécifiques (crédits d ’Etat, Fonds sociaux, subv. Travaux, subv …) - Utilisation de la taxe d ’apprentissage. - Constatation produits scolaires. - Autres ressources spécifiques (Onilait…) - Mouvements de stocks.")

110

DM soumises au vote du C.A.

Niveau 3 : DM soumise au vote du Conseil d ’Administration - Virements entre chapitres - Prélèvement sur fonds de roulement - Ressources nouvelles non affectées et non spécifiques (location nouvelle, objets confectionnés, dons, subvention complémentaire de la CL, recettes exceptionnelles) - Ecritures comptables concernant le patrimoine de l ’établissement (sorties d ’inventaire …) Adressée dans les 5 jours qui suivent la tenue du C.A. Exécutoire 15 jours après la date du dernier accusé de réception des autorités de contrôle (Préfet, Collectivité, Autorité Académique)

- Ecritures comptables concernant le patrimoine de l ’établissement (sorties d ’inventaire …) Adressée dans les 5 jours qui suivent la tenue du C.A. Exécutoire 15 jours après la date du dernier accusé de réception. des autorités de contrôle (Préfet, Collectivité, Autorité Académique)")

111

LES DEPENSES

114

LES RECETTES

117

QUALITE FINANCIERE EN EPLE

« La société a le droit de demander compte à tout agent public de son administration. » Art. 15 de la Déclaration des droits de l’homme et du citoyen du 26 août 1789

118

définition Le contrôle interne relève d’une démarche qualité :

26/03/2017 définition Le contrôle interne relève d’une démarche qualité : Stratégie de prévention et de maîtrise des risques Risque : tout évènement qui ne permet pas d’atteindre l’objectif général de qualité Objectif : Comptes réguliers et sincères Image fidèle du patrimoine et de la situation financière

119

26/03/2017 définition Un ensemble de procédures destinées à faire progresser la qualité et la sécurité des opérations financières Une démarche qui associe étroitement tous les personnels: de l’ordonnateur au comptable Un principe d’assurance raisonnable (et non d’assurance absolue) Amélioration de l’outil = Doit on y ajouter des thèmes, des onglets, doit on et comment le pondérer.

Amélioration de l’outil = Doit on y ajouter des thèmes, des onglets, doit on et comment le pondérer.")

120

contexte La gestion publique est en mutation - LOLF

26/03/2017 contexte La gestion publique est en mutation - LOLF L’audit des procédures se substitue progressivement au contrôle des actes Les contrôles par sondages ciblés remplacent les contrôles exhaustifs La nécessité pour les autorités publiques de s’assurer de la qualité des comptes - Certification Amélioration de l’outil = Doit on y ajouter des thèmes, des onglets, doit on et comment le pondérer.

121

contexte Un déploiement récent mais rapide dans la sphère publique :

26/03/2017 contexte Un déploiement récent mais rapide dans la sphère publique : Le MEN est engagé dans la démarche Les EPN et les Universités le sont également Ainsi que le réseau du Trésor Public Sous l’impulsion de la Cour des Comptes Amélioration de l’outil = Doit on y ajouter des thèmes, des onglets, doit on et comment le pondérer.

122

objectifs Un contrôle interne de qualité permet de :

faire avec l’objectif d’établir des comptes annuels faire sans erreurs ni gaspillage avec l’objectif de sauvegarder le patrimoine faire mieux avec l’objectif d’ améliorer les performances

123

Ces objectifs sont-ils tous atteints

26/03/2017 démarche Ces objectifs sont-ils tous atteints dans tous les EPLE ? La qualité administrative et financière est reconnue comme globalement satisfaisante Amélioration de l’outil = Doit on y ajouter des thèmes, des onglets, doit on et comment le pondérer.

124

26/03/2017 démarche Mais suite aux observations des corps de contrôle, la démarche de contrôle interne vise à : Améliorer la communication mutuelle entre ordonnateur, comptable et autorités de contrôle Éviter les enregistrements comptables irréguliers Réduire les dysfonctionnements

125

démarche Les zones à risques :

26/03/2017 démarche Les zones à risques : Méconnaissance de la réglementation (marchés publics, voyages scolaires, ateliers, …) Insuffisance de formalisation des procédures, ou de respect des procédures formalisées Chèques et numéraire

Insuffisance de formalisation des procédures, ou de respect des procédures formalisées. Chèques et numéraire.")

126

démarche Les facteurs de risques :

26/03/2017 démarche Les facteurs de risques : Confiance parfois excessive accordée aux agents dans la gestion des opérations Absence de séparation des tâches (et donc l’absence de contrôles mutuels) Défaut de vérification

Défaut de vérification.")

127

démarche La qualité comptable : une attente des corps de contrôle

26/03/2017 démarche La qualité comptable : une attente des corps de contrôle Auditeurs des trésoreries générales : l’audit s’appuie sur la description par elle-même de l’entité auditée Chambres régionales et Cour des Comptes

128

démarche La qualité comptable concerne près de 8 000 EPLE

26/03/2017 démarche La qualité comptable concerne près de EPLE Donc ordonnateurs Et comptables publics MEN et leurs équipes La maîtrise du risque est l’affaire de tous les intervenants Donc pas seulement des « financiers » Car le CIC consiste à fiabiliser tout le processus débouchant sur une prise en charge comptable

129

Définir un plan d’actions après analyse des risques

26/03/2017 A quoi sert ? Mesurer les risques sur la comptabilité budgétaire et générale par un auto diagnostic Ne pas confondre % de risque élevé et inefficacité du service Définir un plan d’actions après analyse des risques Mettre en place les procédures permettant de maîtriser ces risques C’est un outil de management et d’anticipation des audits du Trésor public Communication, pilotage animation DAF A3 : intranet – « club qualité » Validation des outils = DAF A3 ou DGCP valident les principes et l’outil général. Chaque plan d’action local sera validé par le rectorat ou la TG (ou l’EPLE – CA)

")

130

De quoi se compose-t-il ? D’un guide méthodologique

26/03/2017 De quoi se compose-t-il ? D’un guide méthodologique D’un questionnaire d’auto diagnostic D’exemples d’organigramme fonctionnel et de plans d’actions De fiches de procédures adaptables Communication, pilotage animation DAF A3 : intranet – « club qualité » Validation des outils = DAF A3 ou DGCP valident les principes et l’outil général. Chaque plan d’action local sera validé par le rectorat ou la TG (ou l’EPLE – CA)

")

131

Le questionnaire d’auto diagnostic

26/03/2017 Le questionnaire d’auto diagnostic Tableur à 12 onglets qui correspondent : aux cycles de l’activité comptable, à des procédures spécifiques aux EPLE à l’organigramme fonctionnel A l’intérieur de chaque onglet les réponses à une liste d’item (certains pondérés) permettent d’évaluer le risque lié au cycle considéré Tous les EPLE ne sont pas nécessairement concernés par tous les cycles ni par tous les items d’un cycle. C’est donc un outil qui doit être adapté à chaque situation. Communication, pilotage animation DAF A3 : intranet – « club qualité » Validation des outils = DAF A3 ou DGCP valident les principes et l’outil général. Chaque plan d’action local sera validé par le rectorat ou la TG (ou l’EPLE – CA)

permettent d’évaluer le risque lié au cycle considéré. Tous les EPLE ne sont pas nécessairement concernés par tous les cycles ni par tous les items d’un cycle. C’est donc un outil qui doit être adapté à chaque situation. Communication, pilotage animation DAF A3 : intranet – « club qualité » Validation des outils = DAF A3 ou DGCP valident les principes et l’outil général. Chaque plan d’action local sera validé par le rectorat ou la TG (ou l’EPLE – CA)")

132

Le périmètre de l’auto diagnostic COMPTABILITE GENERALE

26/03/2017 PATRIMOINE Le périmètre de l’auto diagnostic STOCKS MARCHĖS RECOUVREMENT RĖMUNERATIONS COMPTABILITE GENERALE AIDES FINANCIÈRES OBJETS CONFECTIONNĖS VOYAGES SCOLAIRES CAISSE- TRESOR- VALEURS RĖGIE

133

Pour quels utilisateurs ? Ordonnateurs et gestionnaires Comptables

26/03/2017 Pour quels utilisateurs ? Ordonnateurs et gestionnaires Comptables En liaison étroite avec leurs équipes Communication, pilotage animation DAF A3 : intranet – « club qualité » Validation des outils = DAF A3 ou DGCP valident les principes et l’outil général. Chaque plan d’action local sera validé par le rectorat ou la TG (ou l’EPLE – CA)

")

134

Un outil personnalisable

26/03/2017 Un outil personnalisable Chaque équipe, de l’ordonnateur au comptable, doit : se l’approprier l’adapter à sa structure et à ses préoccupations le faire vivre dans la durée Communication, pilotage animation DAF A3 : intranet – « club qualité » Validation des outils = DAF A3 ou DGCP valident les principes et l’outil général. Chaque plan d’action local sera validé par le rectorat ou la TG (ou l’EPLE – CA)

")

135

les objets confectionnés les fonds sociaux les marchés

26/03/2017 Quelques exemples En comptabilité budgétaire : les voyages les objets confectionnés les fonds sociaux les marchés les rémunérations … En comptabilité générale : la caisse les régies le recouvrement Communication, pilotage animation DAF A3 : intranet – « club qualité » Validation des outils = DAF A3 ou DGCP valident les principes et l’outil général. Chaque plan d’action local sera validé par le rectorat ou la TG (ou l’EPLE – CA)

")

136

A l’issue de l’auto diagnostic

26/03/2017 A l’issue de l’auto diagnostic Les risques sont hiérarchisés La cartographie des risques est établie document de synthèse qui permet d’avoir une vision globale et consolidée des risques existants De cette cartographie découlera le plan d’actions Communication, pilotage animation DAF A3 : intranet – « club qualité » Validation des outils = DAF A3 ou DGCP valident les principes et l’outil général. Chaque plan d’action local sera validé par le rectorat ou la TG (ou l’EPLE – CA)

")

137

26/03/2017 Plan d’actions Décline l’ensemble des risques attachés à chaque processus Fixe les actions à mener pour les couvrir Arrête un calendrier de contrôle et un suivi des contrôles effectués L’approche par les risques permet de déterminer les actions à entreprendre en fonction de : Leur gravité (impacts en termes d’enjeux financiers, humains, d’image…) Leur fréquence Communication, pilotage animation DAF A3 : intranet – « club qualité » Validation des outils = DAF A3 ou DGCP valident les principes et l’outil général. Chaque plan d’action local sera validé par le rectorat ou la TG (ou l’EPLE – CA)

Leur fréquence. Communication, pilotage animation DAF A3 : intranet – « club qualité » Validation des outils = DAF A3 ou DGCP valident les principes et l’outil général. Chaque plan d’action local sera validé par le rectorat ou la TG (ou l’EPLE – CA)")

138

Plan d’actions Quelles questions se poser pour élaborer le plan

26/03/2017 Plan d’actions Quelles questions se poser pour élaborer le plan d’actions : La correction est-elle urgente ? De quels moyens dispose le service pour mener à bien cette action ? Les mesures sont-elles pertinentes et de nature à corriger les risques ? Est-il possible d’envisager des étapes intermédiaires? Quel planning ? Quels agents sont impliquées dans cette action ? Quel suivi de la mise en place du dispositif est à réaliser ? Communication, pilotage animation DAF A3 : intranet – « club qualité » Validation des outils = DAF A3 ou DGCP valident les principes et l’outil général. Chaque plan d’action local sera validé par le rectorat ou la TG (ou l’EPLE – CA)

")

139

26/03/2017 Fiches de procédures OBJECTIF : Rationaliser le fonctionnement des services administratifs et financiers des EPLE Valoriser l’existant Formaliser les pratiques Identifier les contrôles courants Permettre une meilleure compréhension par les acteurs de leur rôle dans l’organisation Harmoniser les tâches au sein de l’équipe …

140

Fiches de procédures DESCRIPTION

26/03/2017 DESCRIPTION Quel est le fait générateur ? Qui instruit ? Comment ? Quels délais ? Quels contrôles ? Quelles procédures en cas d’erreur ? Quels justificatifs à l’appui ? Quel mode de conservation ? … Fiches de procédures disponibles sur l’intranet de la DAF …à adapter à votre organisation

141

Fiches de procédures En comptabilité générale : (caisse – régie…)

26/03/2017 Fiches de procédures En comptabilité générale : (caisse – régie…) Communication, pilotage animation DAF A3 : intranet – « club qualité » Validation des outils = DAF A3 ou DGCP valident les principes et l’outil général. Chaque plan d’action local sera validé par le rectorat ou la TG (ou l’EPLE – CA)

Communication, pilotage animation DAF A3 : intranet – « club qualité » Validation des outils = DAF A3 ou DGCP valident les principes et l’outil général. Chaque plan d’action local sera validé par le rectorat ou la TG (ou l’EPLE – CA)")

142

Conclusion Organiser Documenter Tracer Fiabiliser Sécuriser Maîtriser

26/03/2017 Conclusion Organiser Documenter Tracer Fiabiliser Sécuriser Maîtriser Le dispositif de contrôle interne comptable ne peut se limiter à un ensemble de manuels, de procédures et de documents Son organisation et sa mise en œuvre reposent sur la sensibilisation et l’implication de tous

143

26/03/2017 La démarche qualité Odicé : outil de diagnostic sur les cycles et l’organigramme ; Recensement des risques par les « signaux » AGIR VERIFIER FAIRE PLANIFIER Plan d’action : organigramme fonctionnel, mise en place de procédures et de délais

144

ETUDE DE CAS 3

Présentations similaires