Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

L’ORGANISATION EN MUTATION ADM 446

Session Été 2005 Révision intra

2

Déroulement de la session

Bloc 2 (suite) Qualité Gestion de projet et gestion du changement E X A M N P R É S E N T A I O Bloc 2 Cartes stratégique et tableau de bord Benchmarking-étalonnage Réingénierie des processus d’affaires Bloc 1 Les forces du changement (subir ou provoquer) Choix de l’entreprise Validation avec le professeur Analyse /12 03/ / / / / / / / / / /07

Qualité. Gestion de projet et. gestion du changement. E. X. A. M. N. P. R. É. S. E. N. T. A. I. O. Bloc 2. Cartes stratégique et tableau de bord. Benchmarking-étalonnage. Réingénierie des processus d’affaires. Bloc 1. Les forces du changement. (subir ou provoquer) Choix de l’entreprise. Validation. avec le professeur. Analyse /12. 03/05 10/05 17/05 24/05 31/05 07/06 13/06 28/06 05/07 12/07 19/07.")

3

Provoquer le changement, innovation et créativité

Bloc 1 Forces du changement Provoquer le changement, innovation et créativité COURS 1& 2- Les forces en présence (03 & 10 Mai) Mondialisation et organisation à portée mondiale Préoccupations de développement durable (économie, société, environnement) Évolution des modèles de gouvernance Vidéo « Wal-mart » & « Enron » Cas NIKE Invitée- gouvernance

Mondialisation et organisation à portée mondiale. Préoccupations de développement durable (économie, société, environnement) Évolution des modèles de gouvernance. Vidéo « Wal-mart » & « Enron » Cas NIKE. Invitée- gouvernance.")

4

Provoquer le changement, innovation et créativité

Bloc 1 Forces du changement Provoquer le changement, innovation et créativité COURS 3- Provoquer le changement : Innovation et avantage concurrentiel (17Mai) Pourquoi innover? Qu’est-ce qu’innover? Qu’est-ce que l’entreprise innovante? Innover à partir des compétences-clés (Prahalad & Hamel) Les meilleures pratiques des organisations innovantes (Cas 3M) Vidéo : In search of excellence

Pourquoi innover Qu’est-ce qu’innover Qu’est-ce que l’entreprise innovante Innover à partir des compétences-clés (Prahalad & Hamel) Les meilleures pratiques des organisations innovantes (Cas 3M) Vidéo : In search of excellence.")

5

Nouvelles tendances en gestion

Bloc 2 Nouvelles tendances en gestion COURS 4- Cartes stratégiques et tableau de bord (24 Mai) Le processus de gestion stratégique : formulation – implantation – évaluation. Cartes stratégiques et le « balanced score card » Kaplan & Norton COURS 5- Benchmarking et réingénierie des processus d’affaires - 31 Mai 2005 Définition et visée de l'activité de benchmarking. Types de benchmarking. Approches. Facteurs de succès et impacts perçus. L'approche de réingénierie des processus et son lien avec le benchmarking. Facteurs clés de succès.

Le processus de gestion stratégique : formulation – implantation – évaluation. Cartes stratégiques et le « balanced score card » Kaplan & Norton. COURS 5- Benchmarking et réingénierie des processus d’affaires - 31 Mai Définition et visée de l activité de benchmarking. Types de benchmarking. Approches. Facteurs de succès et impacts perçus. L approche de réingénierie des processus et son lien avec le benchmarking. Facteurs clés de succès.")

6

Nouvelles tendances en gestion

Bloc 2 Nouvelles tendances en gestion COURS 6-Réingénierie des processus d’affaires (07 Juin 2005) Simulation Mapping (logiciel VISIO) Cas (exercice de mapping) Intra- Semaine du 13 Juin 2005

Simulation. Mapping (logiciel VISIO) Cas (exercice de mapping) Intra- Semaine du 13 Juin")

7

Mondialisation de l’économie

Opportunités Mondialisation de l’économie Arène concurrentielle mondiale Décisions????? Nouveaux marchés: Augmenter le bassin potentiel d’acheteurs Possibilités d’augmenter les profits Fournisseurs: Accès à de nouvelles sources de matières premières Capitalisation: Accès à de nouvelles sources de financement Main d’œuvre: Accès à une main d’ oeuvre à moindre coûts

8

Mondialisation et …quelques répercussions

Mondialisation et surcapacité des pays industrialisés: Création de nouveaux centres de production à meilleur marché en Chine Sous-traitance de services informatiques en Inde = importation mais plusieurs secteurs souffrent de surcapacité…baisse de l’emploi…réduction d’effectifs Délocalisation…. « offshoring »

9

1. La délocalisation: qu’est-ce que c’est?

L’impartition: faire faire par une firme spécialisée ce qu’on faisait à l’interne avant. La délocalisation: faire à l’extérieur ce qui se faisait intra muros avant. «L’offshoring»: faire ou faire faire au loin (très loin) ce qu’on faisait intra muros ou qu’on faisait faire à proximité.

ce qu’on faisait intra muros ou qu’on faisait faire à proximité.")

10

1. La délocalisation: les particularités actuelles

Dans les années soixante-dix et quatre-vingt : activités manufacturières Dans les années quatre-vingt-dix et deux mille : services informatiques ou services supportés par l’informatique, donc davantage d’emplois de cols blancs, plus qualifiés dans certains cas.

11

Pourquoi? potentiel de réduction de coût

Magasin du dollar vendu 1 milliard NICHE (meuble et textile) Source: HBR, Auteur Diana Farell de McKinsey

Source: HBR, Auteur Diana Farell de McKinsey.")

12

D’une stratégie push à une stratégie pull

Fournisseurs Détaillants

13

Le cas du commerce du meuble

Niche

14

Évolution…de la production à la R&D

15

Sous-traitance de la R-D (diagramme)

P&G vise 50 % de nouveaux produits (20 % aujourd’hui) Solutions face à la frustration de la haute direction face à la faible productivité de la fonction R-D Perception d’érosion de la propriété intellectuelle par les marchés Source BusinessWeek

Solutions face à la frustration de la haute direction face à la faible productivité de la fonction R-D. Perception d’érosion de la propriété intellectuelle par les marchés. Source BusinessWeek.")

16

Effets combinés négatifs

Mondialisation NTI Absences de frontières physiques Abus Environnement Gouvernance Déréglementation

17

Principes de développement durable

« Développement qui répond aux besoins actuels mais ne compromet pas la capacité des générations futures à répondre aux leurs» En pratique, le développement durable peut avoir diverses significations Le développement durable est relié à l’environnement, à l’économie et à la communauté

18

Le développement durable

Qu’est-ce que le développement durable ? Un développement qui s’efforce de répondre aux besoins du présent sans compromettre la capacité des générations futures à satisfaire les leurs. Quels en sont les objectifs ? L’objectif est de promouvoir un autre modèle de développement que celui adopté par les pays industrialisés durant les cinquante dernières années. L’homme est au centre de ce nouveau modèle de développement qui repose sur une plus grande solidarité entre les générations et entre les peuples. Comment atteindre ces objectifs ? Il faut à la fois : . Développer la croissance et l’efficacité économique : c’est le pilier économique . Satisfaire les besoins humains : c’est le pilier social . Préserver, valoriser les ressources naturelles : c’est le pilier environnemental Quels sont les acteurs du développement durable ? La société, dans son ensemble, est concernée. Tous ses membres, toutes ses institutions ont un rôle à jouer pour progresser vers un développement durable.

19

écologie économie social

21

Un objectif... Eco-efficacité Économie

Environnement Eco-efficacité Utilisation plus efficace des matières premières et de l’énergie en vue de réduire simultanément les coûts économiques et l’impact environnemental de la production

22

Cycle de vie des produits

Tri Fin de vie Transport Distribution Fabrication Extraction matières premières et énergie Conception Valorisation Cycle de vie Usage

23

L’Analyse du Cycle de Vie (ACV)

Ex : Diminuer de 400 kg le poids d’une voiture Moins de Matières premières utilisées Moins d’essence consommée Moins de déchets à traiter Extraction des matières premières Fabrication du produit Utilisation du produit Fin de vie du produit Rendre compatible la matière avec le milieu naturel

24

Cas de développement durable

Nike

25

La Gouvernance d’entreprise

26

Qu’est-ce que c’est la gouvernance d’entreprise?

« Corporate governance refers to the set of internal and external control mechanisms that reduce conflicts of interest between managers and shareholders deriving from the seperation of ownership and control » Munari & Sobrero

27

La gouvernance d’entreprise relève en premier lieu de la responsabilité du conseil d’administration

Le rôle des actionnaires et autres investisseurs consiste à nommer les administrateurs et à s’assurer que la structure de gérance en place est pertinente. Cependant, une bonne gouvernance n’est pas simplement une question de bonne structure, mais de bonnes pratiques.

28

La gouvernance d’entreprise repose sur plusieurs piliers

…tels que la transparence de l’information financière, une gestion des risques efficace, des règles d’éthique strictes, un système de contrôle interne fort, des réviseurs d’entreprises indépendants, une fonction d’audit interne indépendante et compétente.

29

Obligations pour les entreprises

« La TSX exige que toutes les sociétés inscrites divulguent chaque année leurs pratiques de régie d’entreprise dans leur rapport annuel ou leur circulaire de sollicitation de procurations de la direction » Les entreprise doivent fournir une description complète des pratiques de régie d’entreprise et comparer ces dernières à chacune des 14 lignes directrices décrites dans le Guide à l’intention des sociétés de la TSX Les entreprises ne sont pas tenues de se conformer aux lignes directrices mais elles doivent justifier leurs pratiques en regard de celles-ci

30

Les lignes directrices

Responsabilités de gestion Composition du conseil d’administration Définition d’administrateurs non reliés Comité des candidatures Évaluation de l’efficacité du conseil d’administration Orientation et formation des administrateurs Taille appropriée du conseil d’administration

31

Les lignes directrices (suite)

Rémunération des administrateurs Comités et administrateurs externes Philosophie de régie d’entreprise Définition de fonctions Indépendance du conseil d’administration vis-à-vis de la direction Comité de vérification Conseillers externes

32

Enron 2001

33

L’affaire Enron Octobre 2001

Chiffres d’affaires artificiellement gonflé (contrats conclus vs commissions encaissées ou acquises) 6 milliards vs 100 milliards Actifs surévalués et passif sous évalué Création de plusieurs milliers de SPU (special purpose entities) Prévient une vision globale Fait circuler des actifs entre les entités et donne illusion de plus value Déconsolide les dettes et délocalise les profits afin d’échapper à l’impôt

6 milliards vs 100 milliards. Actifs surévalués et passif sous évalué. Création de plusieurs milliers de SPU (special purpose entities) Prévient une vision globale. Fait circuler des actifs entre les entités et donne illusion de plus value. Déconsolide les dettes et délocalise les profits afin d’échapper à l’impôt.")

34

Chercher l’erreur! Vérificateurs Arthur Andersen étaient complices et artisans de la fraude! CA avait suffisamment d’information pour être au courant CA subjugé par la personnalité du président Groupes ad hoc de surveillance inexistants (comité d’audit, comité de rémunération et de nomination) ou formel Jetons de présence s’élevaient à 550,000$ /an Stock-options

ou formel. Jetons de présence s’élevaient à 550,000$ /an. Stock-options.")

35

Innovation

36

Le dilemne du changement organisationnel

Stabilité Prévisibilité Familiarité Ennui Certitude Paralysie Changement rapide Imprévisibilité Innovation Inconnu Incertitude Nouvelles forces

37

Probability of New Product Success

Technical completion (technical objectives achieved) .57 Commercialization (marketing) Market Success (earns economic returns) .12 Source: Based on Edwin Mansfield, J. Rapaport, J. Schnee, S. Wagner, and M. Hamburger, Research and Innovation in Modern Corporations (New York: Norton, 1971), 57.

.57. Commercialization. (marketing) .31. Market Success. (earns economic returns) .12. Source: Based on Edwin Mansfield, J. Rapaport, J. Schnee, S. Wagner, and M. Hamburger, Research and Innovation in Modern Corporations (New York: Norton, 1971), 57.")

38

L’organisation innovante: Idées créatives le fruit du hasard ou rendre l’organisation créative..gérer la créativité Fixer des objectifs de développement de nouveaux produits Infrastructure technologique: base de données pour capitaliser Veille marketing: déceler les besoins émergents (lead user), études de marché et + Développer avec les fournisseurs et autres partenaires Culture organisationnelle: Autonomie de pensée vs collaborateur conformiste Systèmes qui valorisent la créativité et ne la pénalise pas

, études de marché et + Développer avec les fournisseurs et autres partenaires. Culture organisationnelle: Autonomie de pensée vs collaborateur conformiste. Systèmes qui valorisent la créativité et ne la pénalise pas.")

39

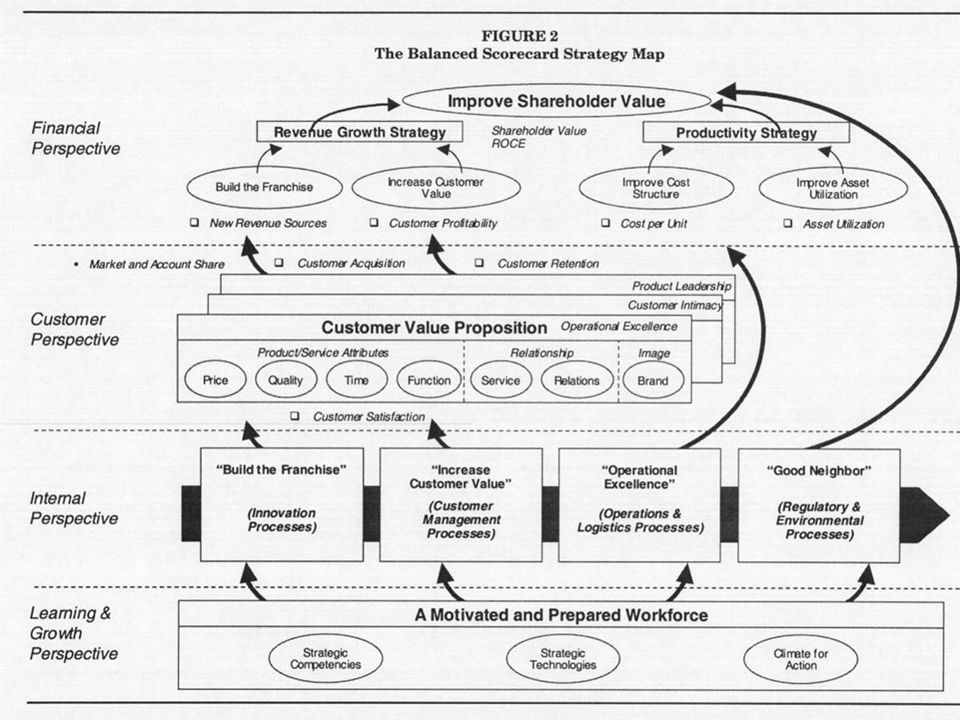

Tableau de bord équilibré

40

Balanced Scorecard: Concept

Origine: Kaplan & Norton (HBR 1992) Définition: Système de mesures de performance réunissant des indicateurs financiers et non-financiers pour donner une image de la valeur « réelle » de l’entreprise

Définition: Système de mesures de performance réunissant des indicateurs financiers et non-financiers pour donner une image de la valeur « réelle » de l’entreprise.")

41

Quelle utilité ? Le BS traduit la vision et la stratégie d‘une entreprise en objectifs et mesures dans quatre domaines différents Aide à la prise de décision (contrairement aux systèmes comptables traditionnels)

")

42

Définition: „ Ensemble d‘indicateurs directement reliés à la stratégie développée par l‘entreprise et offrant à son utilisateur l‘opportunité de piloter tous les déterminants de la performance“ (Mendoza et Zrihen, 1999, „Du Balanced Scorecard au tableau de pilotage“, L‘Expansion Management Review) Indicateur de performance ou tableau de bord équilibré“ ou global qui prend en compte les contraintes financières et les exigences de qualité demandées par les clients

Indicateur de performance ou tableau de bord équilibré ou global qui prend en compte les contraintes financières et les exigences de qualité demandées par les clients.")

43

Innovation et apprentissage (personnel)

Balanced Scorecard: Concept Stratégie Finance Quelle performance financière devons nous réaliser pour satisfaire nos actionnaires? Clients Que devons-nous apporter aux clients pour réaliser notre stratégie? Processus internes Pour satisfaire nos actionnaires et nos clients, dans quels processus devons-nous exceller? Innovation et apprentissage (personnel) Comment devons-nous développer, motiver et respon- sabiliser notre personnel afin de réaliser notre stratégie?

Comment devons-nous développer, motiver et respon- sabiliser notre personnel afin de réaliser notre stratégie")

45

Les tableaux de bord (Balanced scorecard)

Les axes d’intervention : La perspective financière : les objectifs de croissance et de profitabilité à atteindre pour les actionnaires La perspective du « client »: les éléments de différentiation que je veux offrir à mes clients pour atteindre ces objectifs La perspective interne: les processus que je dois améliorer pour satisfaire aux éléments de différentiation La perspective d’apprentissage et de croissance : comment je peux amener les gens et la technologie à l’amélioration de ces processus

46

Benchmarking

47

Qu’est-ce que le benchmarking

Benchmark selon le Webster: « Un repère de géomètre…marquant une position…et utilisé comme point de référence…, norme d’après laquelle qulque chose peut être mesuré ou évalué » Processus proactif de recherche de la supériorité « Si vous vous connaissez votre ennemi et vous connaissez vous-même, vous n’avez pas à craindre l’issue de cent batailles » Sun Tzu

48

Une définition opérationnelle

« Le benchmarking est la recherche des méthodes les plus performantes pour une activité donnée, permettant de s’assurer une supériorité » Camp, 1989

49

Deux volets Benchmarking Mesures Méthodes Écart concurrentiel Combien

Quand Comment améliorer l’écart? Améliorer les processus Améliorer les méthodes de travail, procédé de fabrication

50

Étapes 1-Identifier ce que l’on veut étalonner et le type d’étalonnage

Identifier les processus qui sont critiques aux résultats de votre organisation et comment ils sont mesurés Type d’étalonnage 5- Implanter: Obtenir les support interne Élaborer le plan d’action et l’intégrer au plan d’affaires régulier Redessiner le processus et gérer le changement 2-Identifier les partenaires de l’étalonnage Identifier et contacter les partenaires de l’étalonnage 3-Recueilir l’information Concevoir questionnaire (définitions et explications) Recueillir info à l’interne et externe Valider la qualité de l’info 4-Analyser l’information Organiser l’information Identifier les écarts de performance

Recueillir info à l’interne et externe. Valider la qualité de l’info. 4-Analyser l’information. Organiser l’information. Identifier les écarts de performance.")

51

Identifier ce que l’on veut étalonner et le type d’étalonnage

Étape 1 Identifier ce que l’on veut étalonner et le type d’étalonnage

52

Prémisse: l’organisation comme une série de processus

53

LA MATRICE IMPORTANCE / PERFORMANCE

1- Concentrer les efforts 2- Maintenir l'effort 3- Faible priorité 4- Mauvaise utilisation possible des ressources Élevée PERFORMANCE IMPORTANCE

54

Type d’étalonnage L’analyse comparative interne: Comparaison des données entre les différents départements, différentes divisions ou usines de votre entreprise pour trouver la meilleure pratique L’analyse comparative de type compétitif : Comparaison de l’entreprise à des entreprises concurrentes, semblables. Les entreprises peuvent être semblables pce qu’elles appartiennent au même secteur d’activité, qu’elles ont la même taille, qu’elles connaissent le même rythme de croissance, qu’elles ont le même taux d’exportation ou tout autre critère susceptible d’influencer leur mode d’organisation L’analyse comparative générique: Comparaison avec des entreprises de classe mondiale reconnues pour l’excellence dans la gestion de certains processus. Permet d’identifier les pratiques exemplaires.

55

Caractéristiques des types de benchmarking

Pertinence des données Collecte facile des données Découverte de méthodes novatrices Interne X Compétitif Leader de classe mondiale

56

Identifier les partenaires de l’étalonnage

Étape 2 Identifier les partenaires de l’étalonnage

57

Étapes 3, 4 & 5 4-Analyser l’information ÉCARTS

DE PERFORMANCE 3-Recueillir l’information Questionnaire 5- Plan d’actions

58

Les sites de benchmarking

Louis Ménard Balise

59

Réingénierie des processus

Quelques classiques Approche proposée Évolution Invité (approche, succès et défis)

")

60

Définition « La réingénierie des processus d’affaires consiste en une remise en cause fondamentale et une redéfinition radicale des processus d’affaires dans le but d’obtenir des améliorations majeures en ce qui a trait à la performance de l’organisation en terme de coûts, qualité, service et rapidité, et ce à l’aide des technologies de l’information ». Hammer et Champy (1993)

")

61

Définition classique « Radical redesign of broad, cross-functional business processes with the objective of order-of-magnitude performance gains, often with the aid of information technology » Changement Radical afectant l’ensemble de la stratégie, de la culture, des processus d’une organisation (amélioration continue) Changement Incrémental (amélioration continue)

Changement. Incrémental. (amélioration continue)")

62

Notion de radicale Aller à la racine Remise à zéro

Il n'est pas question d'amélioration ou de modification

63

Notion d’améliorations majeures

Il s’agit d'amélioration marginale et non incrémentielle 30% et + Des améliorations de 50% et + Pour quel type d’entreprise ? Les entreprises en situation difficile Les entreprises qui perçoivent un danger Les entreprises qui tentent de surprendre la concurrence

64

Sommadossi et Oriani (1994)

Type de réingénierie Conception Vue organisatio nnelle radicale Logistique fonctionnelle Amélioration réactivité des processus Vue Intraorganisationnelle Créatif Petites améliorations Révolution Sommadossi et Oriani (1994)

")

65

Approche incrémentale vs « clean slate approach »

Sans contraintes, processus idéal Hammer, 1990: « Don’t automate, obliterate » Courage de remettre en question les paradigmes Requiert des investissements

66

Facteurs clés de succès

Support de la haute direction Qualité des équipes de travail Implication des clients Volonté d’investir temps & $

67

Défis Requiert d’important investissements techno

Dimension participative

68

Étapes Benchmarking Identifier le processus à améliorer Documenter

actuel Concevoir le futur processus Développer un plan et implanter Contrôler le processus Benchmarking

Présentations similaires

>")