Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Comptabilité & finance d’entreprise La jauge et le comburant

ECOLE CENTRALE PARIS Promotion 2009 Olivier Lecomte Professeur On va découvrir des choses intéressantes dans ce cours, mais d'abord il va falloir faire un peu de technique. Ce n'est pas le plus excitant, mais souvenez-vous, avant de résoudre des équa dif vous avez appris la table de multiplication; Certes à l'époque qd vous rentriez de l'ecole…

2

1) Conférence introductive 2) Cours Compta-Finance + forums

Avant-propos Accès au site du cours : Cliquer sur "Sciences de l'entreprise" 1) Conférence introductive + doc. complémentaires Rubrique "EGINTRO1 P2009" 2) Cours Compta-Finance + forums Rubrique "EGCF1 – P2009" Parler de compta à de jeunes centraliens frais émoulus de la prépa ne relève pas de la gageure, car la compta a souvent une mauvaise image, due à son caractère très rigoureux (on « coupe les cheveux en quatre ») parfois très théorique car éloigné des réalités concrètes de l’entreprise. Ne se représente-t-on pas le comptable comme un petit homme dégarni, vêtu d’un costume sombre et élimé , et affligé d’une vue basse ? La réalité est tout autre, dès lors que l’on distingue bien la comptabilité en tant que champs d’expertise technique, dont je peux comprendre qu’elle ne soit pas de nature à passionner le plus grand nombre, de son utilisation, c’est-à-dire du sens qu’ont les agrégats ou grandeurs comptables, ce qu’ils disent sur la santé et le potentiel de l’entreprise, bref, la compta comme instrument d’analyse et de pilotage devient un enjeu beaucoup plus important, au point qu’elle peut même devenir l’unique sujet de préoccupations des états majors. Ce que je voudrais faire passer, c’est bien ce sens, ce « à quoi ça sert ?» qui vous permettra de mieux comprendre l’importance que revêt la comptabilité et plus généralement les comptes dans l’analyse et le pitlotage d’une entreprise ou, comme le verra, d’un projet. Le but, à Centrale, n'est pas de faire de vous des comptables, mais de vous permettre d'utiliser les outils comptables En outre, même si j’ai adopté un point de vue un peu dédaigneux à propos de la technique comptable, souvent rébarbative, l’histoire économique récente à démontrer qu’une mauvaise utilisation de la comptabilité, qu’elle soit délibérée ou non, pouvait avoir un impact considérable. Je m’attacherai donc au sens, à la signification, et à la notion de représentation, càd à ce que les données comptables nous disent de l’entreprise. Il nous faudra, quand même, faire un peu de technique, maisje nne doute pas que vous cerveaux affûtés par des années de math et de prépa pourront aisément assimiler les principes techniques, que je m’emploierai à toujours relier à une dimension réelle. On a vu par ailleurs que la représentation monétaire d’une entreprise incluait notamment la notion de bilan, que le bilan était constitué de l’actif, sorte d’inventaire monétisé de tous les biens détenus par une entreprise, et d’un passif, qui regroupe lui les moyens mis à dispositions de l’entreprise par des tiers (actionnaires, banques etc.) pour son fonctionnement et son développement.

Conférence introductive. + doc. complémentaires. Rubrique EGINTRO1 P2009 2) Cours Compta-Finance + forums. Rubrique EGCF1 – P2009 Parler de compta à de jeunes centraliens frais émoulus de la prépa ne relève pas de la gageure, car la compta a souvent une mauvaise image, due à son caractère très rigoureux (on « coupe les cheveux en quatre ») parfois très théorique car éloigné des réalités concrètes de l’entreprise. Ne se représente-t-on pas le comptable comme un petit homme dégarni, vêtu d’un costume sombre et élimé , et affligé d’une vue basse La réalité est tout autre, dès lors que l’on distingue bien la comptabilité en tant que champs d’expertise technique, dont je peux comprendre qu’elle ne soit pas de nature à passionner le plus grand nombre, de son utilisation, c’est-à-dire du sens qu’ont les agrégats ou grandeurs comptables, ce qu’ils disent sur la santé et le potentiel de l’entreprise, bref, la compta comme instrument d’analyse et de pilotage devient un enjeu beaucoup plus important, au point qu’elle peut même devenir l’unique sujet de préoccupations des états majors. Ce que je voudrais faire passer, c’est bien ce sens, ce « à quoi ça sert » qui vous permettra de mieux comprendre l’importance que revêt la comptabilité et plus généralement les comptes dans l’analyse et le pitlotage d’une entreprise ou, comme le verra, d’un projet. Le but, à Centrale, n est pas de faire de vous des comptables, mais de vous permettre d utiliser les outils comptables. En outre, même si j’ai adopté un point de vue un peu dédaigneux à propos de la technique comptable, souvent rébarbative, l’histoire économique récente à démontrer qu’une mauvaise utilisation de la comptabilité, qu’elle soit délibérée ou non, pouvait avoir un impact considérable. Je m’attacherai donc au sens, à la signification, et à la notion de représentation, càd à ce que les données comptables nous disent de l’entreprise. Il nous faudra, quand même, faire un peu de technique, maisje nne doute pas que vous cerveaux affûtés par des années de math et de prépa pourront aisément assimiler les principes techniques, que je m’emploierai à toujours relier à une dimension réelle. On a vu par ailleurs que la représentation monétaire d’une entreprise incluait notamment la notion de bilan, que le bilan était constitué de l’actif, sorte d’inventaire monétisé de tous les biens détenus par une entreprise, et d’un passif, qui regroupe lui les moyens mis à dispositions de l’entreprise par des tiers (actionnaires, banques etc.) pour son fonctionnement et son développement.")

5

Avant-propos En ligne :

Les slides de la conférence introductive, versions PDF et PPS Le rapport de M. Camdessus sur l'état de la France Le rapport récent du Conseil d'Analyse Economique au Premier Ministre Un article de presse sur l'insuffisance des investissements français dans la connaissance Rapport du 8/9/2006 du Conseil d'Analyse Stratégique

6

Avant-propos Etudiants Time Inscrivez-vous dans le groupe TIME

10

Comptabilité & finance d’entreprise

Introduction Parler de compta à de jeunes centraliens frais émoulus de la prépa ne relève pas de la gageure, car la compta a souvent une mauvaise image, due à son caractère très rigoureux (on « coupe les cheveux en quatre ») parfois très théorique car éloigné des réalités concrètes de l’entreprise. Ne se représente-t-on pas le comptable comme un petit homme dégarni, vêtu d’un costume sombre et élimé , et affligé d’une vue basse ? La réalité est tout autre, dès lors que l’on distingue bien la comptabilité en tant que champs d’expertise technique, dont je peux comprendre qu’elle ne soit pas de nature à passionner le plus grand nombre, de son utilisation, c’est-à-dire du sens qu’ont les agrégats ou grandeurs comptables, ce qu’ils disent sur la santé et le potentiel de l’entreprise, bref, la compta comme instrument d’analyse et de pilotage devient un enjeu beaucoup plus important, au point qu’elle peut même devenir l’unique sujet de préoccupations des états majors. Ce que je voudrais faire passer, c’est bien ce sens, ce « à quoi ça sert ?» qui vous permettra de mieux comprendre l’importance que revêt la comptabilité et plus généralement les comptes dans l’analyse et le pitlotage d’une entreprise ou, comme le verra, d’un projet. En outre, même si j’ai adopté un point de vue un peu dédaigneux à propos de la technique comptable, souvent rébarbative, l’histoire économique récente à démontrer qu’une mauvaise utilisation de la comptabilité, qu’elle soit délibérée ou non, pouvait avoir un impact considérable. Je m’attacherai donc au sens, à la signification, et à la notion de représentation, càd à ce que les données comptables nous disent de l’entreprise. Il nous faudra, quand même, faire un peu de technique, mais je ne doute pas que vous cerveaux affûtés par des années de math et de prépa pourront aisément assimiler les principes techniques, que je m’emploierai à toujours relier à une dimension réelle. Je vous propose enfin: - De ne pas hésiter à m’interrompre si je vais trop vite ou si une notion vous semble obscure. Nous n’avons pas énormément de séances, le but n’est pas que je débite mon truc puis que je rentre chez moi, mais que vous repartiez en ayant tbien compris les fondement. -De participer quand je vous le demanderai, non pas dansun esprit « à la française » de l’élève face au maître, mais dans un dialogue constructif qui me permettra de voir si cela « rentre » -De consacrer 15’ au début de la séance suivante pour clarifier les points qui seraient restés obscure, répondre à vos questions.

parfois très théorique car éloigné des réalités concrètes de l’entreprise. Ne se représente-t-on pas le comptable comme un petit homme dégarni, vêtu d’un costume sombre et élimé , et affligé d’une vue basse La réalité est tout autre, dès lors que l’on distingue bien la comptabilité en tant que champs d’expertise technique, dont je peux comprendre qu’elle ne soit pas de nature à passionner le plus grand nombre, de son utilisation, c’est-à-dire du sens qu’ont les agrégats ou grandeurs comptables, ce qu’ils disent sur la santé et le potentiel de l’entreprise, bref, la compta comme instrument d’analyse et de pilotage devient un enjeu beaucoup plus important, au point qu’elle peut même devenir l’unique sujet de préoccupations des états majors. Ce que je voudrais faire passer, c’est bien ce sens, ce « à quoi ça sert » qui vous permettra de mieux comprendre l’importance que revêt la comptabilité et plus généralement les comptes dans l’analyse et le pitlotage d’une entreprise ou, comme le verra, d’un projet. En outre, même si j’ai adopté un point de vue un peu dédaigneux à propos de la technique comptable, souvent rébarbative, l’histoire économique récente à démontrer qu’une mauvaise utilisation de la comptabilité, qu’elle soit délibérée ou non, pouvait avoir un impact considérable. Je m’attacherai donc au sens, à la signification, et à la notion de représentation, càd à ce que les données comptables nous disent de l’entreprise. Il nous faudra, quand même, faire un peu de technique, mais je ne doute pas que vous cerveaux affûtés par des années de math et de prépa pourront aisément assimiler les principes techniques, que je m’emploierai à toujours relier à une dimension réelle. Je vous propose enfin: - De ne pas hésiter à m’interrompre si je vais trop vite ou si une notion vous semble obscure. Nous n’avons pas énormément de séances, le but n’est pas que je débite mon truc puis que je rentre chez moi, mais que vous repartiez en ayant tbien compris les fondement. -De participer quand je vous le demanderai, non pas dansun esprit « à la française » de l’élève face au maître, mais dans un dialogue constructif qui me permettra de voir si cela « rentre » -De consacrer 15’ au début de la séance suivante pour clarifier les points qui seraient restés obscure, répondre à vos questions.")

11

Véolia: hausse de 40,3% du résultat net au 1er semestre

Cercle Finance le 15/09/ h07 Véolia: hausse de 40,3% du résultat net au 1er semestre Véolia a réalisé un chiffre d'affaires de millions d'euros au 1er semestre 2006, en hausse de +13,7% à change courant (+12,9% à charge constant). Le groupe a profité d'une croissance dans toutes ses activités grâce à une forte demande. Le résultat opérationnel récurrent ressort à millions d'euros en progression de +17,8% (contre 955 ME au 30 juin 2005) à change courant (+16,5% à change constant). Cette hausse vient de la croissance des activités et de l'amélioration continue de la productivité. Le résultat opérationnel ressort à millions d'euros (+17,2% à change courant). Le résultat opérationnel récurrent du secteur Véolia Eau atteint 526,6 millions d'euros (+12,7% à change constant). Le Résultat net part du groupe est en forte croissance à 444,5 millions d'euros (+40,3%). Le résultat net récurrent part du groupe est de 377 millions d'euros contre 317,1 millions d'euros (+19%). Le résultat net inclut le résultat net des activités non poursuivies pour 54 millions d'euros suite à la cession de la participation du groupe dans Southern Water. Le cash flow du groupe avant nouveaux grands projets est de 655 millions d'euros contre 306 millions d'euros l'année dernière à la même période. La direction confirme pour 2006 la croissance du chiffre d'affaires de plus de 10%, la hausse du résultat opérationnel et du résultat net récurrent supérieure à celle du chiffre d'affaires.

. Le groupe a profité d une croissance dans toutes ses activités grâce à une forte demande. Le résultat opérationnel récurrent ressort à millions d euros en progression de +17,8% (contre 955 ME au 30 juin 2005) à change courant (+16,5% à change constant). Cette hausse vient de la croissance des activités et de l amélioration continue de la productivité. Le résultat opérationnel ressort à millions d euros (+17,2% à change courant). Le résultat opérationnel récurrent du secteur Véolia Eau atteint 526,6 millions d euros (+12,7% à change constant). Le Résultat net part du groupe est en forte croissance à 444,5 millions d euros (+40,3%). Le résultat net récurrent part du groupe est de 377 millions d euros contre 317,1 millions d euros (+19%). Le résultat net inclut le résultat net des activités non poursuivies pour 54 millions d euros suite à la cession de la participation du groupe dans Southern Water. Le cash flow du groupe avant nouveaux grands projets est de 655 millions d euros contre 306 millions d euros l année dernière à la même période. La direction confirme pour 2006 la croissance du chiffre d affaires de plus de 10%, la hausse du résultat opérationnel et du résultat net récurrent supérieure à celle du chiffre d affaires.")

12

Introduction Ambition d'aller le plus loin possible Mais volume horaire limité =>Concentration/interaction

13

Plan du cours Comptabilité pure : l’instrument de mesure

Buts et utilité de la compta Les 3 grands documents de synthèse et leurs annexes Les soldes intermédiaires de gestion Les soldes bilantiels Outils, méthodes et règles Comptabilité financière : le sens de la mesure L'utilisation des informations comptables, des soldes de gestion et de bilan; leur signification économique ; les principes d'une bonne gestion Les comptabilités spécifiques Finances : les outils et principes de base Taux d’intérêt Actualisation Coût du capital Taux de Rendement Interne Effet de levier EVA Le financement de l’entreprise ("Corporate Finance") Les marchés des instruments financiers ("Capital Markets") Les instruments financiers sophistiqués Entraînement, études de cas, Q&A 3 x 3h cours +1,5h appli. 1 x 3 h cours +1,5h appli. 1 x 3 h +1 x 1,5h cours 2 x 1,5 h

Les marchés des instruments financiers ( Capital Markets ) Les instruments financiers sophistiqués. Entraînement, études de cas, Q&A. 3 x 3h cours +1,5h appli. 1 x 3 h cours +1,5h appli. 1 x 3 h +1 x 1,5h cours. 2 x 1,5 h.")

14

Comptabilité & finance d’entreprise

Première partie Comptabilité Objectifs, outils, méthodes et règles

15

Représentation systémique simplifiée de l’entreprise

Biens Informations Prestations externes Marques Brevets etc. Infrastructures (SI, bureaux, labo…) Outil de production (usine, matériel...) Participations Stocks et en-cours Ressources Financières (capitaux) Cette frontière délimite l'entreprise au sens juridique. L'entreprise est une "personne morale" TRAVAIL +INTELLI-GENCE Biens, informations & Services vendus

Outil de production (usine, matériel...) Participations. Stocks et en-cours. Ressources. Financières. (capitaux) Cette frontière délimite l entreprise au sens juridique. L entreprise est une personne morale TRAVAIL +INTELLI-GENCE. Biens, informations & Services vendus.")

16

Comptabilité : Principes fondamentaux

Ce qui caractérise l'entreprise ('les axiomes') L'activité d'une entreprise est de nature économique et marchande L'entreprise est un système dans lequel se déroulent des 'phénomènes' économiques L'entreprise est une "personne morale" dotée d'une "frontière" et donc un extérieur et un intérieur. Elle produit/transforme/distribue des biens matériels (tangible, corporels) ou immatériels (untangible, incorporels), et/ou des services en apportant une valeur ajoutée Immatériel : qui n'est pas formé de matière. Bien corporel : chose matérielle Des "biens" sont donc échangés en permanence à travers cette frontière avec une multitude de tiers L'existence d'une monnaie servant d'étalon aux échanges permet d'affecter une valeur monétaire à ces flux et à chaque élément de patrimoine de l'entreprise

L activité d une entreprise est de nature économique et marchande. L entreprise est un système dans lequel se déroulent des phénomènes économiques. L entreprise est une personne morale dotée d une frontière et donc un extérieur et un intérieur. Elle produit/transforme/distribue des biens matériels (tangible, corporels) ou immatériels (untangible, incorporels), et/ou des services en apportant une valeur ajoutée. Immatériel : qui n est pas formé de matière. Bien corporel : chose matérielle. Des biens sont donc échangés en permanence à travers cette frontière avec une multitude de tiers. L existence d une monnaie servant d étalon aux échanges permet d affecter une valeur monétaire à ces flux et à chaque élément de patrimoine de l entreprise.")

17

Comptabilité : Principes fondamentaux

Pourquoi comptabiliser ? L’entreprise a pour but de durer et pour caractéristique d’évoluer en permanence Pour durer, elle doit : Etre profitable Etre capable de financer son activité à court terme et son développement (CMLT) Pour être à même de financer son développement, elle doit aussi être rentable Profitabilité : mesure de la richesse créée ou détruite Rentabilité = quotient des profits (ou pertes) par les capitaux engagés

Pour être à même de financer son développement, elle doit aussi être rentable. Profitabilité : mesure de la richesse créée ou détruite. Rentabilité = quotient des profits (ou pertes) par les capitaux engagés.")

18

Comptabilité : Principes fondamentaux

Pourquoi comptabiliser (suite) ? Bien qu'organisme 'délimité', l'entreprise est en interaction permanente avec une multitude d'agents extérieurs: Clients et fournisseurs Apporteurs de capitaux (actionnaires, banquiers, marchés financiers etc.) Autorités & administrations (fisc, organismes sociaux, organes de régulation…) Salariés et IRP INSEE etc. Ces agents ont un poids décisif sur sa vie, son développement Les apporteurs de ressources financières ne sont pas les "maîtres" ni les créateurs directs de richesse, mais a contrario ils sont absolument nécessaires au fonctionnement de l'entreprise. Pour ne pas les "subir" il faut donc connaître leurs contraintes et exigences => Nous y reviendrons lorsque nous étudierons la question du financement de l'activité Pour que la relation avec ces agents se passe au mieux, l'entreprise doit garantir la lisibilité, la visibilité et la sincérité des indicateurs qu'elle produit. Au cœur du système, la confiance

Bien qu organisme délimité , l entreprise est en interaction permanente avec une multitude d agents extérieurs: Clients et fournisseurs. Apporteurs de capitaux (actionnaires, banquiers, marchés financiers etc.) Autorités & administrations (fisc, organismes sociaux, organes de régulation…) Salariés et IRP. INSEE. etc. Ces agents ont un poids décisif sur sa vie, son développement. Les apporteurs de ressources financières ne sont pas les maîtres ni les créateurs directs de richesse, mais a contrario ils sont absolument nécessaires au fonctionnement de l entreprise. Pour ne pas les subir il faut donc connaître leurs contraintes et exigences => Nous y reviendrons lorsque nous étudierons la question du financement de l activité. Pour que la relation avec ces agents se passe au mieux, l entreprise doit garantir la lisibilité, la visibilité et la sincérité des indicateurs qu elle produit. Au cœur du système, la confiance.")

19

Les cause de décès ou d'assujettissement d'une entreprise

FAIBLE RENTABILITE DIIFICULTE A FINANCER EXPLOITATION COURANTE FAIBLE PROFITABILITE Difficulté à financer renouvellement et développement par ressources externes Difficulté à auto-financer renouvellement et développement PERTE DE CONFIANCE CLIENTS/ FOURNISSEURS/BANQUES Cas d'une entreprise cotée au capital mal contrôlé ACCROISSEMENT PRESSION CONCURRENTIELLE PERTE D'INDEPEN-DANCE CESSATION DE PAIEMENT NON PROFITABLITE

20

Comptabilité : Principes fondamentaux

Pourquoi comptabiliser (suite) ? On doit donc pouvoir mesurer la totalité des processus économique de l'entreprise afin de les analyser, les piloter, les communiquer La comptabilité est un ensemble de règles, de méthodes et d’outils qui permettent de traduire la réalité et l’activité de l’entreprise dans une représentation monétaire la plus fidèle possible, au sens économique Les "comptes" permettent de projeter, évaluer et de faire des choix à différents horizons temporels Comptabilité et finance sont des domaines essentiels au pilotage stratégique On note au passage que le fait de conférer aux comptes un rôle d'instrument de mesure fait peser sur leur établissement des exigences importantes

On doit donc pouvoir mesurer la totalité des processus économique de l entreprise afin de les analyser, les piloter, les communiquer. La comptabilité est un ensemble de règles, de méthodes et d’outils qui permettent de traduire la réalité et l’activité de l’entreprise dans une représentation monétaire la plus fidèle possible, au sens économique. Les comptes permettent de projeter, évaluer et de faire des choix à différents horizons temporels. Comptabilité et finance sont des domaines essentiels au pilotage stratégique. On note au passage que le fait de conférer aux comptes un rôle d instrument de mesure fait peser sur leur établissement des exigences importantes.")

21

Comptabilité : Principes fondamentaux

"La comptabilité est l'instrument qui permet de compter et, par extension, de calculer, supputer, voire même prévoir, mais elle est aussi l'instrument par lequel on surveille, on rend compte, on informe, on communique, on explique, on analyse, on légitime, on se justifie, on rationalise son action, on prouve… et parfois on manipule et conte… à l'intérieur et à l'extérieur des organisations. (…) Elle s'impose chaque fois qu'il s'agit de prendre ou de justifier des décisions, ou de gérer des relations du type confiance-défiance. En termes modernes ont dit qu'elle est une fonction décisionnelle et une fonction contractuelle" B. Colasse Prof. à Dauphine Ancien Pdt de l'AFC Membre du CNC

Elle s impose chaque fois qu il s agit de prendre ou de justifier des décisions, ou de gérer des relations du type confiance-défiance. En termes modernes ont dit qu elle est une fonction décisionnelle et une fonction contractuelle B. Colasse Prof. à Dauphine. Ancien Pdt de l AFC. Membre du CNC.")

22

Comptabilité : Principes fondamentaux

Qu’est-ce que comptabiliser ? C’est: Enregistrer et garder la trace de l’intégralité des mouvements monétaires entre l’entreprise et l’extérieur ainsi que de leur caractéristiques (date, nature, montant, conditions etc.) Exemples: vente de biens, paiement d'un fournisseur, acquisition d'une machine, emprunt contracté auprès d'une banque Retranscrire des opérations internes à l’entreprise ayant un traduction monétaire Ex: Construction d’un véhicule=> "Transformation" d'un stock de MP et de biens semi-finis en stock de produits finis prêts à la vente

Exemples: vente de biens, paiement d un fournisseur, acquisition d une machine, emprunt contracté auprès d une banque. Retranscrire des opérations internes à l’entreprise ayant un traduction monétaire. Ex: Construction d’un véhicule=> Transformation d un stock de MP et de biens semi-finis en stock de produits finis prêts à la vente.")

23

Comptabilité : Principes fondamentaux

C'est ensuite: Regrouper chacune de ces opérations d’une manière pertinente, homogène et cohérente en fonction de leur nature afin de fournir des grandeurs ("agrégats" comptables) ayant un sens économique Traiter ces agrégats suivant des règles formelles visant à coller au mieux à la réalité économique et les regrouper dans des tableaux synthétiques Vente d’un bien => Production vendue (biens) => Produits d'exploitation => Chiffre d'Affaires = > Compte de Résultat Achat d'une machine => Installations technique => Immobilisations corporelles=>Actif immobilisé=> Bilan

ayant un sens économique. Traiter ces agrégats suivant des règles formelles visant à coller au mieux à la réalité économique et les regrouper dans des tableaux synthétiques. Vente d’un bien => Production vendue (biens) => Produits d exploitation => Chiffre d Affaires = > Compte de Résultat. Achat d une machine => Installations technique => Immobilisations corporelles=>Actif immobilisé=> Bilan.")

24

LE COMPTE DE RESULTAT

25

Comptabilité : Le Compte de Résultat

C'est le premier grand outil du jeux de documents comptables d'une entreprise Le compte de résultat retranscrit l'activité pendant une période donnée dite période de référence (exercice) Un exercice a une durée de 1 an –sauf circonstances exceptionnelles– mais peut ne pas coïncider avec l'année civile Par exemple en GB les sociétés ont fréquemment leur exercice calé sur l'exercice budgétaire de l'Etat, qui s'étend du 1er avril au 31 mars L'objet du CR est de mesurer objectivement la richesse créée (ou détruite!) par l'entreprise d'une manière qui ait un sens économique et de fournir des éléments d'analyse de ce processus de création ou destruction de richesse De ce fait, il doit être le plus fidèle possible et surtout traduire les faits d'une manière qui reflète le mieux possible la réalité du processus économique sous-jacent

Un exercice a une durée de 1 an –sauf circonstances exceptionnelles– mais peut ne pas coïncider avec l année civile. Par exemple en GB les sociétés ont fréquemment leur exercice calé sur l exercice budgétaire de l Etat, qui s étend du 1er avril au 31 mars. L objet du CR est de mesurer objectivement la richesse créée (ou détruite!) par l entreprise d une manière qui ait un sens économique et de fournir des éléments d analyse de ce processus de création ou destruction de richesse. De ce fait, il doit être le plus fidèle possible et surtout traduire les faits d une manière qui reflète le mieux possible la réalité du processus économique sous-jacent.")

26

ENTREPRISE Représentation monétaire de l’entreprise Coûts

(MP et biens) Coûts (Charges externes) Prestations externes MP Biens Informations TRAVAIL & INTELLI-GENCE Par convention: ce qui 'entre' est + ce qui 'sort' est - ENTREPRISE Salaires Biens, informations & Services vendus Chiffre d’affaires (Produits)

Coûts. (Charges externes) Prestations externes. MP. Biens. Informations. TRAVAIL & INTELLI-GENCE. Par convention: ce qui entre est + ce qui sort est - ENTREPRISE. Salaires. Biens, informations & Services vendus. Chiffre d’affaires. (Produits)")

27

Comptabilité : Le Compte de Résultat

Illustration :commençons par l'exemple d'une entreprise toute simple La boulangerie "La baguette de Montmartre"

28

ENTREPRISE Représentation monétaire de l’entreprise Coûts

(MP et biens) Coûts (Charges externes) Prestations externes MP Biens Informations Intérêts sur la dette TRAVAIL & INTELLI-GENCE Produits financiers ENTREPRISE Impôts et taxes d’exploita-tion Salaires Biens, informations & Services vendus Chiffre d’affaires (Produits)

Coûts. (Charges externes) Prestations externes. MP. Biens. Informations. Intérêts sur la dette. TRAVAIL & INTELLI-GENCE. Produits financiers. ENTREPRISE. Impôts et taxes d’exploita-tion. Salaires. Biens, informations & Services vendus. Chiffre d’affaires. (Produits)")

29

Comptabilité : Le Compte de Résultat

En première approche, pour mesurer les performances de l'entreprise et la richesse créée (profitabilité), il suffirait de faire la somme algébrique des flux monétaires Consommations (y compris salaires) Ventes ENTREPRISE Coûts (Charges) Chiffre d’affaires (Produits) — + Solde = richesse créée ou détruite???

, il suffirait de faire la somme algébrique des flux monétaires. Consommations. (y compris salaires) Ventes. ENTREPRISE. Coûts. (Charges) Chiffre d’affaires. (Produits) — + Solde = richesse créée ou détruite")

30

Comptabilité : Le Compte de Résultat

31

Comptabilité : Le Compte de Résultat

Cette comptabilité d'épicier trouve vite ses limites… …même pour un épicier ! Il s'agit notamment de prendre en compte: Des décalages dans le temps "Consommation" de biens durables détenus par l'entreprise ou production de tels biens pour elle même La manière dont l'entreprise est financée (par ex. souscription ou remboursement d'emprunts…) Acquisition/cession de biens durables Exemples Des événements affectant la valeur des actifs (ex. détérioration, panne irréparable…) Des risques à venir D'événements exceptionnels Il est donc nécessaire de sophistiquer l'approche, de l'enrichir de concepts nouveaux, et aussi poser et respecter un certain nombre de principes

Acquisition/cession de biens durables. Exemples. Des événements affectant la valeur des actifs (ex. détérioration, panne irréparable…) Des risques à venir. D événements exceptionnels. Il est donc nécessaire de sophistiquer l approche, de l enrichir de concepts nouveaux, et aussi poser et respecter un certain nombre de principes.")

32

LE BILAN

33

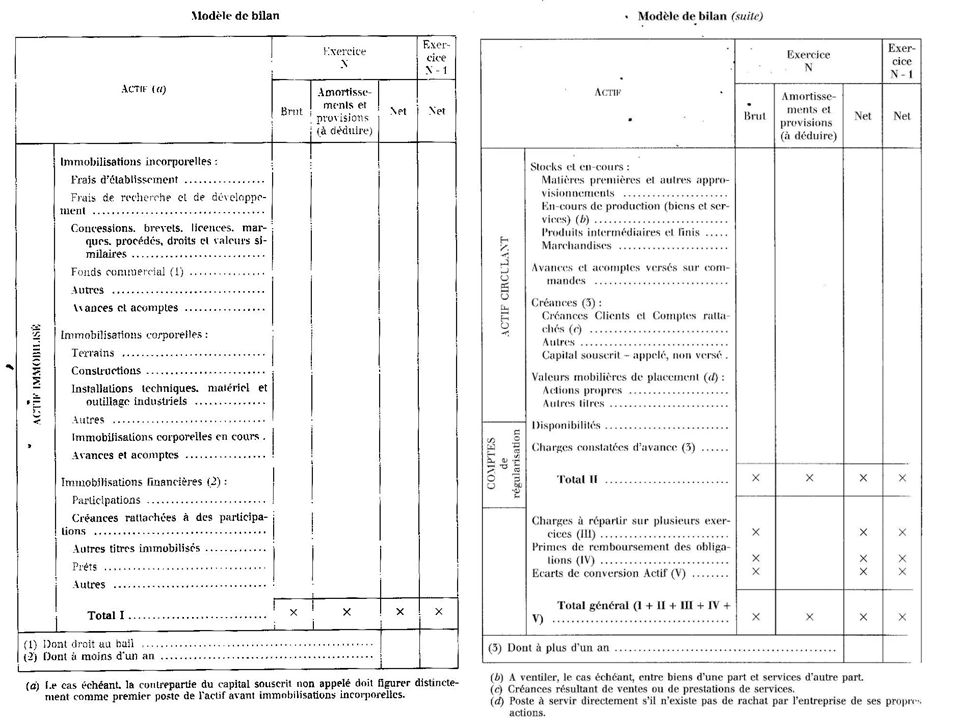

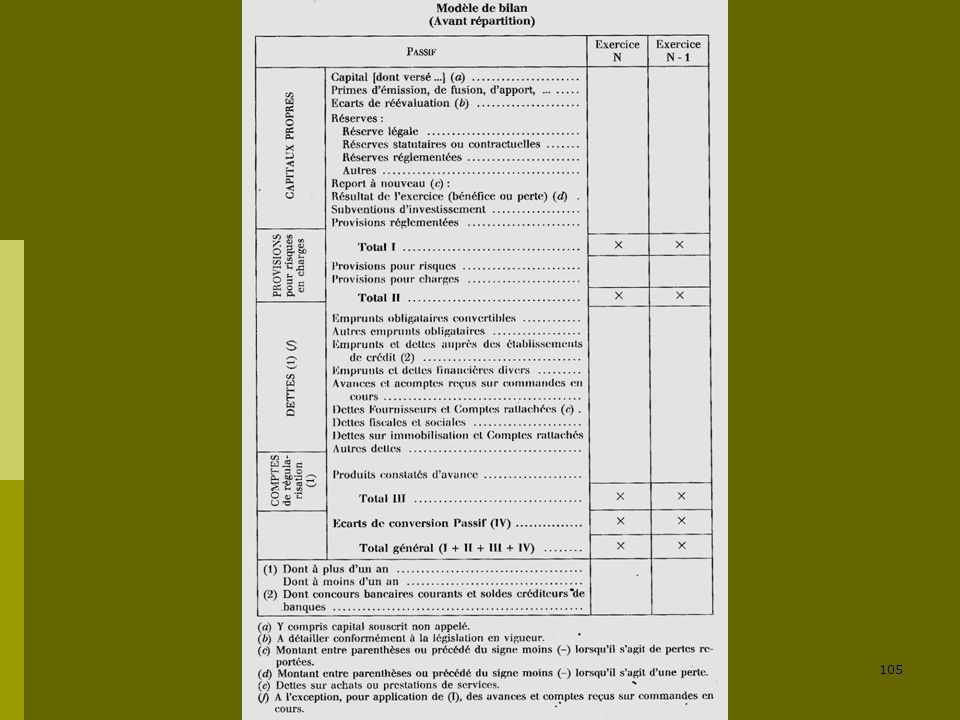

Comptabilité : Le Bilan

Le bilan a pour objectif de fournir un tableau précis et organisé: de l'ensemble du patrimoine de l'entreprise ainsi que des moyens auxquels celle-ci à recours pour financer son patrimoine Il donne donc non seulement un état de ce que l'entreprise possède, mais aussi un état de ses dettes à un instant donné Le choix de cet instant est lié à la notion d'exercice Le bilan est établit à la fin de chaque exercice (et donc au début du suivant)

")

34

Comptabilité : Le Bilan

35

Héritage de grand-mère Apport d'un ami Réserves

Immobilisa-tions incorporelles ACTIF PASSIF Capitaux propres (ressources permanentes) Licence de marque Droit au bail Héritage de grand-mère Apport d'un ami Réserves Immobilisa-tions corporelles Four, pétrin, outillage divers Agencement du magasin Caisse, PC… Dettes financières (ressources long terme) Prêt d'un parent Prêt d'une banque Stocks et en-cours Stock de farine, sucre, chocolat… Emballages… Stock de confitures, boissons, gâteaux… Dettes d'exploitation Créances clients TVA à reverser URSAFF à payer Facture de la minoterie Factures des clients non encore réglées Disponibilités

Licence de marque. Droit au bail. Héritage de grand-mère. Apport d un ami. Réserves. Immobilisa-tions corporelles. Four, pétrin, outillage divers. Agencement du magasin. Caisse, PC… Dettes financières (ressources long terme) Prêt d un parent. Prêt d une banque. Stocks et en-cours. Stock de farine, sucre, chocolat… Emballages… Stock de confitures, boissons, gâteaux… Dettes d exploitation. Créances clients. TVA à reverser. URSAFF à payer. Facture de la minoterie. Factures des clients non encore réglées. Disponibilités.")

36

Comptabilité : Le Bilan

Immobilisation Bien sur lequel l'entreprise détient un droit établi de manière certaine, càd grâce à un acte juridique probant, utile à son exploitation, et dont la possession est durable Immobilisations incorporelles [Untangible Assets] Biens immatériels caractérisables et mesurables Ex: Brevet, Marques, Licences, Droits d'auteur, Droit au bail Immobilisations corporelles [Tangible Assets] Biens matériels Capitaux propres [Shareholders' equity] Fonds provenant: Soit des "propriétaires" (actionnaires la plupart du temps) et mis à disposition de l'entreprise de manière permanente (sur lesquels aucun tiers autre que les "propriétaires" n'ont de droit). En contrepartie, les 'propriétaires' décident du sort de l'entreprise et encaisse les éventuels dividendes Soit des bénéfices dégagés par l'entreprise (les pertes s'imputent sur les capitaux propres)

et mis à disposition de l entreprise de manière permanente (sur lesquels aucun tiers autre que les propriétaires n ont de droit). En contrepartie, les propriétaires décident du sort de l entreprise et encaisse les éventuels dividendes. Soit des bénéfices dégagés par l entreprise (les pertes s imputent sur les capitaux propres)")

37

Trésorerie disponible

BILAN ACTIF PASSIF Capitaux propres Actif immobilisé Capital Réserves Report à nouveau Résultat de l'exercice Immobilisations incorporelles Immobilisations corporelles Dettes financières Emprunts et dettes auprès des Ets de crédit Emprunts et dettes divers Actif circulant Stocks et en-cours Créances clients Dettes fiscales et sociales Dettes fournisseurs et comptes rattachés Dettes d'exploitation Disponibilités Trésorerie disponible

38

Bilan : Définitions Actif immobilisé (Fixed assets)

Désigne les actifs détenus par l'entreprise et dont la vocation est de rester durablement au sein de l'entreprise notamment tous les éléments qui constituent l'outil de production de l'entreprise. Donc des éléments corporels et des éléments incorporels. Les éléments incorporels : dépenses correspondant a la création ou l'acquisition de certains droits (ex. : licence d'exploitation, droit au bail, marque, brevet). Actif circulant (Current Assets) : désigne les actifs détenus par l'entreprise et dont la vocation n'est pas de rester durablement au sein de l'entreprise (stocks, créances, etc.).

. Actif circulant (Current Assets) : désigne les actifs détenus par l entreprise et dont la vocation n est pas de rester durablement au sein de l entreprise (stocks, créances, etc.).")

39

Comptabilité : Le Bilan

Le bilan permet une première approche de la santé financière de l'entreprise En premier lieu, il donne une idée de l'adéquation entre les ressources financières dont celle-ci dispose et son outil productif On étudiera l'équilibre (ou le déséquilibre) entre ces deux postes "Balance sheet"

entre ces deux postes. Balance sheet")

40

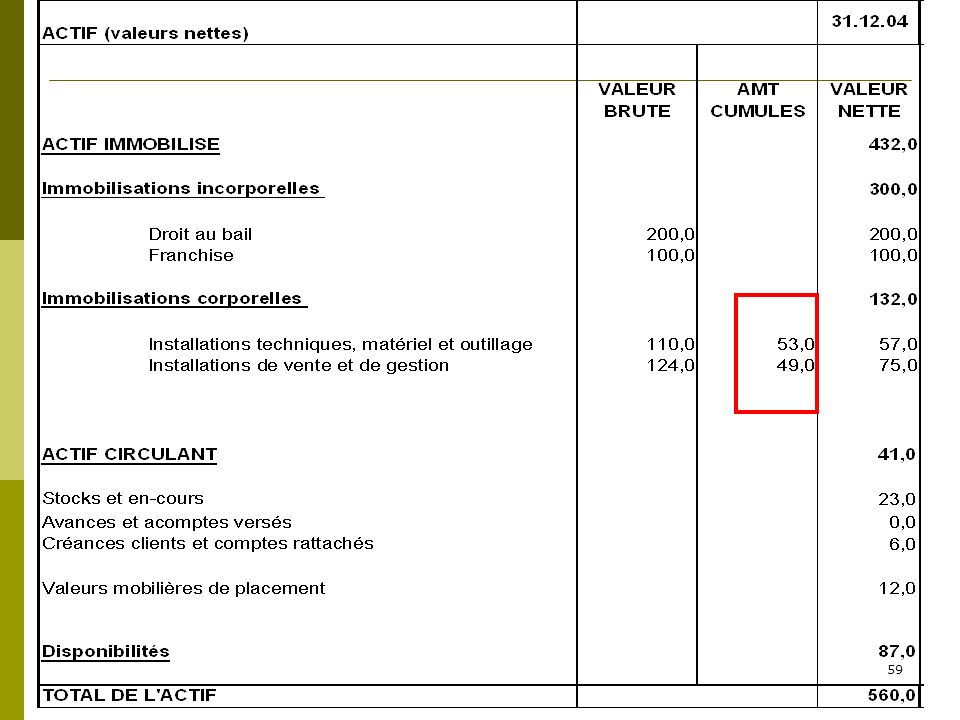

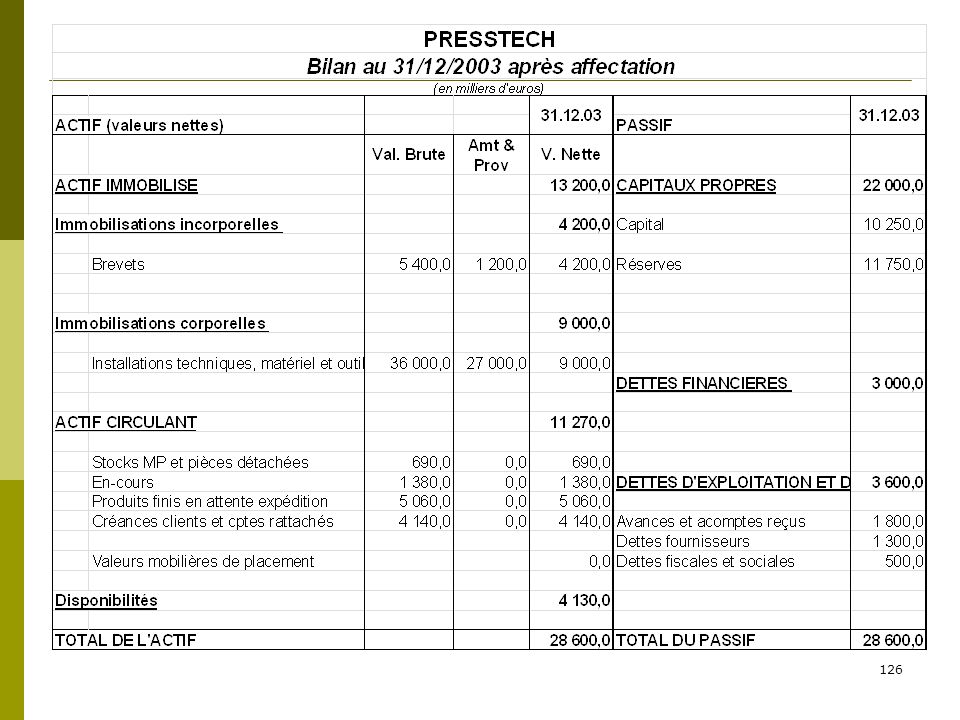

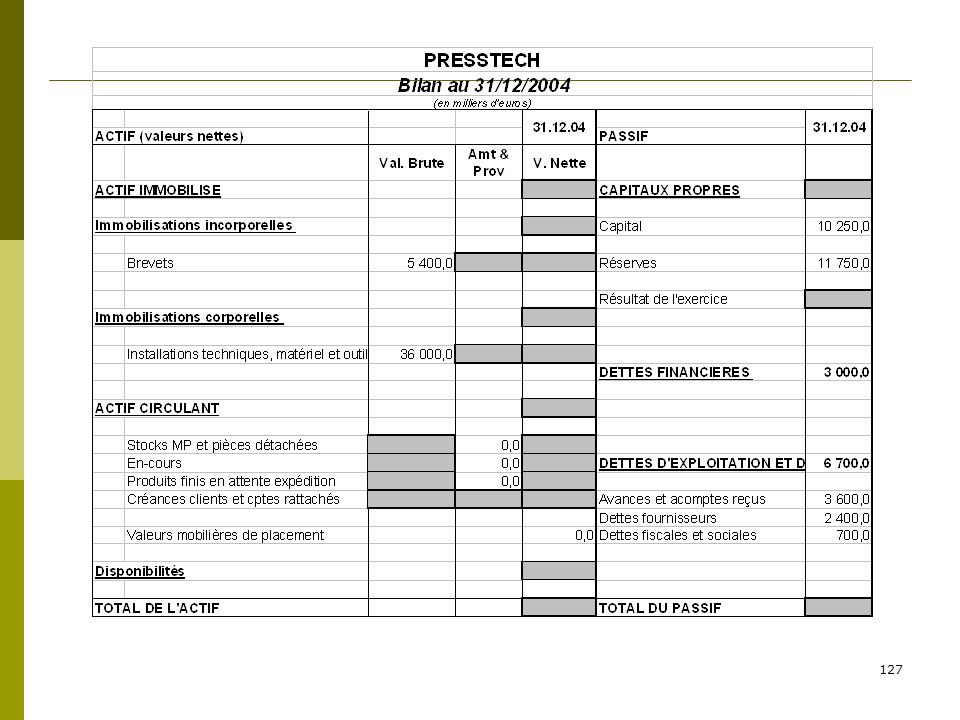

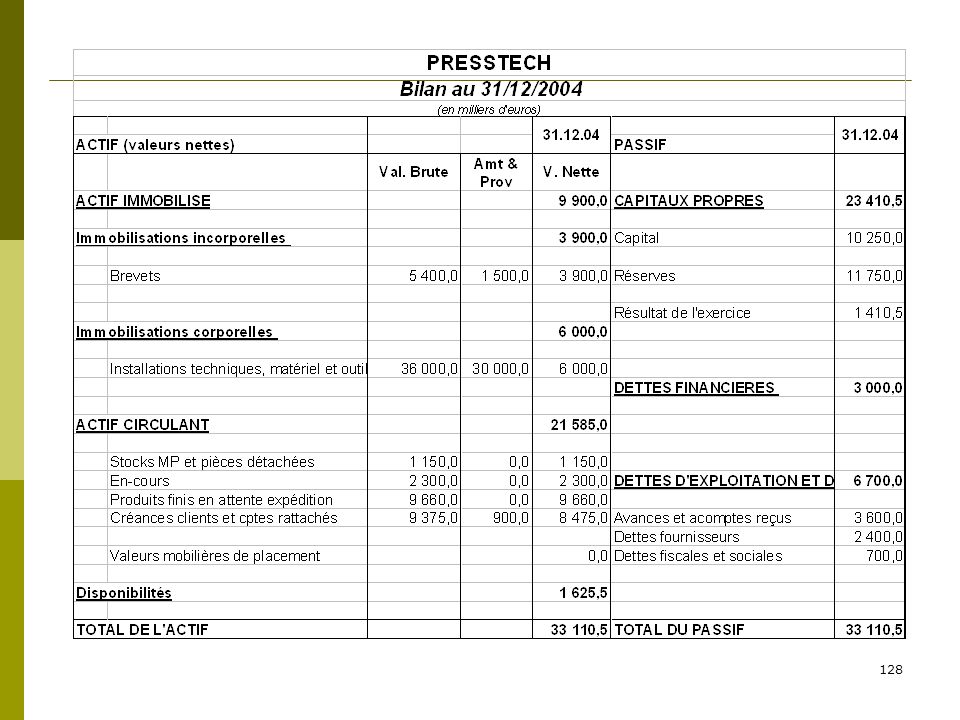

Construction du bilan de la boulangerie

Four, pétrin, matériel de production: 57 k€ Facture de la minoterie : 25 k€ Produits à revendre: 15 k€ Charges sociales à payer: 25 k€ Solde positif banque: 77 k€ Réserves: 30 k€ Caisse enregistreuse, PC, imprimante etc: 17 k€ SICAV trésorerie détenues: 12 k€ Facture en attente cocktail de l'association AAM: 6 k€ Licence de la marque Retrodor: 100 k€ Matières premières en stock: 8 k€ Taxe professionnelle à payer: 15 k€ Agencement du magasin, frigo etc.: 58 k€ Résultat de l'ex. précédent non distribué: 50 k€ Droit au bail: 200 k€ Capital social: 60 k€ Encaisse : 10 k€ Acompte reçu Mairie (fête de l'école) 5 k€ Emprunts bancaires 350 k€

5 k€ Emprunts bancaires 350 k€")

43

Comptabilité : Le bilan (suite)

Autre élément du bilan A L'ACTIF Les immobilisations financières Ce sont les investissements réalisés par l'entreprise pour lesquels la contrepartie est un TITRE MOBILIER, par exemple les actions d'une autre entreprise

44

LUNDI 18 SEPTEMBRE 14h00

46

Licence Sciences-Eco DEUG accéléré d'Eco-Gestion de l'Université Paris I Panthéon-Sorbonne 1 année d'étude en même temps que la première année du tronc-commun Accès à la licence en seconde année du tronc-commun (contacter Mlle Villa au pour le dossier d'inscription en DEUG) Equivalent du DEUG accéléré à l'Université Paris XI de Sceaux Licence d'Economie Appliquée de l'Université Paris IX Dauphine En seconde année de TC (inscription avant le 1er septembre-dossier sur le site de Dauphine) ; pas de deug nécessaire pour s'inscrire à cette formation ! Pour plus de précision contacter Pascal Da Costa (Laboratoire ERASME Bureau B130, bâtiment scientifique Tél. : )

Equivalent du DEUG accéléré à l Université Paris XI de Sceaux. Licence d Economie Appliquée de l Université Paris IX Dauphine. En seconde année de TC (inscription avant le 1er septembre-dossier sur le site de Dauphine) ; pas de deug nécessaire pour s inscrire à cette formation ! Pour plus de précision contacter Pascal Da Costa (Laboratoire ERASME Bureau B130, bâtiment scientifique Tél. : )")

47

Comptabilité : Principes fondamentaux

Notions à retenir Matériel/corporel/tangible Immatériel/incorporel/untangible Profitabilité Rentabilité Exercice Bailleurs de fonds Chiffre d'affaires Charges externes Charges financières/produits financiers/résultat financier Définitions du bilan

48

Trésorerie disponible

BILAN ACTIF PASSIF Actif immobilisé Capitaux propres Immobilisations incorporelles Capital Réserves Report à nouveau Résultat de l'exercice Immobilisations corporelles Immobilisations financières Provisions pour risque Actif circulant Dettes financières Stocks et en-cours Créances clients Emprunts et dettes auprès des Ets de crédit Emprunts et dettes divers Dettes fiscales et sociales Dettes fournisseurs et comptes rattachés Dettes d'exploitation Disponibilités Trésorerie disponible

49

Bilan Social Sanofi 31/12/04 & 31/12/2003

50

Bilan Social Sanofi 31/12/04 & 31/12/2003

51

Comptabilité : Principes fondamentaux

Q&A Pourquoi l'égalité A=P? Raisons profondes Le système formé par la représentation monétaire de l'entreprise est conservatif Les trois éléments canoniques des comptes (Bilan / Compte de Résultat / Tableau Emplois-Ressources) le reflète : Tout ce qui entre ou sort est comptabilisé Toute variation du passif connaît soit une contrepartie inverse dans le passif, soit une contrepartie du même sens dans l'actif

le reflète : Tout ce qui entre ou sort est comptabilisé. Toute variation du passif connaît soit une contrepartie inverse dans le passif, soit une contrepartie du même sens dans l actif.")

52

LE COMPTE DE RESULTAT

53

Comptabilité : Le Compte de Résultat

Revenons au Compte de Résultat et aux difficultés rencontrées dans la détermination d'un 'solde' économiquement pertinent Devaient être traités: "Consommation" de biens durables détenus par l'entreprise ou production de tels biens pour elle même Des décalages dans le temps : paiements fournisseurs ou clients, stockage ou déstockage La manière dont l'entreprise est financée Intérêts payés ou reçus Souscription ou remboursement d'emprunts Acquisition/cession de biens durables Evénements exceptionnels affectant la valeur des actifs Risques à venir

54

Comptabilité Consommations non-monétaires et acquisitions de biens durables Un bien, matériel ou immatériels, acquis au cours de l'exercice, ne va pas être comptabilisé en charge, dès lors que son usage pourra se prolonger au-delà de la fin de l'exercice Par conséquent, même si son acquisition donne lieu à un flux financier, il n'apparaît pas (au moins directement) dans le compte de résultat, mais directement à l'actif du bilan En revanche, ces actifs immobilisés, corporels ou incorporels, "s'usent" pour la plupart L'usage qui en a été fait au cours de l'exercice devra donc être pris en compte

dans le compte de résultat, mais directement à l actif du bilan. En revanche, ces actifs immobilisés, corporels ou incorporels, s usent pour la plupart. L usage qui en a été fait au cours de l exercice devra donc être pris en compte.")

55

Comptabilité La notion d'amortissement

L'entreprise a la faculté (et le devoir) de constater la "consommation" qu'elle fait de ses actifs immobilisés, et donc de les amortir Pour ce faire on estime leur durée de vie probable (en fait, c'est assez normé), par ex. 20 à 30 ans pour 1 bâtiment, 5 à 10 ans pour une machine, 3 ans pour un PC etc. Chaque année, l'entreprise constate 'l'usure au sens comptable, et constitue une "dotation aux amortissements" qui vient en diminution de la richesse créée et représente l'usage que l'entreprise à faite du bien La dotation peut être linéaire (1/N de la valeur brute où N est la durée de vie retenue) ou dégressive (plus rapide au début) La dotation aux amortissements est, sauf exception, comptabilisée dans les charges d'exploitation

de constater la consommation qu elle fait de ses actifs immobilisés, et donc de les amortir. Pour ce faire on estime leur durée de vie probable (en fait, c est assez normé), par ex. 20 à 30 ans pour 1 bâtiment, 5 à 10 ans pour une machine, 3 ans pour un PC etc. Chaque année, l entreprise constate l usure au sens comptable, et constitue une dotation aux amortissements qui vient en diminution de la richesse créée et représente l usage que l entreprise à faite du bien. La dotation peut être linéaire (1/N de la valeur brute où N est la durée de vie retenue) ou dégressive (plus rapide au début) La dotation aux amortissements est, sauf exception, comptabilisée dans les charges d exploitation.")

56

Comptabilité La notion d'amortissement (suite)

La dotation —qui représente l'usure— apparaît aussi au bilan, en minoration de la valeur de l'actif immobilisé Dans le bilan l'actif immobilisé fait donc apparaître la valeur brute (celle d'origine: principe du 'coût historique'), le stock d'amortissement accumulé, et la valeur nette (soustraction des deux précédents). A la fin de sa vie, le bien ne figure donc plus au bilan que pour 0, et la dotation cesse (même si le bien continue d'exister et d'être exploité) L'amortissement comptable n'est donc pas exactement corrélé à l'amortissement économique Principales exceptions: les terrains, les marques, le "fonds de commerce"

, le stock d amortissement accumulé, et la valeur nette (soustraction des deux précédents). A la fin de sa vie, le bien ne figure donc plus au bilan que pour 0, et la dotation cesse (même si le bien continue d exister et d être exploité) L amortissement comptable n est donc pas exactement corrélé à l amortissement économique. Principales exceptions: les terrains, les marques, le fonds de commerce")

57

Comptabilité Définition :

"l'amortissement comptable est la constatation à la fois au bilan et au compte de résultat de la dépréciation normale et irréversible d'un élément d'actif, c'est-à-dire un bien durable qui compose le patrimoine de l'entreprise et sert en général à son activité. L'amortissement est ainsi la somme mise de côté par l'entreprise sur ses bénéfices (Excédent brut d'exploitation) pour compenser l'obsolescence et l'usure de ses biens d'équipement (comme les machines). L'amortissement comptable est soit constant d'année en année soit dégressif (plus fort les premières années, où la perte de valeur est plus rapide)."

pour compenser l obsolescence et l usure de ses biens d équipement (comme les machines). L amortissement comptable est soit constant d année en année soit dégressif (plus fort les premières années, où la perte de valeur est plus rapide).")

58

Calcul des amortissements

Four, pétrin, matériel de production: 110 k€ Durée d'amortissement : 10 ans Caisse enregistreuse, PC, imprimante etc: 25 k€ Durée d'amortissement : 5 ans Licence de la marque Retrodor: 100 k€ Durée du contrat: 10 ans Agencement du magasin etc.: 99 k€ Durée d'amortissement : 8 ans Calculez la dotation annuelle aux amortissements…

60

Détail bilan Renault-Nissan

61

Détail bilan Renault-Nissan

62

Dotation aux amortissements Dotation aux amortissements

Consommations (y compris salaires) Ventes ENTREPRISE Coûts (Charges externes) Chiffre d’affaires (Produits) + — Solde = richesse créée ou détruite

Ventes. ENTREPRISE. Coûts. (Charges externes) Chiffre d’affaires. (Produits) + — Solde = richesse créée ou détruite.")

63

Comptabilité : Le Compte de Résultat

Autres éléments à prendre en compte pour donner un sens économique au CR Effets de décalage temporel Exemples: fabrications terminées non vendues, augmentation ou réduction de stocks de MP Production pour compte propre Exemple: R&D Principe de rattachement des charges aux produits Le principe de rattachement des charges aux produits consiste à rattacher les charges (de période) à l’exercice au cours duquel les produits correspondants sont constatés.

à l’exercice au cours duquel les produits correspondants sont constatés.")

64

Correction des décalages temporels (suite)

Comptabilité Correction des décalages temporels (suite) CHARGES Les charges d'acquisition de MP et autres biens nécessaires à l'activité de l'entreprise sont corrigées des variations de stocks => Au coûts supportés sur l'exercice pour l'achats de MP, on ajoute la différence (algébrique) entre Stock Initial et Stock Final Si, exemple absurde, l'on a acheté des MP que l'on a pas du tout consommé, les deux se compensent

CHARGES. Les charges d acquisition de MP et autres biens nécessaires à l activité de l entreprise sont corrigées des variations de stocks. => Au coûts supportés sur l exercice pour l achats de MP, on ajoute la différence (algébrique) entre Stock Initial et Stock Final. Si, exemple absurde, l on a acheté des MP que l on a pas du tout consommé, les deux se compensent.")

65

Dotation aux amortissements + variation de stocks (Initial – Final)

Variations de stocks Dotation aux amortissements Consommations (y compris salaires) Ventes ENTREPRISE Coûts (Charges externes) Chiffre d’affaires (Produits) + variation de stocks (Initial – Final) + — Solde = richesse créée ou détruite

Ventes. ENTREPRISE. Coûts. (Charges externes) Chiffre d’affaires. (Produits) + variation de stocks (Initial – Final) + — Solde = richesse créée ou détruite.")

66

Correction des décalages temporels

Comptabilité Correction des décalages temporels PRODUITS Les coûts supportés pour produire des biens qui sont soit inachevés (en-cours) soit stockés en attente d'être vendus doivent être compensés: En effet, ces biens en-cours ou finis existent et ont une valeur. Si l'on se contente de comptabiliser dans le CR toutes les charges, y compris celles qui ont servi à les produire, on fausse la réalité économique Il faut donc compenser ces charges, ce que l'on fait en comptabilisant un produit du même montant Il y a stricte égalité car les stocks en-cours ou fini sont enregistré pour leur prix de revient

soit stockés en attente d être vendus doivent être compensés: En effet, ces biens en-cours ou finis existent et ont une valeur. Si l on se contente de comptabiliser dans le CR toutes les charges, y compris celles qui ont servi à les produire, on fausse la réalité économique. Il faut donc compenser ces charges, ce que l on fait en comptabilisant un produit du même montant. Il y a stricte égalité car les stocks en-cours ou fini sont enregistré pour leur prix de revient.")

68

Variations de stocks (suite)

Production stockée Dotation aux amortissements Consommations (y compris salaires) Ventes ENTREPRISE Coûts (Charges externes) Chiffre d’affaires (Produits) + variation de stocks (Initial – Final) + — Solde = richesse créée ou détruite

Ventes. ENTREPRISE. Coûts. (Charges externes) Chiffre d’affaires. (Produits) + variation de stocks (Initial – Final) + — Solde = richesse créée ou détruite.")

69

Correction des effets de la production pour compte propre

Comptabilité Correction des effets de la production pour compte propre Les coûts internes supportés pour créer une immobilisation productive sont compensés par un produit intitulé "Production immobilisée" Il s'agit d'un post "non cash" C'est une correction technique symétrique des dotation aux amortissements Dans le cas des amortissements, on a consommé un bien de l'actif immobilisé sans dépenser Dans le cas de la production immobilisée, on a dépenser pour constituer un élément d'actif immobilisé

70

Variations de stocks (suite)

Production immobilisée Production stockée Dotation aux amortissements Consommations (y compris salaires) Ventes ENTREPRISE Coûts (Charges externes) Chiffre d’affaires (Produits) + variation de stocks (Initial – Final) + — Solde = richesse créée ou détruite

Ventes. ENTREPRISE. Coûts. (Charges externes) Chiffre d’affaires. (Produits) + variation de stocks (Initial – Final) + — Solde = richesse créée ou détruite.")

71

Détail bilan Renault-Nissan

73

Détail bilan Renault-Nissan

74

Comptabilité Principe de prudence

"Il convient de tenir compte des incertitudes en faisant preuve de prudence" (IFRS) Certains retraitements doivent être effectués pour tenir compte de risques L'approche la plus pessimiste (on dit la plus conservatrice) sera retenue Elle implique une asymétrie: les "bonnes nouvelles" potentielles mais non réalisées ne sont pas prises en compte, les mauvaises, même si non réalisées, le sont. … tout en respectant le principe de non compensation et le principe d'enregistrement

Certains retraitements doivent être effectués pour tenir compte de risques. L approche la plus pessimiste (on dit la plus conservatrice) sera retenue. Elle implique une asymétrie: les bonnes nouvelles potentielles mais non réalisées ne sont pas prises en compte, les mauvaises, même si non réalisées, le sont. … tout en respectant le principe de non compensation et le principe d enregistrement.")

75

Comptabilité La notion de provision sur actif

Les actifs immobilisés ou circulant, corporels ou incorporels peuvent subir une dépréciation imprévue (ex: une machine irréparable, une créance sur client ayant fait faillite, un stock devenu obsolète…) L'entreprise constate alors cette perte probable par une dotation aux provisions Effets sur le CR -S'il y a des doutes sur la probabilité de recouvrement d'un produit facturé mais non encore encaissé (figurant donc au bilan à l'actif circulant), le produit correspondant ne sera pas soustrait du CA mais une dotation aux provision sera constatée dans les charges d'exploitation, qui pourra compenser tout ou partie du produit -De la même manière, si un autre élément de l'actif circulant est déprécié, cela donne lieu à une dotation aux provision -Le même principe s'applique aux éléments d'actif immobilisé

L entreprise constate alors cette perte probable par une dotation aux provisions. Effets sur le CR. -S il y a des doutes sur la probabilité de recouvrement d un produit facturé mais non encore encaissé (figurant donc au bilan à l actif circulant), le produit correspondant ne sera pas soustrait du CA mais une dotation aux provision sera constatée dans les charges d exploitation, qui pourra compenser tout ou partie du produit. -De la même manière, si un autre élément de l actif circulant est déprécié, cela donne lieu à une dotation aux provision. -Le même principe s applique aux éléments d actif immobilisé.")

76

Comptabilité Principe de prudence (suite) Effets sur le Bilan Comme dans le cas des amortissement, l'actif immobilisé fait apparaître le cumul de provision à l'actif, en diminution de la valeur brute La provision est similaire dans son principe à l'amortissement (on constate une perte de valeur) mais de nature différente. Elle n'est pas prévisible, et peut être réversible. : par abus de langage on dit "provisionner" plutôt que doter une provision

mais de nature différente. Elle n est pas prévisible, et peut être réversible. : par abus de langage on dit provisionner plutôt que doter une provision.")

77

Calcul d'une provision d'exploitation

Stock périmé à jeter 4 k€ Facture mariage impayée 3 k€ Calcul de la dotation annuelle aux provisions d'exploitation?

80

Provisions d'exploitation

Production immobilisée Production stockée Dotation aux provisions d'exploitation Dotation aux amortissements 34 k€ Consommations (y compris salaires) Ventes ENTREPRISE Chiffre d’affaires (Produits) Coûts (Charges externes) + + variation de stocks (Initial – Final) — Solde = richesse créée ou détruite

Ventes. ENTREPRISE. Chiffre d’affaires. (Produits) Coûts. (Charges externes) + + variation de stocks (Initial – Final) — Solde = richesse créée ou détruite.")

81

Comptabilité La notion de provision pour risques et charges

Des risques susceptibles de générer des coûts avec une probabilité significative doivent être anticipés (par ex. litiges, redressement fiscal…) Ils ne sont pas attachés à un élément d'actif On les inscrit au passif du bilan. Ils constituent une réserve, prélevée sur la richesse de l'entreprise, au cas où… Ils sont aussi enregistrés au compte de résultat en tant que charge, mais hors exploitation courante (caractère exceptionnel) Leur dotation est contrôlée, et leur déductibilité fiscale rare

Ils ne sont pas attachés à un élément d actif. On les inscrit au passif du bilan. Ils constituent une réserve, prélevée sur la richesse de l entreprise, au cas où… Ils sont aussi enregistrés au compte de résultat en tant que charge, mais hors exploitation courante (caractère exceptionnel) Leur dotation est contrôlée, et leur déductibilité fiscale rare.")

82

Calcul d'une provision Redressement URSAFF notifié 20 k€

Calcul de la dotation annuelle aux provisions pour risques et charges

85

Provisions pour risque

Production immobilisée Dotation aux provisions pour risque Production stockée Dotation aux provisions d'exploitation Dotation aux amortissements 34 k€ Consommations (y compris salaires) Ventes ENTREPRISE Coûts (Charges externes) Chiffre d’affaires (Produits) + variation de stocks (Initial – Final) + — Solde = richesse créée ou détruite

Ventes. ENTREPRISE. Coûts. (Charges externes) Chiffre d’affaires. (Produits) + variation de stocks (Initial – Final) + — Solde = richesse créée ou détruite.")

86

Comptabilité : autres éléments du compte de résultat

Produits et charges de nature différentes "On n'additionne pas carottes et navets" (Aut. Inconnu) Plus sérieusement, l'objectif de bonne représentativité de l'activité économique par le CR implique que l'on considère différemment les opérations qui constituent l'activité normale, régulière et ordinaire de l'entreprise de toutes les autres On distingue donc principalement: Charges liées à la manière dont l'entreprise se finance Il s'agit des produits et charges financiers Charges ou produits n'entrant pas dans le cadre de l'activité principale et ordinaire de l'entreprise Les opérations ayant un caractère exceptionnel, soit qu'il s'agisse d'un événement inhabituels, soit qu'il s'agisse d'une événement ne ressortant pas de l'activité habituelle de l'entreprise, sont donc traitées distinctement Ex: entr. de location de véhicules Idem pour les impôts sur les bénéfices, par nature variables

Plus sérieusement, l objectif de bonne représentativité de l activité économique par le CR implique que l on considère différemment les opérations qui constituent l activité normale, régulière et ordinaire de l entreprise de toutes les autres. On distingue donc principalement: Charges liées à la manière dont l entreprise se finance. Il s agit des produits et charges financiers. Charges ou produits n entrant pas dans le cadre de l activité principale et ordinaire de l entreprise. Les opérations ayant un caractère exceptionnel, soit qu il s agisse d un événement inhabituels, soit qu il s agisse d une événement ne ressortant pas de l activité habituelle de l entreprise, sont donc traitées distinctement. Ex: entr. de location de véhicules. Idem pour les impôts sur les bénéfices, par nature variables.")

88

BILANS CONSOLIDES

89

Résultat financier ENTREPRISE — + Solde = richesse créée ou détruite

Production immobilisée Dotation aux provisions pour risque Production stockée Dotation aux provisions d'exploitation Dotation aux amortissements 34 k€ Consommations (y compris salaires) Ventes ENTREPRISE Coûts (Charges externes) Chiffre d’affaires (Produits) — + variation de stocks (Initial – Final) + Solde des Produits et charges financiers Produits et charges exceptionnels Solde = richesse créée ou détruite

Ventes. ENTREPRISE. Coûts. (Charges externes) Chiffre d’affaires. (Produits) — + variation de stocks (Initial – Final) + Solde des Produits et charges financiers. Produits et charges exceptionnels. Solde = richesse créée ou détruite.")

90

Compte de résultat finalisé

Dotation aux provisions d'exploitation Dotation aux provisions pour risque Dotation aux amortissements Production stockée Production immobilisée Consommations (y compris salaires) Ventes ENTREPRISE Compte de résultat Coûts (Charges externes) Chiffre d’affaires (Produits) + variation de stocks (Initial – Final) Produits et charges exceptionnels Produits et charges financiers

Ventes. ENTREPRISE. Compte de résultat. Coûts. (Charges externes) Chiffre d’affaires. (Produits) + variation de stocks (Initial – Final) Produits et charges exceptionnels. Produits et charges financiers.")

91

Récapitulatif Compte de résultat Compte des produits et des charges…

… dans lequel ont intègre des éléments destinés à mieux coller à la réalité économique Bilan = Inventaire Des actifs (patrimoine productif + stocks d'exploitation & créances, càd actif immobilisé + actif circulant) Des passifs (capitaux propres, dettes financières et dette d'exploitation) Concepts Amortissements Provisions sur actifs Provisions pour risques et charges… …ayant tous un traduction dans le CR ET dans le Bilan

Des passifs (capitaux propres, dettes financières et dette d exploitation) Concepts. Amortissements. Provisions sur actifs. Provisions pour risques et charges… …ayant tous un traduction dans le CR ET dans le Bilan.")

92

Récapitulatif Non bijectivité entre compte de résultat et variation de trésorerie Les charges constatées pour coller à la réalité économique (soit pour tenir compte de l'usure, soit pour tenir compte de risques) ne correspondent pas à des sommes effectivement décaissées dans l'exercice… …mais correspondent à des sommes: Déjà décaissées mais non encore comptabilisée en charges Ou devant éventuellement l'être dans le futur Ou pouvant n'être pas encaissées Ou, ayant été décaissées, peuvent perdre leur valeur Principes Prudence

ne correspondent pas à des sommes effectivement décaissées dans l exercice… …mais correspondent à des sommes: Déjà décaissées mais non encore comptabilisée en charges. Ou devant éventuellement l être dans le futur. Ou pouvant n être pas encaissées. Ou, ayant été décaissées, peuvent perdre leur valeur. Principes. Prudence.")

93

Comptabilité : Articulation du Compte de Résultat

94

Comptabilité : Articulation du Compte de Résultat

Le Compte de Résultat est donc divisé en trois partie qui reflètent ces différences dans la nature des produits et charges EFFETS DE L'EXPLOITATION Activités ordinaires et habituelles de l'entreprise PARTIE I EFFETS DE STRUCTURE DE BILAN Produits et charges financiers PARTIE II EFFETS EXCEPTIONNELS Produits et charges exceptionnels PARTIE III IMPOTS, PARTICIPATION, RESULTAT NET

95

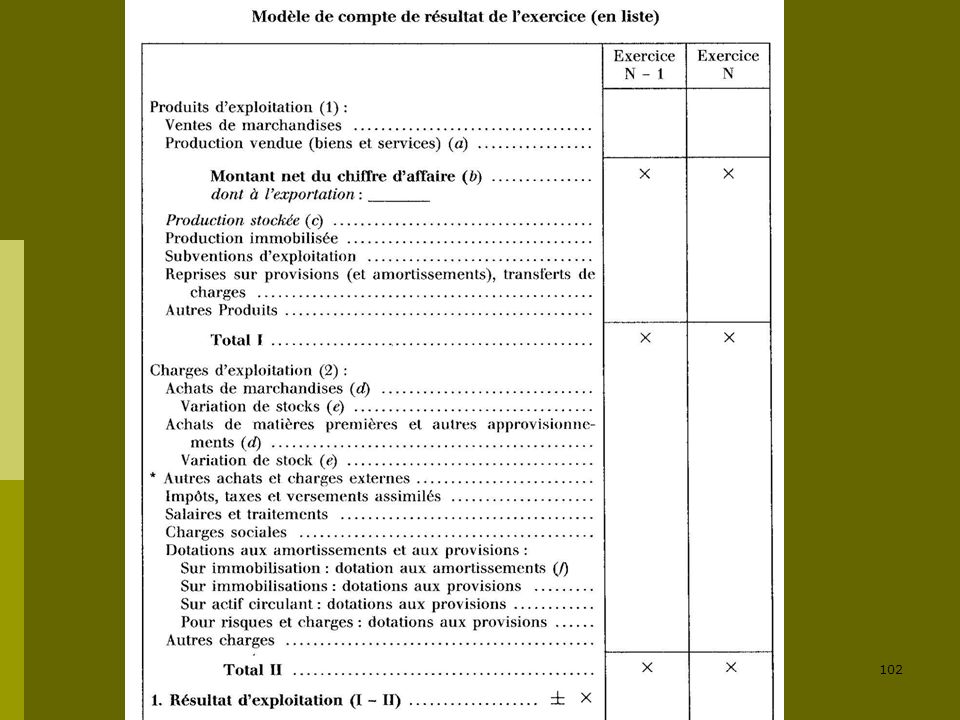

COMPTE DE RESULTAT Produits d'exploitation + Ventes de marchandises

Entendre "marchandises revendues en l'état" Produits d'exploitation Flux entrants "cash" éventuellement décalés + Ventes de marchandises + Production vendue = Chiffre d'affaires + Subvention d'exploitation Correction décalage temporel + Production stockée + Production immobilisée + Reprises de provisions Flux entrants non-cash Techniques = Total des produits ("Revenue") TOUTES LES DONNEES DU CR ET DU BILAN SONT ENREGISTREES HORS TAXES, c-à-d HORS TVA

TOUTES LES DONNEES DU CR ET DU BILAN SONT ENREGISTREES HORS TAXES, c-à-d HORS TVA.")

96

Comptabilité : le Compte de Résultat

On observe au passage certains postes du CR tels que les lignes "production stockée" ou "production immobilisée" dont on a vu qu'ils sont destinés à assurer la fidélité de la représentation comptable par rapport à la réalité économique. Toutefois, on a vu que ces postes constituent des ajustements techniques: ils ne traduisent pas de mouvement de trésorerie ("non-cash items") C'est vrai pour les produits: un chiffre d'affaires de 100 augmenté d'une ligne production stockée de 10 donne un total des produits de 110 mais une trésorerie entrante (cash in-flow) de 100 (en supposant que tous les clients ont réglé leurs factures) C'est également vrai pour les charges: Un total de charge de 80 dont 15 d'amortissement correspond à un "cash out-flow" de 65

C est vrai pour les produits: un chiffre d affaires de 100 augmenté d une ligne production stockée de 10 donne un total des produits de 110 mais une trésorerie entrante (cash in-flow) de 100 (en supposant que tous les clients ont réglé leurs factures) C est également vrai pour les charges: Un total de charge de 80 dont 15 d amortissement correspond à un cash out-flow de 65.")

97

Comptabilité : le Compte de Résultat

De la même manière, même les postes "purs" (non techniques) n'ont pas obligatoirement une traduction monétaire équivalente à un instant donné: Délais de paiement des clients ou des fournisseurs

n ont pas obligatoirement une traduction monétaire équivalente à un instant donné: Délais de paiement des clients ou des fournisseurs.")

98

Entendre "marchandises qui seront revendues en l'état"

COMPTE DE RESULTAT Charges d'exploitation Entendre "marchandises qui seront revendues en l'état" + Achats de marchandises +/- (Stock initial-Stock final) Correction décalages temporels + Achats de MP et autres approvisionnements +/- (Stock initial-Stock final) + Autres achats et charges externes Flux sortants "cash" (aux décalages temporels près) + Impôts & taxes + Salaires et traitements + Charges sociales + Dotations aux amortis- sements et provisions Flux sortants non-cash . Sur immobilisation: dot. aux amortissements . Sur immobilisation: dot. aux provisions . Sur actif circulant: dot. aux provisions = Total des charges (Operating Expenses)

Correction décalages temporels. + Achats de MP et autres approvisionnements. +/- (Stock initial-Stock final) + Autres achats et charges externes. Flux sortants cash (aux décalages temporels près) + Impôts & taxes. + Salaires et traitements. + Charges sociales. + Dotations aux amortis- sements et provisions. Flux sortants. non-cash. . Sur immobilisation: dot. aux amortissements. . Sur immobilisation: dot. aux provisions. . Sur actif circulant: dot. aux provisions. = Total des charges (Operating Expenses)")

99

Solde de la 1ère partie "exploitation courante"

COMPTE DE RESULTAT + Produits d'exploitation (Revenue from Operations) - Charges d'exploitation (Operating charges) Solde de la 1ère partie "exploitation courante" = Résultat d'exploitation (REX) (Résultat Opérationnel) (Profit or Loss from Operations ou EBIT) + Produits financiers Flux entrants "cash" Revenus de participations Revenus autres VM Autres intérêts & assim. Ecarts positifs de change Flux entrants "non cash" Reprise de prov. sur Act. Fin. - Charges financières Flux sortants cash Intérêts et charges assim. Ecarts négatifs de change Flux sortants non-cash Dot. aux prov. sur Act. Fin. = Résultat financier Solde de la 2ème partie

- Charges d exploitation (Operating charges) Solde de la 1ère partie exploitation courante = Résultat d exploitation (REX) (Résultat Opérationnel) (Profit or Loss from Operations ou EBIT) + Produits financiers. Flux entrants cash Revenus de participations. Revenus autres VM. Autres intérêts & assim. Ecarts positifs de change. Flux entrants non cash Reprise de prov. sur Act. Fin. - Charges financières. Flux sortants. cash. Intérêts et charges assim. Ecarts négatifs de change. Flux sortants. non-cash. Dot. aux prov. sur Act. Fin. = Résultat financier. Solde de la 2ème partie.")

100

COMPTE DE RESULTAT + Résultat d'exploitation (REX ou EBIT)

+ Résultat financier = Résultat Courant avant Impôts (Current Earnings) + Produits exceptionnels Flux entrants "cash" Sur opérations de gestion Sur opérations en capital Reprise de prov. pour Risques et Charges Flux entrants "non cash" Flux sortants cash - Charges exceptionnelles Sur opérations de gestion Sur opérations en capital Dot. aux prov. pour Risques et Charges Flux sortants non-cash = Résultat Exceptionnel (Exceptional Profit or Loss) Solde de la 2ème partie

+ Produits exceptionnels. Flux entrants cash Sur opérations de gestion. Sur opérations en capital. Reprise de prov. pour Risques et Charges. Flux entrants non cash Flux sortants. cash. - Charges exceptionnelles. Sur opérations de gestion. Sur opérations en capital. Dot. aux prov. pour Risques et Charges. Flux sortants. non-cash. = Résultat Exceptionnel (Exceptional Profit or Loss) Solde de la 2ème partie.")

101

Ce qui reste à l'entreprise (et à ses actionnaires)

COMPTE DE RESULTAT + Résultat Courant avant Impôts + Résultat Exceptionnel = Résultat avant Impôts (Earnings before tax) - Participations des salariés - Impôts sur les résultats (IS) = Résultat net de l'exercice (Net Profit or Loss) Ce qui reste à l'entreprise (et à ses actionnaires)

- Participations des salariés. - Impôts sur les résultats (IS) = Résultat net de l exercice (Net Profit or Loss) Ce qui reste à l entreprise. (et à ses actionnaires)")

106

Trésorerie disponible

BILAN ACTIF PASSIF Actif immobilisé Capitaux propres Immobilisations incorporelles Capital Réserves Report à nouveau Résultat de l'exercice Immobilisations corporelles Immobilisations financières Provisions pour risque Actif circulant Dettes financières Stocks et en-cours Créances clients Emprunts et dettes auprès des Ets de crédit Emprunts et dettes divers Dettes fiscales et sociales Dettes fournisseurs et comptes rattachés Dettes d'exploitation Disponibilités Trésorerie disponible

107

Commentaires sur les principes & normes comptables

Les comptes constituant la pierre angulaire de la communication financière de l'entreprise, c'est sur eux que se fonde une partie importante de la confiance Il faut donc des règles strictes pour limiter –autant que faire se peut– la "comptabilité créative" D'autres règles visent donc à garantir la sincérité, la fidélité et à éviter la perte d'information. Le tout forme des "normes comptables" qui ont valeur juridique Elles se doublent de procédures de contrôle internes et externes à la société Le non respect délibéré des normes est sanctionné civilement et pénalement: par exemple, le délit de présentation de faux bilans Nous allons en examiner quelques principes et règles complémentaires de ceux déjà abordés

108

Comptabilité Principe de non-compensation

Un des premiers principes. Il est lié à la richesse de l'information et à la sincérité. Il ne peut y avoir de compensation entre un produit et une charge, un débit et un crédit Principe d'intangibilité du bilan "Le bilan d'ouverture d'un exercice doit correspondre au bilan de clôture"

109

Comptabilité Conclusion à ce stade Nous avons construit le bilan

Nous avons défini la notion de compte de résultat, et vu les méthodes et outils qui permettent de le bâtir, c'est-à-dire de rendre compte de l'activité de l'entreprise Nous avons énoncé au passage un certain nombre de principes nécessaires à la pertinence et à la sincérité des comptes Nous avons illustré les écarts structurels et circonstanciels existant entre les comptes comptables et les comptes de trésorerie Nous aborderons un peu plus tard le troisième tableau de synthèse comptable qui permet de réconcilier les aspect comptables et trésorerie D'abord, nous allons définir de nouveaux agrégats économiquement significatifs

110

Comptabilité : le Compte de Résultat

Quelques précisions: Production stockée: corrige un effet de décalage dans le temps entre la fabrication d'un produit et sa vente Production immobilisée: corrige les charges des montants dépensés pour 'fabriquer' un élément d'actif immobilisé (NB: symétrique de l'amortissement) Distingo cash (même si différé) /non cash Normes IFRS

Distingo cash (même si différé) /non cash. Normes IFRS.")

111

Comptabilité & Finance d’entreprise 3ème séance Vendredi 22 septembre

ECOLE CENTRALE PARIS Promotion 2009 Comptabilité & Finance d’entreprise 3ème séance Vendredi 22 septembre On va découvrir des choses intéressantes dans ce cours, mais d'abord il va falloir faire un peu de technique. Ce n'est pas le plus excitant, mais souvenez-vous, avant de résoudre des équa dif vous avez appris la table de multiplication; Certes à l'époque qd vous rentriez de l'ecole…

112

Comptabilité : exos Exercice de traduction

J'ai payé la taxe pro €! La chaudière de l'usine est foutue. Quelle galère, elle avait coûté 90k€ et devait durer 10 ans, et voilà qu'elle meurt au bout de 8! J'ai embauché deux thésards qui vont finir l'amélioration du procédé d'extraction des métaux lourds de mes micro-centrales d'épuration. Une affaire, je les paye 10000€ d'ici la fin de l'année! On a vendu 200 ordinateurs à Nestlé, ils nous verse 20% d'acompte et on les livre la semaine prochaine! A 1000€ pièce HT! Quand tu penses qu'ils nous reviennent à 500! Tu les as en stock j'espère?! La banque a envoyé une facture d'agios pour 15312€, je peux pas le croire! Tu sais la vieille presse qu'on utilise plus? C'est mon père qui l'avait achetée il y a 20 ans! Et bien, elle marche encore et je viens de la revendre pour 1500€! J'ai vu mon avocat, il est plutôt pessimiste sur le prud'homme de la semaine prochaine. Le type que j'ai licencié nous réclame 90k€!

113

Comptabilité : exos Exercice de traduction (suite)

Ça y est, j'ai signé avec la banque : un prêt de € qui va nous permettre de mettre en place une deuxième ligne de fab. Avec toutes les commandes que j'ai, ça devenait urgent. Tu sais quoi? Je viens d'apprendre que l'entreprise à qui on a vendu les serveurs il y a un mois vient de déposer! Tu m'étonnes que malgré les relances de la comptable ils payaient toujours pas leur facture €!! La nouvelle extrudeuse est arrivée! €! Mais au moins, c'est du solide, y en pour 12 ans au moins Super bonne nouvelle, j'ai reçu une lettre du fisc, suite à la lettre de notre avocat, ils abandonnent le redressement de 43000€!

114

Exos : Bâtimonde La société de construction BâtiMonde gagne le contrat de construction d'un nouveau campus de l'Ecole Centrale à Bombay, pour le compte d'un consortium regroupant l'Etat français, l'UE et des entreprises françaises. Le contrat est libellé en Euros et se monte à 100 M€ HT Les travaux, qui commencent un 1er janvier N, se déroulent sur 2 ans de manière satisfaisante. Les dépenses suivent une progression linéaire, mais ne revanche, fidèle à sa réputation, l'Etat a insisté pour que le consortium ne verse des acomptes qu'à hauteur de 10% du montant du marché au démarrage des travaux, 20% à la fin de la première année, 40% à la livraison et 30% un an après la livraison Le prix de revient de l'ouvrage, pour BâtiMonde, s'élève à 80M€ HT L'immeuble est livré dans les délais, le 1/1/N+2, toutefois, lors de la 1ère année d'utilisation, un problème important sur les façades (en verre) se révèle, obligeant la dépose et le remplacement d'environ 30% des surfaces vitrées Les équipes de BâtiMonde évalue les travaux de remise en état à 5M€. Cependant, l'Ecole Centrale doit gérer une situation très difficile puisque les problèmes techniques l'obligent à délocaliser les cours, les travaux ne pouvant commencer que l'année N+3 pour cause d'expertises. Elle intente donc un procès à Bâtimonde, réclamant 6M€ de dommages & intérêts, en plus de la remise en état. De son côté, Bâtimonde décide de se retourner contre son façadier, l'entreprise Transparency PLC, lui réclamant 10 M€ au titres des travaux à effectuer et des DI 31/12/N: en-cours 40 Acompte reçu : 30 31/12/N+1 : produit fini : 80 1/1/N+2 : produit fini 0, créance client 30, profit 20 31/12/N+2: créance client 0, prov. pour risque :11, perte 11

se révèle, obligeant la dépose et le remplacement d environ 30% des surfaces vitrées. Les équipes de BâtiMonde évalue les travaux de remise en état à 5M€. Cependant, l Ecole Centrale doit gérer une situation très difficile puisque les problèmes techniques l obligent à délocaliser les cours, les travaux ne pouvant commencer que l année N+3 pour cause d expertises. Elle intente donc un procès à Bâtimonde, réclamant 6M€ de dommages & intérêts, en plus de la remise en état. De son côté, Bâtimonde décide de se retourner contre son façadier, l entreprise Transparency PLC, lui réclamant 10 M€ au titres des travaux à effectuer et des DI. 31/12/N: en-cours 40. Acompte reçu : /12/N+1 : produit fini : 80. 1/1/N+2 : produit fini 0, créance client 30, profit /12/N+2: créance client 0, prov. pour risque :11, perte 11.")

115

Exos : Bâtimonde Objectif :

Sans entrer dans les détails, étant donné le bilan de Bâtimonde au 1er janvier N ci-après, indiquer l'impact de l'opération ECB sur le bilan de Bâtimonde au 31 décembre des années N, N+1 et N+2, ainsi qu'une situation intermédiaire au 1er janvier N+2, toutes choses égales par ailleurs Justifier, notamment en fonction des principes comptables Indiquer les principales écritures passées dans le CR et les flux de trésorerie [On raisonnera à autres données constantes, c'est-à-dire que l'on ne prend en compte QUE l'impact des opérations décrites ci-avant, à l'exception de toute autre]

116

BÂTIMONDE BILAN au 1/1/N (en M€) BILAN AU 1/1/N

Immobilisations incorporelles Capitaux propres 158,0 20,0 Prov. pour risques & charges 0,0 Immobilisations corporelles 180,0 Emprunts et dettes auprès des Ets de crédit Emprunts et dettes divers 93,0 4,0 Stocks et en-cours Créances clients 25,0 Dettes fiscales et sociales Dettes fournisseurs et cptes rattachés 3,0 10,0 29,0 Disponibilités 52,0 Total actif 287,0 Total passif 287,0

118

Les soldes intermédiaires de gestion

119

Comptabilité : le Compte de Résultat

Les soldes intermédiaires de gestion Le Compte de Résultat est riche en informations, on peut effectuer des regroupements algébriques qui ont un sens économique intéressant Ce sont les soldes intermédiaires de gestion

120

Comptabilité : soldes intermédiaires de gestion

Ch. externes On rajoute les éventuelles subventions d'exploitation (assez rares!) Salaires + ch.soc.+impôts & taxes (+ prod. Stockée & immobilisée) Chiffres d'affaires Valeur ajoutée Dotation nette aux amt & prov EBE REX

Salaires + ch.soc.+impôts & taxes. (+ prod. Stockée & immobilisée) Chiffres d affaires. Valeur ajoutée. Dotation nette aux amt & prov. EBE. REX.")

121

Comptabilité : le Compte de Résultat

Les soldes intermédiaires de gestion Le premier est la Marge Commerciale (ou marge brute)(Gross marging) MC = Ventes de marchandises — Coût des marchandises vendues Peu utile dans l'industrie ou les services, elle a un sens essentiellement dans le secteur de la distribution/négoce Le second est la Valeur Ajoutée (value added ) : c'est une notion utilisée en économie et en comptabilité nationale (PIB = ∑ VA). Elle est égale à la différence entre les produits d'exploitation de l'exercice (hors subvention & reprises de provision) et l'ensemble des consommations de l'exercice en provenance de tiers

(Gross marging) MC = Ventes de marchandises — Coût des marchandises vendues. Peu utile dans l industrie ou les services, elle a un sens essentiellement dans le secteur de la distribution/négoce. Le second est la Valeur Ajoutée (value added ) : c est une notion utilisée en économie et en comptabilité nationale (PIB = ∑ VA). Elle est égale à la différence entre les produits d exploitation de l exercice (hors subvention & reprises de provision) et l ensemble des consommations de l exercice en provenance de tiers.")

122

Comptabilité : le Compte de Résultat

Les soldes intermédiaires de gestion (suite) VA produite= C'est bien la mesure de base de la richesse créée par l'entreprise (et ses salariés) C'est à partir de la VA que l'on rémunère les salariés, que l'on amortit l'actif, que l'on rémunère les bailleurs de fonds etc. Chiffre d'affaires + Production stockée + Production immobilisée - Achats de marchandises - Achats de MP et autres approvisionnements - Autres achats et charges externes

VA produite= C est bien la mesure de base de la richesse créée par l entreprise (et ses salariés) C est à partir de la VA que l on rémunère les salariés, que l on amortit l actif, que l on rémunère les bailleurs de fonds etc. Chiffre d affaires. + Production stockée. + Production immobilisée. - Achats de marchandises. - Achats de MP et autres approvisionnements. - Autres achats et charges externes.")

123

Comptabilité : le Compte de Résultat

Les soldes intermédiaires de gestion (suite) Le troisième solde est tout aussi important, voire plus, c'est l'Excédent Brut d'Exploitation Il est égal à la valeur ajoutée dont on déduit les charges de personnel, les impôts et taxes d''exploitation et auquel on ajoute les éventuelles subventions d'exploitation EBE= Il est très proche de la notion d'EBITDA très utilisée dans le monde anglo-saxon (et par bcp de patrons français…) (Earnings before Interests Taxes Depreciation & Amortization) C'est un indicateur assez pur de l'activité de l'entreprise, avant prise en compte du coût représenté par son outil de production Valeur Ajoutée + Subvention d'exploitation – Impôts & taxes – Salaires et traitements – Charges sociales

Le troisième solde est tout aussi important, voire plus, c est l Excédent Brut d Exploitation. Il est égal à la valeur ajoutée dont on déduit les charges de personnel, les impôts et taxes d exploitation et auquel on ajoute les éventuelles subventions d exploitation. EBE= Il est très proche de la notion d EBITDA très utilisée dans le monde anglo-saxon (et par bcp de patrons français…) (Earnings before Interests Taxes Depreciation & Amortization) C est un indicateur assez pur de l activité de l entreprise, avant prise en compte du coût représenté par son outil de production. Valeur Ajoutée. + Subvention d exploitation. – Impôts & taxes. – Salaires et traitements. – Charges sociales.")

124

Comptabilité : le Compte de Résultat

Les soldes intermédiaires de gestion (suite) On peut aussi obtenir l'EBE par le REX EBE= L'EBE mesure la vraie richesse créée par l'entreprise et ses salariés (la VA ne tient pas compte de ceux-ci) dans le cadre de l'exploitation courante Au décalages temporels près, il est très proche du solde monétaire (cash flow) généré par l'entreprise dans son activité courante, avant prise en compte de la rémunération des bailleurs de fonds Résultat d'exploitation (REX ou EBIT) + Dotations aux amortis- sements et provisions - Reprises de provisions

On peut aussi obtenir l EBE par le REX. EBE= L EBE mesure la vraie richesse créée par l entreprise et ses salariés (la VA ne tient pas compte de ceux-ci) dans le cadre de l exploitation courante. Au décalages temporels près, il est très proche du solde monétaire (cash flow) généré par l entreprise dans son activité courante, avant prise en compte de la rémunération des bailleurs de fonds. Résultat d exploitation (REX ou EBIT) + Dotations aux amortis- sements et provisions. - Reprises de provisions.")

125