Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Finance d’entreprise Amine ESSALHI

2

Plan de travail L'entreprise et son financement: actionnaires, banques et bourse Analyse des états financiers Arbitrage et décisions financières Taux d'intérêt, temps et valeur de l'argent Les critères de choix des investissements

3

L'entreprise et son financement: actionnaires, banques et bourse

4

Notions introductives

L’entreprise Définition Evolution: OST……..Théorie de la contingence Critères de classification: taille, capital, objet, forme juridique … Fonctions: principales ou de soutien * Corporate Gouvernance: Séparation entre la propriété et le pouvoir La comptabilité de l’entreprise

5

Chaîne de valeur " l'avantage concurrentiel"(Porter 1986)

Important!!!: Détection des lieux de création de valeur. Détection des forces et faiblesses: détection du ou des avantages compétitifs, - Mise en évidence des effets de coordination au sein de la chaine, - Une sorte de Business Plan, - Effet d’expérience à considérer.

6

Notions introductives

L’entreprise Définition Evolution: OST……..Théorie de la contigence Critères de classification: taille, capital, objet, forme juridique … Fonctions: principales ou de soutien Corporate Gouvernance: Séparation entre la propriété et le pouvoir Capitaux propres ou dettes de financement? *

7

Titres de propriété: caractéristiques

Ce sont des titres de participation émis par une société de capitaux, Ce sont les actions qui composent les capitaux propres de la firme, Ce sont des titres à revenu variable, Droits rattachés: partage proportionnel des résultats, droit à la gestion (corporate governance), droit à l’information, droit sur l’actif net, droit de souscription et droit d’attribution. Risques rattachés:risque industriel et commercial, risque de liquidité et risque de solvabilité.

, droit à l’information, droit sur l’actif net, droit de souscription et droit d’attribution. Risques rattachés:risque industriel et commercial, risque de liquidité et risque de solvabilité.")

8

Titres de créance: caractéristiques

Ce sont des obligations, le plus souvent… Ce sont des titres financiers émis par: Etat, collectivité ou entreprise (de capitaux ou de personnes), Ils peuvent être de différents degrés, Ils représentent la dette de financement de l’émetteur, Ce sont des titres à revenu fixe, Droits rattachés: produit d’intérêt, remboursement du principal et droit préférentiel sur l’actif net en cas de liquidation. Risques rattachés : risque de liquidité et risque de solvabilité….* Modalités d’emprunt: prix d’émission, valeur faciale, taux d’intérêt, mode d’amortissement du principal, échéances, prix de remboursement…

, Ils peuvent être de différents degrés, Ils représentent la dette de financement de l’émetteur, Ce sont des titres à revenu fixe, Droits rattachés: produit d’intérêt, remboursement du principal et droit préférentiel sur l’actif net en cas de liquidation. Risques rattachés : risque de liquidité et risque de solvabilité….* Modalités d’emprunt: prix d’émission, valeur faciale, taux d’intérêt, mode d’amortissement du principal, échéances, prix de remboursement…")

9

Titres de créance: Risques

Risque de crédit ou risque de non-paiement Risque de marché ou risque de taux d'intérêt Risque de réinvestissement Risque d'inflation Risque de liquidité Risque politique ou juridique Force majeure

10

Titres de créance: caractéristiques

Ce sont des obligations, le plus souvent… Ce sont des titres financiers émis par: Etat, collectivité ou entreprise (de capitaux ou de personnes), Ils peuvent être de différents degrés, Ils représentent la dette de financement de l’émetteur, Ce sont des titres à revenu fixe, Droits rattachés: produit d’intérêt, remboursement du principal et droit préférentiel sur l’actif net en cas de liquidation. Risques rattachés : risque de liquidité et risque de solvabilité….* Modalités d’emprunt: prix d’émission, valeur faciale, taux d’intérêt, mode d’amortissement du principal, échéances, prix de remboursement…

, Ils peuvent être de différents degrés, Ils représentent la dette de financement de l’émetteur, Ce sont des titres à revenu fixe, Droits rattachés: produit d’intérêt, remboursement du principal et droit préférentiel sur l’actif net en cas de liquidation. Risques rattachés : risque de liquidité et risque de solvabilité….* Modalités d’emprunt: prix d’émission, valeur faciale, taux d’intérêt, mode d’amortissement du principal, échéances, prix de remboursement…")

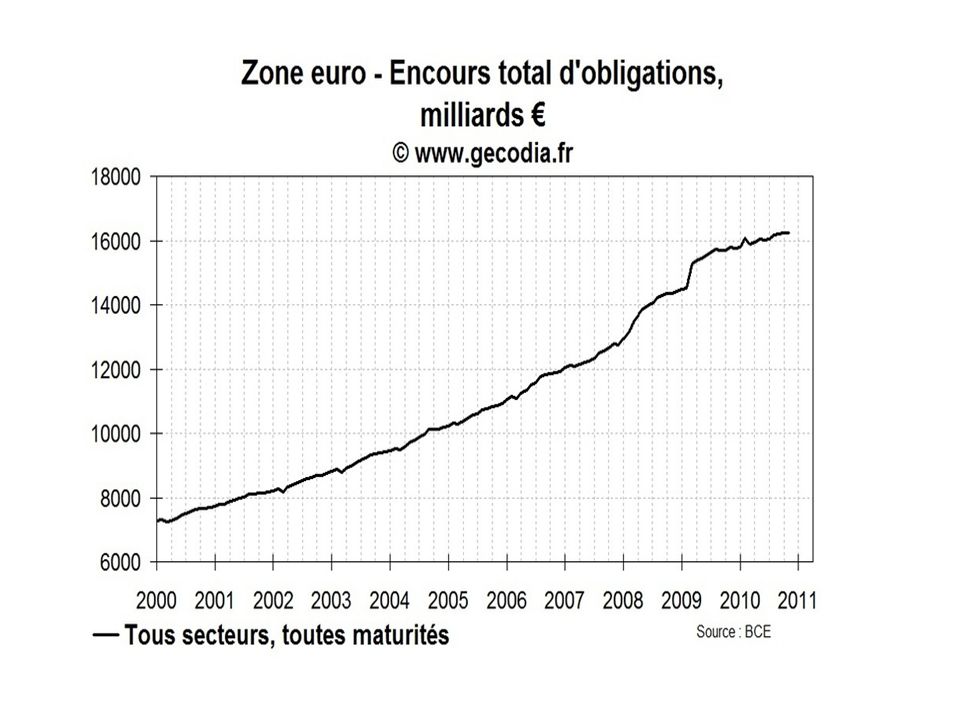

12

Importance des marchés

Marché de la dette…8000 Mds $u.s. par jour, en 2004 5500 Mds $ u.s. en produits dérivés de taux d’intérêt. Forex…1900 Mds $ u.s.: par jour, en 2004 Marché des actions….presque 500 Mds $ u.s. par jour, en 2004

13

Notions introductives

L’entreprise Définition Evolution: OST……..Théorie de la contigence Critères de classification: taille, capital, objet, forme juridique … Fonctions: principales ou de soutien Corporate Gouvernance: Séparation entre la propriété et le pouvoir Capitaux propres ou dettes de financement?

14

Les marchés Marché des biens et services Marché du travail

Marché des capitaux *

15

Marché des capitaux Marché monétaire Marché financier

Marché interbancaire Réservé aux institutionnels Opérations d’Open market Marché des TCN Marché des swaps des taux Marché financier Marché des actions…la bourse Marché des obligations

16

Compartiments Marché des changes Marchés dérivés Change au comptant

Change à terme Marchés dérivés

17

Au Maroc… Marché bancaire Bancarisation Les 3D Internationalisation

La Bourse des Valeurs de Casablanca Création Réforme de 1993 Situation actuelle Nouvelles orientations

18

Exercices

19

Analyse des états financiers

20

Analyse des états financiers

Pourquoi? Principes comptables: le principe de continuité d'exploitation ; le principe de permanence des méthodes ; le principe du coût historique ; le principe de spécialisation des exercices ; le principe de prudence ; le principe de clarté ; le principe d'importance significative. Les normes IFRS Etats financiers intelligibles, fiables, pertinents et comparables

21

Principaux états financiers

Bilan Compte des Produits et Charges Etat des Soldes de Gestion Tableau de Financement Etat des Informations Complémentaires

22

Le Bilan

23

Bilan Définition Principe de la partie double *

Classement des éléments de l’actif: Par liquidité croissante Classement des éléments du passif: Par exigibilité croissante Les méthodes d’amortissement * Actif = passif

24

Actif immobilisé

25

Application

26

Actif circulant les stocks de marchandises, de matières premières, de composants, de produits en cours de fabrication (semi-finis) ou de produits finis; les créances ; les valeurs mobilières de placement; les disponibilités; Les avances et les acomptes versés sur commande de matières premières ou de marchandises, ainsi que les charges constatées d'avance (comme le loyer ou les assurances).

ou de produits finis; les créances ; les valeurs mobilières de placement; les disponibilités; Les avances et les acomptes versés sur commande de matières premières ou de marchandises, ainsi que les charges constatées d avance (comme le loyer ou les assurances).")

27

Le Passif Les capitaux propres; Les dettes; Actif = Passif

Dettes financières, Dettes fournisseurs, Dettes fiscales et sociales Actif = Passif

28

Analyse du bilan Valeur comptable Vs Valeur de marché des capitaux propres; *

29

Application

30

Price To Book Ratio Valeurs de rendement Vs Valeurs de croissance

Limites de l’analyse en PBR

31

Analyse du bilan Valeur comptable Vs Valeur de marché des capitaux propres; * Ratios: De structure Levier: D/CP (valeurs marchandes ou comptables) Taux d’endettement= D/Total Passif Ratio d’intensité capitalistique = Immobilisations totales/ Total actif Valeur de marché de l’actif économique = valeur de marché des capitaux propres + dette nette * De liquidité: ratio de liquidité générale = Actif circulant/ passif circulant ratio de liquidité réduite = Actif circulant (hors stocks)/ Passif circulant ratio de liquidité immédiate = Disponibilités immédiates/ Passif circulant De solvabilité: Ratio d’autonomie financière = Capitaux propres/ Total bilan Ratio de capacité de remboursement = Dette/ EBE Ratio d’endettement = D/Capitaux Propres

Taux d’endettement= D/Total Passif. Ratio d’intensité capitalistique = Immobilisations totales/ Total actif. Valeur de marché de l’actif économique = valeur de marché des capitaux propres + dette nette * De liquidité: ratio de liquidité générale = Actif circulant/ passif circulant. ratio de liquidité réduite = Actif circulant (hors stocks)/ Passif circulant. ratio de liquidité immédiate = Disponibilités immédiates/ Passif circulant. De solvabilité: Ratio d’autonomie financière = Capitaux propres/ Total bilan. Ratio de capacité de remboursement = Dette/ EBE. Ratio d’endettement = D/Capitaux Propres.")

32

Application

33

Le Fonds de roulement Définition Formule de calcul

Utilité: Financer le BFR BFR= stocks et en-cours+créances clients – dettes fournisseurs Variation du BFR

34

Analyse du bilan Valeur comptable Vs Valeur de marché des capitaux propres; * Ratios: De structure Levier: D/CP (valeurs marchandes ou comptables) Taux d’endettement= D/Total Passif Ratio d’intensité capitalistique = Immobilisations totales/ Total actif Valeur de marché de l’actif économique = valeur de marché des capitaux propres + dette nette * De liquidité: ratio de liquidité générale = Actif circulant/ passif circulant ratio de liquidité réduite = Actif circulant (hors stocks)/ Passif circulant ratio de liquidité immédiate = Disponibilités immédiates/ Passif circulant De solvabilité: Ratio d’autonomie financière = Capitaux propres/ Total bilan Ratio de capacité de remboursement = Dette/ EBE Ratio d’endettement = D/Capitaux Propres

Taux d’endettement= D/Total Passif. Ratio d’intensité capitalistique = Immobilisations totales/ Total actif. Valeur de marché de l’actif économique = valeur de marché des capitaux propres + dette nette * De liquidité: ratio de liquidité générale = Actif circulant/ passif circulant. ratio de liquidité réduite = Actif circulant (hors stocks)/ Passif circulant. ratio de liquidité immédiate = Disponibilités immédiates/ Passif circulant. De solvabilité: Ratio d’autonomie financière = Capitaux propres/ Total bilan. Ratio de capacité de remboursement = Dette/ EBE. Ratio d’endettement = D/Capitaux Propres.")

35

Le Compte des Produits et Charges

36

CPC Définition Utilité Relation avec le bilan

Présentation duCPC…« par nature » * Du chiffre d’affaires au résultat net Effet prix et effet volume

37

Par nature

38

CPC Définition Utilité Relation avec le bilan

Présentation duCPC…« par nature » * Du chiffre d’affaires au résultat net Effet prix et effet volume *

39

Application

40

CPC Valeur ajoutée; Excédent Brut d’Exploitation:EBE

Résultat d’exploitation, Résultat financier, Résultat courant, Résultat non courant…Résultat net

41

Analyse du CPC

42

Analyse du CPC Ratios de marge Ratios de rentabilité

Marge brute d'exploitation = Excédent brut d'exploitation / Chiffre d'affaires Marge d'exploitation=Résultat d'exploitation / Chiffre d'affaires Marge nette = Résultat net / Chiffre d'affaires Ratios de rentabilité ROA = Rentabilité de l'actif = Résultat net / Actif total Rentabilité économique = (Résultat net / Actif économique) = (Résultat net / Immobilisations + BFR) ROE = Résultat net/ Capitaux propres PER = = Cours d'une action / Bénéfice par action Une erreur à ne pas commettre. Rester cohérent lors du calcul de ratios

= (Résultat net / Immobilisations + BFR) ROE = Résultat net/ Capitaux propres. PER = = Cours d une action / Bénéfice par action. Une erreur à ne pas commettre. Rester cohérent lors du calcul de ratios.")

43

Application

44

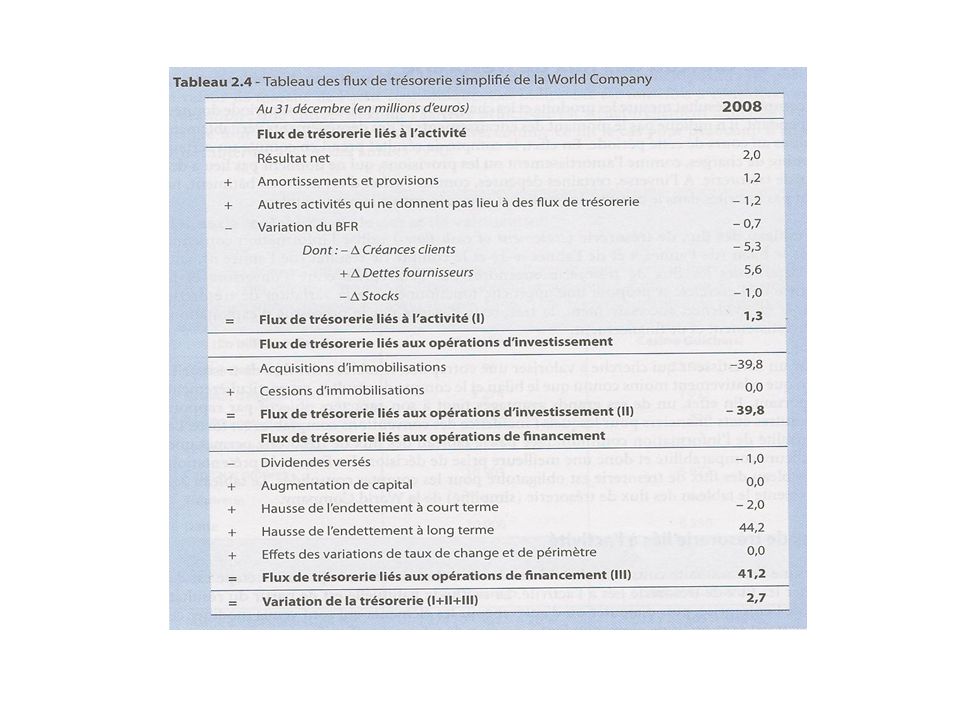

Le tableau des flux de trésorerie

45

Flux de trésorerie Définition

Différence avec les produits et charges comptables Natures: Flux de trésorerie liés à l’activité * Flux de trésorerie liés aux opérations d'investissement Flux de trésorerie liés aux opérations de financement

47

Application

48

Les autres documents comptables

49

Les autres documents comptables

L'état de variation des capitaux propres Les notes annexes Le rapport de gestion

50

Les manipulations comptables

51

Des scandales retentissants: Enron, Worldcom, Parmalat….

Les cabinets d’audit Réaction des pouvoirs publics: Loi Sarbanes Oxley, la loi de sécurité financière,….

52

Arbitrage et décisions financières

53

La création de valeur

54

Décisions d’investissement

55

Décisions d’investissement

Investissement: de quoi s’agit il? Deux bases d’évaluation : quantitative et qualitative, Deux contextes d’analyse, Flux monétaires à considérer *, Calcul différentiel

56

Flux monétaires à considérer

Prise en compte de tous les paramètres de calcul de la VAN, actualisés, I0: Achat d’immobilisations (corporelles, immatérielles, financières), Frais d’installation (installation, formation initiale…), Accroissement du BFR, Cession éventuelle d’immobilisations remplacées par I0, Impôts et taxes, …… Prise en compte de la valeur résiduelle, Calcul des flux de liquidités intermédiaires *.

, Frais d’installation (installation, formation initiale…), Accroissement du BFR, Cession éventuelle d’immobilisations remplacées par I0, Impôts et taxes, …… Prise en compte de la valeur résiduelle, Calcul des flux de liquidités intermédiaires *.")

57

Calcul des flux de liquidités intermédiaires

Principe fondamental: séparation des décisions d’investissement et de financement, Méthode d’évaluation des CF la plus utilisée: CPC, Flux de liquidités: vision comptable Vs vision financière, Δ BFR

58

Illustration On suppose que :

Rubriques Entreprise X (sans investissement) (avec investissement) Flux différentiels -Chiffre d’affaires -Couts variables d’exploitation -Charges administratives et commerciales EBE -Dotations aux amortissements Bénéfice avant impôt -IS (33, 1/3%) -Résultat économique 100000 55000 25000 20000 10000 3333 6667 130000 70000 30000 16250 13750 4583 9167 15000 5000 6250 3750 1250 2500 Flux de trésorerie final 16667 25417 8750 On suppose que : I0 = 25000, n = 4 ans, r = 8% (sans prise en compte de l’inflation), L’investissement rapporte, chaque année, le même flux différentiel et ce, pendant toute la durée de vie du projet, Δ BFR = 500, chaque année.

(avec investissement) Flux différentiels. -Chiffre d’affaires. -Couts variables d’exploitation. -Charges administratives et commerciales. EBE. -Dotations aux amortissements. Bénéfice avant impôt. -IS (33, 1/3%) -Résultat économique Flux de trésorerie final On suppose que : I0 = 25000, n = 4 ans, r = 8% (sans prise en compte de l’inflation), L’investissement rapporte, chaque année, le même flux différentiel et ce, pendant toute la durée de vie du projet, Δ BFR = 500, chaque année.")

59

Autres éléments à considérer

Imperfections du marché *, Valeur résiduelle, Prise en compte de l’inflation: (1 + r) = (1+i) (1+I)

= (1+i) (1+I)")

60

Avec un amortissement dégressif…

Rubriques Période 1 Période 2 Période 3 Période 4 EBE différentiel 10000 Amort. Dég. 9375 5859 4883 Bénéfice avt impôts 625 4141 5117 IS 208 1 380 1 706 Bénéfice net 417 2 761 3 411 Flux final 9 792 8 620 8 294

61

Autres éléments à considérer

Imperfections du marché , Valeur résiduelle, Prise en compte de l’inflation: (1 + r) = (1+i) (1+I)

= (1+i) (1+I)")

62

(1+i)n

n")

63

(1+i)n Principe, Différence avec le principe de l’intérêt simple,

Formule de base: A la fin de première période : C1=C0 + I1=C0 + C0.i = C0(1+i) A la fin de la deuxième période : C2 = C1 + C1.i = C1(1+i)=C0(1+i)(1+i) = C0(1+i) = ………… A la fin de la Nième période : Cn=C0(1+i)n

A la fin de la deuxième période : C2 = C1 + C1.i. = C1(1+i)=C0(1+i)(1+i) = C0(1+i)2 = ………… A la fin de la Nième période : Cn=C0(1+i)n.")

64

Actualisation et capitalisation

Principe,

65

Critères de choix des investissements, en avenir certain

66

Critères de choix des investissements

Valeur Actuelle Nette: VAN, Taux de Rendement Interne: TRI, Délai de Récupération: DR, Indice de Profitabilité: IP.

67

VAN… Fondements Rentabilité marginale décroissante des investissements, Taux d’intérêt à l’équilibre *, Taux de rendement proportionnel au risque, Indépendance des décisions d’investissement et de financement, Maximisation de la richesse des actionnaires.

68

Mécanisme d’arbitrage

Espérance de rendement A E®A B E®B σ : écart type σB σA

69

VAN… Fondements Rentabilité marginale décroissante des investissements, Taux d’intérêt à l’équilibre , Taux de rendement proportionnel au risque, Indépendance des décisions d’investissement et de financement, Maximisation de la richesse des actionnaires.

70

VAN…Formule de calcul VAN = [∑ CF (1 + r)^-i] – I0

![VAN…Formule de calcul VAN = [∑ CF (1 + r)^-i] – I0](http://slideplayer.fr/slide/1178817/3/images/70/VAN%E2%80%A6Formule+de+calcul+VAN+%3D+%5B%E2%88%91+CF+%281+%2B+r%29%5E-i%5D+%E2%80%93+I0.jpg "VAN…Formule de calcul VAN = [∑ CF (1 + r)^-i] – I0")

71

Différentes formes de la courbe des taux

Taux d’intérêt Courbe des taux ascendante Courbe des taux plate Courbe des taux descendante Échéance

72

Valeur actuelle en fonction du coût du capital

Valeur actuelle nette VAN = [∑ CF (1 + r)^-i] – I0 Taux d’actualisation Courbe de la VAN -I0

^-i] – I0. Taux d’actualisation. Courbe de la VAN. -I0.")

73

En présence d’un marché financier efficient, quelle est la VAN du titre financier sur ce marché?

74

Applications de la VAN

75

VAN: outil de comparaison des investissements

Flux de trésorerie VAN Projets Dépense initiale Année 1 Année 2 Année 3 r = 8% I 3000 1400 607,93 II 1000 1500 5,76 Quelques propriétés: VAN: outil de comparaison des investissements VAN: mise en œuvre des principes de capitalisation et d’actualisation Propriété d’additivité de la VAN …

76

Limites de la VAN Courbe des taux plate,

Efficience des marchés financiers,

77

Taux de Rendement Interne

78

TRI C’est le taux d’actualisation qui annule la VAN, ainsi:

[∑ CF (1 + r)^-i] = I0 VAN = [∑ CF (1 + r)^-i] – I0 = 0

^-i] = I0. VAN = [∑ CF (1 + r)^-i] – I0 = 0.")

79

Exemple I0 = 3000 CF1 = 2000 CF2 = 2000 Taux d'actualisation 0% 5% 10%

15% 20% 25% VAN 1000 718,8 471,1 251,4 55,5 -120

80

Critiques du TRI Considération d’une courbe des taux plate,

Hypothèse implicite de réinvestissement des CF au TIR, Non respect de la règle d’additivité des projets d’investissement *.

81

Critiques du TRI… Flux de liquidité TIR VAN Projets Dépense initiale

Flux de liquidité TIR VAN Projets Dépense initiale Année 1 Année 2 % à 10% N°1 3000 2000 21,52% 471,1 N°2 5000 3500 18,85% 619, 8 N°3 1000 1500 15,14% 148,7

82

Délai de récupération

83

Délai de récupération Définition, Méthode de calcul *, Limites.

84

Flux de liquidité par année

Application Flux de liquidité par année Délai de récupération VAN Projet 1 2 3 4 8% 3000 1800 1 an 10 mois 209,87 1000 1500 3 ans 3mois 679,63

85

Délai de récupération Définition, Méthode de calcul , Limites.

86

Indice de profitabilité

87

IP Méthode de calcul: Limites. IP = [∑ CF (1 + r)^-i]/ I0

![IP Méthode de calcul: Limites. IP = [∑ CF (1 + r)^-i]/ I0](http://slideplayer.fr/slide/1178817/3/images/87/IP+M%C3%A9thode+de+calcul%3A+Limites.+IP+%3D+%5B%E2%88%91+CF+%281+%2B+r%29%5E-i%5D%2F+I0.jpg "IP Méthode de calcul: Limites. IP = [∑ CF (1 + r)^-i]/ I0")

88

Critères de choix des investissements, en avenir incertain

89

Quelle est la distinction fondamentale entre les deux contextes d’analyse: certain et incertain?

90

RISQUE Définition, Types: Risque d’exploitation, Risque financier,

R.E. = C.A. – [Charges variables d’exploitation + charges fixes d’exploitation] Levier d’exploitation = ρ = Δ R. exp Δ C.A. Risque financier, Risque de portefeuille.

91

Méthodes d’évaluation des projets en contexte d’incertitude

92

Méthodes d’évaluation des projets en contexte d’incertitude

Analyse Espérance- Variance- Sensibilité , Analyse des scénarios, Analyse du point mort, Arbre de décision.

93

Analyse Espérance- Variance- Sensibilité

94

Analyse Espérance- Variance

E(R) = ∑ Pi Ri i = 1 Variance = σ²(R) = ∑ Pi [ri – E(R)]² Ecart type = σ (R) = √ σ²(R) Covariance = Cov (Rm, Ry) = ∑ Pi [Rx – E(Rx)] [Ry – E(Ry)] Coefficient de corrélation = ρ(x,y) = Cov (Rx, Ry)/ [σ (Rx) σ(Ry)]

= ∑ Pi Ri. i = 1. Variance = σ²(R) = ∑ Pi [ri – E(R)]². Ecart type = σ (R) = √ σ²(R) Covariance = Cov (Rm, Ry) = ∑ Pi [Rx – E(Rx)] [Ry – E(Ry)] Coefficient de corrélation = ρ(x,y) = Cov (Rx, Ry)/ [σ (Rx) σ(Ry)]")

95

Applicationn Etats de la nature Probabilité Rx Ry 1 0,1 -0,15 0,4 2

0,2 0,05 0,3 3 0,15 4 0,25 5 0,35

96

Composantes du risque d’un actif financier

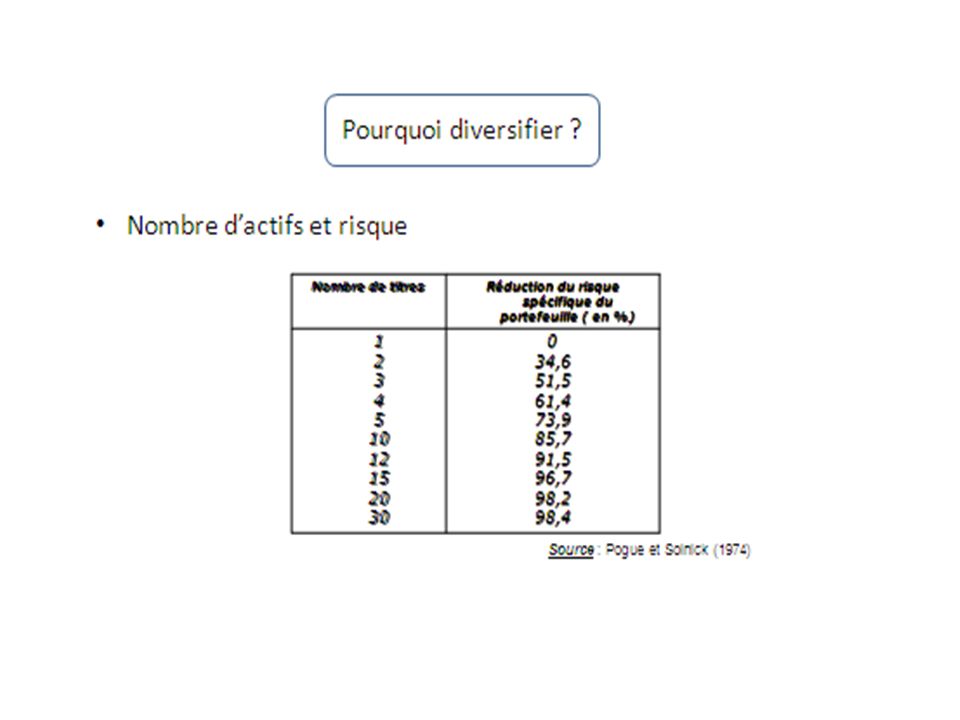

Variance du portefeuille Risque diversifiable Risque non diversifiable Nombre d’actifs et corrélation entre eux

98

Composantes du risque d’un actif financier

ßi = cov (Ri, Rm) / σ² (Rm) σ² (Ri) = ßi² σ² (Rm) σ² (εi) risque systématique risque spécifique

/ σ² (Rm) σ² (Ri) = ßi² σ² (Rm) + σ² (εi) risque systématique risque spécifique.")

99

Composantes du risque d’un actif financier

Risque systématique, Risque spécifique.

100

Portefeuille à variance minimale??!!...

101

Application 2: Etude des composantes du risque

Mois Nippon Mining Holdings, Inc. Nikkei 1 200 1000 2 220 1025 3 1020 4 270 1029 5 300 1040 6 350 1030 σ² (Ri) = ßi² σ² (Rm) σ² (εi) risque systématique risque spécifique

= ßi² σ² (Rm) + σ² (εi) risque systématique risque spécifique.")

102

Analyse des scénarios

103

Analyse des scénarios Description, Formule de calcul:

Utilité de l’analyse de sensibilité. Trois scénarios: optimiste, probable, pessimiste. E (VAN) = ∑ Pi VANi

= ∑ Pi VANi.")

104

Analyse du point mort

105

Analyse du point mort Description, Illustration,

106

Le point mort

107

« Application » La société XYZ fabrique des ordinateurs. Les charges fixes se chiffrent à € pour une année. Chaque ordinateur supporte en moyenne un coût variable de 75 €. Chaque ordinateur est vendu au prix moyen de 300 €. * Déterminer le nombre d’ordinateurs que l'entreprise doit vendre pour atteindre son seuil de rentabilité. * Dans l'hypothèse où l'entreprise fabrique 180 ordinateurs par an, quel sera son bénéfice ? * A quelle date le seuil de rentabilité sera-t-il atteint ?

108

Arbres de décision

109

Arbres de décision Description, Illustration,

110

F (0,3) M (0,4) G f (0,3) PA (1) F (0,4) P F (0,6) A M (0,3) M (0,4) f (0,1) PA (1) F (0,5) A M (0,3) f (0,2) f (0,2) (1) PA F (0,2) M (0,2) A f (0,6)

A. M (0,3) f (0,2) f (0,2) (1) PA. F (0,2) M (0,2) A. f (0,6)")

111

Arbres de décision Description, Illustration, Principale limite.

112

La création de valeur

113

Merci de votre intérêt

Présentations similaires

Les critères de choix d’ un investissement>")