Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

2

Optimisation de la rémunération du dirigeant A jour au 31 Décembre 2005 2005 CABINET MERESSE CABINET MERESSE Le nouveau traitement fiscal des dividendes

3

COMMENT OPTIMISER AUJOURD’HUI LA REMUNERATION DU DIRIGEANT Sommaire : Le nouveau traitement fiscal des dividendes Notre méthode de travail pour optimiser : le taux d’efficacité Les stratégies de rémunération pour demain Les caractéristiques propres à chacune des stratégies optimisantes : Perco / Retraite Art 83 / Madelin / Perp Pee / Retraite Art 39 L’Assurance-Vie Contrat Indemnités fin de carriére

4

Le nouveau traitement fiscal de la distribution des bénéfices Une réforme porteuse d’opportunités pour votre rémunération

5

b 1) Fiscalité individuelle : suppression de l’avoir fiscal 2 ) Fiscalité de l’Entreprise : suppression du précompte Réforme de la fiscalité des dividendes

Fiscalité individuelle : suppression de l’avoir fiscal 2 ) Fiscalité de l’Entreprise : suppression du précompte Réforme de la fiscalité des dividendes")

6

→ abattement de 50 % → puis abattement de 2.440 € pour les contribuables mariés, 1.220 € pour les contribuables célibataires, divorcés ou veufs. Les associés détenant plus de 35 % des parts ne sont plus exclus du bénéfice de cette mesure → crédit d’impôt égal à 230 € pour les contribuables mariés, à 115 € pour les contribuables célibataires, divorcés ou veufs. → assiette des prélèvements sociaux = montant des dividendes perçus, avant abattements de 50 % et de 2.440 € taux = 11 % Fiscalité individuelle : suppression de l’avoir fiscal

7

Montant des dividendes distribués 10.000 € Montant des dividendes après abattement de 50 % 5.000 € Montant de l’abattement supplémentaire 2.440 € Supposons que vous vous situez dans une tranche marginale d’imposition à l’impôt sur les revenus de à 42,62 % Montant imposable 2.560 € Montant de l’IR ( 2.560,00 x 0,4262 ) 1.091 € Crédit d’impôt* 230 € Montant de l’impôt net 861 € Montant prélèvements sociaux ( 10.000 x 0,11 ) 1.100 € Reste après IR et prélèvements sociaux 8.039 € Si l’on intègre l’économie d’IR due à la CSG déductible en n + 1 ( élimination du différé ) 10.000 x 0,058 x 0,4262 = 247 € Reste après IR et prélèvements sociaux 8.286 € soit un taux de taxation de 17 %

€ Crédit d’impôt* 230 € Montant de l’impôt net 861 € Montant prélèvements sociaux ( x 0,11 ) € Reste après IR et prélèvements sociaux € Si l’on intègre l’économie d’IR due à la CSG déductible en n + 1 ( élimination du différé ) x 0,058 x 0,4262 = 247 € Reste après IR et prélèvements sociaux € soit un taux de taxation de 17 %")

8

Avant en 2004 Montant des dividendes distribués 10.000 € Supposons que vous vous situiez dans une tranche marginale d’imposition à 42,62 % Montant imposable 15.000 € Montant de l’IR ( 15.000,00 x 0,4262 ) 6.393 € Avoir fiscal 5.000 € Montant de l’impôt net 1.393 € Montant prélèvements sociaux ( 15.000,00 x 0,11 ) 1.650 € Reste après IR et prélèvements sociaux 6.957 € Si l’on intègre l’économie d’IR due à la CSG déductible en n + 1 ( élimination du différé ) 15.000 x 0,058 x 0,4262 = 371 € Reste après IR et prélèvements sociaux 7.328 € soit un taux de taxation de 27 %

€ Avoir fiscal € Montant de l’impôt net € Montant prélèvements sociaux ( ,00 x 0,11 ) € Reste après IR et prélèvements sociaux € Si l’on intègre l’économie d’IR due à la CSG déductible en n + 1 ( élimination du différé ) x 0,058 x 0,4262 = 371 € Reste après IR et prélèvements sociaux € soit un taux de taxation de 27 %")

9

Analyse de la réforme du mode d’imposition des dividendes ( contribuable marié ) : le taux de taxation individuelle montant des dividendes 1 er Constat : Globalement, en soi, la réforme de la fiscalité des dividendes n’est favorable qu’aux tranches marginales les plus élevées ( zones vertes) TMI TMI20052004 50.00030.00010.000 6,83 % 13,23 % 12,70 % 10,05 % -23,85 % 19,14 % 18,07 % 17,14 % 12,49 % - 6,46 % 28,26 % 21,65 % 20,43 % 14,30 % 6,43 % 37,38 % 25,24 % 23,72 % 16,10 % 19,32 % 42,62 % 27,30 % 25,60 % 17,14 % 26,72 % 48,09 % 29,45 % 27,58 % 18,22 % 34,35 % montant des dividendes en €

: le taux de taxation individuelle montant des dividendes 1 er Constat : Globalement, en soi, la réforme de la fiscalité des dividendes n’est favorable qu’aux tranches marginales les plus élevées ( zones vertes) TMI TMI ,83 % 13,23 % 12,70 % 10,05 % -23,85 % 19,14 % 18,07 % 17,14 % 12,49 % - 6,46 % 28,26 % 21,65 % 20,43 % 14,30 % 6,43 % 37,38 % 25,24 % 23,72 % 16,10 % 19,32 % 42,62 % 27,30 % 25,60 % 17,14 % 26,72 % 48,09 % 29,45 % 27,58 % 18,22 % 34,35 % montant des dividendes en €")

10

Le précompte ( sous ces deux formes ) est supprimé à compter de 2005 Pour l’année 2005 uniquement, il est remplacé par un prélèvement exceptionnel de 25 % des sommes distribuées. Le paiement de ce prélèvement prévu au présent article fait naître une créance d’égal montant. Elle peut être utilisée pour le paiement de l’impôt sur les sociétés dû au titre des trois exercices clos postérieurement au fait générateur du prélèvement. Il s’agit donc d’une avance de trésorerie remboursable Ce prélèvement devra être acquitté en 2005 sur les dividendes distribués correspondant à des résultats d’exercices clos depuis plus de 5 ans →Notre conseil: Ne pas distribuer des résultats imposés à 33,3 % vieux de plus de 5 ans en 2005 : attendre 2006 Il devra aussi être acquitté sur les dividendes distribués à partir de résultats n’ayant pas été imposés au taux normal mais « il n’est pas exigible lorsque les sommes distribuées sont prélevées sur des bénéfices d’exercice clos depuis cinq ans au plus imposés aux taux prévus au b du I de l’article 219 dudit code » c’est-à-dire aux taux de 15 ou 25 %. Fiscalité entreprise : suppression du précompte

11

Le taux de taxation entreprise en cas de distribution de dividendes Sociétés bénéficiant de l’IS à taux réduit Sociétés ne bénéficiant pas de l’IS à taux réduit régime 2004 régime 2004 régime 2005 régime 2004 régime 2005 Résultat avant IS > 38.120 € 34,33 % 34,33 % 33,83 % Résultat avant IS < 38.120 € 33,78 % Résultat avant IS > 38.120 € 34,33 % Résultat avant IS < 38.120 € 15,225 % Résultat avant IS > 38.120 € 33,83%

12

Cette diminution de la taxation entreprise concerne tous les dirigeants de sociétés bénéficiaires de l’IS à taux réduit quelle que soit leur tranche marginale d’imposition. Pour ceux qui sont dans les tranches marginales les plus élevées, elle va se combiner avec la diminution du taux d’imposition à l’IR consécutive à la suppression de l’avoir fiscal.

13

NOTRE METHODE DE TRAVAIL Pour mesurer l’effet global de la réforme, il faut raisonner à prélèvement identique sur le résultat avant IS. Nous allons calculer le taux d’efficacité de la distribution dans 3 hypothèses : - la totalité du résultat imposé à 15 % soit 38.120 € est distribué sous forme de dividendes, - 20.000 € - 10.000 € Nous supposerons que le dirigeant possède 100 % des parts ou actions ( les études tiendront compte du taux de détention effectif ).

..")

14

Analyse de la réforme de la fiscalité des dividendes ( contribuable marié ) : le taux d’efficacité TMI TMI20052004 38.12020.00010.000 6,83 % 73,93 % 74,87 % 76,86 % 82,01 % 19,14 % 70,11 % 71,76 % 75,25 % 70,49 % 28,26 % 67,27 % 69,46 % 74,06 % 61,96 % 37,38 % 64,44 % 67,15 % 72,86 % 53,43 % 42,62 % 62,81 % 65,83 % 72,18 % 48,52 % 48,09 % 61,11 % 64,45 % 71,46 % 43,41 % montant du résultat avant IS distribué

: le taux d’efficacité TMI TMI ,83 % 73,93 % 74,87 % 76,86 % 82,01 % 19,14 % 70,11 % 71,76 % 75,25 % 70,49 % 28,26 % 67,27 % 69,46 % 74,06 % 61,96 % 37,38 % 64,44 % 67,15 % 72,86 % 53,43 % 42,62 % 62,81 % 65,83 % 72,18 % 48,52 % 48,09 % 61,11 % 64,45 % 71,46 % 43,41 % montant du résultat avant IS distribué")

15

En 2004, le taux d’efficacité ne varie pas en fonction du montant distribué. Il est directement liée à la tranche marginale d’imposition et décroît rapidement au fur et à mesure qu’elle augmente. En 2005, le taux d’efficacité est fonction du montant distribué et de la tranche marginale d’imposition. Il décroît au fur et à mesure que ces deux éléments augmentent mais avec une amplitude beaucoup moins forte. Pour une personne imposée à 48,09 % et un prélèvement de 20.000 €, le taux d’efficacité passe de 43,41 à 64,45 % soit une augmentation de près de 50 % !!! C’est dire si les choses changent et si ce changement nécessite de reconsidérer totalement l’optimisation de la rémunération Reste à vérifier si la distribution de dividendes est plus intéressante qu’une augmentation directe ou indirecte de la rémunération.

17

Quel est le taux d’efficacité des dividendes prélevés sur un résultat supérieur à 38.120 € donc imposé au taux normal ? Prélèvement sur le résultat avant IS 10.000 Montant des dividendes distribués 6.617 Abattement de 50 % 3.309 Abattement forfaitaire Montant imposable 3.308 Supposons que ce client soit dans une tranche marginale d’imposition à 42,62 % Montant de l’IR - 1.410 Crédit d’impôt Montant prélèvements sociaux - 728 Reste après IR et prélèv sociaux 4.479 Economie d’IR due à la CSG déductible en n + 1 ( élimination du différé ) 164 Reste après IR et prélèv sociaux 4.643 Taux d’efficacité 46,43 %

164 Reste après IR et prélèv sociaux Taux d’efficacité 46,43 %.")

19

Peut-on affiner cette approche ? Oui, par une approche analytique du taux d’efficacité du dividende versé.

20

C’est celui qui maximise le crédit d’impôt donc aboutit à un montant d’IR sur dividendes = 0 En bleu, le montant du prélèvement à opérer En rouge, le montant des dividendes à verser qui correspondent à cet optimum Pour obtenir les tableaux « célibataire », il suffit de diviser montant du prélèvement et montant des dividendes par 2 ; les taux d’efficacité sont inchangés. La question : quel est le montant optimal des dividendes à verser ?

21

TMIMARIE 6,83 % 19,14 % 28,26 % 37,38 % 42,62 % 48,09 % K = 100 % 13.7018.5917.6767.2087.0306.885 11.6157.2836.5086.1115.9595.837 75,79 % 76,39 % 76,84 % 77,29 % 77,55 % 77,81 % K = 98 % 13.9818.7677.8337.3557.1737.025 11.6157.2836.5086.1115.9595.837 74,27 % 74,86 % 75,30 % 75,74 % 75,99 % 76,26 % K = 95 % 14.4229.0448.0817.5877.4007.247 11.6157.2836.5086.1115.9595.837 72,00 % 72,57 % 73,00 % 73,42 % 73,67 % 73,92 % K = 92 % 14.8929.3388.3447.8357.6417.483 11.6157.2836.5086.1115.9595.837 69,72 % 70,28 % 70,69 % 71,10 % 71,34 % 71,59 %

22

Quel est, au-delà, le taux d’efficacité des dividendes prélevés sur un résultat inférieur à 38.120 € donc imposé à taux réduit Prélèvement sur le résultat avant IS 10.000 Montant des dividendes distribués 8.478 Abattement de 50 % 4.239 Abattement forfaitaire Montant imposable 4.239 Supposons que ce client soit dans une tranche marginale d’imposition à 42,62 % Montant de l’IR - 1.807 Crédit d’impôt Montant prélèvements sociaux - 933 Reste après IR et prélèv sociaux 5.738 Economie d’IR due à la CSG déductible en n + 1 ( élimination du différé ) 210 Reste après IR et prélèv sociaux 5.948 Taux d’efficacité 59,48 %

210 Reste après IR et prélèv sociaux Taux d’efficacité 59,48 %")

23

K = 6,83 % 19,14 % 28,26 % 37,38 % 42,62 % 48,09 % 100 % 56,89 % 53,29 % 50,63 % 47,96 % 46,43 % 44,83 % 98 % 55,76 % 52,23 % 49,61 % 47,00 % 45,50 % 43,93 % 95 % 54,05 % 50,63 % 48,09 % 45,56 % 44,10 % 42,59 % 92 % 52,34 % 49,03 % 46,58 % 44,12 % 42,71 % 41,24 %

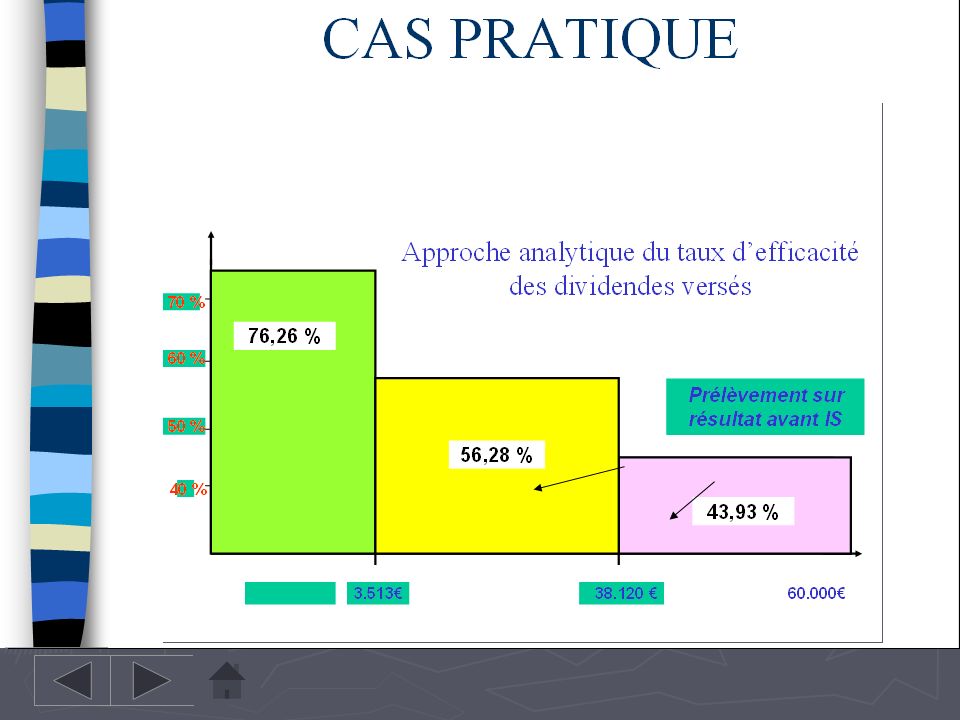

24

Pour les sociétés bénéficiant de l’IS à taux réduit Dirigeant marié avec K = 98 % et TMI = 42,62 % Taux d’efficacité Prélèvement sur résultat avant IS 38.120 € 40 % 50 % 60 % 70 % 7.173 € 58,29 % 75,99 % 45,50 % Approche analytique du taux d’efficacité des dividendes versés

27

Quelle méthode employer pour affiner encore l’approche? Inclure dans l’analyse la perte de droits retraite !

28

La Prime Jacques TOURLONIAS soucieux de privilégier ses droits à la retraite envisage une grosse prime pour diminuer les résultats de son entreprise

29

A savoir ! : un résultat disponible pour prime de 10.000 € ne génère pas les mêmes droits et n’a pas le même coût suivant votre tranche de rémunération.Zone Salaire brut annuel CotisEmployeurCotisSalariéAbattements 10 et 20 % Prime Brute possible 0 0 à 30.192 € 38,99 % 19,2064 % oui 7.195 € 1 33.512 € à 4 PASS 37,29 % 17,14 % oui 7.284 € 2 4 PASS à150.530 € 35,99 % 16,24 % oui 7.353 € 3150.530à 8 PASS 35,99 % 16,24 % non 7.353 € 4 > 8 PASS 23,27 % 8,61 % non plus d’AGIRC 8.112 €

30

Si l’on prélève 10.000 € sur le résultat avant IS, dans la zone 1, On pourra allouer au dirigeant une prime brute de 7.284 € 10.000 : ( 1 + TCP ) → 2.716 € de cotisations patronales Son revenu net après charges n’augmentera que de 6.035 € 7.284 x ( 1 – TCS ) → 1.248 € de cotisations salariales Son net imposable augmentera de 6.240 € Réintégration de 0,029 x 0,97 x 7.284 de CSG non déductible Son assiette d’imposition augmentera de 4.493 € Abattements de 10 % puis 20 % Supposons que ce dirigeant soit dans une tranche marginale d’imposition à 42,62 % Son impôt sur le revenu augmentera de - 1.915 € Son revenu net après IR augmentera de 4.120 € soit un taux d’efficacité de 41,20 % Calcul du taux d’efficacité d’une prime

→ € de cotisations patronales Son revenu net après charges n’augmentera que de € x ( 1 – TCS ) → € de cotisations salariales Son net imposable augmentera de € Réintégration de 0,029 x 0,97 x de CSG non déductible Son assiette d’imposition augmentera de € Abattements de 10 % puis 20 % Supposons que ce dirigeant soit dans une tranche marginale d’imposition à 42,62 % Son impôt sur le revenu augmentera de € Son revenu net après IR augmentera de € soit un taux d’efficacité de 41,20 % Calcul du taux d’efficacité d’une prime")

31

Mais ce tableau n’intègre pas le gain protection sociale de la prime, c’est-à-dire l’augmentation des droits retraite complémentaire. Nous prendrons comme hypothèse que : si l’avantage en cash des dividendes - est inférieur à 10 annuités de rente soit 1.040 € ( Z1 ) ou 1.050 € ( Z2 et Z3 ), la solution prime s’impose - est supérieur à 20 annuités soit 2.080 € ( Z1 ) ou 2.100 € ( Z2 et Z3 ), la solution dividendes s’impose. - est compris entre 10 et 20 annuités de rente, la solution « se discute » Assiette cotis 7.2847.3537.353 AGIRC 16 % 1.1651.1761.176 NB points 264266266 Rente annuelle 104 € 105 €

ou € ( Z2 et Z3 ), la solution prime s’impose - est supérieur à 20 annuités soit € ( Z1 ) ou € ( Z2 et Z3 ), la solution dividendes s’impose. - est compris entre 10 et 20 annuités de rente, la solution « se discute » Assiette cotis AGIRC 16 % NB points Rente annuelle 104 € 105 €.")

32

Gérant majoritaire commerçant : même raisonnement Zone Rémun brute annuelle ? CotisRCOAbattement 10 et 20 % AssietteCotis%Cotis0 0 à 46.827 € ouioui0à 30.182 € 36,85 % 1 46.828 à 128.164 € ouioui 30.193 € à 90.576 € 18,30 % 2 128.165 à 161.001 € nonoui 90.577 € à 128.620 € 11,80 % 3 161.002 à 202.364 € nonnon 128.620 € à 150.960 € 11,80 % 4 > 202.364 € nonnon > 150.960 € 5,40 %

33

Gerant majoritaire artisan : idem Zone Salaire brut annuel CotisRCOAbattements 10 et 20 % Assiette Cotis SS %Cotis00à 47.173 € ouioui0à 1 PASS 37,85 % 147.173à 163.517 € ouioui 1 PASS à 113.758 €* 18,80 % 2 163.517 € à 169.772 € ouinon 113.758 €* à 4 PASS 18,80 % 3 169.772 € à 205.248 € nonnon 4 PASS à 5 PASS 11,80 % 4 > 205.248 € nonnon > 5 PASS 5,4 %

36

Quelle méthode employer pour affiner encore l’approche? Seul vous avez la réponse !

39

Stratégies de rémunération pour demain

40

Les critères de choix: dirigeant salarié Politique sociale intégrant l’épargne retraite? Dispositif collectif ou catégoriel? OUI PEE ( participation obligatoire) NON Voir sol individuelles: PERP Suivant les objectifs poursuivis, mise en place de solutions collectives, catégorielles ou individuelles. PEE/PERCOArticle 83 CollectifCatégoriel Article 39

NON Voir sol individuelles: PERP Suivant les objectifs poursuivis, mise en place de solutions collectives, catégorielles ou individuelles. PEE/PERCOArticle 83 CollectifCatégoriel Article 39.")

41

Les critères de choix: dirigeant TNS Choix d’un dispositif à titre professionnel? Dispositif collectif ou individuel? OUI PERCOMadelin CollectifIndividuel Voir solutions individuelles en complément NON TMI élevée? PERPAssurance vie, PEA OUINON

42

Dirigeant salarié Dirigeant non salarié Diminuer le résultat imposé à 33,33 % Article 83, 39 PEE PERCO IFC Diminuer le résultat imposé à 33,33 % Madelin Retraite Prévoyance PEE PERCO IFC Distribuer le résultat imposé à 15 % Réinvestissement en PERP Assurance Vie Distribuer le résultat imposé à 15 % Réinvestissement en Madelin Retraite PERP Assurance Vie

43

Les stratégies : Classement Général Au seul regard du taux d’efficacité

44

CLASSEMENT GENERAL DIRIGEANT SALARIE sous la réserve que ces solutions d’épargne ont des conditions d’accès et de sortie très différentesTMI 28,26 % 37,38 % 42,62 % 48,09 % PERP Ddes 15 % opti 98,55 % 106,17 % 110,59 % 115,23 % 39 rente 100,00 % 39 cotis 94,34 % Art 83 93,25 % 93,57 % 93,76 % 93,95 % PEE 92,24 % PERCO maxi 88,45 % PERP Div 15 % autres 83,19 % 84,41 % 84,83 % 85,05 % PERP Prime Z1 81,93 % 80,64 % 79,57 % 78,18 % Div 15 % optimisés 76,84 % 77,28 % 77,54 % 77,81 % Art 83 socialisé 73,41 % 73,79 % 74,01 % 74,24 % PERP Div 33 % 64,94 % 65,89 % 66,22 % 66,39 % Prime + 20 a Z1 68,46 % 64,36 % 62,01 % 59,55 % Divides 15 % autres 64,86 % 61,44 % 59,48 % 57,43 % Prime + 10 a Z1 58,06 % 53,96 % 51,61 % 49,15 % Div 33 % 50,63 % 47,96 % 46,43 % 44,83 %

45

CLASSEMENT GENERAL GERANT MAJO COMMERCANT sous la réserve que ces solutions d’épargne ont des conditions d’accès et de sortie très différentesTMI 28,26 % 37,38 % 42,62 % 48,09 % PERP div optimisés 98,55 % 106,17 % 110,59 % 115,23 % PEE 93,34 % 93,91 % 94,17 % 94,45 % Madelin Z4 90,27 % 91,15 % 91,66 % 92,19 % PERCO maxi 89,55 % 90,12 % 90,38 % 90,66 % Madelin Z3 86,56 % 87,92 % 88,70 % 89,51 % Madelin Z2 85,67 % 86,73 % 87,17 % 87,75 % PERP div autres 15 % 83,19 % 84,41 % 84,83 % 85,05 % Madelin Z1 81,47 % 82,77 % 83,51 % 84,29 % PERP Pri + 20 a Z1 87,46 % 85,80 % 84,39 % 82,57 % PERP Prime Z2 85,02 % 83,29 % 81,82 % 79,91 % Div 15 % optimisés 76,84 % 77,28 % 77,54 % 77,81 % Prime + 20 a Z1 69,71 % 64,32 % 61,23 % 58,00 % Div 15 % autres 64,86 % 61,44 % 59,48 % 57,43 % Prime Z2 66,29 % 60,62 % 57,36 % 53,96 % Div 33 % 50,63 % 47,96 % 46,43 % 44,83 %

46

Les solutions dont les plafonds sont interdépendants depuis la Loi Fillon PERCO/Retraite 83 ou Madelin/PERP

47

1-La Retraite Article 83

48

Article 83 :Qu’en penser ?: A l’intérieur des limites fiscales et sociales, le 83 est une excellente solution. Ces contraintes en font un produit Retraite …Mais qui ne se soucie pas de compléter sa retraite ? Par rapport aux options prime sur salaire et dividendes au taux normal, le 83 est imbattable. La réintégration sociale ne le pénalise pas beaucoup sauf peut être par rapport à l’option dividendes à taux réduit. Rappelons notamment que les nouvelles dispositions si elles sont défavorables aux revenus « moyens », représentent une amélioration significatives pour les « hauts » salaires ( > 3 PASS ) qui sont ceux qui subiront les taux de remplacement les plus faibles. Ils ne devront pas hésiter à “ faire le plein fiscal ” même s’il entraîne une réintégration sociale. En revanche, à l’inverse et logiquement, la réintégration fiscale disqualifie le 83. Le taux d’efficacité en cash reste meilleur qu’une prime ( pas de cotisations Agirc ) mais inférieur si l’on tient compte de la protection sociale ( points Agirc rapportés par la prime ) sauf en Z4

qui sont ceux qui subiront les taux de remplacement les plus faibles. Ils ne devront pas hésiter à faire le plein fiscal même s’il entraîne une réintégration sociale. En revanche, à l’inverse et logiquement, la réintégration fiscale disqualifie le 83. Le taux d’efficacité en cash reste meilleur qu’une prime ( pas de cotisations Agirc ) mais inférieur si l’on tient compte de la protection sociale ( points Agirc rapportés par la prime ) sauf en Z4.")

49

La retraite Madelin

50

Retraite Madelin : Qu’en penser ? : A l’intérieur des limites fiscales, la retraite Madelin est une excellente solution. Ses contraintes (sortie en rente) en font un produit Retraite …mais qui ne se soucie pas de compléter sa retraite !!! Compte tenu du mode de défiscalisation des cotisations PERP (Madelin déductible avant abattements des 10% et 20%, PERP après; engagement annuel minimum en Madelin, liberté totale en PERP), du strict point de vue du taux d’efficacité « mathématique », cette solution peut apparaître la meilleure mais elle ne « s’impose » pas. Madelin permet d’épargner plus et le rendement financier des contrats Madelin sera souvent supérieur à celui des contrats PERP (taux technique, supports autorisés etc.). Il nous apparaît enfin peu opportun de combiner deux produits avec sortie en rente (Madelin + PERP dans la limite du disponible).

en font un produit Retraite …mais qui ne se soucie pas de compléter sa retraite !!. Compte tenu du mode de défiscalisation des cotisations PERP (Madelin déductible avant abattements des 10% et 20%, PERP après; engagement annuel minimum en Madelin, liberté totale en PERP), du strict point de vue du taux d’efficacité « mathématique », cette solution peut apparaître la meilleure mais elle ne « s’impose » pas. Madelin permet d’épargner plus et le rendement financier des contrats Madelin sera souvent supérieur à celui des contrats PERP (taux technique, supports autorisés etc.). Il nous apparaît enfin peu opportun de combiner deux produits avec sortie en rente (Madelin + PERP dans la limite du disponible)..")

51

Le PERCO

52

Le PERCO : Qu’en penser ? : A l’intérieur de ses limites, le PERCO a un taux d’efficacité très proche de l’Article 83 ( respectant ses propres limites ). Mais il permet la sortie en capital à l’âge de la retraite ( et pour les jeunes, la disponibilité de l’épargne en cas d’acquisition de la résidence principale ). 4.600 € représentent 5 % d’un salaire brut annuel ( 83 optimal ) de 92.000 € !!!! La vraie différence entre l’Article 83 et PERCO est ailleurs : Le PERCO s’adresse obligatoirement à tous les salariés qui peuvent alors bénéficier de l’abondement Le bénéfice du 83 peut être limité aux cadres

. Mais il permet la sortie en capital à l’âge de la retraite ( et pour les jeunes, la disponibilité de l’épargne en cas d’acquisition de la résidence principale ) € représentent 5 % d’un salaire brut annuel ( 83 optimal ) de € !!!. La vraie différence entre l’Article 83 et PERCO est ailleurs : Le PERCO s’adresse obligatoirement à tous les salariés qui peuvent alors bénéficier de l’abondement Le bénéfice du 83 peut être limité aux cadres.")

53

Votre entreprise considérant qu’il est de sa vocation sociale d’aider ses salariés à améliorer leur retraite choisira désormais plutôt le PERCO que l’article 83 - Philosophiquement, le PERCO est une sorte de contrat collectif à adhésion facultative : l’entreprise complète l’effort d’épargne des salariés qui expriment leur volonté d’épargner en vue de leur retraite en effectuant des versements volontaires. - Par rapport à un salaire moyen, le PERCO offre plus de possibilités qu’un Article 83 : 4.600 € représentent 23 % d’un salaire de 20.000 € - La possibilité de sortie en capital à la liquidation de la retraite évite tout débat sur l’intérêt de la rente viagère - La possibilité de sortie anticipée pour acquisition de la résidence principale - qui est aussi une façon de construire sa retraite - facilite l’adhésion des jeunes

54

Le PERCO s’adresse obligatoirement à tous les salariés et le dirigeant peut considérer que les abondements qu’il devra verser pour ses salariés effectuant des versements volontaires, constitue un coût rédhibitoire annulant son propre avantage. Ce raisonnement est recevable mais il ne doit pas être systématisé. Le PERCO peut aussi s’inscrire dans une véritable politique de rémunération comme alternative à d’autres systèmes de primes soumises à cotisations sociales et à impôt sur le revenu ( en cas de remplacement, attention à respecter les règles de non substitution ) Il existe un cas où cette question ne se pose pas : quand la totalité ou la très grande majorité des salariés ( il en faut au moins un ) sont des membres de la famille ou des proches du dirigeant. Dans ce cas, le PERCO est « incontournable ».

Il existe un cas où cette question ne se pose pas : quand la totalité ou la très grande majorité des salariés ( il en faut au moins un ) sont des membres de la famille ou des proches du dirigeant. Dans ce cas, le PERCO est « incontournable »..")

55

Le PERP

56

Le PERP : Qu’en penser ? C’est totalement logique puisque le PERP a été créé pour que « toute personne ait accès, à titre privé ou dans le cadre de son activité professionnelle, à un ou plusieurs produits d’épargne réservés à la retraite, dans des conditions d’égalité devant l’impôt ».. De façon générale, utiliser du salaire pour investir dans un PERP n’a pas d’intérêt pour les personnes qui peuvent avoir accès à l’Article 83 ou / et à un PERCO.

57

Optimiser au maximum avec un PERP ?? La mise en place d’un Article 83 collège cadres pour le dirigeant combinée à une distribution de dividendes alimentant un PERP pour son épouse peut présenter une excellente solution pour bon nombre de dirigeants. La combinaison entre l’efficacité de la distribution de dividendes prélevés sur des résultats imposés au taux réduit et la possibilité de défiscaliser ces sommes en les reversant dans un PERP donne des résultats exceptionnels puisque l’on parvient à un phénomène de « création de valeur » : le montant épargné par le dirigeant est supérieur au coût du prélèvement sur le résultat de sa société

58

Les solutions dont les plafonds sont indépendants des plafonds Loi Fillon PEE et Retraite Article 39

59

Le PEE

60

Il permet de verser un abondement de 2.300 € en prélevant sur le résultat avant IS 2.300 € par année civile (et non par exercice ) par membre du foyer fiscal Avec quel taux d’efficacité ? Les bénéficiaires doivent acquitter la CSG / CRDS soit 0,97 x 0,08 % = 7,76 % Le taux d’efficacité du PEE est donc de 92,24 % avec comme contrepartie blocage 5 ans ( mais sortie en capital et de nombreux cas de déblocage anticipé ) TMI 28,26 % 37,38 % 42,62 % 48,09 % PEE 92,24 %

TMI 28,26 % 37,38 % 42,62 % 48,09 % PEE 92,24 %.")

61

Reste, comme pour le PERCO, que le PEE s’adresse obligatoirement à tous les salariés et que le dirigeant peut considérer que les abondements qu’il devra verser pour ses salariés effectuant des versements volontaires, constitue un coût rédhibitoire annulant son propre avantage. Ce raisonnement est recevable mais il ne doit pas être systématisé. Le PEE peut aussi s’inscrire dans une véritable politique de rémunération comme alternative à d’autres systèmes de primes soumises à cotisations sociales et à impôt sur le revenu ( en cas de remplacement, attention à respecter les règles de non substitution ) Il existe un cas où cette question ne se pose pas : quand la totalité ou la très grande majorité des salariés ( il en faut au moins un ) sont des membres de la famille ou des proches du dirigeant. Dans ce cas, le PEE est « incontournable ».

Il existe un cas où cette question ne se pose pas : quand la totalité ou la très grande majorité des salariés ( il en faut au moins un ) sont des membres de la famille ou des proches du dirigeant. Dans ce cas, le PEE est « incontournable »..")

62

La Retraite Article 39

63

Les contrats Retraite à prestations définies Article 39 Ils sont dits à prestations définies car ils garantissent un résultat : - additif en valeur relative =15 % du dernier salaire ou en valeur absolue = 10.000 € ) - ou différentiel en garantie relative = 70 % du dernier salaire ou garantie absolue = 80.000 € déduction faite des pensions versées par les autres régimes de base et complémentaires. Ces garanties sont soit forfaitaires ( valables pour tous les salariés concernés ) ou liées à l’ancienneté ( additif = 1 % par an avec maxi de 15 % ou différentiel = 3,5 % par an avec un maxi de 70 % ) Ces contrats sont obligatoirement collectifs et obligatoires : ensemble des salariés ou des membres d’une catégorie ( voir pour définition et remarques chapitre Article 83 ).

ou liées à l’ancienneté ( additif = 1 % par an avec maxi de 15 % ou différentiel = 3,5 % par an avec un maxi de 70 % ) Ces contrats sont obligatoirement collectifs et obligatoires : ensemble des salariés ou des membres d’une catégorie ( voir pour définition et remarques chapitre Article 83 )..")

64

Ces contrats présentent une contrainte très importante : Les droits ne sont pas individualisés : ils ne sont acquis - contrairement aux contrats Article 83 – que si le bénéficiaire est toujours présent dans l’entreprise au moment de la liquidation de la retraite ou l’âge normal auquel il peut prétendre à cette liquidation. S’il quitte l’entreprise avant, pour quelque raison que ce soit, il perd tout. Cette contrainte fait que les contrats Article 39 sont de moins en moins retenus.. Les conflits ont été nombreux suite à des pertes de droits consécutives à des licenciements ou mises en préretraite. A tel point qu’il vient d’être admis une seule tolérance : les droits sont préservés pour les salariés licenciés après 55 ans ( s’ils ne reprennent pas d’activité et si le contrat le prévoit). Cependant, ces contrats devraient connaître un nouvel essor dans d’autres types d’entreprises car ils bénéficient d’un statut fiscal et social extrêmement intéressant

. Cependant, ces contrats devraient connaître un nouvel essor dans d’autres types d’entreprises car ils bénéficient d’un statut fiscal et social extrêmement intéressant.")

65

Les cotisations Article 39 sont fiscalement déductibles en totalité* C’est la conséquence positive du fait qu’elles servent à constituer un fonds collectif, qu’elles ne soient pas individualisées. En conséquence, elles sont complémentaires / compatibles avec Article 83 ou / et PERCO ou / et PERP. Les cotisations Article 39 sont exonérés de cotisations de sécurité sociale et de CSG / CRDS Elles ont depuis la loi FILLON sur la réforme des retraites un système de taxation spécifique optionnel : - soit 6 % à la charge de l’employeur sur la part patronale des primes versées à des Compagnies d’assurance ( gestion externalisée ) Pour un prélèvement sur le résultat avant IS de 100, l’employeur pourra verser 94,34 € Le taux d’efficacité est donc de 94,34 %

Pour un prélèvement sur le résultat avant IS de 100, l’employeur pourra verser 94,34 € Le taux d’efficacité est donc de 94,34 %.")

66

- soit 8 % de la partie des rentes servies dépassant le 1/3 du plafond de Sécurité sociale à la charge de l’employeur, précomptée par l’organisme payeur. Le calcul du taux d’efficacité est complexe sauf si les garanties sont calculées pour ne jamais dépasser 1 / 3 du PASS ce qui représente aujourd’hui 10.000 € / an. Ajoutés à la retraite de base, aux retraites Arrco et Agirc, cela reste un montant significatif ( pour un salaire fin de carrière de 80.000 €, cela représente une augmentation du taux de remplacement de 12,5 % ). Les IFC ont pour objectif de préserver la valorisation de l’entreprise en cas de cession en garantissant la couverture du passif social né des engagements de l’entreprise. Une telle stratégie élimine aussi l’inconvénient d’une taxation différée pour l’acquéreur qui constituerait une autre forme de passif social latent mais là, non couvert. Le taux d’efficacité serait alors de 100 % TMI 28,26 % 37,38 % 42,62 % 48,09 % 39 cotis 94,34 % 39 rente 100 %

. Les IFC ont pour objectif de préserver la valorisation de l’entreprise en cas de cession en garantissant la couverture du passif social né des engagements de l’entreprise. Une telle stratégie élimine aussi l’inconvénient d’une taxation différée pour l’acquéreur qui constituerait une autre forme de passif social latent mais là, non couvert. Le taux d’efficacité serait alors de 100 % TMI 28,26 % 37,38 % 42,62 % 48,09 % 39 cotis 94,34 % 39 rente 100 %.")

67

Les contrats Article 39 sont donc d’excellentes solutions à réserver aux cas où les bénéficiaires ont la garantie d’être présents dans l’entreprise - sauf aléa économique c’est-à-dire disparition de celle-ci - lorsqu’ils ont l’âge de liquider leur retraite. Cette garantie dépend de deux critères : - L’âge moyen du collège Plus on est proche de 60 ans, plus cette garantie se renforce - La propriété du capital, le pouvoir Moins on risque d’être licencié, plus cette garantie se renforce Citons quelques exemples : - Dirigeant seul cadre - Dirigeant + membres de la famille ou proches = seuls cadres - Collège Cadres propriétaire de l’entreprise ( 5 associés détenant 20 % des parts ).

..")

68

L’Assurance-Vie

69

L’ASSURANCE VIE Utiliser les dividendes prélevés sur le résultat imposé à taux réduit - ou le solde au-delà de l’investissement possible en PERP – en assurance vie. Bien que ne bénéficiant pas d’avantages « à l’entrée », l’assurance vie est, par excellence, la solution du dirigeant car elle permet de combiner sans en fixer à l’avance les contours précis, deux objectifs : - constituer un patrimoine et le transmettre en évitant les droits de succession - disposer de revenus supplémentaires après la cessation de l’activité professionnelle pour pouvoir vivre confortablement.

70

- Constituer un patrimoine et le transmettre en évitant les droits de succession Avec les contrats multi-supports, l’assurance vie, outre son cadre fiscal privilégié bien connu, permet d’envisager une gestion dynamique de ses placements. En cas de décès, l’épargne est transmise hors droits de succession à hauteur de 152.500 € par bénéficiaire et par souscripteur. Et non d’une franchise par succession. Si vous avez trois enfants, vous pourrez transmettre ainsi hors droits de succession 457.500 €. Votre conjoint peut souscrire un contrat identique. Vous pourez alors transmettre tous deux, hors droits de succession 915.000 € à vos enfants. Avez-vous calculé les droits de succession à payer sur un immeuble de 915.000 € ? S’ils sont particulièrement fortunés, rien ne les empêche de désigner leurs 6 petits enfants soit une capacité supplémentaire de 915.000 € chacun.

71

- Disposer de revenus supplémentaires après la cessation de l’activité professionnelle pour pouvoir vivre confortablement. L’assurance vie est un produit de retraite méconnu. Les options Rachats Programmés consistent purement et simplement à automatiser des rachats partiels d’un montant ( et d’une périodicité ) définis par le souscripteur. Le souscripteur va donc définir librement le rythme auquel il va « consommer » partiellement ou totalement le capital qu’il a accumulé ; la partie non consommée continuant à être valorisée. Ces « revenus » ne sont pas soumis à IR au contraire des rentes. Seule la part de valorisation ( épargne accumulée – versements ) contenue dans ces rachats est soumise à prélèvements sociaux de 11 % et à la taxe de 7,5 % après abattement de 9.200 €* Pour un capital de 150.000 € constitué de 100.000 € de versements + 50.000 € de valorisation ( plus values ), on peut sortir chaque année 27.600 € en évitant cette taxe. Disposant de 27.600 € de trésorerie, vous n’aurez perçu que 9.200 € de revenus au sens fiscal : si vous étes assujetti à l’ISF, seuls 9.200 € entreront dans vos revenus servant à calculer la règle de plafonnement.

définis par le souscripteur. Le souscripteur va donc définir librement le rythme auquel il va « consommer » partiellement ou totalement le capital qu’il a accumulé ; la partie non consommée continuant à être valorisée. Ces « revenus » ne sont pas soumis à IR au contraire des rentes. Seule la part de valorisation ( épargne accumulée – versements ) contenue dans ces rachats est soumise à prélèvements sociaux de 11 % et à la taxe de 7,5 % après abattement de €* Pour un capital de € constitué de € de versements € de valorisation ( plus values ), on peut sortir chaque année € en évitant cette taxe. Disposant de € de trésorerie, vous n’aurez perçu que € de revenus au sens fiscal : si vous étes assujetti à l’ISF, seuls € entreront dans vos revenus servant à calculer la règle de plafonnement..")

72

Les contrats IFC (Indemnités fin de carrière)

")

73

LES CONTRATS IFC Les cotisations versées dans le cadre de contrats indemnités fin de carrière sont déductibles du résultat imposé à l’IS. Elles permettent notamment aux sociétés de limiter voire de supprimer la part de leur résultat imposé au taux normal ( au-delà de 30.192 € ). Pourquoi en parler dans le cadre de la rémunération du dirigeant puisque les mandataires sociaux ne peuvent cotiser à de tels contrats ? Parce qu’ils permettront lors de la cession de l’entreprise d’en augmenter la valeur. Sans contrat IFC, l’acquéreur déduira ce passif social et ce sera autant d’euros en moins pour le vendeur. C’est pourquoi les contrats IFC peuvent être considérés comme des outils permettant aux dirigeants de constituer un capital différé. En faisant cotiser aujourd’hui leur société, ils disposeront d’un capital supplémentaire ( donc de revenus supplémentaires) lors de sa cession.

. Pourquoi en parler dans le cadre de la rémunération du dirigeant puisque les mandataires sociaux ne peuvent cotiser à de tels contrats . Parce qu’ils permettront lors de la cession de l’entreprise d’en augmenter la valeur. Sans contrat IFC, l’acquéreur déduira ce passif social et ce sera autant d’euros en moins pour le vendeur. C’est pourquoi les contrats IFC peuvent être considérés comme des outils permettant aux dirigeants de constituer un capital différé. En faisant cotiser aujourd’hui leur société, ils disposeront d’un capital supplémentaire ( donc de revenus supplémentaires) lors de sa cession..")

74

Vous souhaitez au delà de cette présentation magistrale du dispositif nous confier une mission d’analyse et d’optimisation de vos rémunérations ?…

75

2 - Étude d’optimisation 1 - Fiche de recueil des données Rien de plus simple ! Faites le nous savoir. Nous nous rencontrerons, analyserons votre situation,vos données patrimoniales et après avoir collecté l’ensemble de ces données établirons une étude d’optimisation claire mettant en avant les économies et les atouts des solutions proposées …Nous vous la remettrons et vous la présenterons

76

Optimiser vos politiques de rémunérations !! A vous de jouer…et pourquoi pas avec nous: Merci pour votre attention et votre confiance

Présentations similaires