Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

JOURNÉE NATIONALE PROFESSIONNELLE DES DAF novembre Fédération des Offices Publics de l’Habitat

2

LE CORPUS NORMATIF COMPTABLE

Normes comptables applicables au secteur HLM Didier POURCHEZ, DHUP – Ministère du logement Stéphane DESCOLONGES, Fédération

3

Le corpus normatif comptable - nouvelles normes comptables

4

Le corpus normatif comptable - nouvelles normes comptables

5

Le corpus normatif comptable - nouvelles normes comptables

Les normes et instructions comptables applicables au secteur HLM ont fait l'objet d'un large travail de refonte, de "consolidation" et d'homogénéisation entre les différentes familles d'organismes. Engagé depuis bientôt 3 ans, ce chantier a débouché par étapes successives sur plusieurs parutions officielles des diverses entités productrices de normes et d'instructions en matière de comptabilité pour le secteur HLM. L'ordre de la hiérarchie des textes qui va du général au particulier et du plus contraignant au moins contraignant (sauf exceptions liées aux obligations d'information définies par les ministères de tutelle)

")

6

Le corpus normatif comptable - nouvelles normes comptables

Les normes et instructions comptables applicables aux organismes HLM sont aujourd'hui les suivantes : Plan Comptable Général Recueil des normes comptables françaises (dont une partie constitue une interprétation des normes) de l'ANC Règlement n° de l'ANC relatif aux comptes des organismes de logement social, explicité par sa note de présentation, applicable aux OPH en comptabilité de commerce, SA HLM et SA coopératives HLM au 1er janvier 2016 avec possibilité d'anticipation sur l'exercice 2015 Instructions comptables M31 applicables aux OPH en comptabilité publique pour l'exercice 2015 (les commentaires des comptes reprendront ceux des OCC et seront applicables en 2016) Instructions comptables (ou guide comptable) applicables aux OPH en comptabilité de commerce, SA HLM et SA coopératives HLM Arrêté du 21 août 2015 portant homologation du règlement n° du 4 juin 2015 de l’Autorité des Normes Comptables - Parution au JO du 07/10/2015 :

de l ANC. Règlement n° de l ANC relatif aux comptes des organismes de logement social, explicité par sa note de présentation, applicable aux OPH en comptabilité de commerce, SA HLM et SA coopératives HLM au 1er janvier 2016 avec possibilité d anticipation sur l exercice Instructions comptables M31 applicables aux OPH en comptabilité publique pour l exercice 2015 (les commentaires des comptes reprendront ceux des OCC et seront applicables en 2016) Instructions comptables (ou guide comptable) applicables aux OPH en comptabilité de commerce, SA HLM et SA coopératives HLM. Arrêté du 21 août 2015 portant homologation du règlement n° du 4 juin 2015 de l’Autorité des Normes Comptables - Parution au JO du 07/10/2015 : numJO=0&dateJO= &numTexte=32&pageDebut=18188&pageFin=")

7

Le corpus normatif comptable - nouvelles normes comptables

Les instructions comptables (ou guide comptable) applicables aux OPH en comptabilité de commerce, SA HLM et SA coopératives HLM, comportent les éléments suivants : Titre I. Plan de compte, applicable dès la clôture des comptes de l'exercice 2015 Titre II. Commentaires des comptes, applicable au 1er janvier 2016 Titre III. Schémas d'écritures comptables (à paraître) Titre IV. Documents annuels : compte financier et états réglementaires applicable pour la clôture des comptes de l'exercice 2015 Titre V. Notes de doctrine (à paraître)

applicables aux OPH en comptabilité de commerce, SA HLM et SA coopératives HLM, comportent les éléments suivants : Titre I. Plan de compte, applicable dès la clôture des comptes de l exercice Titre II. Commentaires des comptes, applicable au 1er janvier Titre III. Schémas d écritures comptables (à paraître) Titre IV. Documents annuels : compte financier et états réglementaires applicable pour la clôture des comptes de l exercice Titre V. Notes de doctrine (à paraître)")

8

IMMOBILISATIONS, CHARGES, PGE… Immobilisations et charges, calcul PGE

Édouard FOSSAT, Cabinet Mazars

9

Immobilisations, charges, PGE…

Qualifications possibles des dépenses réalisées sur le patrimoine Immobilisations Remplacement de composants Charges d’entretien Gros entretien provisionnable Gros entretien non provisionnable et entretien courant Précisions apportées par le Règlement et la Note de présentation

10

Immobilisations, charges, PGE…

Cas particulier des dépenses liées à l’amiante Texte d’origine : avis du Comité d’Urgence n°2005-D En application de l’art , les immobilisations acquises pour des raisons de sécurité ou liées à l’environnement sont comptabilisées à l’actif bien que n’augmentant pas directement les avantages économiques futurs. Ces dispositions ne concernent que les dépenses de mise en conformité imposées par des obligations légales, et dont la non-réalisation entraînerait l’arrêt de l’activité. Les dépenses de désamiantage ne sont pas concernées par l’art car elles ne conditionnent pas la poursuite de l’activité Lecture générale : les dépenses de désamiantage sont comptabilisées en charges. Modification apportée (délibération du Collège de l’ANC du 26/11/2014) : Si des dépenses liées à une règlementation spécifique ne conditionnent pas la poursuite de l’activité, elles doivent être analysées au regard des règles générales de comptabilisation des actifs (art et 212-2) Par exemple, les dépenses liées à la règlementation amiante qui seraient accessoires à la création d’un actif (ex : remplacement de composant) sont à comptabiliser dans le coût de revient de cet actif. Analyse à mener au cas par cas pour la distinction charges / immobilisations

: Si des dépenses liées à une règlementation spécifique ne conditionnent pas la poursuite de l’activité, elles doivent être analysées au regard des règles générales de comptabilisation des actifs (art et 212-2) Par exemple, les dépenses liées à la règlementation amiante qui seraient accessoires à la création d’un actif (ex : remplacement de composant) sont à comptabiliser dans le coût de revient de cet actif. Analyse à mener au cas par cas pour la distinction charges / immobilisations.")

11

Immobilisations, charges, PGE…

Gros composants – Provision pour gros entretien Aide à la détermination de la classification des dépenses d’amélioration, d’entretien et de maintien du potentiel du parc immobilier (arbre de décision) Charges/immobilisations. Dépenses potentiellement éligibles à la provision pour gros entretien (avec tableau d’analyse des principales dépenses) Gros composants Constat : les composants identifiés en 2004 l’ont été a minima Aujourd'hui, les entités disposent du recul nécessaire pour identifier de nouveaux composants (Ex : toitures en pente, colonnes d’évacuation, gardes corps…) Le note de présentation reprend l’avis n° et complète l’Annexe relative à la liste des composants indentifiables

Charges/immobilisations. Dépenses potentiellement éligibles à la provision pour gros entretien (avec tableau d’analyse des principales dépenses) Gros composants. Constat : les composants identifiés en 2004 l’ont été a minima. Aujourd hui, les entités disposent du recul nécessaire pour identifier de nouveaux composants (Ex : toitures en pente, colonnes d’évacuation, gardes corps…) Le note de présentation reprend l’avis n° et complète l’Annexe relative à la liste des composants indentifiables.")

12

Immobilisations, charges, PGE…

Provision pour gros entretien - Fondement Art du PCG Dépenses faisant l’objet de programmes pluriannuels de gros entretien Composant à l’origine Sauf si provision pour gros entretien Caractéristiques des dépenses : Vérifier le bon état de fonctionnement des installations Apporter un entretien sans prolonger la durée de vie Avis 2003-E du 9 juillet 2003 du Comité d’Urgence « La comptabilisation de provision pour grosses réparations concernant les dépenses relevant de la seconde catégorie [i.e. les dépenses d’entretien faisant l’objet de programmes pluriannuels de gros entretien ou grandes révisions] est obligatoire pour toutes les entreprises à compter du 1er janvier et maintenue après le 1er janvier 2005, sauf si l’entreprise opte pour la méthode de comptabilisation par composants. »

13

Immobilisations, charges, PGE…

Provision pour gros entretien - Constats L’avis était peu prescriptif au sujet de la provision pour gros entretien (hormis l’interdiction des provisions forfaitaires) Le constat : Des divergences de pratiques : Fortes disparités des montants provisionnés par logement (de 0 à EUR) ; Disparités du mode de constatation (100 % des travaux, étalement de la charge sur la durée du plan pluriannuel, parfois « recyclage » de la provision (reprise affectée sur de nouvelles dépenses)) Un fort besoin de clarification et d’harmonisation exprimé par le groupe de travail

Le constat : Des divergences de pratiques : Fortes disparités des montants provisionnés par logement (de 0 à EUR) ; Disparités du mode de constatation (100 % des travaux, étalement de la charge sur la durée du plan pluriannuel, parfois « recyclage » de la provision (reprise affectée sur de nouvelles dépenses)) Un fort besoin de clarification et d’harmonisation exprimé par le groupe de travail.")

14

Immobilisations, charges, PGE…

Provision pour gros entretien – Ce que proposent les nouveaux textes Le règlement et la note de présentation définissent les modalités de constitution de la provision conformément aux dispositions du PCG : Provision constituée immeuble par immeuble (adaptation au secteur du logement social d’une provision surtout utilisée par l’industrie) Le programme pluriannuel comporte trois éléments : Identification de l’immeuble objet des travaux ; Positionnement dans le temps des travaux ; Estimation du montant Dotations échelonnées sur la périodicité des programmes d’entretien (et non sur la durée des plan pluriannuels glissants) Reprise en totalité de la provision en cas de déprogrammation des travaux (pas de recyclage)

Le programme pluriannuel comporte trois éléments : Identification de l’immeuble objet des travaux ; Positionnement dans le temps des travaux ; Estimation du montant. Dotations échelonnées sur la périodicité des programmes d’entretien (et non sur la durée des plan pluriannuels glissants) Reprise en totalité de la provision en cas de déprogrammation des travaux (pas de recyclage)")

15

Immobilisations, charges, PGE…

Provision pour gros entretien – Modalités de calcul Exemple de la note de présentation (1/2)

")

16

Immobilisations, charges, PGE…

Provision pour gros entretien – Modalités de calcul Exemple de la note de présentation (2/2)

")

17

Immobilisations, charges, PGE…

Arbre de décision – traitement des dépenses (1/3)

")

18

Immobilisations, charges, PGE…

Arbre de décision – traitement des dépenses (2/3)

")

19

Immobilisations, charges, PGE…

Arbre de décision – traitement des dépenses (3/3)

")

20

Immobilisations, charges, PGE…

Eligibilité à la provision des dépenses de gros entretien Dépenses présumées éligibles Peinture des façades, traitement, nettoyage (ravalement sans amélioration) Peinture des parties communes, menuiseries et réfection des sols Gros entretien et remplacement de petits équipements non identifiés comme composants (chauffe-eau, porte palières, interphones…) Entretien des couvertures, traitement des charpentes Dépenses présumées non éligibles Entretien des descentes d’eaux pluviales, curage des égoûts Opérations isolées de réparation des menuiseries Remplacement des menuiseries et équipements intérieurs des logements Aménagements extérieurs, élagage Travaux de remise en état des logements suite au départ des locataires Dépenses d’entretien courant

Peinture des parties communes, menuiseries et réfection des sols. Gros entretien et remplacement de petits équipements non identifiés comme composants (chauffe-eau, porte palières, interphones…) Entretien des couvertures, traitement des charpentes. Dépenses présumées non éligibles. Entretien des descentes d’eaux pluviales, curage des égoûts. Opérations isolées de réparation des menuiseries. Remplacement des menuiseries et équipements intérieurs des logements. Aménagements extérieurs, élagage. Travaux de remise en état des logements suite au départ des locataires. Dépenses d’entretien courant.")

21

Immobilisations, charges, PGE…

Provision pour gros entretien – Conséquences probables Diminution des sommes provisionnées, en raison : De la limitation de la liste des dépenses éligibles par rapport à l’avis (application de l’arbre de décision) ; De l’harmonisation des modalités de constitution de la provision immeuble par immeuble.

; De l’harmonisation des modalités de constitution de la provision immeuble par immeuble.")

22

Immobilisations, charges, PGE…

Identification des composants Rappel : composants identifiés par l’étude CSTB Décomposition minimum Décomposition supplémentaire

23

Immobilisations, charges, PGE…

Identification des composants Propositions de décompositions supplémentaires dans la note de présentation Toitures en pente Colonnes d’évacuation Voiries en extérieur Garde-corps Ventilation mécanique contrôlée Containers enterrés Installations photovoltaïques

24

Immobilisations, charges, PGE…

Autres précisions Traitement des réhabilitations Remplacement d’un composant : comptabilisé comme tel Possibilité d’identifier un nouveau composant le cas échéant Sortie de la VNC de l’ancien composant comptabilisé Dépenses de gros entretien réalisées à l’occasion des réhabilitations Comptabilisées en charges Devraient entrer dans l’assiette de calcul de la provision Réhabilitations non affectées Possibilité d’affecter les valeurs brutes et amortissements correspondants dans les comptes d’actifs correspondants Ne plus utiliser ces comptes pour de nouvelles réhabilitations Sortie de l’actif uniquement si les éléments sous-jacents ne sont plus utilisés

25

Immobilisations, charges, PGE…

Autres précisions Traitement des subventions d’investissement Réparties sur les différents composants et reprises en résultat selon le rythme d’amortissement Si impossible, reprises en résultat au rythme d’amortissement de la structure Si sortie du composant, reprise en résultat du solde de la subvention Provision pour travaux sur immeubles exploités dans le cadre d’une convention Engagement de reverser la PGE non utilisée à la fin de la convention Engagements de travaux figurent en hors bilan Provision si les travaux ne sont pas réalisés

26

Immobilisations, charges, PGE…

Modalités de première application A priori changement d’estimation Dérogation pour comptabiliser tous les effets en capitaux propres d’ouverture A condition de faire les changements l’année de première application du Règlement Y compris pour les effets d’identification de nouveaux composants

27

Spécificité du règlement N° de l’ANC Fusions, garantie CGLLS, application du règlement Pierre-Jean DUPIC, ANC

28

Frais de garantie CGLLS

Spécificité HLM du règlement n° de l’ANC Frais de garantie CGLLS Assimilation à des frais d’émission d’emprunts. Ils sont : - soit inscrits en charges ; - soit répartis sur la durée de l’emprunt (Art du PCG). Ils ne peuvent être incorporés au prix de revient des immeubles.

. Ils ne peuvent être incorporés au prix de revient des immeubles.")

29

Spécificité HLM du règlement n°2015-04 de l’ANC

Fusions 1) Valorisation des apports à la valeur comptable (art. L du CCH) 2) Boni de fusion : - Art du PCG : « Le boni est comptabilisé dans le résultat financier à hauteur de la quote-part des résultats accumulés par la société absorbée depuis l’acquisition et non distribués et, dans les capitaux propres pour le montant résiduel ou si les résultats accumulés ne peuvent être déterminés de manière fiable ». - Si application du PCG au secteur HLM : compte tenu des contraintes particulières de distribution des bénéfices fixées par le CCH, comptabilisation d’un résultat financier supérieur au résultat maximum pouvant être appréhendé par les associés, D’où règle spécifique (art du règlement) : - Résultat financier : quote-part des résultats accumulés distribuables par la société absorbée depuis l’acquisition et non distribués ; - Capitaux propres: montant résiduel

Valorisation des apports à la valeur comptable (art. L du CCH) 2) Boni de fusion : - Art du PCG : « Le boni est comptabilisé dans le résultat financier à hauteur de la quote-part des résultats accumulés par la société absorbée depuis l’acquisition et non distribués et, dans les capitaux propres pour le montant résiduel ou si les résultats accumulés ne peuvent être déterminés de manière fiable ». - Si application du PCG au secteur HLM : compte tenu des contraintes particulières de distribution des bénéfices fixées par le CCH, comptabilisation d’un résultat financier supérieur au résultat maximum pouvant être appréhendé par les associés, D’où règle spécifique (art du règlement) : - Résultat financier : quote-part des résultats accumulés distribuables par la société absorbée depuis l’acquisition et non distribués ; - Capitaux propres: montant résiduel.")

30

Spécificité HLM du règlement n°2015-04 de l’ANC

Fusions 3) Limitation de la valeur des titres reçus en échange par les actionnaires de la société absorbée (Note de présentation doctrine). La société actionnaire de la société absorbée : Annule les titres de la société absorbée ; Inscrit à l’actif de son bilan les titres de la société absorbante reçue en échange. Quelle valeur d’échange ? Evaluation à la valeur vénale : « Montant qui pourrait être obtenu de la vente d’un actif lors d’une transaction conclue à des conditions normales de marché, net des coûts de sortie (art al.4 du PCG). » Limitation du prix de cession des titres de sociétés HLM fixée par l’article L.423-4 du CCH : « Le prix maximal de cession des actions des sociétés d'habitations à loyer modéré mentionnées aux articles L 422-2, L et L est limité au montant d'acquisition de ces actions, majoré, pour chaque année ayant précédé la cession, d'un intérêt calculé au taux servi au 31 décembre de l'année considérée aux détenteurs d'un livret A, majoré de 1,5 point et diminué des dividendes versés pendant la même période. » Cette limite est un élément d’appréciation pertinent de la valeur vénale maximale des titres remis à l’échange.

Limitation de la valeur des titres reçus en échange par les actionnaires de la société absorbée (Note de présentation doctrine). La société actionnaire de la société absorbée : Annule les titres de la société absorbée ; Inscrit à l’actif de son bilan les titres de la société absorbante reçue en échange. Quelle valeur d’échange Evaluation à la valeur vénale : « Montant qui pourrait être obtenu de la vente d’un actif lors d’une transaction conclue à des conditions normales de marché, net des coûts de sortie (art al.4 du PCG). » Limitation du prix de cession des titres de sociétés HLM fixée par l’article L du CCH : « Le prix maximal de cession des actions des sociétés d habitations à loyer modéré mentionnées aux articles L 422-2, L et L est limité au montant d acquisition de ces actions, majoré, pour chaque année ayant précédé la cession, d un intérêt calculé au taux servi au 31 décembre de l année considérée aux détenteurs d un livret A, majoré de 1,5 point et diminué des dividendes versés pendant la même période. » Cette limite est un élément d’appréciation pertinent de la valeur vénale maximale des titres remis à l’échange.")

31

Changement de méthodes/évaluation/estimation

Spécificité HLM du règlement n° de l’ANC Changement de méthodes/évaluation/estimation 1) Première application : changement de méthode comptable : Application rétrospective ; Impact de l’effet après impôt en capitaux propres ; Information proforma ; Etendu aux changements intervenus sur la PGE et les composants nouvellement identifiés. 2) En pratique : Applicable à tous les changements induits par le règlement Vigilance quant à l'articulation éventuelle changement de méthode / changement d’estimation. Question : sur les modalités d’enregistrement des terrains lorsque l’entité ne connaît pas encore sa destination : le traitement proposée dans l’ancienne instruction n’était pas conforme au PCG ?

Première application : changement de méthode comptable : Application rétrospective ; Impact de l’effet après impôt en capitaux propres ; Information proforma ; Etendu aux changements intervenus sur la PGE et les composants nouvellement identifiés. 2) En pratique : Applicable à tous les changements induits par le règlement. Vigilance quant à l articulation éventuelle changement de méthode / changement d’estimation. Question : sur les modalités d’enregistrement des terrains lorsque l’entité ne connaît pas encore sa destination : le traitement proposée dans l’ancienne instruction n’était pas conforme au PCG")

32

Les opérations stockées de l’activité HLM Accession, VEFA, transferts stock-immobilisations Aline RANSON, Fédération des OPH

33

Les opérations stockées de l’activité HLM

Les principales dispositions pour les OPH applicabilité au 1er janvier 2016 avec possibilité d’anticiper au 1er janvier 2015 Pour les OPH à comptabilité privée : arrêté du 7 octobre 2015 abroge les anciennes instructions comptables et leurs avenants et homologue l’instruction applicable aux organismes à comptabilité privée (plan de comptes et états financiers) Pour les OPH à comptabilité publique : avis du 6 octobre 2015 rend compte des mises à jour de l’instruction budgétaire et comptable M31 (états financiers) Guide comptable unifié (organismes HLM à comptabilité privée et OPH à comptabilité publique) avis du 4 novembre 2015 du Ministère du logement. La M31 intégrera les éléments contenus dans ce guide lors de sa mise à jour pour le 1er janvier 2016.

Pour les OPH à comptabilité publique : avis du 6 octobre 2015 rend compte des mises à jour de l’instruction budgétaire et comptable M31 (états financiers) Guide comptable unifié (organismes HLM à comptabilité privée et OPH à comptabilité publique) avis du 4 novembre 2015 du Ministère du logement. La M31 intégrera les éléments contenus dans ce guide lors de sa mise à jour pour le 1er janvier")

34

Les opérations stockées de l’activité HLM

Les précisions et les évolutions les plus notables pour les opérations stockées et les opérations réalisées en SCI (Société Civile Immobilière) : Les contrats de Vente En l’Etat Futur d’Achèvement (VEFA) répondent à la définition des contrats à long terme (règlement du 8 novembre 2012 de l’ANC sur la comptabilisation des contrats de VEFA modifie l’article du PCG) Les principes de comptabilisation des opérations de location accession sont repris dans le règlement de l’ANC du 4 juin 2015 relatif aux comptes annuels des organismes de logement social Le transfert des terrains immobilisés en stock (adaptation du plan de comptes des organismes HLM au PCG) Les avances consenties aux Sociétés Civiles Immobilières (dont SCI de construction-vente) (adaptation du plan de comptes des OPH aux autres organismes HLM)

: Les contrats de Vente En l’Etat Futur d’Achèvement (VEFA) répondent à la définition des contrats à long terme (règlement du 8 novembre 2012 de l’ANC sur la comptabilisation des contrats de VEFA modifie l’article du PCG) Les principes de comptabilisation des opérations de location accession sont repris dans le règlement de l’ANC du 4 juin 2015 relatif aux comptes annuels des organismes de logement social. Le transfert des terrains immobilisés en stock (adaptation du plan de comptes des organismes HLM au PCG) Les avances consenties aux Sociétés Civiles Immobilières (dont SCI de construction-vente) (adaptation du plan de comptes des OPH aux autres organismes HLM)")

35

Le traitement comptable de la VEFA

Le contrat de VEFA répond à la définition d’un contrat à long terme au sens de l’article du PCG en conséquence : Le contrat de VEFA est donc comptabilisé : Soit à l’achèvement (méthode retenue jusqu’à présent dans les instructions comptables des organismes HLM : produit constaté d’avance si pas achevé et contrat signé) Soit à l’avancement (méthode dite « préférentielle », mais non recommandée par les Fédérations) Les charges relatives à un contrat long terme pour le calcul du résultat à l’achèvement ou à l’avancement et donc stockables sont les coûts directement imputables à ce contrat signé et exclus donc les coûts qui ne peuvent être imputés à ce contrat dont les frais de commercialisation non imputables à un contrat donné Contrairement à ce qui était retenu jusqu’à présent : sont considérés comme des éléments constitutifs du prix de revient des stocks : honoraires de vente versés à un intermédiaire et/ou les commissions versées à des agents de la force de vente interne qui sont rattachables au contrat de vente signé Sont exclus les frais de commercialisation et de publicité non imputables à un contrat donné (bureau de vente, plaquette commerciale … coût interne de la force de vente)

Soit à l’avancement (méthode dite « préférentielle », mais non recommandée par les Fédérations) Les charges relatives à un contrat long terme pour le calcul du résultat à l’achèvement ou à l’avancement et donc stockables sont les coûts directement imputables à ce contrat signé et exclus donc les coûts qui ne peuvent être imputés à ce contrat dont les frais de commercialisation non imputables à un contrat donné. Contrairement à ce qui était retenu jusqu’à présent : sont considérés comme des éléments constitutifs du prix de revient des stocks : honoraires de vente versés à un intermédiaire et/ou les commissions versées à des agents de la force de vente interne qui sont rattachables au contrat de vente signé. Sont exclus les frais de commercialisation et de publicité non imputables à un contrat donné (bureau de vente, plaquette commerciale … coût interne de la force de vente)")

36

Le traitement comptable de la VEFA

Pour les autres éléments constitutifs du prix de revient du stock (pas de changement) Coûts des terrains (dont coût de démolition) Coûts de construction (dont retenues de garantie) Frais annexes (coût des assurances dont DO) Frais financiers (frais financiers pendant période de construction sur financement externe) Coûts internes de maîtrise d’ouvrage et de frais de direction d’investissement de la période de construction et rattachables directement au programme concerné) Prise en compte des changements comptables : Méthode préférentielle à l’avancement sur : capitaux propres rétrospectif Charges de publicité et de commercialisation : changement d’estimations et de modalités d’application prospectif En matière fiscale : les profits afférents à la vente d’un immeuble ne sont taxés qu’au titre de l’exercice en cours à la date de sa livraison à l’acquéreur

Coûts des terrains (dont coût de démolition) Coûts de construction (dont retenues de garantie) Frais annexes (coût des assurances dont DO) Frais financiers (frais financiers pendant période de construction sur financement externe) Coûts internes de maîtrise d’ouvrage et de frais de direction d’investissement de la période de construction et rattachables directement au programme concerné) Prise en compte des changements comptables : Méthode préférentielle à l’avancement sur : capitaux propres rétrospectif. Charges de publicité et de commercialisation : changement d’estimations et de modalités d’application prospectif. En matière fiscale : les profits afférents à la vente d’un immeuble ne sont taxés qu’au titre de l’exercice en cours à la date de sa livraison à l’acquéreur.")

37

Le traitement comptable de la VEFA

Exemple d’un bilan financier d’une opération en K€ HT Bilan financier d’un logement (d’un contrat de VEFA en K€ HT) PRIX DE VENTE 5000 Terrains/constructions/frais annexes 4200 Coûts internes 150 Commissions vendeurs et autres frais de commercialisation directement rattachables à un contrat 75 Publicité et autres frais de commercialisation 245 Frais financiers (portage sur fonds propres dans l’exemple) 80 MARGE 5% (sert à constituer des fonds propres, couvrir les futurs risques de l’accession, à rémunérer les fonds propres risqués dans l’opération, à couvrir les frais de structure de l’organisme) 250 PRIX DE VENTE 163 Terrains/constructions/frais annexes 140 Coûts internes 5 Commissions vendeurs et autres frais de commercialisation directement rattachables à un contrat 3 Publicité et autres frais de commercialisation 8 Frais financiers (portage sur fonds propres) MARGE 2,5% (dans grille de vente pondération des prix de vente en fonction de la situation dans le programme) 4 Coût stocké : = 4425 Coût stocké : = 148

PRIX DE VENTE Terrains/constructions/frais annexes Coûts internes Commissions vendeurs et autres frais de commercialisation directement rattachables à un contrat. 75. Publicité et autres frais de commercialisation Frais financiers (portage sur fonds propres dans l’exemple) 80. MARGE 5% (sert à constituer des fonds propres, couvrir les futurs risques de l’accession, à rémunérer les fonds propres risqués dans l’opération, à couvrir les frais de structure de l’organisme) 250. PRIX DE VENTE Terrains/constructions/frais annexes Coûts internes. 5. Commissions vendeurs et autres frais de commercialisation directement rattachables à un contrat. 3. Publicité et autres frais de commercialisation. 8. Frais financiers (portage sur fonds propres) MARGE 2,5% (dans grille de vente pondération des prix de vente en fonction de la situation dans le programme) 4. Coût stocké : = Coût stocké : = 148.")

38

Le traitement comptable de la VEFA

Hypothèses Traitement comptable Année N signature du contrat en VEFA mais opération au stade fondations même traitement comptable achèvement/avancement Année N+1 Appel de fonds à hauteur de 35% (état d’avancement retenu) méthode achèvement : pour enregistrer au coût de production la sortie correspondante à l’avancement de la construction, utilisation d’un compte 339 (sorties partielles immeubles en cours) qui facilitera à l’achèvement l’alimentation des comptes 352 Immeubles achevés et compte 3591 (coût des lots achevés vendus) et constatation du % de marge au compte de résultat Année N+2 fin des travaux et livraison des logements méthode achèvement : constatation de l’ensemble de la marge et méthode à l’avancement constatation du solde de la marge

méthode achèvement : pour enregistrer au coût de production la sortie correspondante à l’avancement de la construction, utilisation d’un compte 339 (sorties partielles immeubles en cours) qui facilitera à l’achèvement l’alimentation des comptes 352 Immeubles achevés et compte 3591 (coût des lots achevés vendus) et constatation du % de marge au compte de résultat. Année N+2. fin des travaux et livraison des logements. méthode achèvement : constatation de l’ensemble de la marge et méthode à l’avancement constatation du solde de la marge.")

39

Le traitement comptable de la VEFA

Année N : Signature du contrat VEFA - Écritures communes aux deux méthodes dans l’exemple Signature du contrat de VEFA 4121 Acquéreurs fraction non exigible (100% du prix de vente) 7012 ventes d’immeubles opérations groupées constructions neuves Enregistrement des charges (distinction analytique) 604/608 Travaux et honoraires/frais annexes 4021 Fournisseurs de stock immobiliers 64 Charges de personnel (commissions vendeurs/MO) et autres comptes 61/62 421 personnel et autres 401 62 diverses dépenses de commercialisation 401 Fournisseurs PM 6 000 4 000 Ecritures d’inventaire (réintégration au compte de stock des coûts incorporables) Le terrain a été affecté à l’opération en N-1 Immeubles en cours constructions neuves variation des stock immeubles A la clôture de l’année N 7012 ventes d’immeubles opérations groupées constructions neuves 4872 produit constaté d’avance produits de ventes sur lots en cours

7012 ventes d’immeubles opérations groupées constructions neuves Enregistrement des charges (distinction analytique) 604/608 Travaux et honoraires/frais annexes Fournisseurs de stock immobiliers. 64 Charges de personnel (commissions vendeurs/MO) et autres comptes 61/ personnel et autres diverses dépenses de commercialisation. 401 Fournisseurs. PM Ecritures d’inventaire (réintégration au compte de stock des coûts incorporables) Le terrain a été affecté à l’opération en N-1. Immeubles en cours constructions neuves 7133 variation des stock immeubles. A la clôture de l’année N ventes d’immeubles opérations groupées constructions neuves produit constaté d’avance produits. de ventes sur lots en cours.")

40

Méthode à l’avancement en N+1

Le traitement comptable de la VEFA Année N +1 : Constatation de la marge à l’avancement (à hauteur des appels de fonds réalisés soit 35% dans l’exemple) pour les logements vendus. Pas de possibilité de constatation de marge pour les logements non vendus Méthode à l’avancement en N+1 Rappel appel de fonds (idem pour méthode à l’achèvement) 4122 Acquéreurs fraction appelée Acquéreurs fraction non exigible Ecritures d’achat et de stock (idem pour méthode à l’achèvement) voir année N 57 050 Constatation de la marge à l’avancement mais marge globale ne peut être estimée de façon fiable : produit des ventes constaté à hauteur des seuls coûts enregistrés (35% du coût stockable prévisionnel dans l’exemple) 4872 Produits constatés d’avance 7012 Vente d’immeubles 7133 variations de stock immeubles en cours 3392 sorties partielles immeubles en cours Constatation de la marge à l’avancement et marge globale peut être estimée de façon fiable (marge = prix de vente - prix de revient stocké = – = ) soit * 0,35 = soit un produit à constater = 51 800

pour les logements vendus. Pas de possibilité de constatation de marge pour les logements non vendus. Méthode à l’avancement en N+1. Rappel appel de fonds (idem pour méthode à l’achèvement) 4122 Acquéreurs fraction appelée 4121 Acquéreurs fraction non exigible Ecritures d’achat et de stock (idem pour méthode à l’achèvement) voir année N Constatation de la marge à l’avancement mais marge globale ne peut être estimée de façon fiable : produit des ventes constaté à hauteur des seuls coûts enregistrés (35% du coût stockable prévisionnel dans l’exemple) 4872 Produits constatés d’avance Vente d’immeubles variations de stock immeubles en cours sorties partielles immeubles en cours. Constatation de la marge à l’avancement et marge globale peut être estimée de façon fiable (marge = prix de vente - prix de revient stocké = – = ) soit * 0,35 = soit un produit à constater =")

41

Méthode à l’achèvement en N+2

Le traitement comptable de la VEFA Méthode à l’achèvement en N+2 Livraison du logement (constatation de l’achèvement) 7133 variation de stock immeubles en cours 332 Immeubles en cours construction neuve 352 Immeubles achevés constructions neuves 7135 variations de stock immeubles achevés Dégagement de la marge et sortie de stock 7135 variations de stock immeubles achevés 3591 coût des lots achevés sortis du stock 4872 produit constaté d’avance produits de ventes sur lots en cours 7012 ventes d’immeubles constructions neuves

7133 variation de stock immeubles en cours. 332 Immeubles en cours construction neuve. 352 Immeubles achevés constructions neuves variations de stock immeubles achevés. Dégagement de la marge et sortie de stock variations de stock immeubles achevés coût des lots achevés sortis du stock produit constaté d’avance produits de ventes sur lots en cours ventes d’immeubles constructions neuves")

42

Méthode à l’avancement en N+2

Le traitement comptable de la VEFA Rappel appel de fonds solde du prix de vente (idem pour à l’achèvement) 4122 Acquéreurs fraction appelée Acquéreurs fraction non exigible Ecritures d’achat et de stock (idem pour méthode à l’achèvement) voir année N Constatation de la sortie de l’ensemble du lot vendu et solde de ce compte 7133 variations de stock immeubles en cours sorties partielles immeubles en cours 3392 sorties partielles d’immeubles en cours 7133 variations de stock immeubles en cours 96 200 Livraison du logement (constatation de l’achèvement) 7133 variation de stock immeubles en cours 332 Immeubles en cours construction neuve 352 immeubles achevés constructions neuves 7135 variations de stock immeubles achevés 7135 variations de stock immeubles achevés 3591 coût des lots achevés sortis du stock Dégagement de la marge dans le cas où produit constaté en N+1 est limité aux coûts engagés – = 4872 Produits constatés d’avance produits des ventes sur lots en cours ventes d’immeubles constructions neuves Dégagement de la marge dans le cas où produit constaté en N+1 intègre une partie de la marge – = Méthode à l’avancement en N+2

4122 Acquéreurs fraction appelée 4121 Acquéreurs fraction non exigible. Ecritures d’achat et de stock (idem pour méthode à l’achèvement) voir année N Constatation de la sortie de l’ensemble du lot vendu et solde de ce compte variations de stock immeubles en cours 3392 sorties partielles immeubles en cours sorties partielles d’immeubles en cours variations de stock immeubles en cours Livraison du logement (constatation de l’achèvement) 7133 variation de stock immeubles en cours. 332 Immeubles en cours construction neuve. 352 immeubles achevés constructions neuves variations de stock immeubles achevés variations de stock immeubles achevés coût des lots achevés sortis du stock. Dégagement de la marge dans le cas où produit constaté en N+1 est limité aux coûts engagés – = Produits constatés d’avance produits des ventes sur lots en cours 7012 ventes d’immeubles constructions neuves Dégagement de la marge dans le cas où produit constaté en N+1 intègre une partie de la marge – = Méthode à l’avancement en N+2.")

43

Le traitement comptable des opérations de location-accession

Les opérations de construction de logements destinés à la location accession sont comptabilisées jusqu’à leur achèvement conformément au schéma d’écritures des opérations d’accession en VEFA (notamment sur les éléments constitutifs du prix de revient stocké). En revanche les produits des ventes ne sont constatés qu’à la levée d’option à la signature du contrat de vente (donc pas de possibilité de produit des ventes à l’avancement de l’opération ou à l’achèvement). On notera également que les commissions versées à des agents de la force de vente interne ainsi que les honoraires de vente versés à un intermédiaire lors de la signature des contrats préliminaires et/ou lors de la signature des contrats de location accession sont à constater en charges (les contrats signés en location accession ne sont pas des contrats de vente à long terme au sens de l’article du PCG).

. En revanche les produits des ventes ne sont constatés qu’à la levée d’option à la signature du contrat de vente (donc pas de possibilité de produit des ventes à l’avancement de l’opération ou à l’achèvement). On notera également que les commissions versées à des agents de la force de vente interne ainsi que les honoraires de vente versés à un intermédiaire lors de la signature des contrats préliminaires et/ou lors de la signature des contrats de location accession sont à constater en charges (les contrats signés en location accession ne sont pas des contrats de vente à long terme au sens de l’article du PCG).")

44

Le traitement comptable des opérations de location accession

Les précisions apportées dans le règlement ANC du 4 juin 2015 pour les opérations de location accession agréées Comptabilisation du dépôt de garantie Constatation de la vente tenant compte de la décôte à chaque date anniversaire (1% en vigueur actuellement) Constatation d’une Livraison à soi même (LASM) au 31/12 de la 2ème année après achèvement si le logement n’a pas fait l’objet d’une levée d’option (TVA collectée sur cette LASM immédiatement déductible) Régularisation d’une partie de la TVA qui n’est plus récupérable (TVA acquittée sur l’acquisition ou la construction) si la période locative se poursuit au-delà du 1er janvier de la 4ème année suivant l’achèvement Précisions en cas de rupture du contrat de location accession Cas des transferts en locatif, avec conventionnement si logement n’a pas fait l’objet d’un contrat de location accession dans les 18 mois suivants l’achèvement ou en cas de non levée d’option, et sans conventionnement si achevé depuis plus de 18 mois et jamais occupé.

Constatation d’une Livraison à soi même (LASM) au 31/12 de la 2ème année après achèvement si le logement n’a pas fait l’objet d’une levée d’option (TVA collectée sur cette LASM immédiatement déductible) Régularisation d’une partie de la TVA qui n’est plus récupérable (TVA acquittée sur l’acquisition ou la construction) si la période locative se poursuit au-delà du 1er janvier de la 4ème année suivant l’achèvement. Précisions en cas de rupture du contrat de location accession. Cas des transferts en locatif, avec conventionnement si logement n’a pas fait l’objet d’un contrat de location accession dans les 18 mois suivants l’achèvement ou en cas de non levée d’option, et sans conventionnement si achevé depuis plus de 18 mois et jamais occupé.")

45

Le traitement comptable des opérations de location accession

Hypothèses Prix de vente du logement à l’origine : euros TTC soit euros HT Prix de revient HT stockable : euros soit une marge brute de euros 1% du prix de vente d’origine = euros de décôte chaque année Dépôt de garantie à la signature du contrat préliminaire : 5% du PV soit euros Redevance location accession (partie acquisitive) en N+2 à la levée d’option: euros Prix de vente en N+2 à la levée d’option : euros TTC

en N+2 à la levée d’option: euros. Prix de vente en N+2 à la levée d’option : euros TTC.")

46

Le traitement comptable des opérations de location accession

Dépôt de garantie sur un compte spécial de l’office 5 Trésorerie 1658 Autres dépôts réservation en LA Dépôt fait auprès d’un notaire : engagement hors bilan dépôts de garantie bloqués contreparties des engagements reçus Restitution du dépôt en cas de renonciation ou la signature du contrat PSLA 5 Trésorerie Ou En cas d’imputation du dépôt sur paiement des premières redevances Autres dépôts réservation en LA 1654 redevances location-accession 7047 loyers des logements en location-accession 5 546 625 124 501

47

Le traitement comptable des opérations de location accession

A la signature du contrat de location-accession, transfert du logement d’immeubles achevés constructions neuves à immeubles achevés logements temporairement loués 7135 Variation de stock immeubles achevés 352 Immeubles achevés constructions neuves 3581 Immeubles achevés logts temporairement loués location accession 7135 Variations de stock immeubles achevés A la levée d’option en N+2 sortie du stock du logement vendu au préalable transfert temporairement loués à achevés 7135 Variations de stock immeubles achevés 3581 Immeubles achevés temporairement loués Variations de stock immeubles achevés 3591 coût des lots achevés sortis du stock et constatation de la vente 4122 Acquéreur fraction appelée ( – 2976) 1654 Redevance location accession 7012 ventes d’immeubles ( / 1,055) 4457 taxe sur le chiffre d’affaires collectée Paiement du prix du logement et de la TVA 51 Banque 4122 Acquéreurs fraction appelée 4457 taxe sur le chiffre d’affaires collectée (sur le prix appelé) 4458 taxe sur le chiffre d’affaires à régulariser 4457 taxe sur le chiffre d’affaires collectée (sur l’épargne) taxe sur le chiffre d’affaires à régulariser 97 810 2 976 5 512 155 5 667

1654 Redevance location accession ventes d’immeubles ( / 1,055) 4457 taxe sur le chiffre d’affaires collectée. Paiement du prix du logement et de la TVA. 51 Banque Acquéreurs fraction appelée taxe sur le chiffre d’affaires collectée (sur le prix appelé) 4458 taxe sur le chiffre d’affaires à régulariser taxe sur le chiffre d’affaires collectée (sur l’épargne) taxe sur le chiffre d’affaires à régulariser")

48

Le traitement comptable des opérations de location accession

Constatation d’une LASM si pas de levée d’option en N+2 (immédiatement déductible) LASM Blanche calculée sur le prix de revient 4458 Taxe sur le chiffre d’affaires à régulariser 4457 taxe sur le chiffre d’affaires collectée taxe déductible sur autres biens et services Si le logement reste invendu ou poursuite de l ’activité locative au-delà du 1er janvier de la 4ème année suivant l’achèvement : régularisation d’1/20 par an de la TVA qui devient non récupérable 671 Charges exceptionnelles sur opération de gestion 5 379 269

LASM Blanche calculée sur le prix de revient Taxe sur le chiffre d’affaires à régulariser taxe sur le chiffre d’affaires collectée taxe déductible sur autres biens et services. Si le logement reste invendu ou poursuite de l ’activité locative au-delà du 1er janvier de la 4ème année suivant l’achèvement : régularisation d’1/20 par an de la TVA qui devient non récupérable. 671 Charges exceptionnelles sur opération de gestion")

49

Le traitement comptable des opérations de location accession

Résiliation du contrat de la part du locataire accédant ( indemnité au maximum 2% du prix de vente) 4113 Locataires location accession 7788 Produits exceptionnels divers En cas de non levée au terme de la période locative du contrat de location accession (indemnité au max 1% du prix de vente) En cas de résiliation de la part du vendeur (indemnité au maximum 3% du prix de vente) 6788 charges exceptionnelles diverses 2 218 1 109 3 327

4113 Locataires location accession Produits exceptionnels divers. En cas de non levée au terme de la période locative du contrat de location accession (indemnité au max 1% du prix de vente) En cas de résiliation de la part du vendeur (indemnité au maximum 3% du prix de vente) 6788 charges exceptionnelles diverses")

50

Le traitement comptable des opérations de location accession

Transfert du bien avec conventionnement si dans les 18 mois suivants l’achèvement des travaux ou en cas de non levée d’option LASM à 5,5% Variations de stock des immeubles achevés 3592 Coût des lots achevés immobilisés 2115 Terrains bâtis 21311 Immeubles de rapport 72232 Transfert d’éléments de stocks en immo 21313 Immeubles de rapport 4457 Taxe sur le chiffre d’affaires collectée Transfert du bien sans conventionnement si postérieur aux 18 mois suivants l’achèvement des travaux LASM à 20% 97 810 12 900 84 910 5 380 19 562

51

Reclassement d’un terrain immobilisé en stock

Création du compte 36 dans le plan de compte des organismes HLM (sauf M31) Changement d’affectation d’un terrain : terrain destiné à une opération en locatif et réaffecté à une opération de construction destinée à la vente (à ne pas utiliser préalablement à de la vente de terrain nu) Et pour le transfert du terrain au cours d’un exercice postérieur à celui de l’acquisition Transfert du terrain au cours de l’exercice d’acquisition 601 achat de terrain 2111 Terrain nu 311 Terrain à aménager (ou 331) variation de stock de terrain (ou 7133) Transfert du terrain au cours d’un exercice postérieur à celui d’acquisition 361 Terrain à aménager provenant d’immobilisations 311 Terrain à aménager 361 Terrain à aménager provenant d’immos

Changement d’affectation d’un terrain : terrain destiné à une opération en locatif et réaffecté à une opération de construction destinée à la vente (à ne pas utiliser préalablement à de la vente de terrain nu) Et pour le transfert du terrain au cours d’un exercice postérieur à celui de l’acquisition. Transfert du terrain au cours de l’exercice d’acquisition. 601 achat de terrain Terrain nu. 311 Terrain à aménager (ou 331) 6031 variation de stock de terrain (ou 7133) Transfert du terrain au cours d’un exercice postérieur à celui d’acquisition. 361 Terrain à aménager provenant d’immobilisations. 311 Terrain à aménager. 361 Terrain à aménager provenant d’immos")

52

Pour les OPH à comptabilité publique

Reclassement d’un terrain immobilisé en stock Pour les OPH à comptabilité publique Transfert du terrain au cours de l’exercice d’acquisition 601 achat de terrain 2111 Terrain nu 311 Terrain à aménager (ou 331) variation de stock de terrain (ou 7133) Transfert du terrain au cours d’un exercice postérieur à celui d’acquisition 672 charges sur exercices antérieurs 311 Terrain à aménager 6031 variation de stock de terrain (ou 7133)

6031 variation de stock de terrain (ou 7133) Transfert du terrain au cours d’un exercice postérieur à celui d’acquisition. 672 charges sur exercices antérieurs. 311 Terrain à aménager variation de stock de terrain (ou 7133)")

53

Les avances en compte courant aux SCI de construction

Harmonisation du plan de comptes des offices avec autres organismes HLM Création du compte 454 Ce compte est débité des avances ou des appels de fonds consentis à ces sociétés pour le financement des constructions en cours . Ces avances étaient comptabilisées jusqu’à présent en immobilisations financières dans les OPH

54

L’activité en accession à la propriété dans les OPH

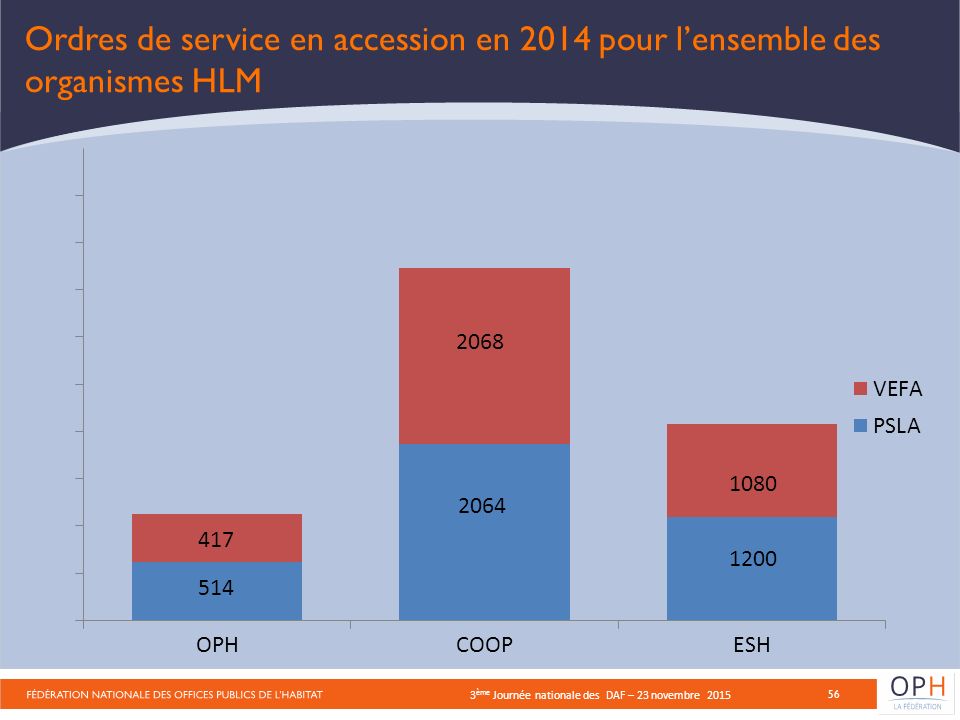

Actuellement, une centaine d’OPH ont des opérations d’accession à la propriété en cours de construction et/ou de commercialisation (dont opérations en PSLA en attente des dernières levées d’option). Pour information cette activité est développée par environ 130 coopératives et 120 ESH En 2014, une quarantaine d’office ont mis en chantier des opérations d’accession dont les ¾ des des opérations en PSLA. Les mises en chantier ont porté sur 931 logements dont 514 PSLA et 417 VEFA. Le prix de vente moyen est de 163 K€ HT et le prix de revient moyen de 154 K€ HT soit une marge nette moyenne de 9 K€ (5,5% du prix de vente) et SH moyenne = 79 m2 Pour les opérations d’accession directe PV = 167 K€, PR=157 K€, marge 10 K€ et SH= 72 m2 Pour les opérations PSLA : PV = 156 K€, PR=149 K€, marge 7 K€ et SH= 80 m2 (source SGA) Les produits dégagés par l’activité de ventes et de gestion de la location accession se sont élevés à 22 M€ en 2014 soit moins de 1% du total des produits des offices. Les activités stockées (dont lotissement et aménagement) mobilisent fin 2014, 400 M€ de trésorerie (ce qui représente 10% de la trésorerie totale des OPH = 4,6 Mds). (source DIS)

. Pour information cette activité est développée par environ 130 coopératives et 120 ESH. En 2014, une quarantaine d’office ont mis en chantier des opérations d’accession dont les ¾ des des opérations en PSLA. Les mises en chantier ont porté sur 931 logements dont 514 PSLA et 417 VEFA. Le prix de vente moyen est de 163 K€ HT et le prix de revient moyen de 154 K€ HT soit une marge nette moyenne de 9 K€ (5,5% du prix de vente) et SH moyenne = 79 m2. Pour les opérations d’accession directe PV = 167 K€, PR=157 K€, marge 10 K€ et SH= 72 m2. Pour les opérations PSLA : PV = 156 K€, PR=149 K€, marge 7 K€ et SH= 80 m2. (source SGA) Les produits dégagés par l’activité de ventes et de gestion de la location accession se sont élevés à 22 M€ en 2014 soit moins de 1% du total des produits des offices. Les activités stockées (dont lotissement et aménagement) mobilisent fin 2014, 400 M€ de trésorerie (ce qui représente 10% de la trésorerie totale des OPH = 4,6 Mds). (source DIS)")

55

Ordres de service en accession en 2014 pour l’ensemble des organismes HLM

56

Ordres de service en accession en 2014 pour l’ensemble des organismes HLM

2068 1080 2064 417 1200 514

57

Les autres opérations stockées

Les opérations de lotissement : une vingtaine d’OPH ont aménagé plus de 500 lots Les opérations d’aménagement : une dizaine d’OPH mènent des opérations d’aménagement (60 opérations en cours : en direct ou dans le cadre d’une prestation de services) L’activité de construction de maisons individuelles (CCMI) : très marginale pour les OPH, moins de 20 contrats chaque année

L’activité de construction de maisons individuelles (CCMI) : très marginale pour les OPH, moins de 20 contrats chaque année.")

58

PAUSE DÉJEUNER REPRISE A 14 H 15

59

La valorisation des créances douteuses Dépréciation des créances douteuses, recouvrement, méthodologie Didier CLÉMENT, Cabinet Primexis

60

Rappel des pratiques antérieures

La Valorisation des Créances Douteuses Rappel des pratiques antérieures Des provisions évaluées en général sur des taux forfaitaires et en fonction de l’ancienneté Qui doivent en principe tenir compte du terme de décembre qui est échu mais non exigible Certains organismes ne tiennent pas compte du terme de décembre Avec toutefois, une recherche du retard en fonction de l’ancienneté C’est-à-dire classement en fonction du premier impayé et non du volume d’impayé

61

Evolution réglementaire Le CCH prescrit

La Valorisation des Créances Douteuses Evolution réglementaire Le CCH prescrit Art. R : « Les sommes dues à titre de loyers, charges et accessoires par les locataires partis et par les locataires dont la dette est supérieure à un an font l’objet d’une dépréciation en totalité. Pour les autres sommes dues, les règles comptables applicables à l’évaluation des actifs s’appliquent. »

62

Incidences de l’article R. 423-I-5 du CCH

La Valorisation des Créances Douteuses Incidences de l’article R. 423-I-5 du CCH L’article R pose le principe de l’existence d’un risque de perte de valeur élevé Le règlement de l’ANC précise que c’est le cas : de locataires ayant quitté leur logement, et dans le cas d’arriérés de paiement très importants, ce qui présente un risque très élevé de non-recouvrement

63

Incidences de l’article R. 423-I-5 du CCH

La Valorisation des Créances Douteuses Incidences de l’article R. 423-I-5 du CCH Le critère déclenchant la dépréciation est donc : le départ d’un locataire de son logement, quel que soit le montant de la créance ; pour les autres locataires, l’existence d’un encours de loyers, charges et accessoires représentant plus d’un an de loyers, charges et accessoires impayés ; La notion d’impayé est donc corrélée au volume Dès lors que le critère de dépréciation est rempli, les créances d’un même locataire sont dépréciées en totalité

64

Autres créances locataires

La Valorisation des Créances Douteuses Autres créances locataires Les autres créances sont évaluées selon les règles définies à l’article du règlement n° (Plan Comptable Général) Art A la clôture, la valeur nette comptable des éléments d'actif, autres que les immobilisations corporelles, incorporelles et les stocks, est comparée à leur valeur actuelle à la même date, sous réserve des dispositions de l'article relatives aux stocks et productions en cours faisant l'objet d'un contrat de vente ferme.

Art A la clôture, la valeur nette comptable des éléments d actif, autres que les immobilisations corporelles, incorporelles et les stocks, est comparée à leur valeur actuelle à la même date, sous réserve des dispositions de l article relatives aux stocks et productions en cours faisant l objet d un contrat de vente ferme.")

65

Autres créances locataires

La Valorisation des Créances Douteuses Autres créances locataires L’amoindrissement de la valeur d’un élément d’actif, autre qu’une immobilisation corporelle, incorporelle et les stocks, résultant de causes dont les effets ne sont pas jugés irréversibles, est constaté par une dépréciation, sous réserve des dispositions de l’article relatif aux titres immobilisés…

66

Autres créances locataires

La Valorisation des Créances Douteuses Autres créances locataires Pour apprécier la perte de valeur des créances, l’entité peut utiliser des méthodes statistiques issues de données tirées de sa propre exploitation. Des statistiques d’irrécouvrabilité des créances impayées qui démontrent une corrélation entre certains évènements (ex : ancienneté des impayés, litige) et la perte de valeur, peuvent être utilisées pour fonder des taux de dépréciation applicables au portefeuille de créances

et la perte de valeur, peuvent être utilisées pour fonder des taux de dépréciation applicables au portefeuille de créances.")

67

Approche envisageable

La Valorisation des Créances Douteuses Approche envisageable Un OPH peut envisager de déterminer des taux de dépréciation des locataires qui présentent un retard inférieur à 12 mois, notamment en identifiant pour ces locataires ceux qui au bout de deux à trois ans évoluent de manière à avoir un taux de dépréciation de 100 % c’est-à-dire : Soit sont présents mais présentent un retard de plus de 12 mois Soit sont partis et présentent un impayé lors du départ Soit ont été passés en irrécouvrables

68

Constats dans le cadre d’une approche sectorielle

La Valorisation des Créances Douteuses Constats dans le cadre d’une approche sectorielle Pour les créances inférieures à 3 mois Une part non négligeable des créances présente un risque à court terme environ 5 % (avec un minimum à 2 % et un maximum à 10 %) Pour les créances de 3 à 6 mois Les taux de risques observés présentent des écarts très significatifs de 14 % à 43 % Pour les créances de 6 à 12 mois Les taux de risques observés présentent des écarts qui restent importants de 33 % à 64 % Méthodologie pour les organismes : comment faire pour sortir des données statistiques de recouvrement des SI en place ? Comment faire ce travail pour les OPH à l’avenir ?

Pour les créances de 3 à 6 mois. Les taux de risques observés présentent des écarts très significatifs de 14 % à 43 % Pour les créances de 6 à 12 mois. Les taux de risques observés présentent des écarts qui restent importants de 33 % à 64 % Méthodologie pour les organismes : comment faire pour sortir des données statistiques de recouvrement des SI en place Comment faire ce travail pour les OPH à l’avenir")

69

Actualité financière du secteur HLM Le Dossier Individuel de Situation Olivier KIENTZ, Fédération des OPH

70

Le Dossier Individuel de Situation - L’exploitation

Autofinancement de l’exploitation courante en % des loyers

71

Loyer théorique en euros mensuel moyen par logement

Le Dossier Individuel de Situation - L’exploitation Loyer théorique en euros mensuel moyen par logement

72

Coût des impayés locatifs en % des loyers

Le Dossier Individuel de Situation - L’exploitation Coût des impayés locatifs en % des loyers

73

Coût de la vacance des logements en % des loyers

Le Dossier Individuel de Situation - L’exploitation Coût de la vacance des logements en % des loyers

74

Annuité d'emprunt en % des loyers

Le Dossier Individuel de Situation - L’exploitation Annuité d'emprunt en % des loyers

75

Taxe foncière en % des loyers

Le Dossier Individuel de Situation - L’exploitation Taxe foncière en % des loyers

76

Maintenance en euros par logement

Le Dossier Individuel de Situation - L’exploitation Maintenance en euros par logement

77

Frais de structure en euros par logement

Le Dossier Individuel de Situation - L’exploitation Frais de structure en euros par logement

78

Le Dossier Individuel de Situation - La structure

Potentiel financier au et à terminaison en euros par logement

79

Le Dossier Individuel de Situation - La structure

Trésorerie en euros par logement

80

Actualité financière du secteur HLM Le Règlement ANC n° Stéphane DESCOLONGES, Fédération des OPH

81

Règlement ANC n° Instruments financiers à terme et opérations de couverture pour l’ensemble des entreprises : OPH CC L’ANC a publié le 30 juillet 2015 son règlement n° relatif au traitement comptable des instruments financiers à terme et des opérations de couvertures dans les comptes annuels des sociétés industrielles et commerciales. Ce règlement, en cours d’homologation, entrera en vigueur pour les exercices comptables ouverts à compter du 1er janvier 2017, avec la possibilité offerte d’une application anticipée. Il est accompagné d'une note de présentation qui l'explicite sur les modalités pratiques d'application. Les OPH en comptabilité de commerce devront appliquer ce règlement. Le PCG nécessitait donc d’être complété en ces matières afin de répondre aux besoins pratiques des entreprises.

82

Règlement ANC n° Le Plan Comptable Général (PCG de 2014) traitait en effet des instruments financiers dans les comptes individuels des entreprises industrielles et commerciales mais les dispositions relatives aux instruments financiers à terme (également appelés dérivés) et aux opérations de couvertures y étaient peu développées contrairement aux secteurs banque et assurance qui disposent de règles spécifiques plus détaillées et au secteur public pour lesquel le CNoCP avait publié un avis en 2012 Ce règlement n° modifie donc le règlement ANC n° relatif au Plan Comptable Général en y insérant des dispositions dédiées aux instruments financiers à terme et aux opérations de couverture.

traitait en effet des instruments financiers dans les comptes individuels des entreprises industrielles et commerciales mais les dispositions relatives aux instruments financiers à terme (également appelés dérivés) et aux opérations de couvertures y étaient peu développées. contrairement aux secteurs banque et assurance qui disposent de règles spécifiques plus détaillées. et au secteur public pour lesquel le CNoCP avait publié un avis en Ce règlement n° modifie donc le règlement ANC n° relatif au Plan Comptable Général en y insérant des dispositions dédiées aux instruments financiers à terme et aux opérations de couverture.")

83

Règlement ANC n° Les modalités de comptabilisation, de provisionnement du risque et d’information en annexe se rapprochent de l’Avis du CNoCP n° sur la comptabilisation des dettes financières et des instruments dérivés déjà applicable aux OPH en comptabilité publique Pour mémoire un guide pratique du provisionnement des emprunts à risques de mars 2014 avait été rédigé par les ministères de tutelle à destination des OPH en comptabilité publique Les OPH en comptabilité de commerce, concernés par des IFT et opérations de couverture, vont devoir, courant 2016, travailler sur ce sujet pour se mettre en conformité avec ce nouveau règlement de l’ANC… Une rencontre spécifique dédiée pour les OPH intéressés ?

84

Projet de loi de finances pour 2016 : LASM

Discussion en 2e séance à l’AN du PLF pour 2016 : proposition de suppression du procédé de livraison à soi-même (LASM) de M. de Courson, soutenu par M. Dumont, président de l’USH Remplacement par une facturation directe au taux de 5,5% ou 10% dans un objectif de simplification de la gestion de la TVA Amendement voté alors que le gouvernement était contre…

de M. de Courson, soutenu par M. Dumont, président de l’USH. Remplacement par une facturation directe au taux de 5,5% ou 10% dans un objectif de simplification de la gestion de la TVA. Amendement voté alors que le gouvernement était contre…")

85

Projet de loi de finances pour 2016 : LASM

Possibilité de revenir sur cet amendement dans le cadre des discussions à venir ! Problème posé par cette suppression des LASM : Disparition de l’avance de trésorerie constituée par le différentiel Diminution du coefficient de déduction de la TVA pour les frais de structure (frais généraux et investissement du siège) Augmentation significative de la taxe sur les salaires du fait du calcul du rapport d’assujettissement En effet, les livraisons à soi-même d'immeubles doivent être incluses dans le chiffre d'affaires total constituant le dénominateur du rapport d’assujettissement à la taxe sur les salaires (décision n° 12VE03791 de la Cour Administrative d’Appel de Versailles du 18 juillet 2014) L’USH va faire le nécessaire pour rétablir par amendement le principe de la LASM ?

Augmentation significative de la taxe sur les salaires du fait du calcul du rapport d’assujettissement. En effet, les livraisons à soi-même d immeubles doivent être incluses dans le chiffre d affaires total constituant le dénominateur du rapport d’assujettissement à la taxe sur les salaires (décision n° 12VE03791 de la Cour Administrative d’Appel de Versailles du 18 juillet 2014) L’USH va faire le nécessaire pour rétablir par amendement le principe de la LASM")

86

Actualité financière du secteur HLM Les annonces faites au congrès HLM Laurent GOYARD, Fédération des OPH

87

Les annonces du Congrès HLM de septembre

Le FNAP (cf. documents transmis aux DG le 23 octobre) ? La Mutualisation (cf. documents transmis aux DG le 23 octobre) ? Les cotisations CGLLS ? Les quasi fonds propres CDC – Action Logement ?

La Mutualisation (cf. documents transmis aux DG le 23 octobre) Les cotisations CGLLS Les quasi fonds propres CDC – Action Logement")

88

Les fonds d’épargne de la CDC Pierre Laurent, Caisse des dépôts

89

Le modèle du Fonds d’Epargne

L’économie générale du modèle Portefeuille actifs financiers Mission :Rémunérer et sécuriser l’épargne Liquidité Contrainte :Rémunérer les réseaux bancaires collecteurs Coût des commissions Mission: Prêter pour l’intérêt général Contrainte : Rémunérer la garantie de l’État Prélèvement ÉPARGNE DES FRANÇAIS Épargne centralisée CDC = 244 M€ au 31/12/2014 Emplois d’intérêt général identifiés par l’État, tout particulièrement le logement social : Prêts au logement social et à la politique de la ville : 16,7 Md€ signés en 2014, Prêts au secteur public local : 3,7 Md€ signés en 2014. Encours total de prêts au 31/12/2014 = 168 Md€, dont 87 % LS et PV.

90

Le modèle du Fonds d’Epargne Le logement social, client principal du Fonds d’Epargne

Encours de prêts sur fonds d’épargne au 31/12/2014 = 168 Md€ Clients et encours au 31/12/2014 Les clients 115 Md€ Secteur hospitalier Centres hospitaliers maisons de retraite (médicalisées ou non) établissements de cure / convalescence rééducation … autres établissements sanitaires publics 4 Md€ OLS OPH SA HLM SEM COOP 1020 emprunteurs 767 emprunteurs 18 Md€ 26 Md€ Autres acteurs Collectivités territoriales Associations établissements financiers (dont refinancement des PLS, PLI, PSLA) universités établissements publics ports autonomes/ CCI … CCAS, SDIS… Communes, EPCI, départements, régions … médical/ médico-social éducatif/formation humanitaire/ secours bienfaisance sport/loisirs/ environnemental autres associations… 9 235 emprunteurs 1 218 emprunteurs 711 emprunteurs

établissements de cure / convalescence rééducation … autres établissements sanitaires publics. 4 Md€ OLS. OPH. SA HLM. SEM. COOP emprunteurs. 767 emprunteurs. 18 Md€ 26 Md€ Autres acteurs. Collectivités territoriales. Associations. établissements financiers (dont refinancement des PLS, PLI, PSLA) universités. établissements publics. ports autonomes/ CCI … CCAS, SDIS… Communes, EPCI, départements, régions … médical/ médico-social. éducatif/formation. humanitaire/ secours bienfaisance. sport/loisirs/ environnemental. autres associations… emprunteurs emprunteurs. 711 emprunteurs.")

91

Bilan 2014 du Fonds d’Epargne

La part des prêts augmente et la part des prêts au logement social reste ultra-majoritaire

92

Une tarification modulée selon le caractère social des opérations financées

Volume des prêts signés en 2014 selon la durée et leur marge sur livret A Un modèle original : tarification des prêts sur la base du livret A, modulée selon le caractère social des opérations financées.

93

Les particularités du modèle Fonds d’Epargne (FE)

La stabilité « protectrice » du modèle Le secteur du logement social a été à l’abri des crises financières de 2008, 2011 et 2012 Pas de réduction des possibilités de financement par le fonds d’épargne (pas de credit crunch, pas de modifications des durées des prêts, pas d’arrêt de la production de logements sociaux…) Pas de hausses des marges comme observé sur tous les secteurs (Cf. les collectivités locales)

Pas de hausses des marges comme observé sur tous les secteurs (Cf. les collectivités locales)")

94

Les particularités du modèle Fonds d’Epargne (FE)

Une relation partenariale (hors des financements de marché classiques) Pas de lien entre le prix et la durée (un PLUS coûte Livret A qu’il soit sur 30 ou 50 ans) Pas de lien entre la marge et la notation financière de l’emprunteur Pas de lien entre le prix et le volume (une opération est instruite au même taux, qu’elle porte sur 3 ou 150 logements) Des durées exceptionnellement longues (cf. crises financières et réformes prudentielles de type Bâle 2/Bâle 3) Pas de limite a priori en volume (une application des ratios bancaires adaptée aux particularités de l’activité) Un usage extrêmement limité des commissions d’instruction et de gestion Un outil de travail privilégié (le livret A) très bien adapté à l’activité des bailleurs sociaux, et notamment au financement long terme

Pas de lien entre le prix et la durée (un PLUS coûte Livret A qu’il soit sur 30 ou 50 ans) Pas de lien entre la marge et la notation financière de l’emprunteur. Pas de lien entre le prix et le volume (une opération est instruite au même taux, qu’elle porte sur 3 ou 150 logements) Des durées exceptionnellement longues (cf. crises financières et réformes prudentielles de type Bâle 2/Bâle 3) Pas de limite a priori en volume (une application des ratios bancaires adaptée aux particularités de l’activité) Un usage extrêmement limité des commissions d’instruction et de gestion. Un outil de travail privilégié (le livret A) très bien adapté à l’activité des bailleurs sociaux, et notamment au financement long terme.")

95

Les particularités du modèle Fonds d’Epargne (FE)

Comparaisons européennes: des contextes et des besoins différents d’un pays à l’autre mais…. La France et l’Autriche sont les seuls pays européens ayant maintenu depuis 2008 à la fois : des circuits de financements spécifiques une production élevée de logements sociaux Le lien entre l’existence d’un circuit de financement spécifique et le maintien d’une réelle production de logements sociaux semble manifeste. (source CECODHAS + étude « Conjonctures » N°43 du Fonds d’Epargne, mai 2014)

")

96

Les particularités du modèle Fonds d’Epargne (FE)

Des possibilités réelles d’individualisation de la relation en fonction de la situation et des aspirations de chaque emprunteur Dès l’instruction des prêts Durée Mode de révision du taux (Double révisabilité? Double révisabilité limitée ? Simple révisabilité ?) Progressivité : Positive si l’on veut minorer les premières échéances Négative si l’on veut accélérer l’amortissement du prêt compte tenu notamment du bas niveau du taux du livret A Utilisation du préfinancement…

Progressivité : Positive si l’on veut minorer les premières échéances. Négative si l’on veut accélérer l’amortissement du prêt compte tenu notamment du bas niveau du taux du livret A. Utilisation du préfinancement…")

97

Les particularités du modèle Fonds d’Epargne (FE)

Le réaménagement (gestion active de la dette), une démarche qui s’accélère + 100% d’activité en 2015 (200 dossiers examinés par le fonds d’épargne) Une centaine de dossiers pour les OLS Durée Mode de révision du taux Progressivité Diversification des indices Optimisation… Dans le cadre d’une vision partagée de la situation de l’OPH (démarche prospective)

, une démarche qui s’accélère % d’activité en 2015 (200 dossiers examinés par le fonds d’épargne) Une centaine de dossiers pour les OLS. Durée. Mode de révision du taux. Progressivité. Diversification des indices. Optimisation… Dans le cadre d’une vision partagée de la situation de l’OPH (démarche prospective)")

98

Le Fonds d’Epargne et le réaménagement de la dette des bailleurs sociaux

Dans le cadre d’une vision partagée de la situation de l’OPH (démarche prospective)

")

99

Le modèle Fonds d’Epargne - Quelques conclusions

Un partenariat toujours à approfondir entre le Fonds d’Epargne et les OPH compte tenu d’un environnement en évolution Réformes territoriales Réforme d’Action Logement Besoins spécifiques des différentes zones (tensions différentes sur les marchés du logement) Taux …. « Prendre soin » du Fonds d’Epargne c’est l’affaire de tous Parmi les possibilités de réaménagement, un outil à ne pas négliger : l’inflation (ou IPC)

Taux. …. « Prendre soin » du Fonds d’Epargne c’est l’affaire de tous. Parmi les possibilités de réaménagement, un outil à ne pas négliger : l’inflation (ou IPC)")

100

Clôture de la journée Stéphane Descolonges, Fédération des OPH

101

Clôture de la journée Une année 2016 qui s’annonce chargée en enjeux importants pour les DAF des OPH Mise en œuvre de l’ensemble des obligations comptables (PGE, créances douteuses, etc.) pour la gestion comptable et la clôture 2016 Préparation à la facturation électronique au 1er janvier 2017 La gestion d’un budget probablement plus serré en 2016 La mise en œuvre des nouvelles obligations en matière d’instruments financiers à termes et d’opérations de couverture pour les OPH en comptabilité de commerce concernés

pour la gestion comptable et la clôture Préparation à la facturation électronique au 1er janvier La gestion d’un budget probablement plus serré en La mise en œuvre des nouvelles obligations en matière d’instruments financiers à termes et d’opérations de couverture pour les OPH en comptabilité de commerce concernés.")

102

Prochaine journée nationale des DAF

Clôture de la journée Prochaine journée nationale des DAF Date ? Lieu : le même ? Sujets ? Dépréciation des créances douteuses ? Nouveaux supports de placement ? La réforme d’Action Logement ?... Groupes de travail DAF Sujet de travail ? Facturation électronique, IFT et couverture, etc. ? Vos retours sur nos moyens de communication : site internet, actualités financières, newsletter, centre de ressources ?

103

Merci pour votre attention

Présentations similaires