Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Techniques d’évaluation de la performance d’un système de distribution

Radhedh MHAMDI

2

Le système de distribution

3

en lexique de finances Un système de distribution permet à la fois d’assurer la logistique des produits (stockage, distribution,…), la promotion et le service après vente des produits, mais aussi, la maîtrise des risques financiers liés aux ventes.

, la promotion et le service après vente des produits, mais aussi, la maîtrise des risques financiers liés aux ventes.")

4

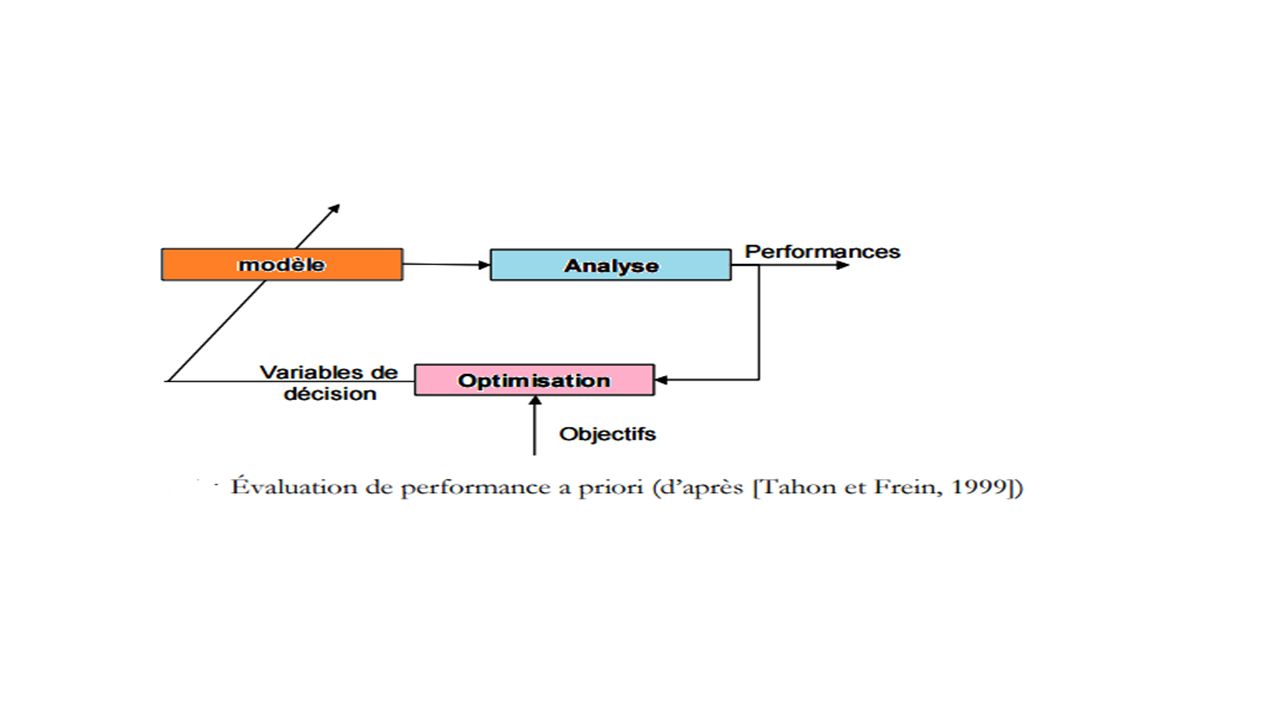

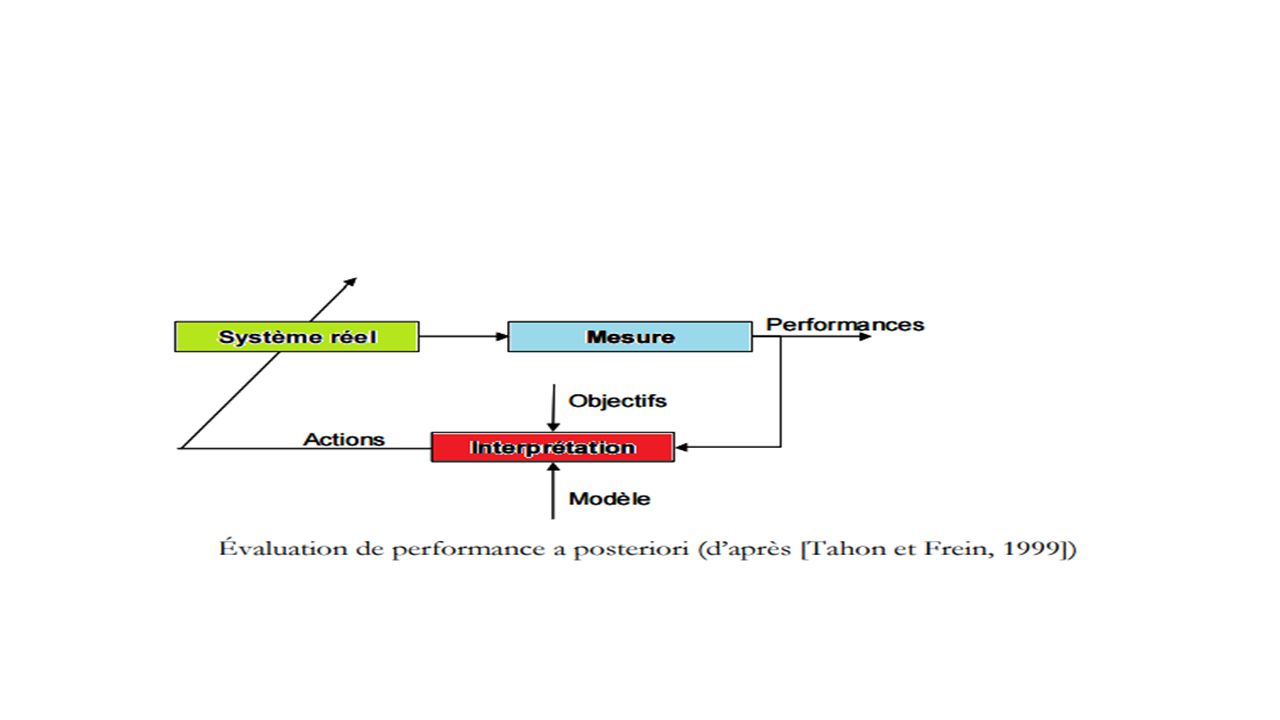

Qu’est ce qu’une évaluation de la performance ?

Mesure Évaluation T=t0 T ∈{t;t&t}

5

Un indicateur de performance

« donnée quantifiée qui mesure l’efficacité de tout ou partie d’un processus ou d’un système par rapport à une norme, un plan ou un objectif déterminé dans le cadre d’une stratégie d’entreprise » (AFNOR)[Cerruti et Gattino, 1992].

[Cerruti et Gattino, 1992].")

6

Relation entre KPI & mesure de la performance

7

l’évaluation de performance est une estimation et une comparaison des actions à mener pour maîtriser la performance du système La mesure de performance suppose un simple relevé de la valeur intrinsèque des objets,

8

L'évaluation pour Piloter un system existant

Concevoir un nouveau system

11

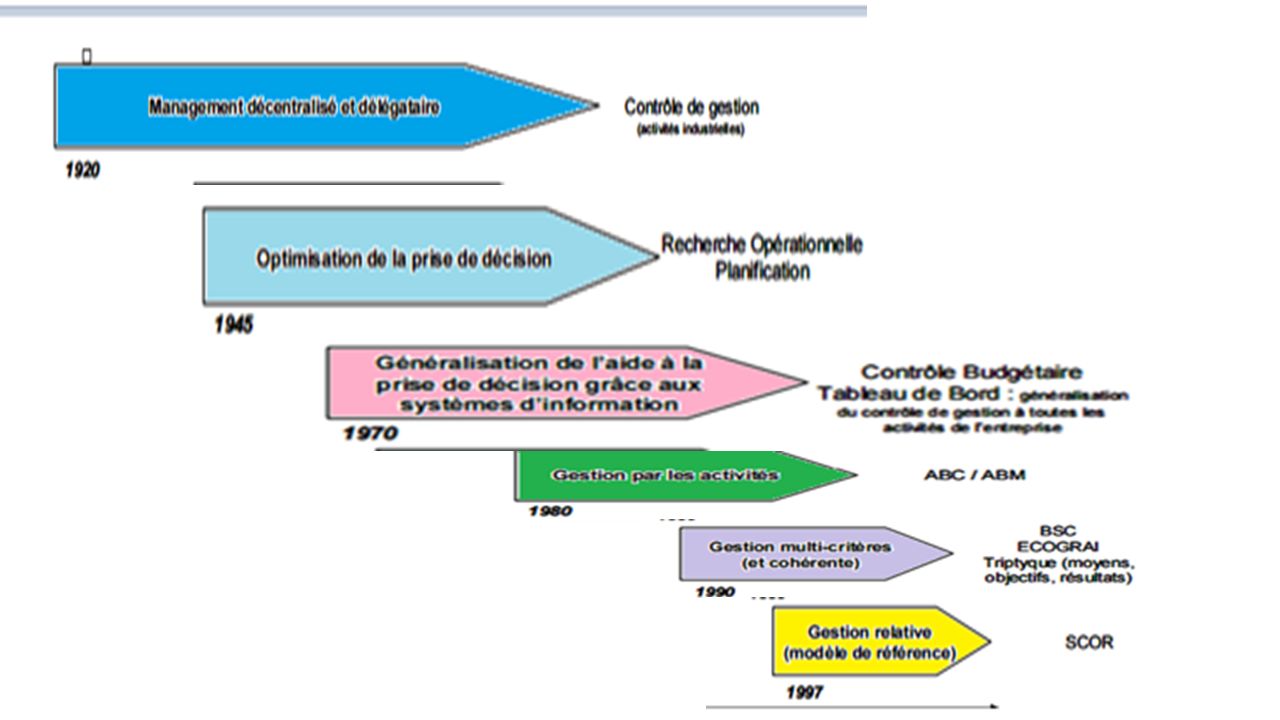

Contrôle budgétaire les tableaux de bords

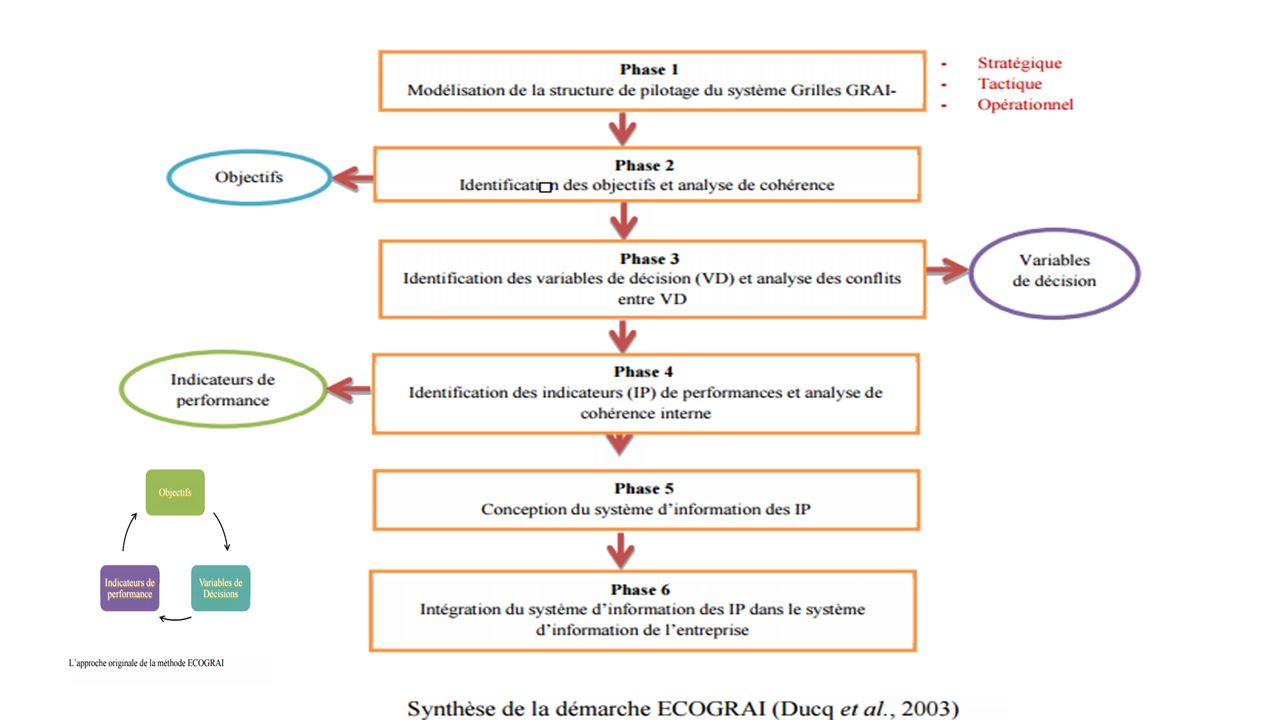

1980 ABC/ABM 1997 SCOR 1945 RO 1920 contrôle de gestion 1970 Contrôle budgétaire les tableaux de bords 1990 BSC ECOGRAI

13

Fig. 2 : Les coûts de transport dans la chaîne de valeur

La méthode ABC Fig. 2 : Les coûts de transport dans la chaîne de valeur

14

La méthode ABC – ABM :M LAURAS

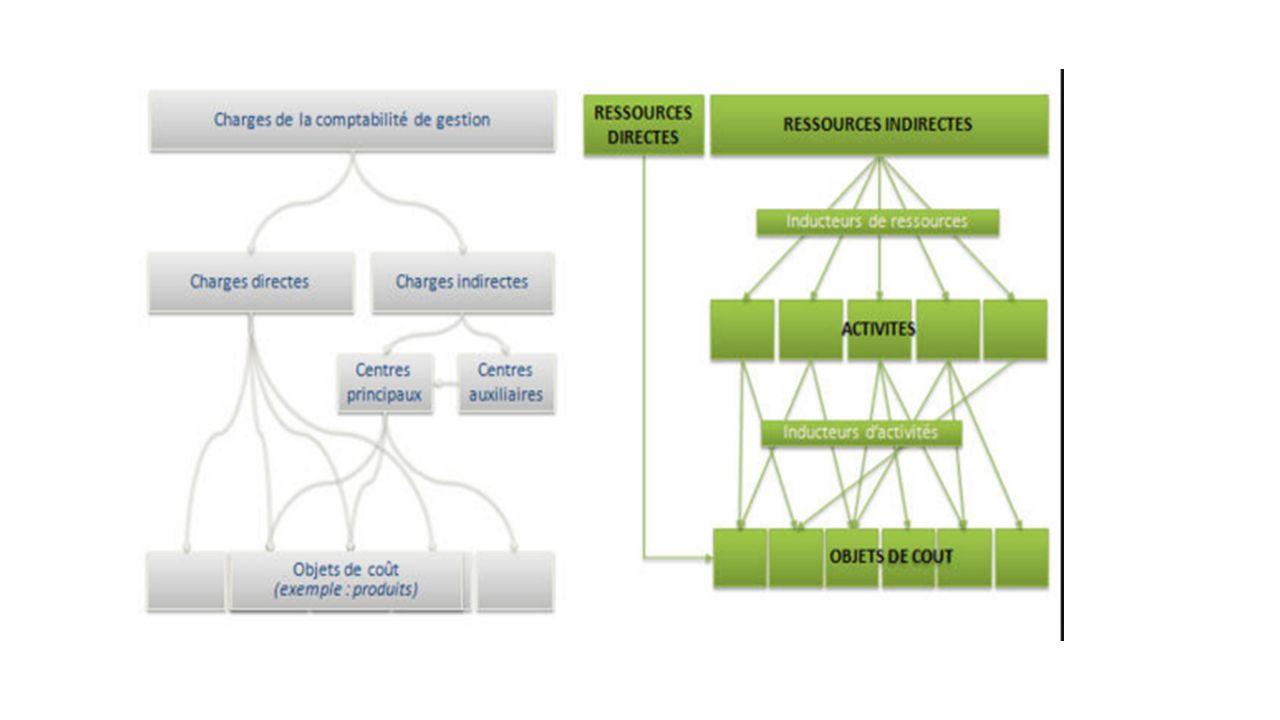

centrées sur les coûts et les marges améliorer l’utilisation des ressources en tableaux de bord orientés vers le pilotage des performances . Le principe de la gestion par activités: obtenir le coût réel d'un produit ou d’un service le coût de revient de chaque étape de son processus ; le contrôle budgétaire global et détaillé ; le repérage des dysfonctionnements entre les activités ; le suivi des écarts, par activités et par produits ; la simulation de coûts de revient pour le lancement de tout nouveau produit le repérage des étapes à franchir pour atteindre une cible en termes de rentabilité.

15

ABC/ ABM politique de gestion par les couts

Charges & temps de travail Systèmes d’indicateur de performances séjour Occupation TRS File la quantité de ressources consommées par produit ( traduction par les couts) Cout de revient par activité

Cout de revient par activité.")

17

Il est possible de synthétiser les tenants et aboutissants de la méthode ABC comme suit : il s’agit de l’établissement pour l’ensemble des coûts, et plus particulièrement pour les coûts indirects (supports à la production, à la distribution, etc.), d’une relation entre ces coûts et les ensembles d’opérations ou activités qui les consomment et les génèrent. Les couts (essentiellement les couts indirectes) Les opérations Les activités ( qui consomment ou génèrent des couts) Relation

Les opérations. Les activités ( qui consomment ou génèrent des couts) Relation.")

18

ABM L’ABM soutient pour sa part la mise en place d’une gestion par activités s’appuyant sur des tableaux de bord constitués d’indicateurs mesurant : les progrès des actions décidées pour appliquer la stratégie ; • la valeur perçue par le client ; les performances des concurrents ; Méthodes de diagnostic et d’évaluation de performance pour la gestion de chaînes logistiques la démarche qualité et l’amélioration des performances. ABC et ABM soulignent la nécessité de mettre en œuvre un pilotage en fonction des processus (ou plutôt ici, des activités qui composent ces processus) qui définissent le système étudié.

qui définissent le système étudié.")

19

La notion de tableau de bord prospectif (ou Balanced ScoreCard (BSC)) : une chaîne d’analyse

: la cohésion et la convergence.

20

Actionnaire satisfait Clients enthousiasmés Processus efficaces

BSC Actionnaire satisfait Clients enthousiasmés Processus efficaces Personnel préparé &motivé

21

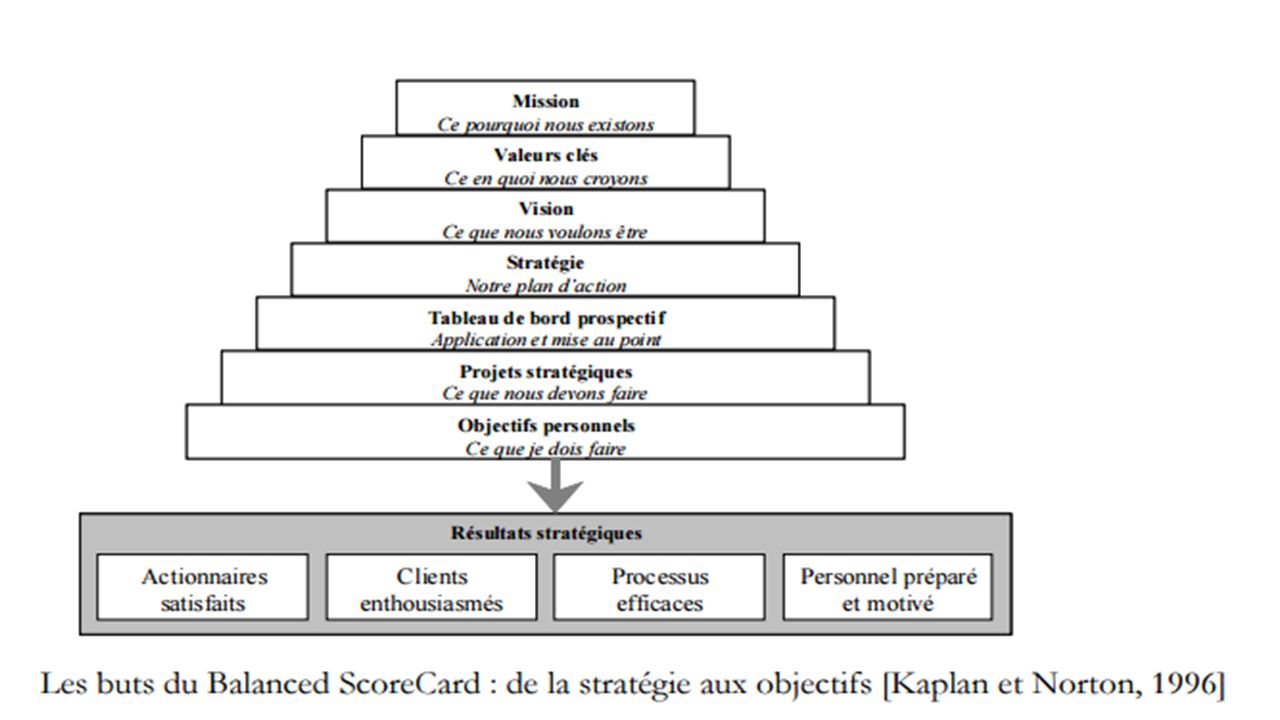

Une série de question Pourquoi existons nous? Mission

En quoi croyons nous? Valeurs clés Que voulons nous faire? Vision Quel est notre plan d'action stratégie Comment appliquer t comment mettre en point ? Tableau de bord prospectif Que devons nous faire ? Projet stratégique Que dois je faire ? objectifs personnel

25

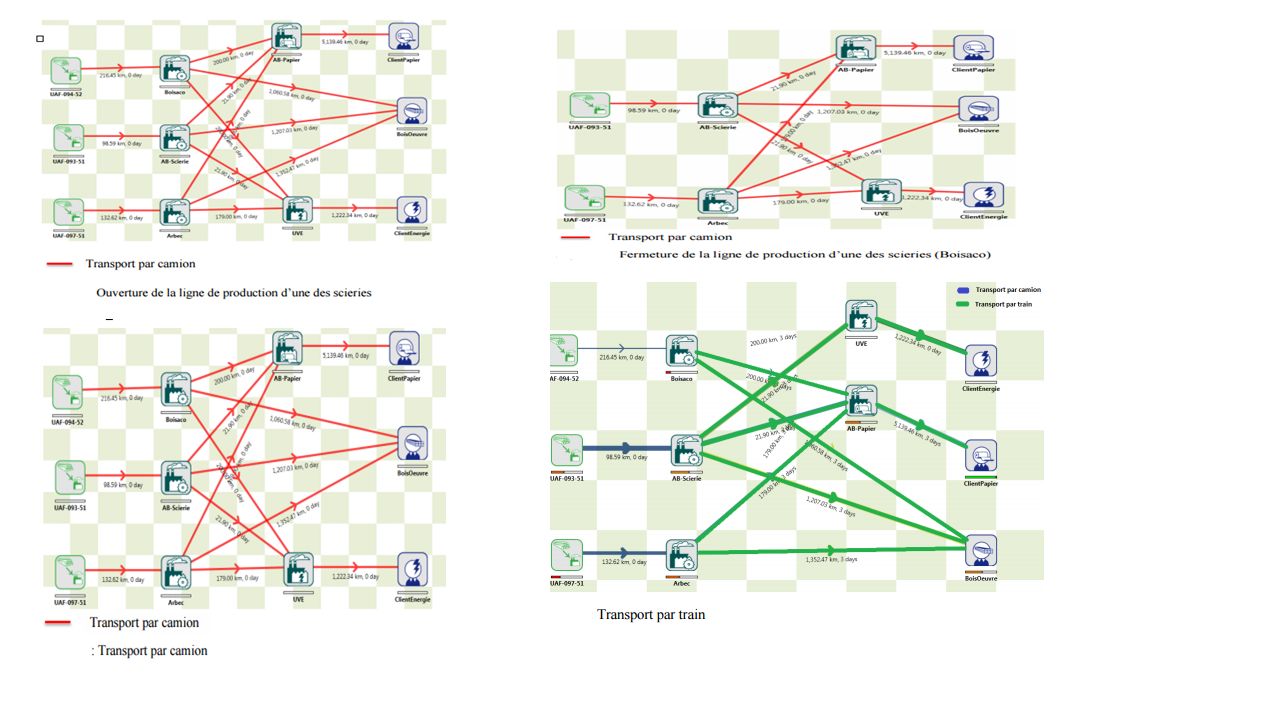

Modélisation du réseau logistique pour le cas de la Côte-Nord

Québec, Canada © Yassine Achhal, 2013

26

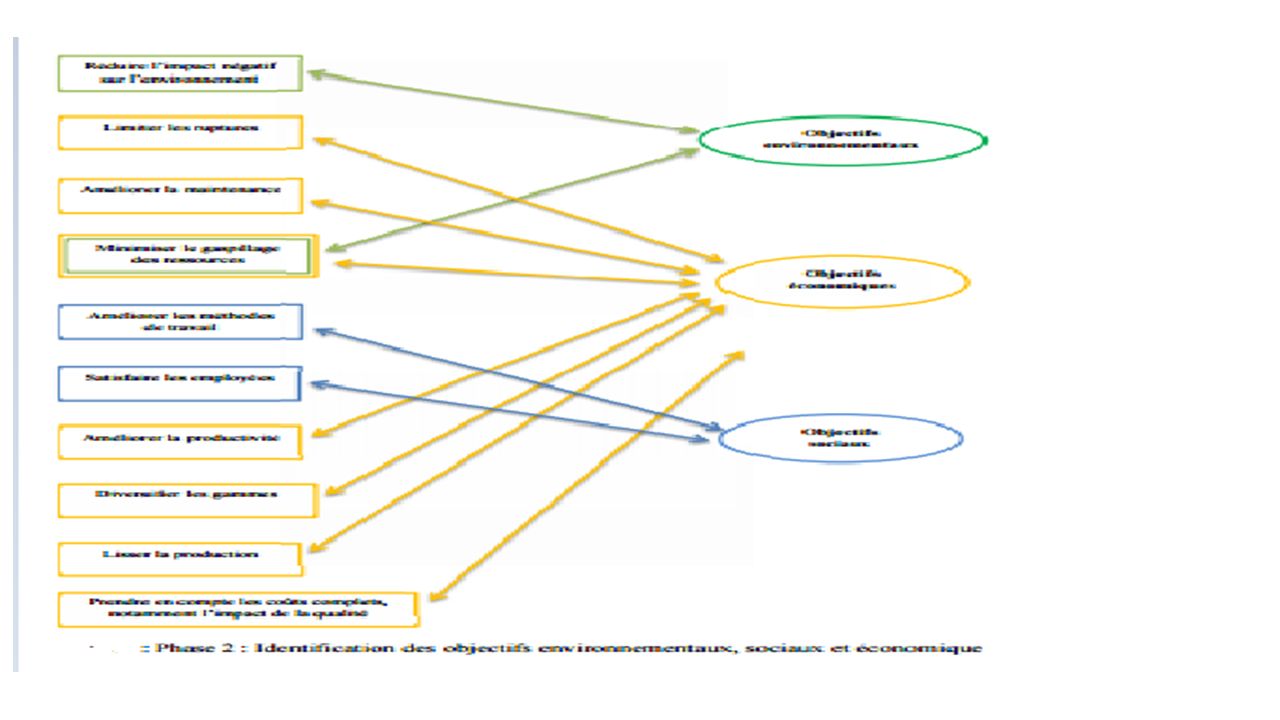

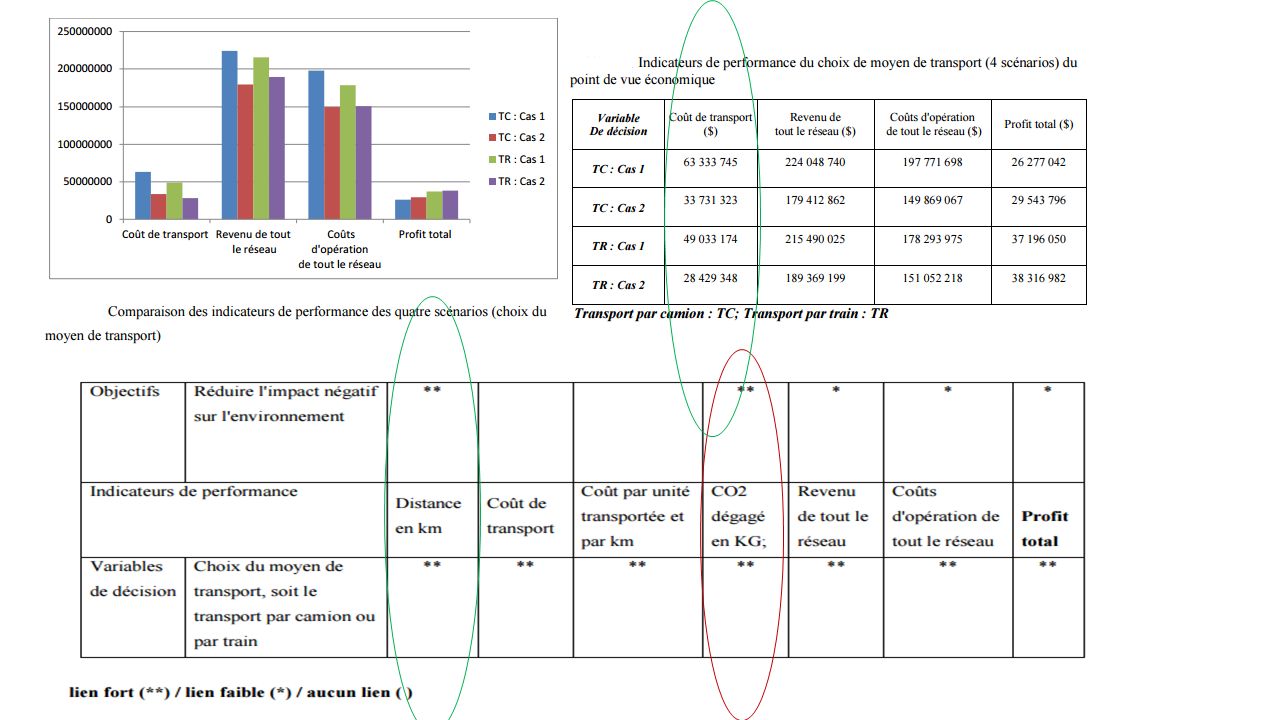

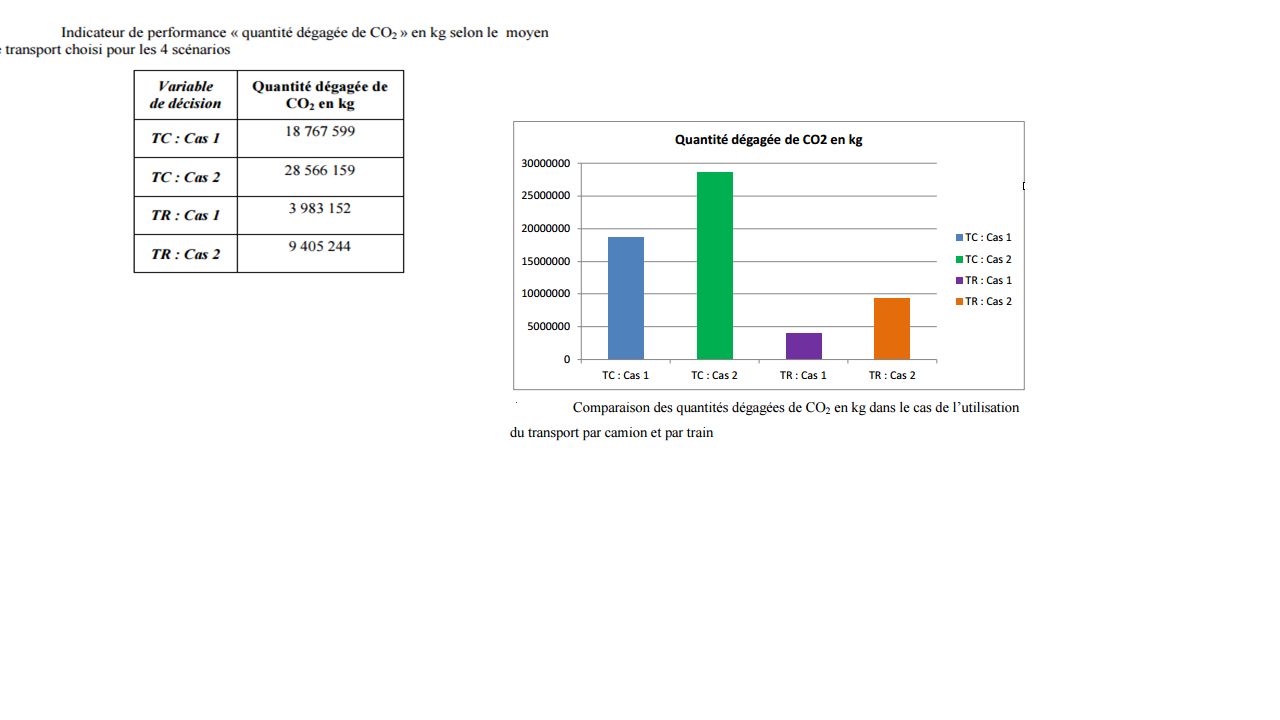

objectifs la limitation des ruptures de stock,

la diversification des gammes de produits, la satisfaction des employés et la réduction de l'impact négatif sur l'environnement

33

Bibliographies These M LAURAS These Yassin ACHHAL These Farid LAABADI

34

Merci de votre attention

Présentations similaires

>")