Télécharger la présentation

La présentation est en train de télécharger. S'il vous plaît, attendez

1

Principes de Gestion Financière

Amine ESSALHI

2

Introduction Société des capitaux Rôle du directeur financier

Corporate Gouvernance

3

Plan de travail Valeur actuelle, objectifs de l’entreprise et gouvernance d’entreprise Actualisation et capitalisation VAN Les annuités Intérêt simple et intérêt composé Les différents taux d’intérêt Valeur des actions et des obligations

4

Test de connaissances

5

Valeur actuelle, objectifs de l’entreprise et gouvernance d’entreprise

6

Concept de la valeur actuelle

Définition Pourquoi actualiser? Actualisation…capitalisation

7

Valeur temporelle de l’argent

Taux d’intérêt…traduction de la valeur temporelle de l’argent: Taux d’inflation: argent « nominal » Vs pouvoir d’achat!! Coût d’opportunité *, Prix du risque.

8

Application: coût du capital et marché financier

Vous cherchez un emprunt de , remboursable in fine sur deux ans. Ri: 10% * Quelle est la valeur actuelle de ce prêt si on suppose que vous avez un coupon de à payer chaque année? * Supposons qu’immédiatement après l’octroi du prêt, les conditions sur le marché changent et le coût d’endettement aurait pu être juste 8%. Quel serait votre coût d’opportunité dans ce cas?

9

Valeur temporelle de l’argent

Taux d’intérêt…traduction de la valeur temporelle de l’argent: Taux d’inflation: argent « nominal » Vs pouvoir d’achat!! Coût d’opportunité *, Prix du risque.

10

Le temps…c’est de l’argent!!

11

Actualisation et capitalisation

12

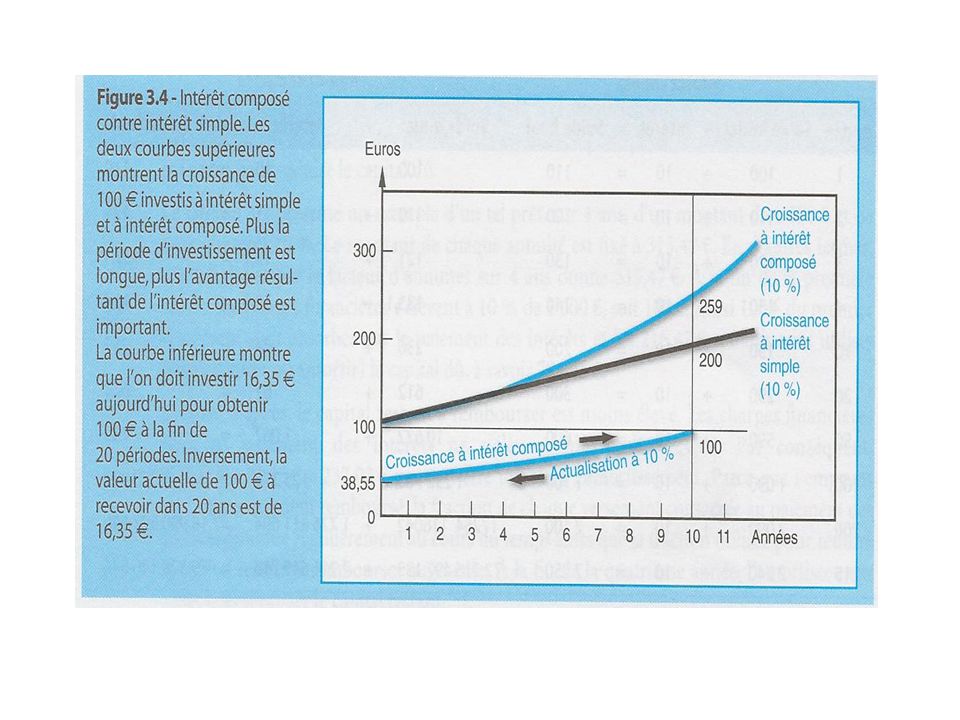

Intérêt composé Principe,

Différence avec le principe de l’intérêt simple, Exemple, Formule de base: A la fin de première période : C1=C0 + I1=C0 + C0.i = C0(1+i) A la fin de la deuxième période : C2 = C1 + C1.i = C1(1+i)=C0(1+i)(1+i) = C0(1+i)2 ………… A la fin de la Nième période : Cn=C0(1+i)n

A la fin de la deuxième période : C2 = C1 + C1.i. = C1(1+i)=C0(1+i)(1+i) = C0(1+i)2 ………… A la fin de la Nième période : Cn=C0(1+i)n.")

13

Actualisation et capitalisation

Principe,

14

Exercices

15

VAN

16

VAN Valeur Actuelle Nette Formule de calcul VAN= [∑ CF/(1+r)^i] – I0

![VAN Valeur Actuelle Nette Formule de calcul VAN= [∑ CF/(1+r)^i] – I0](http://slideplayer.fr/slide/4122444/12/images/16/VAN+Valeur+Actuelle+Nette+Formule+de+calcul+VAN%3D+%5B%E2%88%91+CF%2F%281%2Br%29%5Ei%5D+%E2%80%93+I0.jpg "VAN Valeur Actuelle Nette Formule de calcul VAN= [∑ CF/(1+r)^i] – I0")

17

Valeur actuelle en fonction du coût du capital

Valeur actuelle nette VAN = [∑ CF (1 + r)^-i] – I0 Taux d’actualisation Courbe de la VAN -I0

^-i] – I0. Taux d’actualisation. Courbe de la VAN. -I0.")

18

Application

19

VAN: outil de comparaison des investissements

Flux de trésorerie VAN Projets Dépense initiale Année 1 Année 2 Année 3 r = 8% I 3000 1400 607,93 II 1000 1500 5,76 Quelques propriétés: VAN: outil de comparaison des investissements VAN: mise en œuvre des principes de capitalisation et d’actualisation Propriété d’additivité de la VAN …

20

VAN Valeur Actuelle Nette Formule de calcul VAN= [∑ CF/(1+r)^i] – I0

![VAN Valeur Actuelle Nette Formule de calcul VAN= [∑ CF/(1+r)^i] – I0](http://slideplayer.fr/slide/4122444/12/images/20/VAN+Valeur+Actuelle+Nette+Formule+de+calcul+VAN%3D+%5B%E2%88%91+CF%2F%281%2Br%29%5Ei%5D+%E2%80%93+I0.jpg "VAN Valeur Actuelle Nette Formule de calcul VAN= [∑ CF/(1+r)^i] – I0")

21

VAN Risque et valeur actuelle

Valeur actuelle et taux de rentabilité: IP *

22

VAN… Fondements Rentabilité marginale décroissante des investissements, Taux d’intérêt à l’équilibre , Taux de rendement proportionnel au risque, Indépendance des décisions d’investissement et de financement, Maximisation de la richesse des actionnaires.

23

Indice de profitabilité

24

IP Méthode de calcul: Limites. IP = [∑ CF (1 + r)^-i]/ I0

![IP Méthode de calcul: Limites. IP = [∑ CF (1 + r)^-i]/ I0](http://slideplayer.fr/slide/4122444/12/images/24/IP+M%C3%A9thode+de+calcul%3A+Limites.+IP+%3D+%5B%E2%88%91+CF+%281+%2B+r%29%5E-i%5D%2F+I0.jpg "IP Méthode de calcul: Limites. IP = [∑ CF (1 + r)^-i]/ I0")

25

Application

26

Flux de trésorerie IP Projets Dépense initiale Année 1 Année 2 Année 3 r = 8% I 3000 1400 1,20264 II 1000 1500 1,00192

27

Et si ce n’était pas certain?

28

Applicationn Etats de la nature Probabilité Rx Ry 1 0,1 -0,15 0,4 2

0,2 0,05 0,3 3 0,15 4 0,25 5 0,35

29

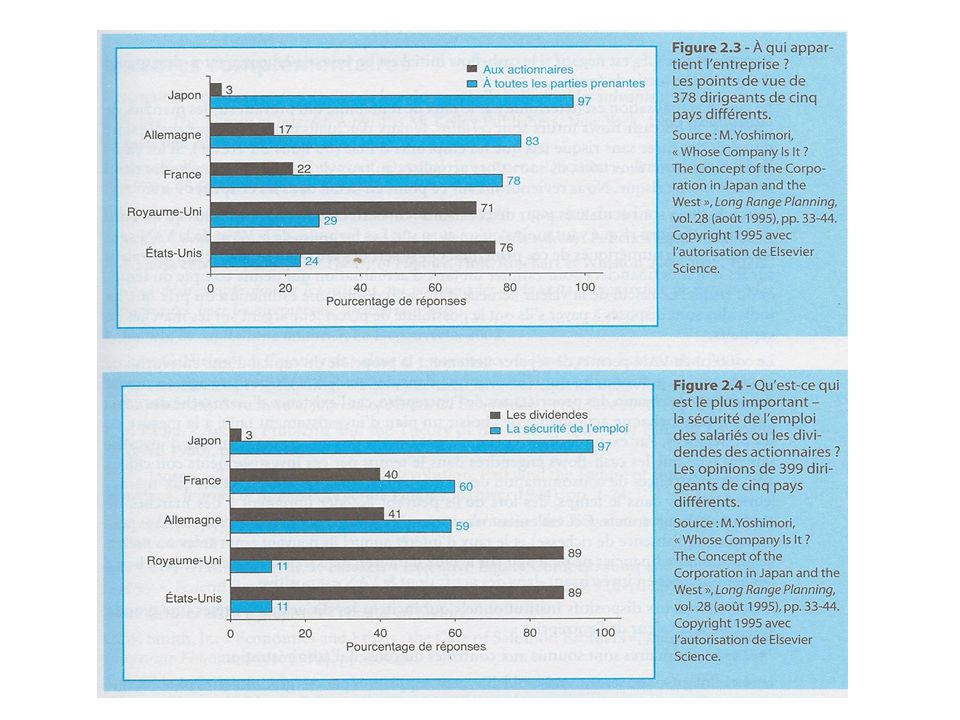

Corporate gouvernance

30

Corporate gouvernance

Séparation entre la propriété et le pouvoir Autres parties prenantes?!.....les créanciers! Conflit d’agence…coûts d’agence Vision capitaliste…..vision sociétale *

32

VAN

33

Flux monétaires à considérer

Prise en compte de tous les paramètres de calcul de la VAN, actualisés, I0: Achat d’immobilisations (corporelles, immatérielles, financières), Frais d’installation (installation, formation initiale…), Accroissement du BFR, Cession éventuelle d’immobilisations remplacées par I0, Impôts et taxes, …… Prise en compte de la valeur résiduelle, Calcul des flux de liquidités intermédiaires *.

, Frais d’installation (installation, formation initiale…), Accroissement du BFR, Cession éventuelle d’immobilisations remplacées par I0, Impôts et taxes, …… Prise en compte de la valeur résiduelle, Calcul des flux de liquidités intermédiaires *.")

34

Calcul des flux de liquidités intermédiaires

Principe fondamental: séparation des décisions d’investissement et de financement, Méthode d’évaluation des CF la plus utilisée: CPC, Flux de liquidités: vision comptable Vs vision financière, Δ BFR

35

Valeur actuelle en fonction du coût du capital

Valeur actuelle nette VAN = [∑ CF (1 + r)^-i] – I0 Taux d’actualisation Courbe de la VAN -I0

^-i] – I0. Taux d’actualisation. Courbe de la VAN. -I0.")

36

Illustration On suppose que :

Rubriques Entreprise X (sans investissement) (avec investissement) Flux différentiels -Chiffre d’affaires -Couts variables d’exploitation -Charges administratives et commerciales EBE -Dotations aux amortissements Bénéfice avant impôt -IS (33, 1/3%) -Résultat économique 100000 55000 25000 20000 10000 3333 6667 130000 70000 30000 16250 13750 4583 9167 15000 5000 6250 3750 1250 2500 Flux de trésorerie final 16667 25417 8750 On suppose que : I0 = 25000, n = 4 ans, r = 8% (sans prise en compte de l’inflation), L’investissement rapporte, chaque année, le même flux différentiel et ce, pendant toute la durée de vie du projet, Δ BFR = 500, chaque année.

(avec investissement) Flux différentiels. -Chiffre d’affaires. -Couts variables d’exploitation. -Charges administratives et commerciales. EBE. -Dotations aux amortissements. Bénéfice avant impôt. -IS (33, 1/3%) -Résultat économique Flux de trésorerie final On suppose que : I0 = 25000, n = 4 ans, r = 8% (sans prise en compte de l’inflation), L’investissement rapporte, chaque année, le même flux différentiel et ce, pendant toute la durée de vie du projet, Δ BFR = 500, chaque année.")

37

Autres éléments à considérer

Imperfections du marché *, Valeur résiduelle, Prise en compte de l’inflation: (1 + r) = (1+i) (1+I)

= (1+i) (1+I)")

38

Avec un amortissement dégressif…

Rubriques Période 1 Période 2 Période 3 Période 4 EBE différentiel 10000 Amort. Dég. 9375 5859 4883 Bénéfice avt impôts 625 4141 5117 IS 208 1 380 1 706 Bénéfice net 417 2 761 3 411 Flux final 9 792 8 620 8 294

39

Autres éléments à considérer

Imperfections du marché , Valeur résiduelle, Prise en compte de l’inflation: (1 + r) = (1+i) (1+I)

= (1+i) (1+I)")

40

Les annuités

41

Les annuités La valeur actuelle (VA) Exemple:

Dans le cas de n annuités:

42

Les annuités Formule générale:

VA = a (1+i)-1 +a (1+i)-2 + …+ a (1+i)-n VA(1+i) = a + a(1+i)-1 +a(1+i)-2 + …+ a(1+i)-(n-1) Si on déduit la première équation de la deuxième, on aura : VA(1+i) – VA = a - a(1+i)-n i.VA = a[1 - (1+i)-n ] D'où la formule de la valeur actuelle de n annuités constantes et de montant a : VA = a[1 - (1+i)-n ]/i

-1 +a (1+i)-2 + …+ a (1+i)-n VA(1+i) = a + a(1+i)-1 +a(1+i)-2 + …+ a(1+i)-(n-1) Si on déduit la première équation de la deuxième, on aura : VA(1+i) – VA = a - a(1+i)-n i.VA = a[1 - (1+i)-n ] D où la formule de la valeur actuelle de n annuités constantes et de montant a : VA = a[1 - (1+i)-n ]/i.")

43

VF = (1+i)n VA = (1+i)n.a[1 - (1+i)-n ]/i

Les annuités La valeur acquise (VF) Exemple: Dans le cas de n annuités: VF = (1+i)n VA = (1+i)n.a[1 - (1+i)-n ]/i VF = a[(1+i)n - 1]/i

![VF = (1+i)n VA = (1+i)n.a[1 - (1+i)-n ]/i](http://slideplayer.fr/slide/4122444/12/images/43/VF+%3D+%281%2Bi%29n+VA+%3D+%281%2Bi%29n.a%5B1+-+%281%2Bi%29-n+%5D%2Fi.jpg "Les annuités. La valeur acquise (VF) Exemple: Dans le cas de n annuités: VF = (1+i)n VA = (1+i)n.a[1 - (1+i)-n ]/i. VF = a[(1+i)n - 1]/i.")

44

Annuités… Exercices d’applications

45

Intérêt simple et intérêt composé

46

Intérêt simple

47

Intérêt simple Intérêt…c’est quoi au juste? * Formules de base:

I1= C0.i I= (C0.i) Cn = C0 + C0.n.i = C0(1 + n.i) Cn = C0(1+n.i) Taux nominal Vs Taux actuariel Taux proportionnel Vs Taux équivalent

Cn = C0 + C0.n.i = C0(1 + n.i) Cn = C0(1+n.i) Taux nominal Vs Taux actuariel. Taux proportionnel Vs Taux équivalent.")

48

Taux d’intérêt Définition Taux de rendement Coût du capital

Coût d’opportunité Rémunération du temps Rémunération du RISQUE Types: Taux fixe Taux variable Taux révisable Calcul des intérêts Intérêts simples Formule Taux proportionnels Taux équivalents Intérêts composés Taux proportionnels Vs taux équivalents I = K * T * N MF = MI * (1+t)^n I = MF - MI Taux actuariel

^n. I = MF - MI. Taux actuariel.")

49

Intérêt simple Intérêt…c’est quoi au juste? Formules de base: I1= C0.i

Cn = C0 + C0.n.i = C0(1 + n.i) Cn = C0(1+n.i) Taux nominal Vs Taux actuariel Taux proportionnel Vs Taux équivalent

Cn = C0(1+n.i) Taux nominal Vs Taux actuariel. Taux proportionnel Vs Taux équivalent.")

50

Intérêt composé

51

Intérêt composé Principe,

Différence avec le principe de l’intérêt simple, Exemple, Formule de base: A la fin de la première période : C1=C0 + I1=C0 + C0.i = C0(1+i) A la fin de la deuxième période : C2 = C1 + C1.i = C1(1+i)=C0(1+i)(1+i) = C0(1+i)2 ………… A la fin de la Nième période : Cn=C0(1+i)n

A la fin de la deuxième période : C2 = C1 + C1.i. = C1(1+i)=C0(1+i)(1+i) = C0(1+i)2 ………… A la fin de la Nième période : Cn=C0(1+i)n.")

52

Les différents taux Exercices d’applications

54

Valeur des actions et des obligations

55

Titres de propriété: caractéristiques

Ce sont des titres de participation émis par une société de capitaux, Ce sont les actions qui composent les capitaux propres de la firme, Ce sont des titres à revenu variable, Droits rattachés: partage proportionnel des résultats, droit à la gestion (corporate governance), droit à l’information, droit sur l’actif net, droit de souscription et droit d’attribution. Risques rattachés: risque industriel et commercial, risque de liquidité et risque de solvabilité.

, droit à l’information, droit sur l’actif net, droit de souscription et droit d’attribution. Risques rattachés: risque industriel et commercial, risque de liquidité et risque de solvabilité.")

56

Titres de créance: caractéristiques

Ce sont des obligations, le plus souvent… Ce sont des titres financiers émis par: Etat, collectivité ou entreprise (de capitaux ou de personnes), Ils peuvent être de différents degrés, Ils représentent la dette de financement de l’émetteur, Ce sont des titres à revenu fixe, Droits rattachés: produit d’intérêt, remboursement du principal et droit préférentiel sur l’actif net en cas de liquidation. Risques rattachés : risque de liquidité et risque de solvabilité….* Modalités d’emprunt: prix d’émission, valeur faciale, taux d’intérêt, mode d’amortissement du principal, échéances, prix de remboursement… Duration, sensibilité, mode de remboursement, cotation

, Ils peuvent être de différents degrés, Ils représentent la dette de financement de l’émetteur, Ce sont des titres à revenu fixe, Droits rattachés: produit d’intérêt, remboursement du principal et droit préférentiel sur l’actif net en cas de liquidation. Risques rattachés : risque de liquidité et risque de solvabilité….* Modalités d’emprunt: prix d’émission, valeur faciale, taux d’intérêt, mode d’amortissement du principal, échéances, prix de remboursement… Duration, sensibilité, mode de remboursement, cotation.")

57

Titres de créance: Risques

Risque de crédit ou risque de non-paiement Risque de marché ou risque de taux d'intérêt Risque de réinvestissement Risque d'inflation Risque de liquidité Risque politique Force majeure

58

Titres de créance: caractéristiques

Ce sont des obligations, le plus souvent… Ce sont des titres financiers émis par: Etat, collectivité ou entreprise (de capitaux ou de personnes), Ils peuvent être de différents degrés, Ils représentent la dette de financement de l’émetteur, Ce sont des titres à revenu fixe, Droits rattachés: produit d’intérêt, remboursement du principal et droit préférentiel sur l’actif net en cas de liquidation. Risques rattachés : risque de liquidité et risque de solvabilité….* Modalités d’emprunt: prix d’émission, valeur faciale, taux d’intérêt, mode d’amortissement du principal, échéances, prix de remboursement… Primes: d’émission, de remboursement * Duration , sensibilité, modes de remboursement, cotation

, Ils peuvent être de différents degrés, Ils représentent la dette de financement de l’émetteur, Ce sont des titres à revenu fixe, Droits rattachés: produit d’intérêt, remboursement du principal et droit préférentiel sur l’actif net en cas de liquidation. Risques rattachés : risque de liquidité et risque de solvabilité….* Modalités d’emprunt: prix d’émission, valeur faciale, taux d’intérêt, mode d’amortissement du principal, échéances, prix de remboursement… Primes: d’émission, de remboursement * Duration , sensibilité, modes de remboursement, cotation.")

59

Primes: d’émission/ de remboursement

Prime d’émission = Valeur nominale - Prix d’émission Prime de remboursement = Prix de remboursement – valeur nominale Double prime = Prix de remboursement - Prix d’émission Prix d’émission Valeur nominale Prix de remboursement Prix démission < Valeur nominale Emission en dessous du pair Prix d’émission > Valeur nominale Emission au dessus du pair Prix de remboursement > valeur nominale Remboursement au dessus du pair Prix de remboursement< valeur nominale Remboursement en dessous du pair

60

Titres de créance: caractéristiques

Ce sont des obligations, le plus souvent… Ce sont des titres financiers émis par: Etat, collectivité ou entreprise (de capitaux ou de personnes), Ils peuvent être de différents degrés, Ils représentent la dette de financement de l’émetteur, Ce sont des titres à revenu fixe, Droits rattachés: produit d’intérêt, remboursement du principal et droit préférentiel sur l’actif net en cas de liquidation. Risques rattachés : risque de liquidité et risque de solvabilité….* Modalités d’emprunt: prix d’émission, valeur faciale, taux d’intérêt, mode d’amortissement du principal, échéances, prix de remboursement… Primes: d’émission, de remboursement * Duration , sensibilité, modes de remboursement, cotation

, Ils peuvent être de différents degrés, Ils représentent la dette de financement de l’émetteur, Ce sont des titres à revenu fixe, Droits rattachés: produit d’intérêt, remboursement du principal et droit préférentiel sur l’actif net en cas de liquidation. Risques rattachés : risque de liquidité et risque de solvabilité….* Modalités d’emprunt: prix d’émission, valeur faciale, taux d’intérêt, mode d’amortissement du principal, échéances, prix de remboursement… Primes: d’émission, de remboursement * Duration , sensibilité, modes de remboursement, cotation.")

61

Obligation…la Duration

Définition * Signification Formule de calcul: où : T est le nombre de périodes Ft est le flux (positif ou négatif) de la période t i est le taux d'intérêt par période

de la période t. i est le taux d intérêt par période.")

62

Obligation…la Duration

Flux à percevoir: coupons, remboursement, primes éventuelles Exprimée en unités de temps (fractions d'année) Délai moyen de récupération de la valeur actuelle. Période à l'issue de laquelle la rentabilité n'est pas affectée par les variations de taux d'intérêt. Période à l'issue de laquelle la rentabilité est égale au taux actuariel calculé au moment de l’émission

Délai moyen de récupération de la valeur actuelle. Période à l issue de laquelle la rentabilité n est pas affectée par les variations de taux d intérêt. Période à l issue de laquelle la rentabilité est égale au taux actuariel calculé au moment de l’émission.")

63

Obligation…la Sensibilité

Définition Variation de la valeur de l’obligation en pourcentage de la variation du taux d’intérêt Formule S = -D/(1+r)

")

64

Application

65

Pour les actions…

66

Approche traditionnelle de l’évaluation par les dividendes

Graham et Dodd (1962), Valeur de l’action: A un horizon infini: Modèle de Gordon et Shapiro (1956): P0 = [∑ Divi/(1+K)^i] + [Pn/ (1+K)^n] Po = Div K Po = Div avec K>g K-g

, Valeur de l’action: A un horizon infini: Modèle de Gordon et Shapiro (1956): P0 = [∑ Divi/(1+K)^i] + [Pn/ (1+K)^n] Po = Div. K. Po = Div avec K>g. K-g.")

67

Dividende et valeur de l’action

Les dirigeants de l’entreprise Divi SA croient à la nécessité de verser des dividendes et décident de modifier sensiblement leur politique de distribution qui revenait à distribuer 20% des bénéfices. Actuellement, l’action Divi cote 59 euros et le taux de rentabilité exigé par le marché est, compte tenu du risque systématique de l’action, égal à 14,5%. Sur un BPA actuel de 7,4 euros, ils décident de porter le taux de distribution à 65%, ce qui reviendra à distribuer un DPA de 4,8 euros au lieu de 1,5 euros. Pensez vous que cette décision permettra d’augmenter le cours de Divi SA proportionnellement à l’augmentation du dividende, et donc de porter la valeur de l’action à 189 euros? Justifiez votre position.

68

Méthodes EVA et MVA

69

Société XYZ Les chiffres sont exprimés en millions d’euros.

2000 2001 2002 2003 2004 CA (HT) 3200 3584 4121 4616 5170 EBIT/ CAHT 15% 15,50% 16% 16,50% 17% AIN 700 771 795 831 888 BFR 370 350 380 415 455 Capital investi: Cit 1070 1121 1175 1246 1343 Les chiffres sont exprimés en millions d’euros. CI en 1999 = 1 milliard d’euros (600M en AIN et 400M de BFR) CMPC = 11% t = 40% Pour 2004: Dotation aux amortissements = 93 Investissement brut = 150 Taux de croissance du FCF à partir de 2004: 5% TAF: Calculez l’EVA et la MVA de la société XYZ. Quelle est la valeur de cette firme?

EBIT/ CAHT. 15% 15,50% 16% 16,50% 17% AIN BFR Capital investi: Cit Les chiffres sont exprimés en millions d’euros. CI en 1999 = 1 milliard d’euros (600M en AIN et 400M de BFR) CMPC = 11% t = 40% Pour 2004: Dotation aux amortissements = 93. Investissement brut = 150. Taux de croissance du FCF à partir de 2004: 5% TAF: Calculez l’EVA et la MVA de la société XYZ. Quelle est la valeur de cette firme")

70

Eléments de solution EVA = CI t-1* (RCI t– CMPCt)

MVA = Valeur actualisée des EVA Valeur de la firme = V0 = [∑ FCF/ [(1+Rp)^t]] + Vn/ [(1+Rp)^n V0 = MVA + Valeur actualisée du (FCF à l’infini) Rp = CMPC FCF: - CF libérés aux actionnaires et créanciers; - CF d’exploitation; - CF nets des investissements nécessaires pour financer l’exploitation(AI+ aug. Du BFR) Vn = FCFn+1 /(Rp-g) (raisonnement du modèle de Gordon Shapiro) RCI = Rentabilité économique = Re = NOPATt/CIt-1 Valeur du capital des actionnaires = V0 - Valeur de marché des dettes financières.

^t]] + Vn/ [(1+Rp)^n. V0 = MVA + Valeur actualisée du (FCF à l’infini) Rp = CMPC. FCF: - CF libérés aux actionnaires et créanciers; - CF d’exploitation; - CF nets des investissements nécessaires pour financer l’exploitation(AI+ aug. Du. BFR) Vn = FCFn+1 /(Rp-g) (raisonnement du modèle de Gordon Shapiro) RCI = Rentabilité économique = Re = NOPATt/CIt-1. Valeur du capital des actionnaires = V0 - Valeur de marché des dettes financières.")

71

Impôt (calculé sur EBIT)

Eléments de solution 2000 2001 2002 2003 2004 EBIT 480 555,52 659,36 761,64 878,9 Impôt (calculé sur EBIT) 192,00 222,21 263,74 304,66 351,56 NOPAT 288,00 333,31 395,62 456,98 527,34 RCI 0,29 0,31 0,35 0,39 0,42 CMPC 0,11 EVA 178 215,612 272,306 327,734 390,28 MVA = 981,96 euros

192, , , , ,56. NOPAT. 288, , , , ,34. RCI. 0,29. 0,31. 0,35. 0,39. 0,42. CMPC. 0,11. EVA , , , ,28. MVA = 981,96 euros.")

72

Taux de croissance futur

Eléments de solution Données de l'exercice 2004 2005 NOPAT 527,34 Dot. Amor. 93 CF exploitation 620,34 Var. BFR 40 Inv. Brut 150,00 FCF 430,34 451,86 Taux de croissance futur 0,05 CMPC 0,11 Valeur en 2004 7531 Valeur actuelle (en 2000) E13+(G36/[(1+G35)^5) 5451

E13+(G36/[(1+G35)^5)")

73

Produits dérivés

74

Produits dérivés Définition

Place de plus en plus importante sur les marchés financiers: Encours de Mrds $ fin juin 2011 Utilité: Couverture des risques Amplification des profits (effet de levier) Exemples de produits dérivés: Options Swaps Futures Forwards

Exemples de produits dérivés: Options. Swaps. Futures. Forwards.")

75

Applications

76

Swaps La société XYZ envisage emprunter EUR à taux variable sur 5 ans et remboursable in fine. Elle emprunte USD sur le marché américain à taux fixe où sa signature est bonne puis elle conclut un swap avec sa banque. A ce jour, le cours de l’EUR est 1,8181 USD. TAF: 1- Décrire l’opération de swap 2- Présenter par un schéma le déroulement de l’opération de swap

77

Options Un importateur français doit régler dans 6 mois un achat libellé en dollars d’un montant de 1 million USD. 1- Quel est le risque encouru par cet importateur? 2- Quelle position doit il prendre sur les marchés d’options de change? 3- L’importateur consulte sa banque, elle lui indique que: Le cours du dollar à ce jour est de 1,1355 EUR La prime d’une option d’achat à 6 mois est de 3,1% Sur la base de ces informations, précisez le prix d’exercice de l’option. Déterminez le montant de la prime à payer par l’importateur ainsi que la date du versement. 4- Six mois plus tard, deux hypothèses peuvent être faites sur le cours du dollar: Le cours du dollar est de 1,0510 EUR Le cours du dollar est de 1,1725 EUR Que doit faire l’importateur dans chacun de ces scénarios?

78

Coût du capital et modèles d’évaluation

79

La création de valeur

80

Modèle de marché

81

Gestion du risque des actifs financiers

Modèle de marché William Sharpe (1964) * Hypothèses du modèle * Décomposition du risque total de l’actif financier * Gestion du risque des actifs financiers

* Hypothèses du modèle * Décomposition du risque total de l’actif financier * Gestion du risque des actifs financiers.")

82

Modèle de marché Rit = &i + ßi Rmt + εi Ri ß Rm

Droite de régression des rendements du titre sur les rendements du marché ß Rm Rit = &i + ßi Rmt + εi ßi = cov (Ri, Rm) / σ² (Rm)

/ σ² (Rm)")

83

Application (méthode des moindres carrés)

Soit les chiffres d’affaires réalisés par une entreprise (en milliers de dirhams): Année CA réalisé 2000 180 2001 182 2002 187 2003 188

: Année. CA réalisé")

84

Formules à retenir a = Σ(x- X)(y-y) Σ(x- X)² y = ax + b b = y - ax

(y-y) Σ(x- X)² y = ax + b b = y - ax")

85

Solution y = 2,9x + 177 x y x-X y- Y (x-X) (y-Y) (x-X)² 2000 1 180

x y x-X y- Y (x-X) (y-Y) (x-X)² 2000 1 180 -1,5 -4,25 6,375 2,25 2001 2 182 -0,5 -2,25 1,125 0,25 2002 3 187 0,5 2,75 1,375 2003 4 188 1,5 3,75 5,625 2,5 184,25 14,5 5 a 2,9 b 177 y = 2,9x + 177

(y-Y) (x-X)² ,5. -4,25. 6,375. 2, ,5. -2,25. 1,125. 0, ,5. 2,75. 1, ,5. 3,75. 5,625. 2,5. 184,25. 14,5. 5. a. 2,9. b y = 2,9x")

86

Sensibilité des actions

87

Conditions à remplir par Rm pour un ß fiable

Rm, un indice exhaustif, Rm, un indice de rendement, Rm, un indice pondéré.

88

Gestion du risque des actifs financiers

Modèle de marché William Sharpe (1964) Hypothèses du modèle * Décomposition du risque total de l’actif financier * Gestion du risque des actifs financiers

Hypothèses du modèle * Décomposition du risque total de l’actif financier * Gestion du risque des actifs financiers.")

89

Hypothèses du modèle de marché

Comportement rationnel des investisseurs, Atomicité des investisseurs, Absence des coûts de transaction, Possibilité de prêt/ emprunt au taux sans risque de toute quantité de monnaie, sans aucune restriction, Mêmes prévisions sur l’évolution des: Rendements, Taux d’intérêt. Horizon de placement = une seule période, Divisibilité et liquidité parfaite des placements, Un système de prix unique

90

Gestion du risque des actifs financiers

Modèle de marché William Sharpe (1964) * Hypothèses du modèle * Décomposition du risque total de l’actif financier * Gestion du risque des actifs financiers

* Hypothèses du modèle * Décomposition du risque total de l’actif financier * Gestion du risque des actifs financiers.")

91

Composantes du risque σ² (Ri) = ßi² σ² (Rm) + σ² (εi)

Variance du portefeuille Risque diversifiable Risque non diversifiable Nombre d’actifs et degré de corrélation σ² (Ri) = ßi² σ² (Rm) σ² (εi)

= ßi² σ² (Rm) + σ² (εi)")

92

Modèle d’évaluation des actifs financiers et prix du risque

93

Fonctionnement du MEDAF * Equation du MEDAF MEDAF et coût du capital

Hypothèses du MEDAF * Fonctionnement du MEDAF * Equation du MEDAF MEDAF et coût du capital Limites du MEDAF Limites de la diversification Instabilité du bêta Difficulté d’application dans un contexte prévisionnel Extensions du MEDAF Tests du MEDAF

94

Hypothèses du MEDAF

95

Hypothèses du MEDAF Comportement rationnel des investisseurs,

Atomicité des investisseurs, Absence des coûts de transaction, Possibilité de prêt/ emprunt au taux sans risque de toute quantité de monnaie, sans aucune restriction, Mêmes prévisions sur l’évolution des: Rendements, Taux d’intérêt. Horizon de placement = une seule période, Divisibilité et liquidité parfaite des placements, Un système de prix unique

96

Fonctionnement du MEDAF

97

Les portefeuilles efficients

98

Security Market Line

99

Fonctionnement du MEDAF * Equation du MEDAF * MEDAF et coût du capital

Hypothèses du MEDAF * Fonctionnement du MEDAF * Equation du MEDAF * MEDAF et coût du capital Limites du MEDAF Limites de la diversification Instabilité du bêta Difficulté d’application dans un contexte prévisionnel Extensions du MEDAF Tests du MEDAF

100

E(Ri) = Rf + ßi [E(Rm) – Rf]

Equation du MEDAF Ri = Rf + ßi (Rm – Rf) c E(Ri) = Rf + ßi [E(Rm) – Rf] c

![E(Ri) = Rf + ßi [E(Rm) – Rf]](http://slideplayer.fr/slide/4122444/12/images/100/E%28Ri%29+%3D+Rf+%2B+%C3%9Fi+%5BE%28Rm%29+%E2%80%93+Rf%5D.jpg "Equation du MEDAF. Ri = Rf + ßi (Rm – Rf) c. E(Ri) = Rf + ßi [E(Rm) – Rf] c.")

101

Application Un directeur financier vous communique les données suivantes: Risque total de l’action (écart type):68% Risque de marché (écart type):32% Coeff. De corrélation de l’action et du marché: 0,55 Espérance de rentabilité du marché: 14% Taux d’intérêt sans risque: 8,5% Le directeur financier vous demande de calculer: Le Bêta Le coût des fonds propres

:32% Coeff. De corrélation de l’action et du marché: 0,55. Espérance de rentabilité du marché: 14% Taux d’intérêt sans risque: 8,5% Le directeur financier vous demande de calculer: Le Bêta. Le coût des fonds propres.")

102

Analyse Espérance- Variance

E(R) = ∑ Pi Ri i = 1 Variance = σ²(R) = ∑ Pi [ri – E(R)]² Ecart type = σ (R) = √ σ²(R) Covariance = Cov (Rx, Ry) = ∑ Pi [Rx – E(Rx)] [Ry – E(Ry)] Coefficient de corrélation = ρ(x,y) = Cov (Rx, Ry)/ [σ (Rx) σ(Ry)]

= ∑ Pi Ri. i = 1. Variance = σ²(R) = ∑ Pi [ri – E(R)]². Ecart type = σ (R) = √ σ²(R) Covariance = Cov (Rx, Ry) = ∑ Pi [Rx – E(Rx)] [Ry – E(Ry)] Coefficient de corrélation = ρ(x,y) = Cov (Rx, Ry)/ [σ (Rx) σ(Ry)]")

103

Eléments de solution Bêta = (0,55*68*32)/32²) = 1,17 E (Ri) = 8,5 + [(14- 8,5)* 1,17] = 14,94%

![Eléments de solution Bêta = (0,55*68*32)/32²) = 1,17 E (Ri) = 8,5 + [(14- 8,5)* 1,17] = 14,94%](http://slideplayer.fr/slide/4122444/12/images/103/El%C3%A9ments+de+solution+B%C3%AAta+%3D+%280%2C55%2A68%2A32%29%2F32%C2%B2%29+%3D+1%2C17+E+%28Ri%29+%3D+8%2C5+%2B+%5B%2814-+8%2C5%29%2A+1%2C17%5D+%3D+14%2C94%25.jpg "Eléments de solution Bêta = (0,55*68*32)/32²) = 1,17 E (Ri) = 8,5 + [(14- 8,5)* 1,17] = 14,94%")

104

Décomposition du risque

105

Applicationn Etats de la nature Probabilité Rx Ry 1 0,1 -0,15 0,4 2

0,2 0,05 0,3 3 0,15 4 0,25 5 0,35

106

Etats de la nature Probabilité Rx Rm E(Rx) E(Rm) VAR (Rx) VAR (Rm) Cov (Rx, Rm) 1 0,1 -0,15 0,4 -0,015 0,04 0,00841 0,004 -0,0058 2 0,2 0,05 0,3 0,01 0,06 0,00162 0,002 -0,0018 3 0,15 0,08 4E-05 4 0,25 0,02 0,00242 -0,0022 5 0,35 0,035 0,00441 -0,0042 0,14 0,0169 0,012 -0,014 Ecart type 0,13 0,11 coeff. Corr. -0, Beta -1, Beta² 1, Beta²*VAR(Rm) 0, VAR (Epsilon i) 0,

0, VAR (Epsilon i) 0,")

107

Etude des composantes du risque

Mois Nippon Mining Holdings, Inc. Nikkei 1 200 1000 2 220 1025 3 1020 4 270 1029 5 300 1040 6 350 1030 σ² (Ri) = ßi² σ² (Rm) σ² (εi) risque systématique risque spécifique

= ßi² σ² (Rm) + σ² (εi) risque systématique risque spécifique.")

108

Nippon Mining Holdings, Inc.

Mois Nippon Mining Holdings, Inc. Nikkei Ri Rm Vi Vm Cov. 1 200 1000 2 220 1025 0,1000 0,0250 0,0004 -0,0004 3 1020 0,0000 -0,0049 0,0146 0,0001 0,0013 4 270 1029 0,2273 0,0088 0,0113 0,0003 5 300 1040 0,1111 0,0107 6 350 1030 0,1667 -0,0096 0,0021 0,0002 -0,0007 E( R) 0,1210 0,0060 0,0057 Ecart type 0,0756 0,0123 Coeff. Corr 0, Beta 0, Beta² 0, Beta²*Vm 0, & 0,0104

0, , ,0057. Ecart type. 0, ,0123. Coeff. Corr. 0, Beta. 0, Beta². 0, Beta²*Vm. 0, & 0,0104.")

109

Fonctionnement du MEDAF * Equation du MEDAF *

Hypothèses du MEDAF * Fonctionnement du MEDAF * Equation du MEDAF * MEDAF et coût du capital * Limites du MEDAF Limites de la diversification Instabilité du bêta Difficulté d’application dans un contexte prévisionnel Extensions du MEDAF Tests du MEDAF

110

MEDAF et coût du capital

Les capitaux propres ont un coût! Les capitaux propres sont plus risqués!! Le cout des CP dépend du risque de l’actif économique * Alors:

111

Effet de levier et création de valeur

112

MEDAF et coût du capital

Les capitaux propres ont un coût! Les capitaux propres sont plus risqués!! Le cout des CP dépend du risque de l’actif économique Alors:

113

MEDAF et cout du capital

Relation d’Hamada: Formule du CMPC:

114

Application CMPC = Rc * CP/(CP+D) + Rd (1-t) * D/(CP + D)

Supposons une entreprise avec ces données: Rc = 18% Rd = 10% Ratio d’endettement optimal: 0,4 T: 0,4 Calculez le CMPC Quelles sont vos conclusions? CMPC = Rc * CP/(CP+D) + Rd (1-t) * D/(CP + D)

+ Rd (1-t) * D/(CP + D)")

115

Application: coût du capital et marché financier

Vous cherchez un emprunt de , remboursable in fine sur deux ans. Ri: 10% * Quelle est la valeur actuelle de ce prêt si on suppose que vous avez un coupon de à payer chaque année? * Supposons qu’immédiatement après l’octroi du prêt, les conditions sur le marché changent et le coût d’endettement aurait pu être juste 8%. Quel serait votre coût d’opportunité dans ce cas?

116

Marché financier parfait…..…Valeur de la firme Quel Lien?

117

Application SD/AD Sur un marché financier parfait (absence d’impôt…), les entreprises SD et AD appartiennent à la même classe de risque . Elles ont, pourtant, des structures financières différentes. SD est entièrement financée par fonds propres, alors que AD a dans son bilan 1 milliard d’euros de dettes financières à 6%. L’évaluation par le marché des deux firmes est la suivante: En milliers d'euros SD AD Bénéfice avant frais financiers 300000 Frais financiers 60000 Bénéfice net 240000 Taux de rendement 12,50% 14% Valeur de marché des actions Valeur de marché des dettes Valeur de la firme

, les entreprises SD et AD appartiennent à la même classe de risque . Elles ont, pourtant, des structures financières différentes. SD est entièrement financée par fonds propres, alors que AD a dans son bilan 1 milliard d’euros de dettes financières à 6%. L’évaluation par le marché des deux firmes est la suivante: En milliers d euros. SD. AD. Bénéfice avant frais financiers Frais financiers Bénéfice net Taux de rendement. 12,50% 14% Valeur de marché des actions Valeur de marché des dettes Valeur de la firme")

118

Application SD/AD Pensez vous que, sur un marché financier parfait, une telle situation peut exister? Si vous possédez euros d’actions de l’entreprise AD, que feriez vous pour augmenter votre rentabilité? A partir de quel moment l’arbitrage cessera-t-il?

119

Corrigé Revenu de SD 1979,25 Coût de la dette 350,04 Revenu net

Coût de la dette 350,04 Revenu net 1629,21 Rentabilité 16,29% >14%

120

Limites du MEDAF Limites de la diversification * Instabilité du bêta

Difficulté d’application dans un contexte prévisionnel Irréalisme des hypothèses Critique de Roll

121

Limites de la diversification

Nombre de titres Réduction du risque spécifique du portefeuille ( en %) 1 2 3 4 5 10 12 15 20 30 34,6 51,5 61,4 73,9 85,7 91,5 96,7 98,2 98,4 Source : Pogue et Solnick (1974)

,6. 51,5. 61,4. 73,9. 85,7. 91,5. 96,7. 98,2. 98,4. Source : Pogue et Solnick (1974)")

122

Limites du MEDAF Limites de la diversification * Instabilité du bêta

Difficulté d’application dans un contexte prévisionnel Irréalisme des hypothèses Critique de Roll

123

Version du MEDAF obtenue

Extensions du MEDAF Hypothèse modifiée Version du MEDAF obtenue Absence de l’actif sans risque MEDAF de Black Prêt sans risque, aucun emprunt sans risque Une version du CAPM de Black Taux sans risque différent pour prêt et emprunt Présence d’impôt personnel Un modèle où le rendement espéré d’un titre dépend non seulement du bêta mais aussi de son taux de dividende Actifs non transigés sur le marché Un modèle où le rendement sur la richesse totale dépend des actifs transigés et des actifs non transigés Anticipations hétérogènes Aucune version du MEDAF n’est obtenue (sauf dans des cas spéciaux) Influence des investisseurs sur les prix Une version du MEDAF où le prix du risque de marché est plus bas car l’investisseur influent est indirectement moins averse au risque

Influence des investisseurs sur les prix. Une version du MEDAF où le prix du risque de marché est plus bas car l’investisseur influent est indirectement moins averse au risque")

124

Autres modèles d’évaluation

125

Autres modèles d’évaluation

Deux catégories de modèles d’évaluation: Modèles d’équilibre Modèles d’arbitrage Arbitrage Pricing Theory de Ross Hypothèse fondamentale de l’APT: absence d’opportunités d’arbitrage Equation de l’APT Avantages et inconvénients du modèle Modèle à trois facteurs de Fama et French Modèle avec prime de liquidité

126

Obligations, endettement….quelle utilité?

127

Avantages et désavantages de l’endettement

Coût moins élevé par rapport aux capitaux propres. Économies fiscales sur charges financières. Incitation à la discipline des dirigeants. Limitation des coûts d’agence. Effet de levier financier de l’endettement Coûts de détresse financière. Augmentation du risque de la firme. Risque de désappropriation des créanciers. Accroissement du risque de liquidité.

128

Levier financier de l’endettement

129

Le levier financier de l’endettement

Définition Principal avantage de la dette… Formellement: En intégrant les coûts de faillite: Rk = Ra (1-t) + [(Ra- i) * (1-t)* D/CP] Rk = Ra (1-t) + [(Ra- i)* (1-t) * D/CP] – coûts de faillite

+ [(Ra- i) * (1-t)* D/CP] Rk = Ra (1-t) + [(Ra- i)* (1-t) * D/CP] – coûts de faillite.")

130

Bilan simplifié de la société ABC (en milliers)

Application Bilan simplifié de la société ABC (en milliers) Actif Valeur Passif Valeur- Réel Valeur- fictif I. Corp. Capitaux propres Terrains 700 Cap. Social 5000 21550 Constr. 4000 Réserves 2500 Install, M&O 5250 Dettes Stocks 2400 Emprunts bancaires 6890 Créances- clts 8700 Dettes de CT 7160 Disponibilités 500 TOTAL CPC de la société ABC Charges Réel Fictif Produits Valeur Charges d'exploit. 34530 Ventes 39050 Charges fin. 1360 Bénéfice brut 3160 4520 IS (1/3) 1053 1507 Bénéfice net 2107 3013

Actif. Valeur. Passif. Valeur- Réel. Valeur- fictif. I. Corp. Capitaux propres. Terrains Cap. Social Constr Réserves Install, M&O Dettes. Stocks Emprunts bancaires Créances- clts Dettes de CT Disponibilités TOTAL. CPC de la société ABC. Charges. Réel. Fictif. Produits. Valeur. Charges d exploit Ventes Charges fin Bénéfice brut IS (1/3) Bénéfice net")

131

Rk = Ra (1-t) + [(Ra- i) *(1-t) * D/CP]

Le levier financier de l’endettement (avec prise en compte de la fiscalité) Rk = Ra (1-t) + [(Ra- i) *(1-t) * D/CP] Ra = BAII / ∑actif

![Rk = Ra (1-t) + [(Ra- i) *(1-t) * D/CP]](http://slideplayer.fr/slide/4122444/12/images/131/Rk+%3D+Ra+%281-t%29+%2B+%5B%28Ra-+i%29+%2A%281-t%29+%2A+D%2FCP%5D.jpg "Le levier financier de l’endettement (avec prise en compte de la fiscalité) Rk = Ra (1-t) + [(Ra- i) *(1-t) * D/CP] Ra = BAII / ∑actif.")

132

Effet de levier et création de valeur

133

Autres critères de choix des investissements

134

Taux de Rendement Interne

135

TRI C’est le taux d’actualisation qui annule la VAN, ainsi:

[∑ CF (1 + r)^-i] = I0 VAN = [∑ CF (1 + r)^-i] – I0 = 0

^-i] = I0. VAN = [∑ CF (1 + r)^-i] – I0 = 0.")

136

Exemple I0 = 3000 CF1 = 2000 CF2 = 2000 Taux d'actualisation 0% 5% 10%

15% 20% 25% VAN 1000 718,8 471,1 251,4 55,5 -120

137

Critiques du TRI Considération d’une courbe des taux plate,

Hypothèse implicite de réinvestissement des CF au TIR, Non respect de la règle d’additivité des projets d’investissement *.

138

Critiques du TRI… Flux de liquidité TIR VAN Projets Dépense initiale

Flux de liquidité TIR VAN Projets Dépense initiale Année 1 Année 2 % à 10% N°1 3000 2000 21,52% 471,1 N°2 5000 3500 18,85% 619, 8 N°3 1000 1500 15,14% 148,7

139

Délai de récupération

140

Délai de récupération Définition, Méthode de calcul *, Limites.

141

Flux de liquidité par année

Application Flux de liquidité par année Délai de récupération VAN Projet 1 2 3 4 8% 3000 1800 1 an 10 mois 209,87 1000 1500 3 ans 3mois 679,63

142

Délai de récupération Définition, Méthode de calcul , Limites.

143

Indice de profitabilité

144

IP Méthode de calcul: Limites. IP = [∑ CF (1 + r)^-i]/ I0

![IP Méthode de calcul: Limites. IP = [∑ CF (1 + r)^-i]/ I0](http://slideplayer.fr/slide/4122444/12/images/144/IP+M%C3%A9thode+de+calcul%3A+Limites.+IP+%3D+%5B%E2%88%91+CF+%281+%2B+r%29%5E-i%5D%2F+I0.jpg "IP Méthode de calcul: Limites. IP = [∑ CF (1 + r)^-i]/ I0")

145

Merci de votre intérêt

Présentations similaires

Les critères de choix d’ un investissement>")

– consommations intermédiaires.>")